АНАЛІЗ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ДЕПОЗИТНИХ КОРПОРАЦІЙ

Депозитні корпорації, виступаючи важливою ланкою макроеко- номічної системи будь-якої країни, перебувають під різноспрямованим впливом чинників свого оточення, що, звичайно, позначається на їх рентабельності та діловій активності.

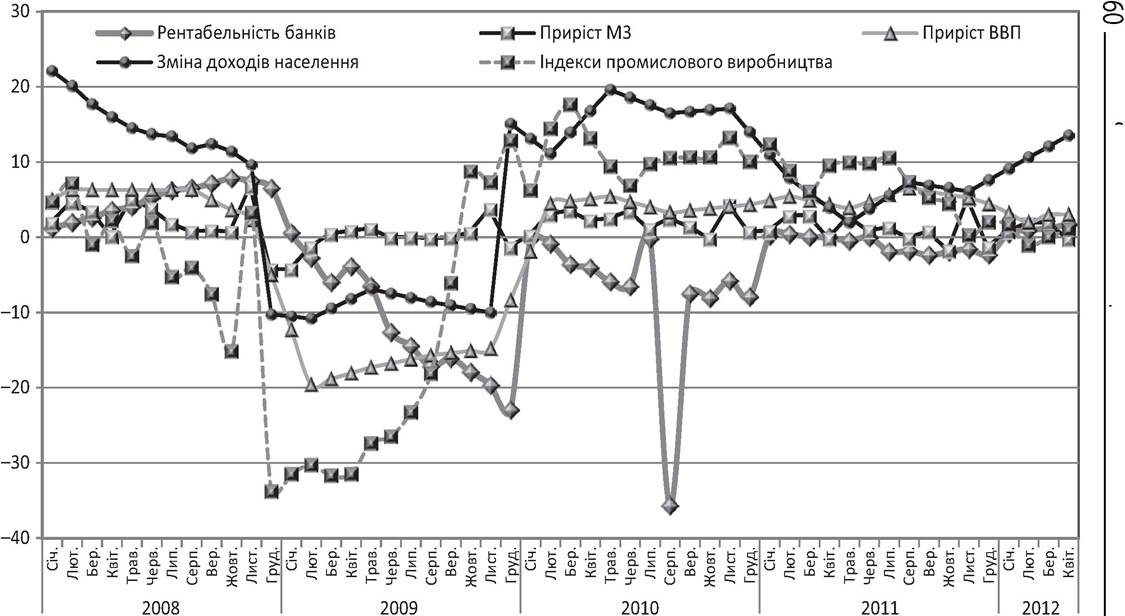

На діаграмі (рис. 2.4) наведено результати розрахунків рентабельності вітчизняної банківської системи у зв'язку зі змінами інших макроекономічних показників за період з лютого 2008 р. по травень 2012 р. Як свідчать розрахунки, коливання рентабельності капіталу, нагромадженого вітчизняною банківською системою, змінюється згідно із щомісячним приростом таких важливих показників національної економіки, як валовий внутрішній продукт, обсяги промислового виробництва, реальні доходи населення.Значно меншою мірою динаміка рентабельності банків прив'язана до збільшення грошової маси М3. Варто відзначити наявність лага у 2-3 місяці між падінням чи стрибкоподібним зростанням показників реального сектору та фінансовим результатом банківської системи, що пояснюється наявністю часового проміжку між отриманням доходів інсти- туційних суб'єктів товарного ринку та їх надходженням на банківські рахунки, відкриті для кредитних і депозитних операцій.

ФІНАНСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ УКРАЇНИ

Рис. 2.4. Динаміка основних макроекономічних показників України, %

Складено за: Національні рахунки / Держстат України [Електронний ресурс]. - Режим доступу: http√∕ukrstat. gov.ua.

Так, затяжний кризовий період, який супроводжувався катастрофічним наростанням збитковості банківської системи з березня по грудень 2009 р., відбувався на тлі рецесії реального сектору, що виявилось у щомісячному падінні обсягів реального ВВП, промислового виробництва, і, як наслідок, реальних доходів населення. Поступове відновлення динаміки зазначених макропоказників у 2010-2011 рр., коли спостерігалися позитивні темпи приросту валового внутрішнього виробництва, випуску промислової продукції та доходів домогосподарств, створило умови для покращання фінансових результатів банківської системи.

Адже в 2010-2011 рр. рентабельність капіталу банків, хоча й характеризувалася від'ємними значеннями, однак збитки не перевищували 10-від- соткового рівня. Надалі, починаючи з ІІ кв. 2011 р. і у 2012 р., прибутковість коливалася біля нульового значення. З березня 2012 р. межу збитковості було подолано, при цьому динаміка реального ВВП в 2011-2012 рр. була стабільно позитивною.Навіть нестабільність у зростанні вартості виробленої продукції промисловості та реальних доходів населення не призвела до істотних погіршень рентабельності банківського капіталу, адже зазначені показники росту реального сектору в 2011-2012 рр. не набували від'ємних значень.

Такі тенденції спостерігалися протягом майже всього аналізованого періоду, за винятком жовтня 2010 р., коли рентабельність капіталу всіх 176 вітчизняних банків досягла найнижчого рівня - у цей період на кожну гривню власного капіталу банків припадало 35,7 коп. чистих збитків.

Чинники макросередовища, які впливають на здатність банків генерувати грошові потоки, а отже, збільшувати свою капіталізацію, доцільно розглянути в розрізі місць виникнення:

а) товарний ринок, на якому взаємодіють приватні суб'єкти та держава. На цьому ринку спостерігається зустрічний рух товарних і грошових потоків;

б) фінансовий ринок, на якому взаємодіють фінансові установи (корпорації) з іншими секторами економіки з приводу розподілу й перерозподілу грошових ресурсів, причому взаємодія між ними обмежується впливом регулюючих інструментів грошово-кредитної політики держави. На цьому ринку формуються та використовуються централізовані й децентралізовані фонди грошових коштів. При цьому рух позикового капіталу не супроводжується одночасним зустрічним рухом товарних потоків - натомість з певним часовим лагом відбувається оновлення капітальних благ, що пов'язано з безперервністю процесів відтворення;

в) зовнішній ринок, де попит на послуги вітчизняних фінансових установ виявляють економічні суб'єкти-нерезиденти. На цьому ринку банківська система обслуговує фінансові потоки, що виникають при зовнішній торгівлі та інвестиціях, а стабільність роботи фінансових установ є визначальним чинником для фінансової стабільності як на національному рівні, так і в міжнародному вимірі.

Вплив реального сектору на ділову активність фінансових корпорацій виявляється в економічній активності нефінансових корпорацій, домо- господарств та сектору загальнодержавного управління. Як відомо з ма- кроекономічної теорії, наймінливішим компонентом сукупних видатків є інвестиційний попит. Таким чином, коливання сукупного попиту на реальні блага є передумовою зміни обсягів кредитування економічних суб'єктів, а отже, й джерел утворення доходів фінансових організацій.

Іншим чинником динаміки ділової активності, джерелом якого є реальний сектор економіки, є доходи домашніх господарств, що мають різну інтенсивність у часі. Так, за нашими розрахунками на основі Національних рахунків[31] чималу частку доходів вітчизняних домогосподарств продовжують складати доходи у вигляді заробітної плати, хоча спостерігається певне її зниження. Зокрема, з І кв. 2007 р. по ІІІ кв. 2012 р. питома вага заробітної плати у доходах домогосподарств знизилась з 46 до 39 % на користь зростання частки доходів, одержаних від власності - з 3 до 6 % та прибутку (змішаного доходу) - з 11 до 19 %. Хоча останній компонент характеризується сезонною динамікою, наведені дані підтверджують залежність ділової активності банківської системи від коливань ділової активності суб'єктів товарного ринку. Варто зазначити, що мінливість попиту підприємств на інвестиційні ресурси детермінує й нестабільність пропозиції робочих місць, тобто рівень зайнятості й обсяги доходів домогосподарств, отримуваних від основного їх джерела.

Обсяг доходів домашніх господарств впливає, по-перше, на їхнє рішення щодо сум споживчих видатків у поточному й майбутніх періодах; по-друге, на пропорції розподілу доходу, який використовується, між споживанням і заощадженням; по-третє, на схильність домогосподарств до інвестування, що виявляється у пріоритетності здійснення активних заощаджень, зокрема, у вигляді придбання депозитних продуктів банків. Перераховані фактори, звичайно, впливають і на ділову активність банків, що виявляється в зміні обсягів наданих споживчих кредитів, і на ресурсне забезпечення ділової активності, оскільки обсяг залучених депозитних коштів забезпечує формування надлишкових резервів банків.

Економічний суб'єкт “держава”, точніше сектор загального державного управління, включає органи державного управління центрального, регіонального й місцевого рівнів, функцією яких є здійснення законодавчої та виконавчої влади, збір податків і фінансування державних витрат. Цей сектор охоплює також некомерційні організації, що виробляють і надають суспільні блага (як безкоштовні, так і пільгові послуги індивідуального характеру у сфері освіти, охорони здоров'я, культури, відпочинку, соціального забезпечення) й послуги колективного характеру у галузі державного управління, оборони, правопорядку, науки, інфра- структурного обслуговування. Зазначене свідчить, що сектор загальнодержавного управління може розглядатись одночасно і як учасник, і як регулятор не лише товарного, але й інших макроекономічних ринків.

Зростання державних видатків збільшує потребу у фінансових ресурсах, спричиняючи збільшення державних запозичень, однією з форм яких може бути державний кредит (у такий спосіб держава стає покупцем послуг фінансових організацій, а отже, й чинником зростання доходів останніх). Отримуючи державні запозичення, країна має змогу використовувати додаткові фінансові можливості, що особливо актуально у періоди економічних спадів, коли коштів, отриманих за допомогою податків, не вистачає для виконання функцій державного регулювання та забезпечення економічного розвитку країни.

Таким чином, банківська система, кредитуючи реальний сектор економіки, не лише одержує доходи, генерує грошові потоки та підвищує вартість нагромадженого капіталу, але й створює резерви для сталого довгострокового зростання на національному рівні.

Стимулювальна макроекономічна політика держави активізує діяльність усіх секторів економіки, підвищуючи їхню потребу в грошових ресурсах, чим створює попит на кредитні продукти, а отже, й резерв зростання грошових потоків і вартості капіталу банківської системи. Те саме стосується й бюджетної, інвестиційної, інноваційної, соціальної та екологічної політики. Натомість невдала податкова й цінова політика стримують економічний розвиток, суттєво скорочуючи можливості нагромадження капіталу банківського сектору, як і нефінансових корпорацій.

Для здійснення політики рефінансування, спрямованої на підтримання ліквідності банків, а отже, і їхньої здатності до збереження ділової активності, Національним банком України застосовуються такі інструменти[32]: кредити “овернайт”, надані через постійно діючу лінію рефінансування; кредити рефінансування, надані шляхом проведення тендеру; короткострокові двосторонні угоди, такі як операції “репо”; операції з депозитними сертифікатами (проведення тендерів з розміщення депозитних сертифікатів та їх погашення); стабілізаційний кредит.

Заходи державного регулювання ділової активності банківської системи викладено в Основних засадах грошово-кредитної політики, де зазначається, що головною метою грошово-кредитної політики з урахуванням положень Конституції України є забезпечення стабільності грошової одиниці нашої країни. Відповідно до Закону України “Про Національний банк України” під час виконання основної функції Національний банк має виходити з пріоритетності досягнення та підтримки цінової стабільності в державі. Головним критерієм успішності проведення грошово-кредитної політики є підтримання у середньостроковій перспективі (від трьох до п'яти років) низьких стабільних темпів інфляції, що вимірюються індексом споживчих цін. Важелі цінової та грошово- кредитної політики НБУ передбачається спрямувати на забезпечення цінової стабільності в середньостроковій перспективі, зокрема не лише на досягнення визначених інфляційних орієнтирів, а й для сприяння формуванню системних передумов підтримки стабільного низькоінфля- ційного середовища та забезпечення стійкості грошової одиниці України до потрясінь у довгостроковій перспективі.

У цьому аспекті важливе місце належатиме удосконаленню операційної структури реалізації грошово-кредитної політики. Монетарний режим, що базується на ціновій стабільності, передбачає провідну роль процентних ставок як головних інструментів та операційних орієнтирів грошово-кредитної політики. З огляду на це і в міру розвитку фінансової системи й ефективнішої роботи трансмісійних механізмів відбуватиметься посилення ролі процентної політики в регулюванні грошовокредитного ринку. У період до набуття інструментами процентної політики належного ступеня дієвості провідна роль у процесі грошово-кредитного регулювання відводитиметься кількісним показникам обсягу грошової пропозиції. Операційними орієнтирами грошово-кредитної політики визначатимуться монетарні критерії ефективності та індикативні цілі, передбачені програмою “стенд-бай” (підтримується Міжнародним валютним фондом) зі змінами, які встановлюватимуться під час здійснення її переглядів. Слід зазначити, що процентна ставка є важливим чинником стабільності макроекономічної системи, впливаючи на інвестиційний попит підприємств і пропозицію інвестиційних ресурсів домогосподарствами, оскільки саме вона належить до головних детермінант схильності останніх до споживання чи заощадження, виражаючи переваги поточного споживання порівняно із майбутнім і формуючи ціни капіталу на мікроекономічних ринках.

Однак за умов поточної кризи роль процентної ставки як інструменту й орієнтира монетарної політики суттєво змінилася, тобто величина облікової ставки НБУ сьогодні не може виконувати регулятивну і стимулю- вальну функції національної ставки процента. У цьому зв'язку слушними є міркування В. О. Лепушинського щодо розбіжностей у механізмах втрати ефективності ставки рефінансування в розвинутих країнах і країнах, що розвиваються[33]. Процентна ставка за умов нефункціонуючих фінансових ринків не здатна адекватно відображати ціну грошових ресурсів і капіталу, адже обсяг торгівлі такими ресурсами не можна порівнювати з докри- зовим. Центральні банки розвинутих країн при загрозі дефляції знизили процентні ставки майже до нульового рівня. Втім такий захід не дав очікуваних результатів, робота фінансових ринків залишається заблокованою і кредити до реального сектору економіки не надходять.

Центральні банки країн, що розвиваються (більшість із них зазнала девальвації), також обмежені у використанні процентної політики, оскільки зниження ними процентних ставок не пришвидшить економічного зростання в умовах незначного зовнішнього попиту.

З метою покращання процентної політики НБУ[34] удосконалив методологію визначення процентної ставки шляхом змін переліку факторів, що враховуються при визначенні рівня та характеру змін облікової ставки. Відповідно до Положення про процентну політику Національного банку України, затвердженого постановою Правління Національного банку України від 18.08.2004 № 389, зі змінами, внесеними згідно із постановою Правління Національного банку України від 21.07.2009 № 415[35], Законом України “Про Національний банк України”[36] й Положенням про регулювання Національним банком України ліквідності банків України[37], при обчисленні облікової ставки враховуються тенденції розвитку та змін таких показників: фактичний і прогнозний рівень інфляції у відповідному періоді; фактичний і прогнозний рівень зміни індексу цін виробників промислової продукції; рентабельність основних галузей економіки; фактичний і прогнозний рівень реального валового внутрішнього продукту; розмір дефіциту державного бюджету та джерел його покриття; фактичний і прогнозний розмір платіжного та торговельного балансів; темпи приросту грошової маси в обігу; фактична та прогнозна структура випущених в обіг Національним банком України платіжних засобів у відповідному періоді; динаміка процентних ставок на міжбанківському ринку кредитних ресурсів; динаміка процентних ставок за кредитами та депозитами банків.

Здешевлення грошових ресурсів, звичайно, підвищує ліквідність фінансової системи, проте не обов'язково покращує фінансовий стан підприємств реального сектору економіки. Отже, зростання вартості товарів і капіталів, пов'язане зі стимулювальною монетарною політикою, головним чином, лишається номінальним. Так, поетапне стрімке зниження облікової ставки НБУ влітку 2010 р. з 10,25 до 7,75 % і до 7,5 % у березні 2012 р. не дало змоги досягти таких цілей стимулювальної монетарної політики, як економічне зростання, технологічне оновлення підприємств за рахунок здешевлення позикових коштів. Адже банківська система надлишкові фінансові ресурси вкладає в спекулятивні валютні операції, а вихід на прибуткову роботу в 2012 р. забезпечено за рахунок високої вартості кеш-кредитів. При цьому кредитні ресурси для вітчизняних підприємств залишаються надто дорогими, оскільки їхня вартість перевищує досягнутий і навіть потенційний рівень рентабельності у виробництві, будівництві, а подекуди й у торгівлі та сфері послуг. За таких умов збільшення ринкової вартості капіталу галузей виробничої сфери можна пояснити тільки спекулятивними мотивами, перерозподілом активів між окремими мажоритарними акціонерами, що представляють економічні інтереси окремих політичних фракцій країни. Те саме стосується й вартості банківського капіталу, адже довгострокова прибутковість фінансового сектору є сумнівною, а на цьому етапі трансакції з банківським капіталом здійснюються за заниженими цінами, створюючи резерв для майбутніх спекулятивних угод, предметом яких є банківські структури чи фінансово-промислові групи.

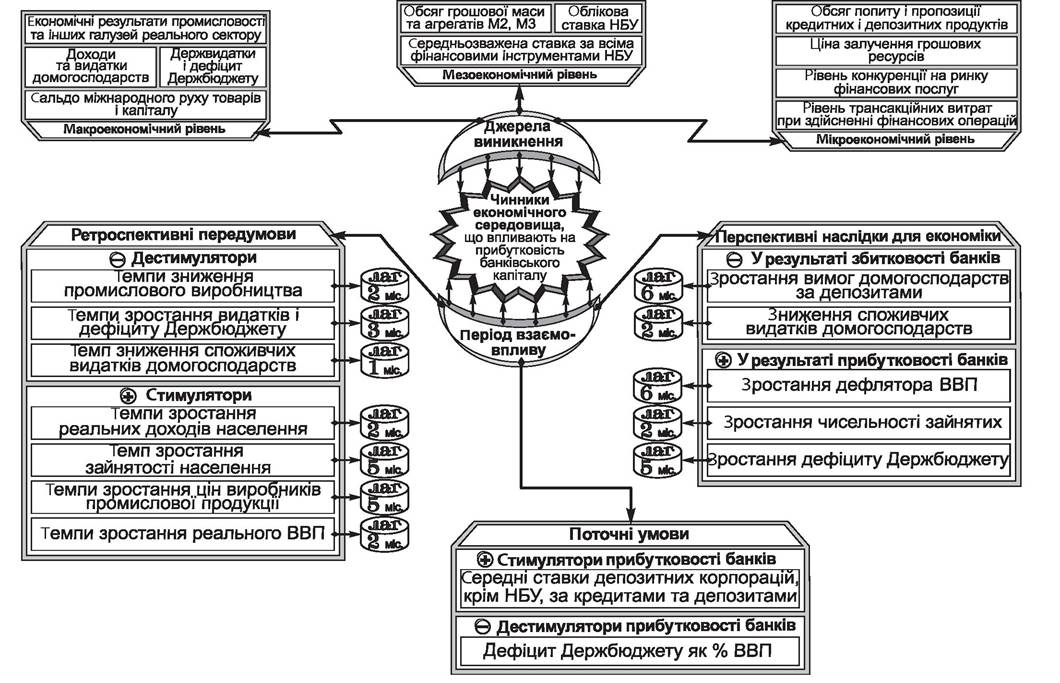

Перераховані макроекономічні фактори можна порівняти із факторами ліквідності банківської системи, запропонованої в дослідженні[38]. Проте, на відміну від запропонованої класифікації, розглянуті фактори, що впливають на вартість капіталу банків, та їх безпосередні наслідки, пропонується класифікувати за такою ієрархічною системою критеріїв (рис. 2.5):

1. За джерелами виникнення - фактори макро-, мезо- та мікрорівня.

2. За періодом впливу на фінансовий результат банківської системи, що становить основу грошового потоку банків - випереджаючі, поточні та перспективні.

Джерела виникнення факторів нагромадження капіталу банківською системою можна розподілити на три групи: фактори макрорівня охоплюють інші, ніж фінансові корпорації економічні суб'єкти, та генеруються насамперед процесами реального сектору економіки; фактори мезорівня пов'язані головним чином з інструментальними засобами державного регулювання фінансовою системою, тобто інструментами монетарної політики; фактори мікросередовища зумовлені ситуацією на грошовокредитному ринку: обсягами попиту й пропозиції кредитних і депозит-

Рис. 2.5. Класифікація факторів впливу прибутковості банківської системи на наслідки її змін для економіки

Складено автором.

них продуктів, ціною залучення грошових ресурсів, рівнем конкуренції й транзактивних витрат. У цьому полягають принципові розбіжності між класифікацією чинників зміни вартості капіталу банків і факторами ліквідності банківської системи, запропонованої в праці[39].

Слід зазначити, що класифікація факторів за другим критерієм здійснена за результатами аналізу лагових кореляцій між динамікою чинників зовнішнього оточення банків як ділових підприємств і показниками фінансових результатів банківської системи. Враховуючи динамічність економічних тенденцій світових і внутрішнього фінансових ринків, гнучкість макроекономічної політики НБУ, уряду України, а також урядів і центробанків інших країн світу, оцінки фінансової ситуації в Україні міжнародними організаціями, було обчислено й проаналізовано показники кореляції з лагом до шести місяців у напрямку випередження та запізнення (у помісячному розрізі).

Прикладна цінність результатів класифікації факторів економічного оточення на вартість банківського капіталу за періодом впливу полягає в тому, що з'являється можливість кількісно виявити міру впливу певного чинника на фінансовий результат, а отже, й економічний потенціал банківської системи на певному часовому горизонті. Звичайно, щоб одержати кількісні показники чутливості вартості банківського капіталу до впливу факторів макрооточення, а також встановити міру детермінації процесів економічного розвитку країни банківською системою, необхідно виконати ретельний економетричний аналіз процесів і тенденцій розвитку всіх секторів економіки України.

З цією метою було опрацьовано дані щодо валового внутрішнього продукту, темпів його зростання, зайнятості, видатків і дефіциту Державного бюджету, динаміки цін промислової продукції та дефлятора ВВП, процентні ставки на фінансовому ринку та в середньозваженому обчисленні за всіма інструментами монетарної політики, розмір вимог домогосподарств за депозитами, а також величину чистого прибутку банківської системи загалом. Дані для аналізу охоплювали період з лютого 2008 р. по травень 2012 р. Звичайно, первинний набір досліджуваних макроекономічних показників був значно більший, а його скорочення до перерахованих показників пов'язано зі значимістю результатів кореляційно-регресійного аналізу. Порогом для вилучення певного фактору з дослідження було абсолютне значення коефіцієнта кореляції між ним та сумою чистого прибутку банківської системи загалом у розмірі |0,3|, адже за нижчих значень коефіцієнта кореляції зв'язок між факторним і результативним показником вважається слабким і статистично незначимим. Коефіцієнт парної кореляції розраховується за формулою:

де: xi - значення спостережень незалежної змінної;

yi - значення спостережень залежної змінної;

n - кількість спостережень.

Розглядаючи економічні процеси макрорівня, не можна нехтувати таким явищем, як циклічність, що позначається на обсягах товарних і грошових потоків, а отже, спричиняє мінливість вартості капіталу підприємств реального сектору й банківської системи.

Циклічні коливання економіки зумовлені як макроекономічними циклами з різними періодами тривалості, так і приватними діловими циклами, що можуть повторюватись в інтервалі до двох років. Для виявлення характеристик періодичності у впливі факторів на зміни вартості банківського капіталу було виконано фур'є-аналіз часових рядів для чинників, віднесених до мезо- та макрорівнів. Результати аналізу чутливості вартості капіталу банківської системи до впливу найважливіших макроекономіч- них детермінант, а також впливу змін грошових потоків фінустанов на національну економіку буде наведено в наступних підрозділах монографії.

Проаналізуємо фінансову діяльність банківської системи з інших позицій. Динамічний розвиток фінансово-кредитної діяльності банківських установ у докризовий період і труднощі банків у період кризи актуалізують завдання вивчення причин такої ситуації. За методикою НБУ[40] сектором депозитних корпорацій охоплено 100 % банків (крім банків, що перебувають у режимі ліквідації), котрі можуть функціонувати як універсальні або як спеціалізовані - ощадні, інвестиційні, іпотечні, розрахункові (клірингові)[41]). Банківська система України (БСУ) є однією з найбільших у СНД стосовно активів до ВВП і рівня територіальної представленості. Домінуюче становище серед депозитних корпорацій посідають банки з іноземним капіталом і банки, які належать вітчизняним фінансово-промисловим групам. Разом з тим, усе більше можливостей для розвитку з'являється у порівняно невеликих депозитних установ, що пояснюється низькою активністю системних установ (особливо з іноземним капіталом), а також консолідацією грошових потоків вітчизняних груп у підконтрольних банках на хвилі негативних тенденцій світових ринків.

Станом на 01.10.2013 в Україні нараховувалося 183 діючих банків, 51 банк з іноземним капіталом і 21 банк зі 100-відсотковим іноземним капіталом, 19 банків перебували у стадії ліквідації. Сукупні активи БСУ становили 1232,4 млрд грн, статутний капітал - 180,9 млрд грн, регулятивний капітал - 189,7 млрд грн. В останні роки структура депозитних корпорацій дещо змінилася. Основні структурні перетворення в банківській системі були пов'язані з:

- створенням на базі АТ “РОДОВІД БАНК” санаційного банку (відповідна ліцензія НБУ, отримана 15.06.2012);

- продажем групою SEB локальному інвестору одного з дочірніх банків в Україні (07.06.2012) з подальшим перейменуванням останнього у ФІДОБАНК (27.06.2012), а також зміною складу акціонерів ПАТ “ТММ Банк” і ПАТ “КБ Даніель” (нові власники банків не розголошуються);

- реєстрацією НБУ двох нових банків - ПАТ “Меліора Банк” (24.02.2012) і ПАТ “Банк Софійський” (16.03.2012);

- введенням тимчасової адміністрації (і повного мораторію на задоволення вимог кредиторів строком на три місяці - з 23.04.2012 по 23.10.2012) у ПАТ “АКБ” Базис”;

- ліквідацією ПАТ “ІНПРОМБАНК” (з 02.03.2012);

- виключенням з реєстру банків на стадії ліквідації, в результаті чого загальна кількість діючих і зареєстрованих банків зрівнялася.

У підсумку вартість активів найбільших банків України на початок 2013 р. була такою (рис. 2.6).

Рис. 2.6. Вартість активів найбільших банків України на 01.01.2013, млрд грн

Складено за: Фінансова звітність НБУ [Електронний ресурс]. - Режим доступу: http://www.bank.gov.ua/control/uk/publish/category?cat_id=64097.

За даними фінансової звітності 176 банків НБУ поділяє на чотири групи. До першої групи ввійшли 15 системоутворюючих банків (із загальними активами від 20 млрд до 190 млрд грн), до другої - 20 (519 млрд грн), до третьої - 24 (1,4-6,8 млрд грн), до четвертої - 117 (від 20 млн до 1,92 млрд грн)[42]. У банківській системі України простежується значна концентрація капіталу і банківських операцій. Так, на перші 15 банків припадає 65 % активів і зобов'язань системи комерційних банків, майже 78,9 % вкладень у цінні папери й 53 % статутного капіталу. Цими банками залучено 58 % коштів суб'єктів господарської діяльності й 66 % вкладів фізичних осіб. Доходи цієї групи становлять 75 % сукупних доходів системи комерційних банків.

Після складних кризових років 2008-2009 рр., у 2011-2012 рр. стан вітчизняної банківської системи стабілізувався. Подолавши труднощі кризи 2008-2009 рр. і збільшивши капітал у 2,3 раза[43], активи у 1,8 раза та погасивши 22,3% зовнішньої заборгованості, за 9 місяців 2013 р. банківська система отримала позитивний результат своєї діяльності - 1,8 млрд грн прибутку (у 2012 р. - 4,8 млрд грн) та вийшла на позитивні показники рентабельності капіталу й активів (табл. 2.4).

З табл. 2.4 бачимо, що у післякризовий період основні показники фінансової діяльності БСУ погіршилися. Незважаючи на зростання адекватності регулятивного капіталу, частка кредитів у загальному обсязі активів знизилася майже на 15 в. п. за п'ять років, на високому рівні залишається частка проблемних кредитів до 2013 р., від'ємними були показники рентабельності активів і пасивів. За цих причин в аналізованому періоді значні зусилля банки доклали для зміцнення ресурсної бази, проводячи роботу з поліпшення якості активів (за рахунок розміщення вільних ресурсів у ліквідні інструменти з прийнятною дохідністю, підвищення прибутковості основних банківських продуктів, рефінансування кредитів (у тому числі із заміною валюти), а також працюючи з проблемною заборгованістю). Це дало можливість вийти на позитивний фінансовий результат у 2012-2013 рр., незважаючи на високу чутливість доходів банків до ситуації в економіці, грошово-кредитної та валютно-курсової політик у країні, законодавчого поля, а також платоспроможності окремих компаній і стану галузей економіки.

Банківський сектор загалом досить капіталізований, хоча все ще надто вразливий до зовнішніх чинників. Власний капітал (1194 млрд грн) станом на 01.07.2013 формує 14,7 % пасивів банківської системи й має прийнятну структуру і якість. У 2013 р. капітал збільшували переважно банки українських власників, тоді як іноземні банки виводили кошти з економіки України. Велика частина банківських установ орієнтована на внутрішній ресурс спочатку або переорієнтовується на нього із зовнішніх ринків через нестабільність останніх. При цьому депозити резидентів також мають високу волатильність, яка залежить від економічної й політичної ситуації всередині країни.

Таблиця 2.4

Динаміка основних фінансових показників діяльності банківської системи України

| Показники | 01.01.2007 | 01.01.2008 | 01.01.2009 | 01.01.2010 | 01.01.2011 | 01.01.2012 | 01.12.2013 | 01.10.2013 |

| Частка кредитів у загальному обсязі активів, % | 79,16 | 80,98 | 85,55 | 84,90 | 80,14 | 78,28 | 72,3 | 69,8 |

| Частка довгострокових кредитів у загальному обсязі кредитів, % | 58,38 | 60,15 | 64,09 | 59,11 | 55,64 | 51,67 | 48,3 | 46,7 |

| Частка прострочених кредитів, % | 1,65 | 1,31 | 2,27 | 9,36 | 11,23 | 9,6 | 8,9 | 8,7 |

| Частка власного капіталу в пасивах, % | 12,5 | 11,6 | 12,9 | 13,1 | 14,6 | 14,7 | 15,0 | 14,5 |

| Адекватність регулятивного капіталу | 14,19 | 13,92 | 40,10 | 18,08 | 20,83 | 18,90 | 18,06 | 17,92 |

| Рентабельність активів, % | 1,61 | 1,50 | 1,03 | -4,38 | -1,45 | -0,76 | 0,45 | 0,20 |

| Рентабельність капіталу, % | 13,52 | 12,67 | 8,51 | -32,52 | -10,19 | -5,27 | 3,03 | 1,32 |

| Чистий спред, % | 5,76 | 5,31 | 5,18 | 5,29 | 4,84 | 4,51 | 3,75 | 3,45 |

| Частка іноземного капіталу в уставному капіталі банку, % | 27,60 | 35,0 | 36,7 | 35,8 | 40,6 | 41,9 | 39,5 | 34,2 |

| Темпи приросту кредитів у річному виразі, % | 71,0 | 74,1 | 72,0 | -1,5 | 1,3 | 9,4 | 1,7 | 6,6 |

| Темпи приросту депозитів у річному виразі, % | 38,0 | 52,7 | 26,80 | -6,90 | 24,4 | 18,0 | 16,4 | 20,8 |

Складено за даними НБУ.

ФІНАНСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ УКРАЇНИ

Чиста заборгованість банківської системи перед нерезидентами за 2012-2013 рр. скоротилася майже на 4 млрд дол. США - до 21,3 млрд дол. США станом на 01.07.2013. Загальний обсяг зовнішніх зобов'язань банківського сектору на початок липня 2013 р. становить 13,2 % пасивів банківської системи. Тоді як окремі банки (переважно із західним капіталом) масово повертали зовнішні борги, вітчизняні банки з російським капіталом, навпаки, нарощували зовнішню заборгованість. Цьому не в останню чергу сприяла нульова норма резервування пасивів у російських рублях.

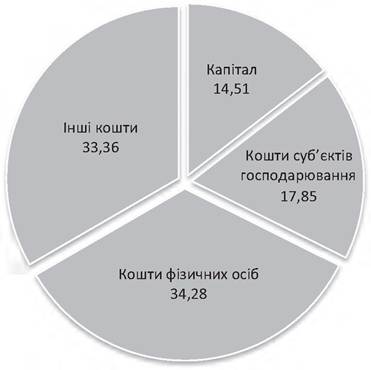

Фондовий ринок залишається досить обмеженим джерелом ресурсів для українських банків. Протягом січня - липня 2013 р. кількість випусків акцій банків, пов'язаних зі збільшенням статутного капіталу, становила 115 випусків акцій на суму 23,90 млрд грн (у 2012 р. - 45 випусків були на суму 28,19 млрд грн) і випусків облігацій на суму 6,4 млрд грн (10,7 млрд грн у 2012 р.)[44]. Загальна балансова заборгованість банків за облігаціями залишається незначною (менше 1 % зобов'язань БСУ). Трохи менше 4 % зобов'язань системи складається з коштів, наданих банкам на умовах субординованого боргу (цей інструмент власники банків активно застосовували для підтримання капіталізації банківських установ у період кризи). Міжбанківський ринок використовується, насамперед, для хеджування валютних ризиків, хоча окремі установи залучають між- банківський ресурс з метою транзитного кредитування. У структурі ресурсної бази банків домінують кошти фізичних осіб (34,2 %) (рис. 2.7).

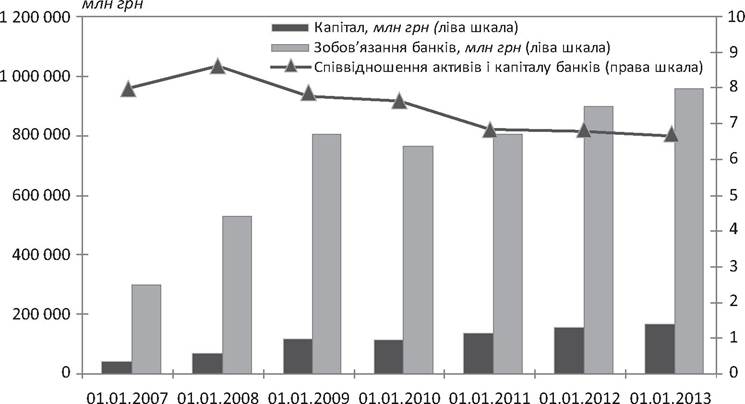

Протягом 2011 р. і 9 місяців 2013 р. обсяг активів банківської системи збільшився на 30,7 % (до 1232 млрд грн); приріст загальних активів банків у зазначеному періоді дорівнював 3 %. Понад 40 % активів банків но- міновано в іноземній валюті. Якість активів банківського сектору не зазнала значних змін: рівень простроченої заборгованості на початок липня 2013 р. становив 8,9 % (9,31 % на початок 2013 р.), питома вага висо- коліквідних активів (кошти на коррахунках в НБУ та інших банках, готівка в касі та банківських металах) - 13,1 % (12,97 % на початок 2012 р.), рівень резервування кредитного портфеля - 15,8 %. Загальна тенденція до невпинного зниження частки активів у капіталі банків засвідчує падіння темпів кредитування (рис. 2.8).

Основу дохідних активів банківської системи становить кредитний портфель, хоча все більше банківських установ розміщують вільні ко-

Рис. 2.7. Ресурсна база банківської системи України станом на 01.07.2013, %

Складено за даними фінансової звітності НБУ [Електронний ресурс]. - Режим доступу: http://www.bank.gov.ua/control/uk/publish/article?art_id=36807&cat_id= 36798.

Рис. 2.8. Динаміка капіталу, зобов’язань і співвідношення активів до капіталу банків України

Складенозаданими офіційного сайту Національного банку України [Електронний ресурс]. - Режим доступу: http://www.bank.gov.ua.

шти в державні цінні папери. Формування відносно надлишкової ліквідності в 2013 р. підтримувало тенденцію до збільшення частки цінних паперів у структурі банківських активів - на 35,6 %, тоді як кредити суб'єктам господарювання збільшилися лише на 4 %. Високоліквідні активи покривають більше 90 % поточних зобов'язань.

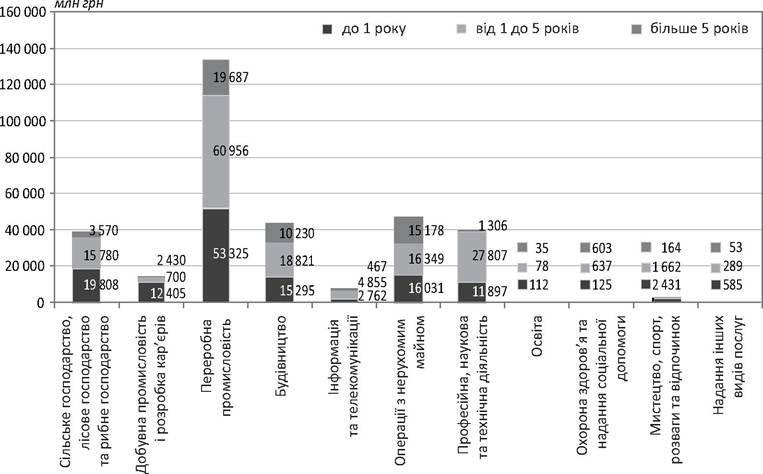

Слабкий зовнішній попит за орієнтації внутрішнього попиту переважно на імпортні товари тривалого користування не сприяв активізації економічної діяльності й підвищенню платоспроможності вітчизняних підприємств, а тому попит на довгострокові кредити відновлювався вкрай повільно. Популярністю користувалися лише кредити для рефінансування поточної заборгованості підприємств, тому частка кредитів у структурі банківських активів невпинно зменшувалася: за 2009 р. - 9 місяців 2013 р. з 85 до 69,8 %, у тому числі частка довгострокових кредитів - з 64 до 46,7 %, проте частка прострочених кредитів збільшилася з 2,27 до 9,6 % (станом на 01.01.2012) із подальшим зниженням до 8,7 % станом на 01.10.2013. Загальна структура кредитування за видами економічної діяльності практично не змінилася. Найбільша частка кредитів припадає на переробну промисловість, будівництво й операції з нерухомим майном (рис. 2.9).

У 2011 р. - 9 місяців 2013 р. понад 90 % нових кредитів було надано банками нефінансовим корпораціям. Видача нових кредитів домогоспо- дарствам зростала насамперед завдяки автокредитуванню й іпотеці. Зростання обсягів споживчого кредитування було спровоковане посиленням конкуренції на банківському ринку, збільшенням доходів населення після зміни соціальних стандартів у першій половині 2012 р. і початку виплат вкладникам Ощадбанку СРСР, зниженням ставок споживчого кредитування і цін на побутові товари й електроніку у 2013 р. в умовах зростання реальних зарплат і високих інфляційних очікувань.

Загалом, хоча нові кредити переважно спрямовувалися не на споживання, а в реальний сектор економіки, посилення інвестиційного характеру кредитування ні за призначенням, ні за структурою розподілу не відбулося. За 2012-2013 рр. частка інвестиційних кредитів знизилася на 0,7 в. п. - до 15 %.

Щодо структури кредитування, то, незважаючи на відновлення програм зі споживчого кредитування громадян, заборгованість населення за банківськими кредитами продовжує скорочуватися. Станом на 01.10.2013 такі кредити формували 19,3 % (31,6 % на початок 2008 р.) загального кредитного портфеля банківської системи. Валютні кредити

Рис. 2.9. Структура кредитного портфеля банків України за видами економічної діяльності і термінами в 2013 р.

Складено автором.

все ще формують майже 35,6 % кредитного портфеля, хоча їхня питома вага поступово скорочується. Реалізація державної програми з підтримки іпотечного кредитування, зокрема, Державної програми забезпечення молоді житлом на 2002-2012 рр., яка навесні 2013 р. була подовжена до 2017 р., все ще недостатньо динамічна.

Найбільшим попитом у роздрібному сегменті користуються автокреди- тування та надання нецільових (у тому числі карткових) кредитів фізичним особам. Корпоративне кредитування для більшості банківських установ залишається основним джерелом доходів. Велика частина корпоративного кредитного портфеля сформована короткостроковою заборгованістю (до року - 45,5 %; понад п'ять років - 19,7 % станом на 01.10.2013).

Якщо оцінювати валютну структуру наданих кредитів, то за 20112013 рр. кредитування підприємств у національній валюті збільшилося на 164,8 млрд грн, або майже на 61 %. Водночас портфель валютних кредитів, наданих юридичним особам за цей самий період, зріс лише на 40,6 млрд грн, або на 22,9 %. Сприяло зростанню кредитування зниження процентних ставок за кредитами, які (без урахування овердрафту) з початку року знизилися загалом з 15,1 % (грудень 2012 р.) до 13,4 % (вересень 2013 р.), тобто на 1,7 в. п. При цьому з початку року процентна ставка за кредитами для підприємств знизилася на 2 в. п. - з 14,8 до 12,8 %. Ще більше знизилася вартість гривневих кредитів - з 16,6 до 13,7 %, тобто майже на 3 в. п.

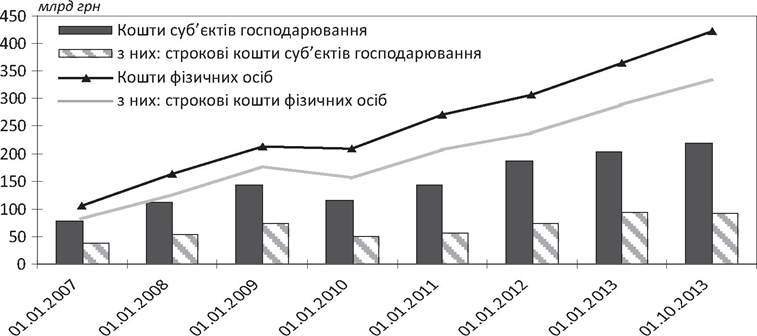

Активізації динаміки і покращанню структури кредитування перешкоджає низка обставин. Насамперед це невисока якість ресурсної бази банків. Коливання вартості міжбанківських ресурсів, підвищений попит населення на валюту, а також звуження можливостей отримання зовнішньої підтримки від материнських структур в умовах другої хвилі кризи у єврозоні зумовили посилення агресивного характеру клієнтської політики вітчизняних банків у частині відновлення коротких депозитів і зростання процентних ставок. Це дало змогу забезпечити приріст депозитів. У 2012 р. цей показник становив 15,8 % за підвищення процентної ставки до 17,5 % на початок грудня 2012 р. та подальшим її зниженням до кінця року до 13,73 %. У 2013 р. ситуація дещо змінилася - приріст депозитів за 9 місяців 2013 р. дорівнював 13 % (рис. 2.10), при цьому інтегральна процентна ставка за депозитами знизилася на 3,64 в. п. до 10,09 %.

Таким чином, незважаючи на позитивні темпи приросту банківського кредитування, вони залишаються стало низькими. Спроби стимулювати кредитування на рівні регулятора й уряду поки не принесли очікуваних

Рис. 2.10. Динаміка зобов’язань банків перед фізичними

і юридичними особами

Складено за даними НБУ [Електронний ресурс]. - Режим доступу: http:// www.bank.gov.ua/control/uk/publish/article?art_id=36807&cat_id=36798. результатів - банки проводять обережну політику, розміщуючи ресурси в короткострокові ліквідні активи. Реальний сектор потребує більших обсягів кредитних ресурсів і зниження процентних ставок за ними. Для цього необхідно покращити загальноекономічне середовище шляхом підвищення впевненості підприємств і банків у стабільності правил ведення бізнесу в країні та зниження ставки рефінансування НБУ, який повинен ввести інструмент довгострокового кредитування банків (на термін до п'яти років), як це робить Європейський центробанк.

В умовах посткризової стагнації НБУ зберіг ключову роль у регулюванні банківської системи. Його заходи послаблювалися або ставали жорсткішими залежно від ситуації на внутрішньому і зовнішньому фінансових ринках. Так, у І півріччі 2011 р. регулятор вилучив з ринку значний обсяг коштів за допомогою продажу депозитних сертифікатів, коригування вимог до формування обов'язкових резервів з метою підвищення привабливості залучення ресурсів у національній валюті, скорочення на 50 % допустимої питомої ваги ОВДП у структурі обов'язкових резервів. Такі дії дали змогу не лише зв'язати відносно надлишкову ліквідність, а й послабити інфляційний і девальваційний тиск на національну валюту.

Однак восени 2011 р. ситуація кардинально змінилася і банки стик- нулися з нестачею ліквідності. Для її поповнення НБУ застосував короткострокове (у тому числі на умовах РЕПО) рефінансування, пом'якшив вимоги до структури обов'язкових резервів (банківським установам було дозволено враховувати 30 % таких коштів на коррахунку в Національному банку України). Крім цього, для покращання фінансового стану банків НБУ ініціював низку регулятивних заходів, зокрема:

- набрав чинності Закон України № 3795-VI “Про внесення змін до деяких законодавчих актів України щодо врегулювання відносин між кредиторами і споживачами фінансових послуг”, яким заборонено валютне кредитування населення;

- прийнято Податковий кодекс України і низку підзаконних актів (у тому числі постанова НБУ № 172), що регламентувало процес списання проблемної заборгованості за рахунок сформованих резервів. Це дасть змогу розчистити банківські баланси та обмежить вплив витрат на формування резервів на фінансові результати банківського сектору;

- змінено правила роботи на валютному ринку (постанови НБУ № 204 і 205 від 29.06.2011, що скорочують ліміт довгої валютної позиції з 20 до 5 %; постанова НБУ № 278 від 11.08.2011, що зобов'язує ідентифікувати покупців іноземної валюти на готівковому валютному ринку; постанова НБУ № 434 від 05.12.2011, якою затверджено Порядок проведення операцій з іноземною валютою на умовах “СВОП”);

- змінено підходи до оцінки позичальників (постанова НБУ “Про затвердження Положення про порядок формування та використання банками України резервів для відшкодування можливих втрат за активними банківськими операціями” від 25.01.2012 № 231/20544);

- удосконалено порядок тимчасового адміністрування (прийнятий Закон України “Про систему гарантування вкладів фізичних осіб”, згідно з яким частина функцій з тимчасового адміністрування проблемних банків буде передана державному Фонду гарантування вкладів фізичних осіб (на поточний момент Фонд здійснює виплати по вкладах 16 банків);

- посилено захист прав кредиторів у відносинах з несумлінними позичальниками, що убезпечить заставу в процесі оскарження банками судових рішень і зменшить витрати банків під час примусового продажу арештованого майна (Закон України “Про внесення змін до деяких законодавчих актів України щодо виконання господарських зобов'язань” від 25.07.2012 № 11029, а також змінено норми Цивільного кодексу України, які були доповнені положенням про правові наслідки недійсності кредитного договору та договору застави);

- посилено захист власників депозитів: скорочено термін початку виплат вкладів після прийняття рішення про ліквідацію банку з двох місяців до семи днів, скасовано мораторій на виплату вкладів, термін яких минув (встановлюється при роботі тимчасової адміністрації банку); зменшено період роботи тимчасової адміністрації з 1,5 років до півроку (Закон України “Про систему гарантування вкладів фізичних осіб” від 23.02.2012 № 4452-VI).

У першій половині 2012 р. НБУ продовжив пом'якшення монетарної політики, що проявилося у таких заходах банківського регулювання:

- зниженні облікової ставки і ставок за кредитами “овернайт”;

- активізації операцій з прямої підтримки банківської ліквідності, обсяг яких за 9 місяців 2012 р. досягнув 54,7 млрд грн, а вартість знизилася з 9,25 % у січні до 7,77 % у вересні за оптимізації порядку й умов звернення банків за підтримкою ліквідності через надання кредиту “овернайт”;

- подовженні термінів надання коштів за операціями прямого РЕПО у січні - з 30 до 60 днів, у червні - до 90 днів[45], термінів надання банкам коштів рефінансування шляхом проведення тендерів - з 90 до 360 днів[46]; термінів надання стабілізаційних кредитів комерційним банкам - з 450 днів до 5 років;

- коригуванні нормативів обов'язкових резервів: одночасно зі зменшенням частки обов'язкових резервів на окремому рахунку[47] збільшено частку обов'язкових резервів, яка має зберігатися щоденно на початок операційного дня на кореспондентському рахунку банку в НБУ[48];

- посиленні преференцій щодо резервування банками коштів, залучених у національній валюті з метою дедоларизації банківських депозитів[49];

- збільшено терміни можливої підтримки ліквідності банків, розширено перелік видів забезпечення за кредитами рефінансування[50].

У 2013 р. ситуація була протилежною - ліквідність у банківській системі зростала прискореними темпами. Якщо в 2012 р. НБУ активно нарощував обсяги кредитування банківської системи, що дало можливість активніше використовувати наявні у банків цінні папери як інструмент управління ліквідністю, то в 2013 р. НБУ переважно проводив операції зі зв'язування ліквідності. Про накопичення відносно надлишкових обсягів ліквідності у банківській системі свідчить:

- збільшення загального обсягу коррахунків банків у Національному банку України, який станом на 01.10.2013 збільшився - на 15,9 % (до 28,6 млрд грн з початку року);

- збільшення попиту на депозитні сертифікати Національного банку України: загальний обсяг операцій з мобілізації коштів за 9 місяців 2013 р. становив 72,1 млрд грн (у відповідному періоді 2012 р. - 16,3 млрд грн);

- зменшення попиту на кредити рефінансування, загальний обсяг яких за 9 місяців 2013 р. зменшився до 27,3 млрд грн порівняно з 54,7 млрд грн у відповідному періоді 2012 р.

Для зниження ліквідності НБУ вдосконалював механізми її регулювання у спосіб створення Розрахункового центру з обслуговування договорів на фінансових ринках за участю НБУ та запровадження (з 20.06.2012) можливості здійснення операцій з купівлі-продажу депозитних сертифікатів НБУ на торгах, які проводяться організаторами торгівлі цінними паперами (фондовими біржами). Ці кроки сприяли як активізації обігу депозитних сертифікатів на вторинному ринку і посиленню їх конкуренції з державними цінними паперами, так і подальшому розвитку біржового сегмента фондового ринку. Позитивний вплив цих заходів на зниження рівня відсоткових ставок значною мірою пояснювався тим, що в умовах активного випуску в обіг ОВДП саме вартість державних запозичень стає визначальним фактором вартості позичкових ресурсів на всіх сегментах фінансового ринку. Так, обсяг кредитів НБУ, отриманих на умовах РЕПО у січні-серпні 2013 р., сягнув 2694,4 млрд грн, зокрема у серпні - 2680 млрд грн.

Застосовані НБУ заходи сприяли підвищенню фінансової стійкості депозитних корпорацій завдяки запобіганню виникнення волатильності на міжбанківському кредитному ринку, стимулюванню їх капіталізації, розширенню ресурсної бази. Однак низка проблем термінової та валютної структури ресурсної бази депозитних корпорацій, небезпечні тенденції змін у структурі їх активів певною мірою перешкоджають активізації кредитування економіки. Для вирішення зазначеного завдання необхідно стимулювати не лише пропозицію, а й попит підприємств на банківські кредити через зниження відсоткових ставок, вдосконалювати регулювання з боку НБУ сектору депозитних корпорацій на основі міжнародних стандартів.

2.3.

Еще по теме АНАЛІЗ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ДЕПОЗИТНИХ КОРПОРАЦІЙ:

- Тема 10 ФІНАНСОВИЙ АНАЛІЗ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

- Аналіз діяльності банку

- 11.2.3. АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА, ЩО ПЕРЕБУВАЄ В КРИЗІ

- 2.Організація фінансової діяльності підприємства

- Розділ 2. Основи фінансової діяльності

- 2.2.3. Софт-аналіз ( аналіз сильних і слабких сторін підприємства)

- МЕТОДИЧНІ РЕКОМЕНДАЦІЇ з проведення органами державної контрольно-ревізійної служби аудиту фінансової та господарської діяльності бюджетних установ

- Тема 7. Бізнес-план - основа фінансової діяльності підприємств

- 1. Міністерство фінансів України — центральний орган державної виконавчої влади в сфері фінансової діяльності.

- Тема 1. Зміст та організація фінансової діяльності суб'єктів підприємництва

- ХАРАКТЕРИСТИКА ОКРЕМИХ СФЕР І ЛАНОК ФІНАНСОВИХ ВІДНОСИН ТА МЕТОДІВ ФІНАНСОВОЇ ДІЯЛЬНОСТІ

- 19.3. Депозитный процент и депозитная политика

- 2.3. Комплексна оцінка фінансової стійкості місцевих бюджетів Запорізького регіону до світової фінансової кризи

- ОГЛЯД ІСТОРИЧНОЇ ФІНАНСОВОЇ ІНФОРМАЦІЇ ТА ПРОМІЖНОЇ ФІНАНСОВОЇ ІНФОРМАЦІЇ (МСЗО 2400, 2410)