ДІАГНОСТИКА ПОРУШЕНЬ НОРМАТИВІВ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ РЕАЛЬНОГО СЕКТОРУ ЕКОНОМІКИ

Нефінансові корпорації або реальний сектор економіки об'єднують інституційні одиниці, які займаються ринковим виробництвом товарів і послуг для продажу за цінами, що покривають витрати виробництва і дають прибуток.

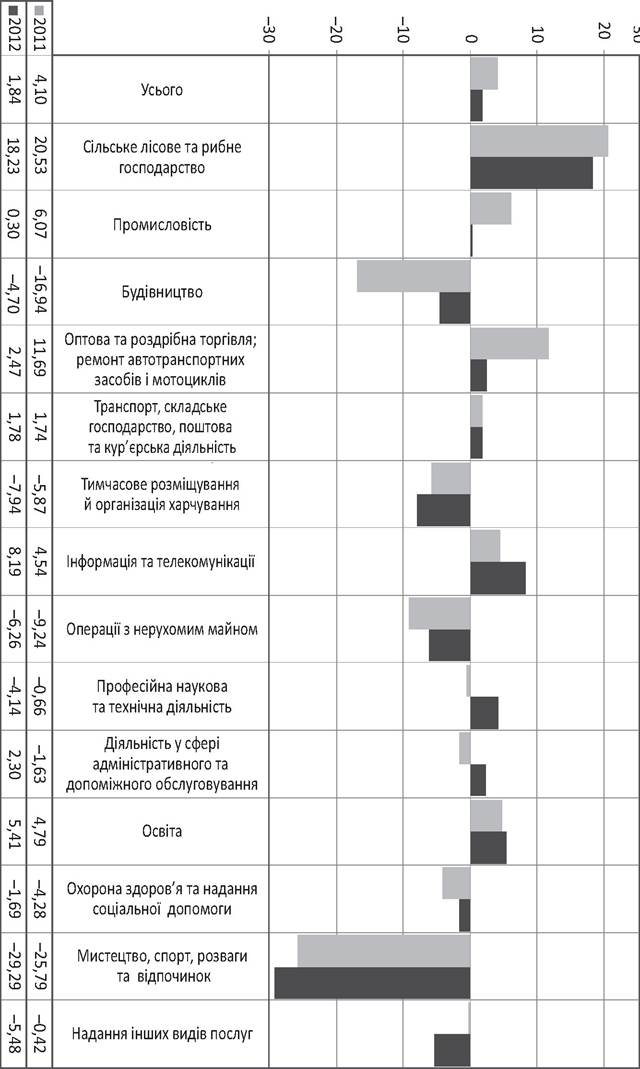

Однак чимало підприємств різних видів економічної діяльності не відповідають наведеному визначенню в частині здатності отримувати прибуток від своєї основної діяльності (рис. 2.1). Насамперед, це стосується цілих галузей економіки (будівництво, тимчасове розміщення й організація харчування, охорона здоров'я, мистецтво, спорт, розваги та відпочинок, надання інших видів послуг). Загалом по підприємствах усіх перерахованих видів економічної діяльності і в 2011 р., і в 2012 р. встановлено від'ємні значення фінансової рентабельності, тобто на кожну гривню власного капіталу припадало від 0,4 до 25,8 коп. чистого збитку. Звичайно, такий незадовільний фінансовий результат робить цілі галузі інвестиційно непривабливими, що унеможливлює їх модернізацію у найближчій перспективі.Проте прибуткова робота підприємства є необхідною, але не достатньою умовою нагромадження вартості й збереження фінансової стабільності в динамічному макроекономічному оточенні. Так, фінансова стійкість суб'єктів господарювання може бути охарактеризована за допомогою коефіцієнта автономії, що являє собою співвідношення власного капіталу до сумарних активів, а також маневреності коштів, котра є співвідношенням власного оборотного капіталу, тобто різниці між оборотними активами й поточними зобов'язаннями, до власного капіталу. Рекомендовані значення обох коефіцієнтів повинні перевищувати 0,5 -

Рис. 2.1. Показники фінансової рентабельності підприємств реального сектору економіки, досягнуті в 2011-2012 рр., %

Складено за розрахунками автора.

лише в такому випадку підприємства достатньою мірою будуть забезпечені власними коштами для здійснення поточної операційної діяльності та не відчуватимуть загрози банкрутства.

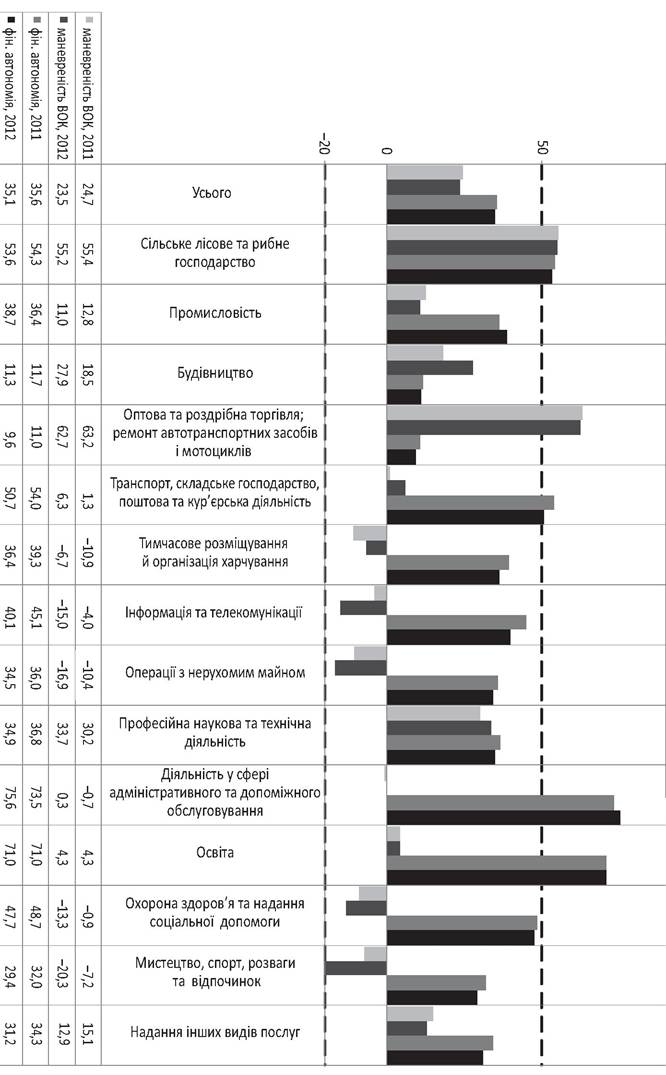

У 2011-2012 рр. рівень фінансової автономії (автономія) та маневреності власних коштів (ВОК) для більшості галузей національної економіки не відповідав нормативам фінансової безпеки (рис. 2.2). Виняток становить сільське, лісове та рибне господарство, інституційні одиниці яких за останні два роки зберігали фінансову стійкість на рекомендованому рівні. Разом з тим слід зауважити, що в 2012 р. позитивні зміни значень показника фінансової автономії спостерігаються лише в поодиноких випадках, а саме: частку власного капіталу в сумарному збільшили підприємства промисловості (з 36,4 до 37,8 %), а також підприємства, що провадять діяльність у сфері адміністративного та допоміжного обслуговування (з 73,5 до 75,6 %). Порівняно краща динаміка спостерігається стосовно мобільності власного оборотного капіталу. Так, у 2012 р. зростання цього показника демонстрували: будівництво (з 18,5 до 27,9 %); транспорт, складське господарство, поштова та кур'єрська діяльність (з 1,3 до 6,3 %); тимчасове розміщення й організація харчування (з -10,9 до -6,7 %); професійна наукова й технічна діяльність (з 30,2 до 33,7 %).

Аналізуючи зміни у фінансовому стані та показниках фінансової ефективності операційної діяльності підприємств за 2012 р. порівняно з 2011 р., варто врахувати зміни ставки податку на прибуток. Так, порівняно з Перехідними положеннями Податкового кодексу України[29], у 2012 р. ставка податку знизилась з 23 % (ставка, що діяла, починаючи з 1 квітня 2011 р.) до 21 %. Щоб виявити наявність чи відсутність статистично значимого зв'язку між здійсненням фіскальних новацій і змінами показників фінансової стабільності нефінансових корпорацій, було виконано дисперсійний аналіз галузевих значень фінансових коефіцієнтів у розрізі двох груп даних: за 2011 р. та за 2012 р. Тобто перевірялась гіпотеза Н0, сутність якої полягає в тому, що в середньому значення фінансових коефіцієнтів нефінансових корпорацій у 2012 р. не відрізняються від аналогічних показників 2011 р., коли ставка податку на прибуток була вищою.

Для перевірки наукової гіпотези про розбіжність середніх значень фінансових коефіцієнтів двох підвибірок спосте-Рис. 2.2. Показники фінансової стійкості підприємств реального сектору економіки, досягнуті в 2011-2012 рр., % кладено за розрахунками автора.

режень роботи нефінансових корпорацій було розраховано ґ-критерій Стьюдента (ґ-критерій), що обчислюється за формулою:

де x1, x2, ґр к), то з надійністю р можна вважати відмінності між вибірковими середніми неістотними (випадковими), тобто із заданою надійністю гіпотеза H0 реалізується.

Ту ж процедуру можна виконати за допомогою іншого програмного забезпечення - ППП Stаtіstiса 8, в якій передбачено процедуру I-Iesl., independed, by groups (ґ-критерій для незалежних вибірок із групуючою змінною). Ця процедура застосовується за необхідності порівняння середніх випадкових величин двох незалежних груп, одержаних з однієї вибірки за допомогою групуючої змінної, якою в цьому дослідженні обрано період діяльності нефінансових корпорацій. У табл. 2.1 наведено результати розрахунку ґ-критерію та інших статистичних характеристик досліджуваних фінансових коефіцієнтів, серед яких, поряд із коефіцієнтами фінансової рентабельності, фінансової автономії та маневреності власних коштів, досліджувались й інші фінансові характеристики. Як свідчать дані табл. 2.1, для кожного з фінансових коефіцієнтів надійність р значно перевищує 0,5, тобто гіпотеза H0 має бути спростованою. Отже, середні значення фінансових характеристик нефінансових корпо-

Таблиця 2.1

Результати розрахунку / критерію Стьюдента для спостережень діяльності галузей реального сектору економіки

| Показник | Спостереження 2011 р., ставка податку на прибуток 25 % - у І кв„ 23 % - у II-IV кв. | Спостереження 2012 р., ставка податку на прибуток 21 % протягом року | Значення /-критерію Стьюдента (/*) (число ступенів волі 28) | Рівень надійності, P | ||

| Середнє значення | Стандартне відхилення | Середнє значення | Стандартне відхилення | |||

| Коефіцієнт автономії | 0,423 | 0,175 | 0,409 | 0,179 | -0,230 | 0,819 |

| Частка постійних пасивів у капіталі | 0,617 | 0,145 | 0,600 | 0,149 | -0,325 | 0,748 |

| Коефіцієнт фінансового левериджу | 2,109 | 2,295 | 2,303 | 2,564 | 0,225 | 0,823 |

| Маневреність власного капіталу | 0,466 | 0,192 | 0,467 | 0,187 | 0,015 | 0,988 |

| Коефіцієнт зносу основних засобів | 0,910 | 0,291 | 0,907 | 0,275 | -0,033 | 0,974 |

| Коефіцієнт швидкої ліквідності | 1,199 | 0,499 | 1,161 | 0,443 | -0,230 | 0,819 |

| Коефіцієнт покриття | 5,767 | 12,111 | 5,111 | 10,018 | -0,167 | 0,869 |

| Віддача необоротних активів | 33,064 | 97,653 | 30,518 | 111,802 | -0,069 | 0,946 |

| Тривалість фінансового циклу | -0,002 | 0,110 | -0,007 | 0,099 | -0,121 | 0,905 |

| Фінансова рентабельність | 0,011 | 0,141 | 0,023 | 0,094 | 0,297 | 0,769 |

| Рентабельність продажів за операційним прибутком | 0,986 | 0,103 | 0,977 | 0,074 | -0,308 | 0,760 |

| Операційні витрати у розрахунку на 1 три виручки від реалізації | 0,423 | 0,175 | 0,409 | 0,179 | -0,230 | 0,819 |

Складено за розрахунками автора.

рацій у 2012 р.

істотно відрізняються від аналогічних показників, досягнутих у 2011 р.Проте, згідно з розрахунками (див. табл. 2.1), відмінності у значеннях фінансових співвідношень свідчать про погіршення фінансового стану підприємств реального сектору. Так, для більшості досліджуваних показників середні значення, розраховані для 2012 р., виявились нижчими, ніж у 2011 р. Виняток становлять лише коефіцієнт фінансового левериджу, коефіцієнт зносу основних засобів і фінансова рентабельність. Слід зазначити, що зростання коефіцієнта зносу основних засобів свідчить про погіршення майнового стану і, звичайно, рівня інноваційності виробництва, а коефіцієнт фінансового левериджу, характеризуючи співвідношення позикового і власного капіталу, зростає у випадку погіршення фінансової стійкості підприємства. Таким чином, єдиний показник, що виявив позитивну динаміку фінансової ефективності підприємств реального сектору - це рентабельність власного капіталу за чистим прибутком, або, як ще його називають, фінансова рентабельність. У середньому зростання становило 1,3 в. п. оскільки, згідно з табл. 2.1, на кожну гривню власного капіталу в 2012 р. припадало 2,34 коп. чистого прибутку порівняно з 1,09 коп. у 2011 р. Також позитивні зміни фінансової рентабельності у 2012 р. полягають у зменшенні стандартного відхилення цього показника по досліджуваній вибірці: у 2012 р. варіація становила 7,38 в. п., тоді як у 2011 р. вона дорівнювала 10,32 в. п. Отже, зниження ставки податку на прибуток позитивно позначилося на фінансових результатах нефінансових корпорацій. Утім показник фінансової рентабельності на підприємствах реального сектору і досі лишається вкрай низьким.

Також, згідно з розрахунками (див. табл. 2.1), зменшилася варіація у більшості досліджуваних фінансових коефіцієнтів. Однак такі досліджувані показники фінансової стійкості, як коефіцієнт фінансової автономії, коефіцієнт фінансового левериджу й питома вага постійних пасивів у капіталі нефінансових корпорацій характеризувалися зростанням волатильності у 2012 р. Звичайно, такий результат свідчить про погіршення рівня фінансового забезпечення реального сектору економіки.

З метою поглибленого вивчення передумов погіршення фінансової стійкості підприємств реального сектору економіки було використано метод класифікації, відомий під назвою “дерева класифікації”. Процес побудови дерева класифікації передбачає чотири етапи:

1. Вибір критерію точності прогнозу.

2. Вибір варіанта розгалуження.

3. Визначення моменту, коли подальше розгалуження потрібно припинити.

4. Визначення найбільш прийнятного розміру “дерева”.

Мета аналізу за допомогою “дерева класифікації” полягає у виробленні методології якнайточнішого прогнозу досліджуваного показника, тобто такого прогнозу, що забезпечує найменшу питому вагу помилкових класифікацій. Для дослідження причин погіршення забезпеченості фінансовими ресурсами підприємств реального сектору було зроблено припущення про рівність будь-яких типів помилок класифікації. Зокрема, можна виявити два типи помилок класифікації фінансового стану:

- фінансово нестійка галузь може визначатись як така, що має високу фінансову стійкість;

- галузь, фінансова стійкість підприємств якої не викликає сумнівів, буде визнана такою, що характеризується нестійким фінансовим станом.

В аспекті державного регулювання фінансових потоків інституцій- них секторів економіки обидві помилки є небажаними: у першому випадку галузі, що вкрай потребуватимуть фінансової підтримки, ризикують її не отримати внаслідок хибного обґрунтування необхідності додаткових пільг і преференцій для певного виду економічної діяльності. В другому випадку невірний висновок про необхідність додаткового фінансового стимулювання з боку держави і без того успішних нефінансових корпорацій спричинить необґрунтовані державні видатки, що в умовах хронічного дефіциту державного бюджету є неприпустимим.

У випадку рівної ціни помилок для мінімізації хибної класифікації застосовуються апріорні ймовірності, котрі показують, якою мірою дослідники, не володіючи інформацією про значення предикторних змінних, вважають, що об'єкт буде належати до певного класу. Найчастіше апріорні ймовірності обирають пропорційно чисельності того чи іншого класу у досліджуваній вибірці.

Другий етап аналізу полягає в тому, щоб обрати спосіб розгалуження на основі предикторних змінних, значення яких є індикаторами для віднесення певного спостереження до того чи іншого класу. У дослідженні причин погіршення фінансового забезпечення підприємств реального сектору економіки “дерево класифікації” розроблялося на основі перебирання всіх можливих методів розгалуження.

Третій етап аналізу полягає у виборі моменту, коли потрібно припинити процес розгалуження, щоб запобігти повному розгалуженню, коли кожній гілці “дерева” відповідатиме лише одне спостереження. У виконаному дослідженні підставою для припинення розгалуження було обрано кількість помилок, що припускається у кожній вершині. Ця чисельність помилок (через обмеженість вибірки 32 спостереженнями) обґрунтовано у кількості 3. При цьому стандартна помилка правила, на основі якого, власне, й здійснюється розгалуження, обрана на рівні 0,7.

Налаштування модуля “Дерева класифікації” у програмі Stаtіstiса 8.0 виконане в рамках реалізації третього етапу побудови “класифікаційного дерева”. Четвертий етап побудови передбачає встановлення найприй- нятнішого розміру “дерева”.

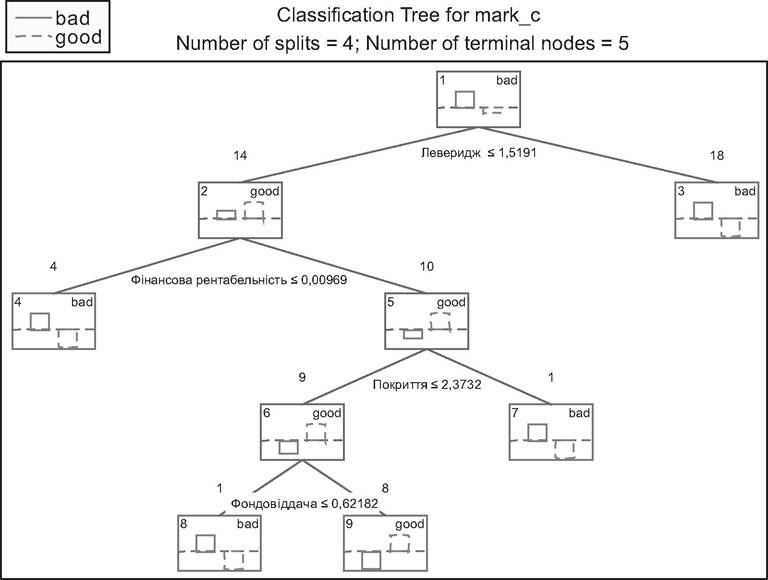

“Дерево класифікації” нефінансових корпорацій за критерієм величини коефіцієнта фінансового левериджу побудоване з використанням програмного пакета Stаtiсtіса 8.0 і наведене на рис. 2.3. Зображення на

Рис. 2.3. “Дерево класифікації” спостережень БП за рівнем прибутковості

Складено за розрахунками автора.

рис. 2.3, по-перше, демонструє процес класифікації фінансово стійких і фінансово нестійких видів економічної діяльності; по-друге, дає змогу встановити найсуттєвіші показники-індикатори змін фінансової стійкості підприємств реального сектору економіки; по-третє, представляє обґрунтовані статистичними розрахунками значення індикаторних показників, які варто прийняти як нормативи фінансового забезпечення реального сектору економіки. Крім того, враховуючи статистичну значимість отриманих результатів, послідовність класифікації спостережень діяльності нефінансових корпорацій дає підстави для обґрунтування діагностичного алгоритму для визначення несприятливих тенденцій погіршення фінансової стабільності у реальному секторі.

На підтвердження статистичної значимості отриманих результатів у табл. 2.2 вміщено статистичні характеристики “дерева класифікації”.

На основі даних, наведених у таблиці, вже з першої спроби було збудовано “дерево класифікації”, що дає змогу правильно класифікувати всі спостереження. Простіші варіанти “дерева класифікації”, побудовані в результаті другої та третьої спроб, виявились менш ефективними, оскільки призводили до більшої вартості неправильних класифікацій та вищої варіації значень помилки.

Враховуючи незначний відсоток помилкових класифікацій (згідно з табл. 2.3), абсолютно всі 30 спостережень фінансової стійкості підприємств ідентифіковано правильно, без жодної помилки.

Таблиця 2.2

Статистичні характеристики “дерева класифікації” фінансової стійкості нефінансових корпорацій

| Порядковий номер моделі а г> дерева | Terminal nodes (кількість вузлів) | CV - cost (“вартість” помилки класифікації) | Std. - error (стандартна помилка) | Resub. - cost (“вартість” помилки класифікації) | Node - complxty (варіація значень помилки класифікації) |

| *1 | 5 | 0,156250 | 0,064186 | 0,0000 | 0,00000 |

| 2 | 3 | 0,281250 | 0,079480 | 0,0625 | 0,03125 |

| 3 | 1 | 0,250000 | 0,076547 | 0,2500 | 0,09375 |

* Найбільш вдала спроба класифікації. Складено за розрахунками автора.

За основний критерій класифікації, відповідно до якого всю вибірку доцільно розподілити на дві великі підгрупи, було обрано коефіцієнт фінансової автономії. Такий вибір напряму визначається проблематикою дослідження - розробленням методики діагностики порушень нормативів фінансового забезпечення реального сектору економіки. З урахуванням величини коефіцієнта автономії всі спостереження діяльності нефінансових корпорацій у 2011-2012 рр. було класифіковано на “фінансово стійкі”, у яких питома вага власного капіталу перевищувала 50 % сумарного, та “фінансово нестійкі”, власний капітал яких становив менш ніж половину сумарного капіталу.

Таблиця 2.3

Результати класифікації нефінансових корпорацій за рівнем забезпеченості фінансовими ресурсами із застосуванням “дерева класифікації”

| Групи спостережень | Фінансово стійкі (за результатами класифікації) | Фінансово нестійкі (за результатами класифікації) |

| Фінансово стійкі (фактично) | 6 | 0 |

| Фінансово нестійкі (фактично) | 0 | 24 |

Складено за розрахунками автора.

Результати побудови “дерева” (див. рис. 2.3) доводять необхідність використання індикаторів фінансового забезпечення інституційних одиниць реального сектору, котрі рекомендовано визнати як гранично допустиму нижню межу фінансової ефективності нефінансових корпорацій:

1. Коефіцієнт фінансового левериджу на рівні 1,52, тобто на кожну гривню (грошову одиницю) власного капіталу має припадати не більше, ніж 1,52 грн позикових коштів. За перевищенням цього порогового значення 18 спостережень із досліджуваної вибірки було віднесено до фінансово нестійкої підгрупи.

2. Рентабельність власного капіталу за чистим прибутком має перевищувати 0,97 %. Тобто кожні 1000 грн власного капіталу щороку повинні приносити не менше, ніж 9,69 грн чистого прибутку. Недосягнення цього граничного значення дало підстави віднести до фінансово нестійкої підгрупи ще чотири випадки з решти 14 спостережень.

3. Коефіцієнт покриття (поточної ліквідності) не має перевищувати 2,37. Цей пороґовий норматив дещо вищий за рекомендоване значення поточної ліквідності на рівні 2, згідно з яким встановлюється наявність загрози банкрутства. Іншими словами, надмірне перевищення вартості оборотних активів над вартістю поточних зобов'язань також є небажаним, оскільки при цьому скорочується тривалість фінансового циклу і підприємство може стикнутися з проблемою втрати платоспроможності за досить високої ліквідності активів. Така ситуація виникає у разі надмірного зростання дебіторської заборгованості, особливо зі строком погашення понад 6 місяців. Перевищення порогової межі поточної ліквідності (див. рис. 2.3) забезпечило віднесення до підгрупи фінансово нестійких підприємств ще одне спостереження з 10 досліджуваних випадків, що й досі не було остаточно класифіковане як фінансово стійке чи фінансово нестійке.

4. Коефіцієнт віддачі необоротних активів (за балансовою вартістю) має становити більш ніж 0,622, тобто кожна гривня необоротних активів протягом року повинна забезпечити підприємству дохід, не нижчий, ніж 62,2 коп. Отже, в умовах тривалої рецесії цілком припустиме падіння доходів до такого рівня, що їхня річна сума буде меншою за залишкову вартість необоротних активів, проте розрив має певну обґрунтовану межу - 37,8 % (100 % - 62,2 %). Нижчі від обґрунтованого значення показники віддачі необоротних активів досліджуваних галузей дали змогу віднести до фінансово нестійких ще одне спостереження і в такий спосіб правильно розподілити всю вибірку на дві незалежні підгрупи за критерієм величини коефіцієнта автономії.

Враховуючи результати побудови “дерева класифікації” (див. рис. 2.3) та аналізу його термінальних вершин, можна зробити висновок щодо нормативів фінансового забезпечення реального сектору економіки: фінансово стійка галузь характеризується одночасним виконанням таких умов:

- коефіцієнт фінансового левериджу менший за 1,52;

- фінансова рентабельність вища за 0,97 %;

- коефіцієнт покриття менший за 2,37;

- фондовіддача більш ніж 62,2 коп. з кожної гривні балансової вартості необоротних активів.

У 2011-2012 рр. усім цим критеріям відповідали такі чотири види економічної діяльності:

- сільське, лісове та рибне господарство;

- транспорт, складське господарство, поштова та кур'єрська діяльність;

- інформація і телекомунікації;

- освіта (заклади недержавної форми власності).

Отже, додаткова фінансова підтримка з боку держави зазначених видів економічної діяльності у найближчій і середньостроковій перспективі є економічно невиправданою. Адже приватні підприємства різних форм власності, що спеціалізуються на перерахованих чотирьох видах економічної діяльності, протягом певного періоду часу зможуть стабільно функціонувати за рахунок нагромадженого запасу фінансової стійкості.

На основі зазначеного доцільно запропонувати такий алгоритм діагностики порушень нормативів фінансового забезпечення інституційних одиниць реального сектору економіки:

1. Систематизувати показники фінансової звітності підприємств (їх об'єднань чи цілих галузей) за останній звітній період, на основі чого обчислити коефіцієнти:

- фінансового левериджу (співвідношення позикового та власного капіталу);

- фінансової рентабельності (рентабельності власного капіталу за чистим прибутком);

- покриття (співвідношення вартості оборотних активів і поточних зобов'язань);

- віддачі необоротних активів (на основі співвідношення річного чистого доходу та балансової вартості необоротних активів).

2. Порівняти отримані співвідношення із нормативними значеннями - відповідно 1,519 грн/грн; 0,1 %; 2,37 грн/грн; 62,2 коп./грн.

3. Якщо фактичні показники виявляться меншими за нормативні, зробити висновок про порушення нормативів забезпеченості фінансовими коштами підприємств певної галузі.

4. Рішення про доцільність державної підтримки певної галузі, що характеризується низьким рівнем фінансової стабільності, приймається тільки у випадку, коли продукція підприємств має виключно важливе соціально-економічне призначення і при цьому на кожну гривню власного капіталу припадає менше, ніж 30 коп. власних оборотних коштів (як зазначалося раніше, коефіцієнт мобільності власних коштів не досягає нижньої межі рекомендованого значення, тобто 0,3), витрати на одну гривню доходу від реалізації більші за одиницю, тривалість фінансового циклу є додатною величиною, а чистий прибуток - від'ємною.

Згідно із п. 4, до галузей, що потребують фінансової підтримки з боку держави, належить тільки будівництво. Будівельна галузь, що за своєю сутністю є локомотивом економічного розвитку та модернізації національного виробництва, і досі не подолала фазу посткризової стагнації. І в 2011 р., і в 2012 р., коли в рамках підготовки до Євро-2012 обсяги будівельного виробництва дещо зросли, підприємства будівельного комплексу в цілому продемонстрували збиткову діяльність, зависоку витра- томісткість виробництва, низьку ліквідність і ділову активність, що виявилось у посиленні фінансової залежності й дефіциту власних фінансових ресурсів.

Діяльність з надання інших видів послуг, попри відповідність усім фінансовим критеріям, не може бути охарактеризованою як така, що має високу соціально-економічну значимість, а тому не потребує невідкладної державної фінансової підтримки.

Інші види економічної діяльності (такі як промисловість, торгівля, операції з нерухомим майном, різноманітні послуги), хоча й не характеризуються достатньою фінансовою стійкістю, проте у 2011-2012 рр. їхні підприємства спромоглися досягти показників рентабельності, ділової активності ліквідності, які не нижчі за рівень, рекомендований світовою практикою фінансового менеджменту.

2.2.

Еще по теме ДІАГНОСТИКА ПОРУШЕНЬ НОРМАТИВІВ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ РЕАЛЬНОГО СЕКТОРУ ЕКОНОМІКИ:

- Моделювання пріоритетів фінансового забезпечення складових соціальної сфери

- 2.2. Фінансові реформи в реальному секторі економіки

- Завдання управління державним сектором економіки

- § 11.5. Забезпечення додаткових фінансових гарантій розрахункової палати

- Валютно-фінансовий механізм забезпечення зовнішньоекономічної діяльності

- 5.3. Фінансове забезпечення формування необоротних активів підприємства

- 5.6. Потенциал реального сектора экономики

- Тема 2.4. Суспільний сектор економіки як об’єкт державного регулювання

- Тема 7. Фінансове забезпечення відтворення основних фондів підприємства.

- Тема 10 Суспільний сектор економіки як Об’єкт державного регулювання

- Оценка, практики взаимодействия системообразующих сегментов рынка капитала и реального сектора

- 3.5.4. Задачи развития реального сектора экономики

- 10.1. Регулювання суспільного сектору економіки

- 2. ІНСТИТУЦІйНІ РЕФОРМИ У реальному та фінансовОму секторах ЕКОНОМІки

- ТЕМА 7. Фінансово-кредитне регулювання економіки

- 124 Суть і ознаки змішаної економічної системи. Приватний, акціонерний і державний сектори економіки.

- Особенности развития российских интегрированных структур реального сектора экономики

- Опровержение мифов № 6 и 7 (о недостаточности банковского кредитования реального сектора экономики, о российской бедности, отсутствии долгосрочных пассивов финансовых организаций).

- 2.2 Діагностика ефективності роздрібного банківського кредитування