ЕКОНОМІЧНА ДИНАМІКА ТА ЇЇ РЕАЛІЗАЦІЯ В МОДЕЛЬНОМУ СЕРЕДОВИЩІ

У попередньому підрозділі дослідження нами було побудовано доволі просту, прозору, але водночас інформативну макроекономічну модель, яка здатна відображати реакції інституційних секторів економіки на збурення, що відбуваються на п'яти основних макроекономічних ринках (відповідно до національних рахунків): реальному, зовнішньому, монетарному, бюджетному та ринку праці.

Звісно, під час моделювання враховано необхідність компромісу між інформативністю й агрегова- ністю показників моделі.Крім того, блочний характер такої моделі дає змогу виокремити бюджетний сектор і проводити моделювання та побудову певних сценаріїв розвитку національної економіки згідно з євроінтеграційним вектором України.

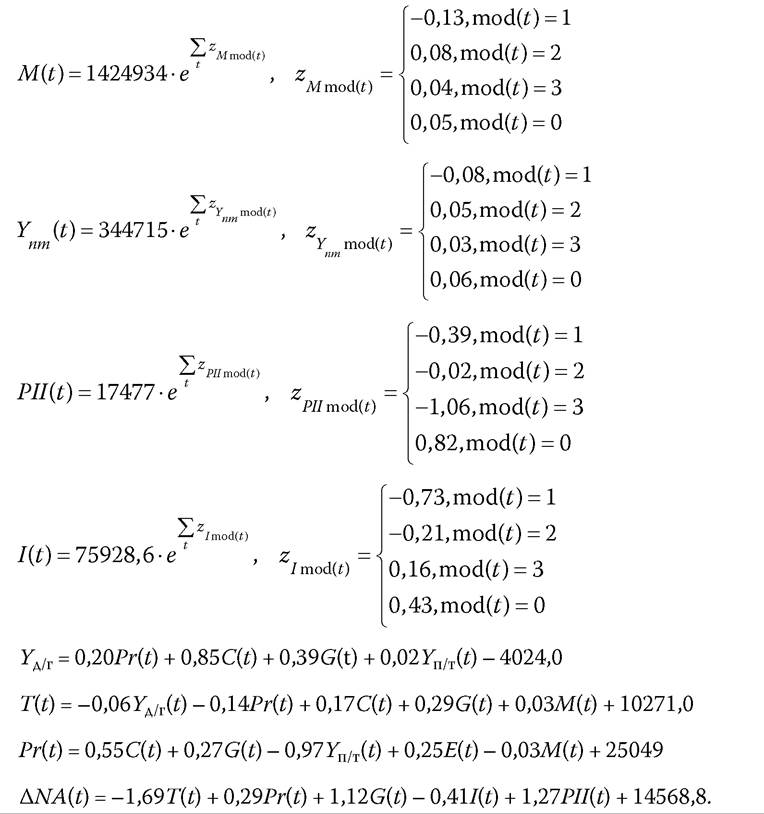

Проте, щоб скласти прогноз на певний період, “статичну модель” (5.10) потрібно перетворити на “динамічну”. Це перетворення, з урахуванням методологічних засад моделювання з використанням структурних рівнянь, насамперед стосується екзогенних змінних - їхнє значення змінюється із плином часу, а також унаслідок цілеспрямованого регулюючого впливу з боку уряду. Таким чином, систему (5.10) слід доповнити низкою рівнянь, що виражають екзогенні змінні як певні функції часу:

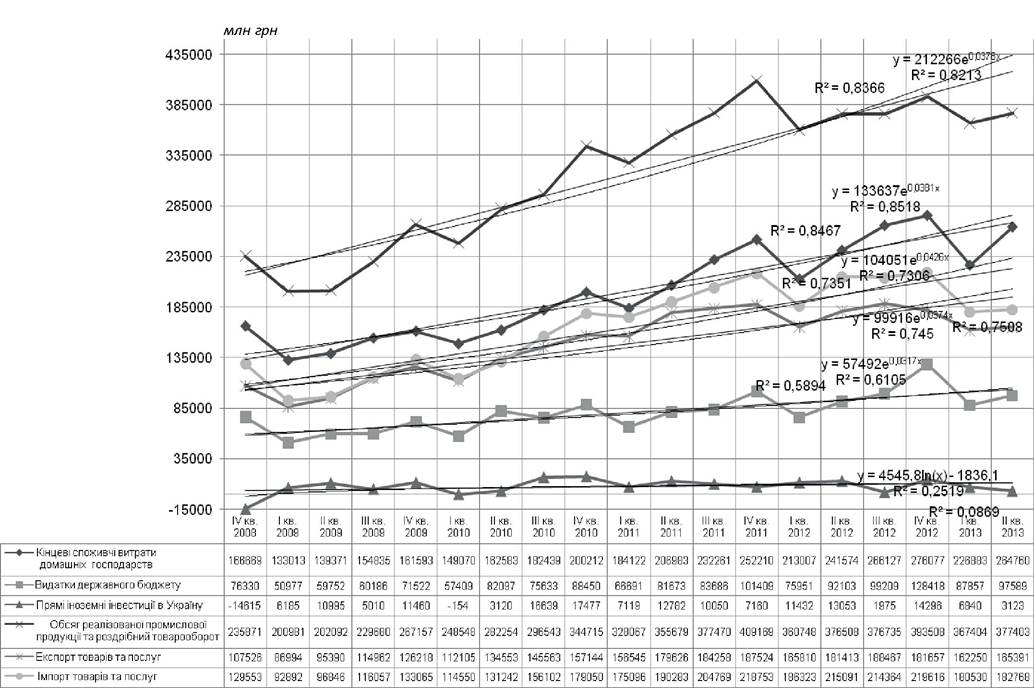

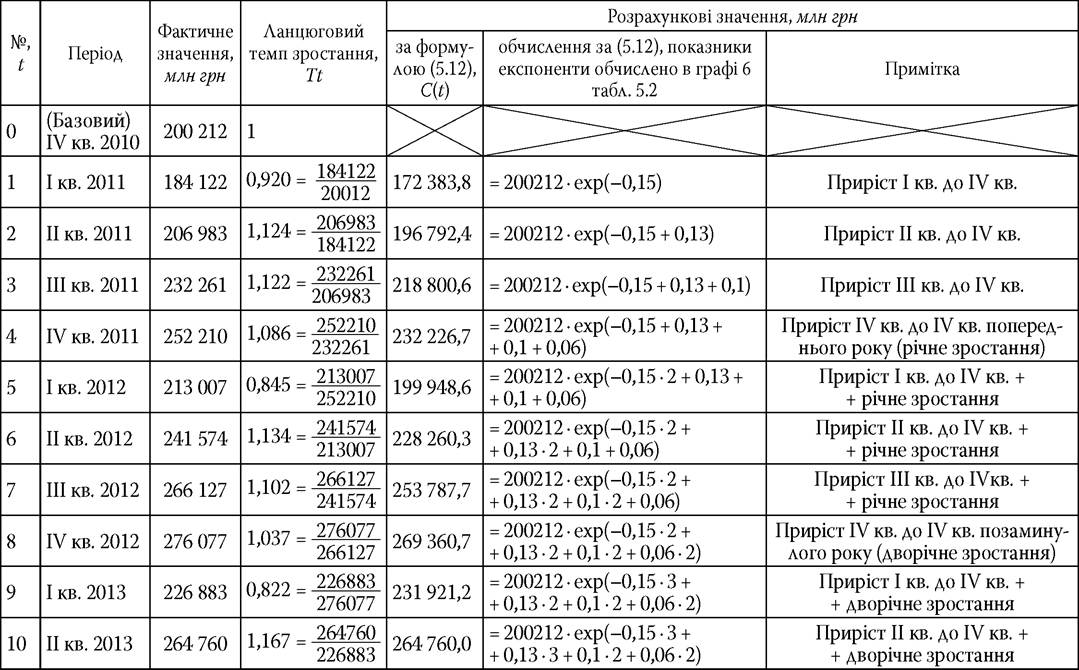

Визначення параметрів залежності екзогенних змінних від змінної часу, тобто C(t), G(t), Ynm(t), E(t), M(t), PII(t), I(t) винятково важливе для коректного моделювання характеру адаптивних пристосувань ІСЕ до перманетнтих деструктивних збурень макрооточення. По-перше, всім екзогенним змінним (споживчим видаткам домашніх господарств, видаткам державного бюджету, експорту, імпорту, обсягам прямих іноземних інвестицій та інвестиціям в основний капітал) властива виражена сезонність (рис. 5.3), нехтування якою призведе до викривлених результатів й унеможливить адекватний прогноз змін адаптивних пристосувань ІСЕ.

Усі екзогенні змінні зазнають помітного спаду за підсумками I кварталу всіх досліджуваних років, поступово збільшуючи значення до IV кварталу. Водночас номінальні значення фінансових потоків ІСЕ у довгостроковому періоді виявляють усталену тенденцію до зростання, яку з високим рівнем достовірності апроксимації відображає лінійний

Рис. 5.3. Щоквартальні значення екзогенних змінних моделей (5.10) та (5.11)

Складено і розраховано за: Національні рахунки / Державна служба статистики України [Електронний ресурс]. - Режим доступу: http://ukrstat.gov.ua.

Таблиця 5.1 ⅛3

Методика формалізації динаміки споживчих видатків домогосподарств

ФІНАНСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ УКРАЇНИ

Складено автором.

Таблиця 5.2

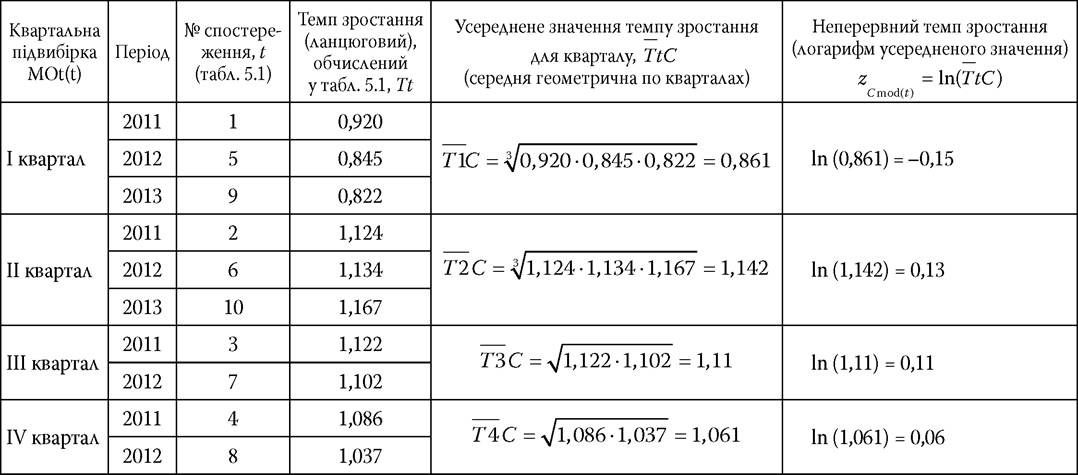

Розрахунок усереднених у розрізі кварталів неперервних темпів зростання споживчих видатків домогосподарств

Складено автором.

Розділ 5

Таблиця 5.3

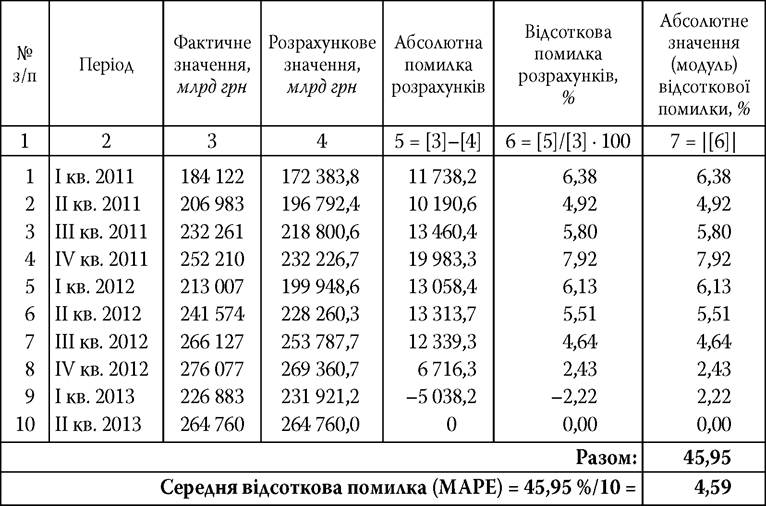

Розрахунок середньої відсоткової помилки (МАРЕ) у результаті формалізації динаміки споживчих видатків домогосподарств

Складено автором.

III квартал 2012 р. має номер 7, починаючи з базового періоду (див. табл. 5.1). Оскільки кількість кварталів у році 4, то 7/4 = 1 (ост. 3). Операція знаходження остачі від ділення чисел у багатьох комп'ютерних програмах реалізується за допомогою функції mod, тому обчислення цього етапу можна записати такою формулою: mоd(t; 4). Тоді для ІІІ кварталу 2012 р. матимемо: mоd(7; 4) = 3.

При цьомуIV кварталу кожного року або порядковому номеру кварталу, починаючи з базового періоду, відповідатиме остача, яка дорівнює нулю.

3. Ідентифікація кварталу з відповідним усередненим ланцюговим темпом зростання, обчисленим для неперервного часу (zxMod(t), mod(t)=1, 2, 3, 0).

4. Акумуляція усереднених неперервних ланцюгових темпів зростання, починаючи з базового періоду і завершуючи розрахунковим пе- ₽Іодом Σ zX mod(t).

t

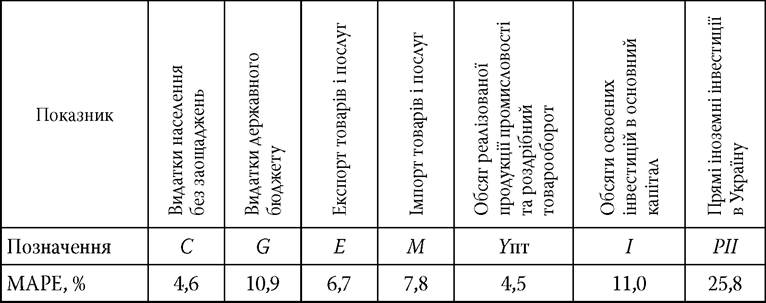

Слід зазначити, що показник МАРЕ, розрахований для решти екзогенних змінних, динамічні рівняння яких використано у системі (5.15), свідчить на користь прийнятної точності прогнозу (табл. 5.4): показник перевищує 25 % лише для однієї змінної - прямих іноземних інвестицій.

Цей найбільш непередбачуваний компонент фінансових потоків ІСЕ застосовується лише в одному рівнянні ССР - для визначення змін чистих зовнішніх активів фінансових корпорацій, що також доволі складно формалізується у вигляді регресійної моделі, адже навіть приведена

Таблиця 5.4

Значення середньої відсоткової помилки (МАРЕ) у результаті формалізації динаміки екзогенних змінних ССР фінансових потоків ІСЕ

Складено автором.

форма (5.8) мала найнижче значення R2 з решти приведених форм (5.6)— (5.9). Однак з урахуванням того, що R2 для (5.8) все ж перевищував 0,7 (R2 = 0,723), доцільно провести експерименти над системою (5.15). Для цього потрібно реалізувати модель у спеціальному програмному середовищі - “Simulink”.

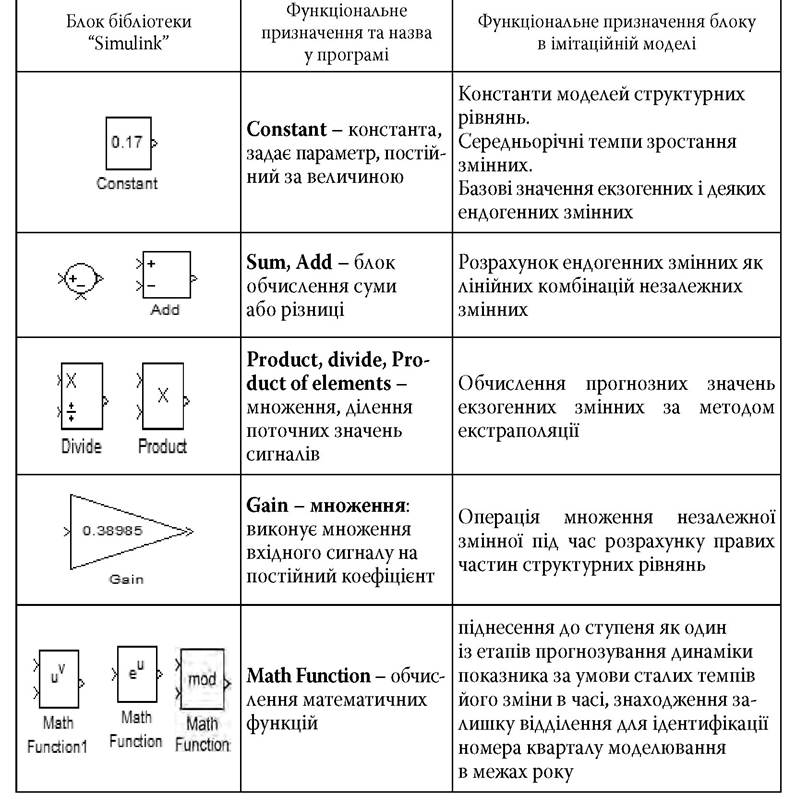

Пакет “Simulink” дає змогу істотно спростити складання обчислювальних програм чисельного моделювання завдяки застосуванню засобів візуального програмування, коли програма-модель утворюється з готових візуальних блоків.

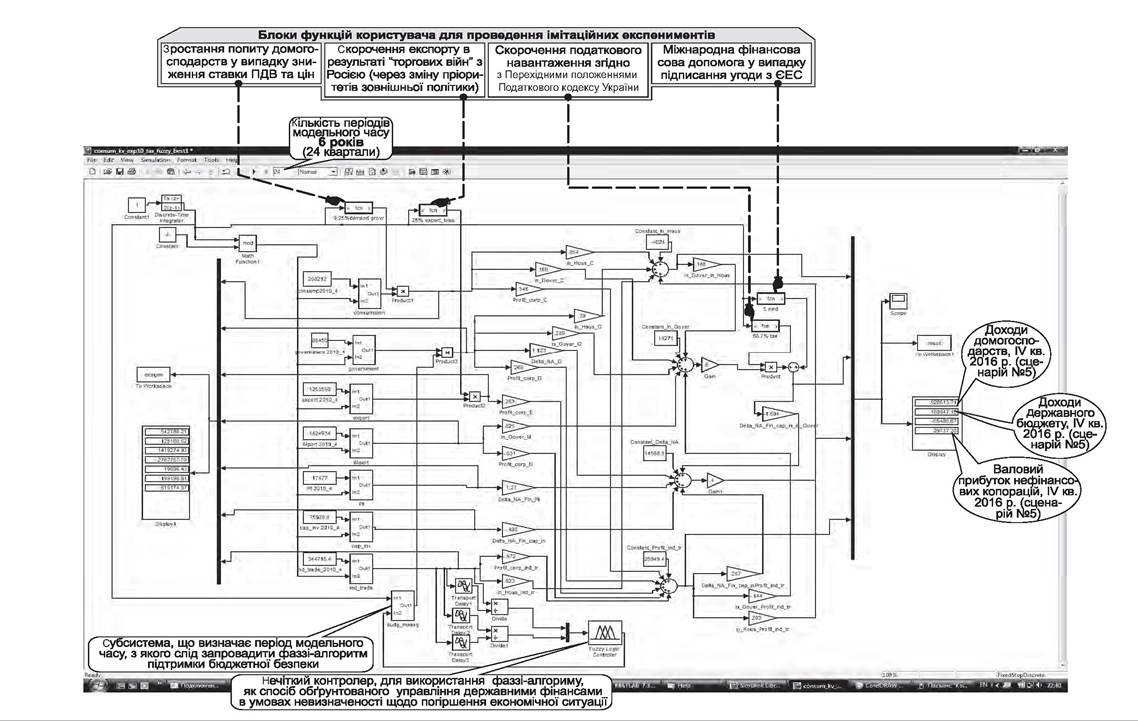

Кожен з візуальних блоків “Simulink” є фактично математичною (чисельною) програмою, поєднаною з її візуальним поданням у вигляді блоку певної форми. Поєднання блоків з'єднувальними лініями у блок-схемі забезпечує передавання інформації, виробленої одним блоком, до іншого блоку для подальшого її перетворення. Налаштування обчислювальних можливостей візуальних параметрів здійснюється користувачем-розробником моделі за допомогою функції контекстного меню “block Proreties”.На рис. 5.4 наведено програмну реалізацію моделі (5.15) у модельному середовищі “Simulink”, на основі якої було здійснено імітаційні експерименти щодо адаптаційних реакцій ІСЕ на заходи державного регулювання макроекономічних ринків. Ця модель, крім блоків на позначення обчислень змінних системи (5.15), містить ряд функціональних

Рис. 5.4. Програмна реалізація імітаційної моделі фінансових потоків ICE у середовищі aSimulink

Складено автором.

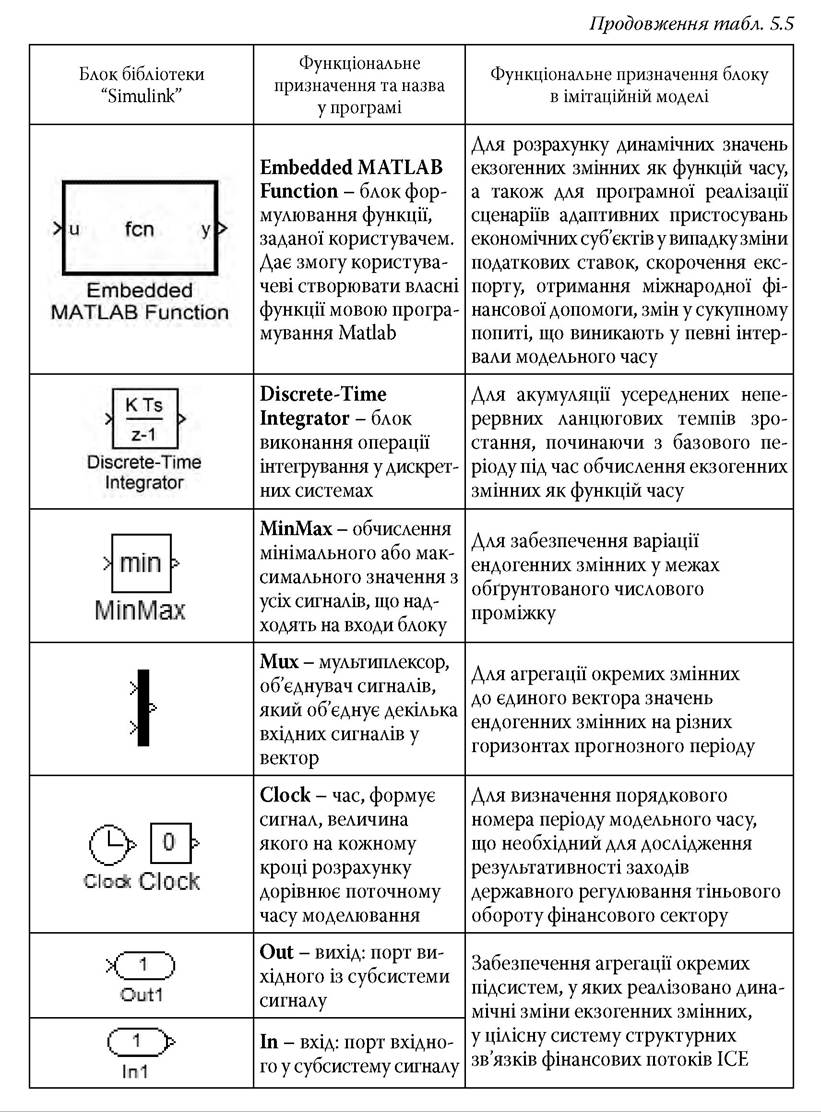

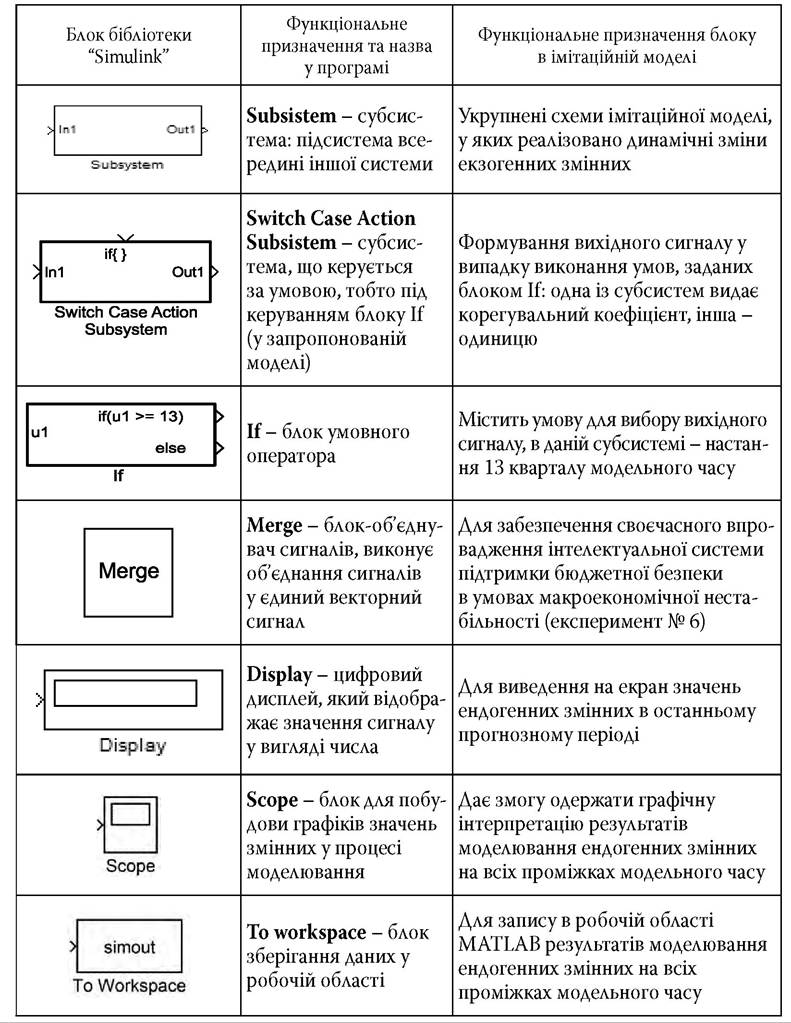

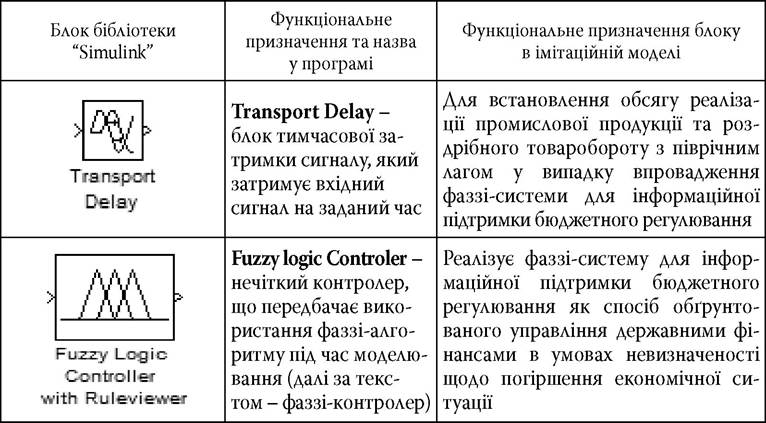

блоків-прямокутників fcn, призначення та налаштування яких буде наведено далі, під час обґрунтування сценаріїв імітаційного моделювання і способів їх реалізації в модельному середовищі. Призначення основних функціональних блоків системи, використаних у моделях, розкрито в табл. 5.5.

Таблиця 5.5

Основні функціональні блоки системи “Simulink” використані в імітаційній моделі для дослідження результативності державного регулювання фінансових потоків ІСЕ

Продовження табл. 5.5

Закінчення табл. 5.5

Складено автором.

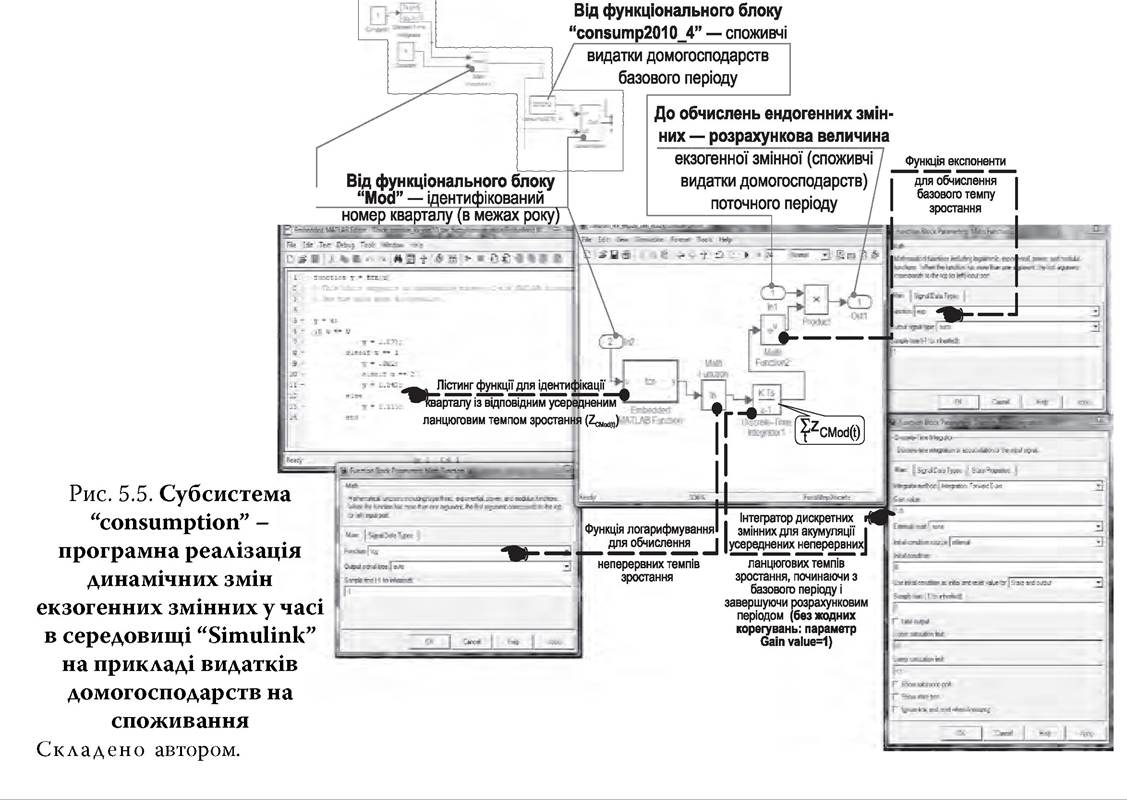

Алгебраїчна сума добутків у системах лінійних рівнянь (5.15) у середовищі “Simulink” задається застосуванням круглих блоків-суматорів. Наявність операції віднімання у моделі (див. рис. 5.4) реалізована застосуванням від'ємних значень констант моделей у блоках-трикутниках (у системі “Simulink” цей тип блоків має назву бат), тому всі круглі блоки-суматори містять тільки знаки плюс (“+”). Трикутні блоки-співмножники містять значення структурних коефіцієнтів bi та аі, що за величиною та знаком збігаються з показниками констант моделі (5.15). Для кращої ідентифікації констант у назві блоків трикутників після нижнього підкреслювання (“_”) подано позначення екзо- чи ендогенної змінної, величину якої слід множити на певну константу. Динамічний характер сценарного імітаційного моделювання відображається змінами екзогенних змінних на кожному етапі модельного часу, тому входами блоків-трикутників є субсис- теми, у яких реалізуються поквартальні розрахунки значень функцій C(t), G(t), ТптЦ), E(t), M(t), PII(t), I(t). Спосіб реалізації динамічних рівнянь екзогенних змінних однаковий у кожній із субсистем. Детальніше варто зупинитися на побудові субсистеми на прикладі розглянутої змінної G(t) на позначення споживчих видатків домашніх господарств (рис. 5.5).

Оскільки модель розрахована на квартальні обчислення, її реалізовано в системі дискретного часу. Це означає, що кожному проміжку

модельного часу відповідатиме певний номер. Звісно, номери сусідніх проміжків часу відрізнятимуться на 1. Тоді номер певного кварталу моделювання може бути відображений як сума одиниць, відповідних усім попереднім кварталам, збільшена на одиницю, що відповідає поточному кварталу. У середовищі “Simulink” така процедура реалізована за допомогою двох блоків, розташованих у верхньому лівому кутку рис. 5.4 та 5.5, - константи (Сопзіапї) з цифрою 1 та дискретного інтегратора (Пізсгеіе-Тіте Іпіедгаіог), що, акумулюючи одиниці за всі пройдені періоди модельного часу та поточний періоду, і дає на виході порядковий номер кварталу моделювання. Операція ідентифікації порядкового номера кварталу в межах року, як зазначалося, реалізована функцією тоб завдяки налаштуванням блоку Math Function, що також з'єднаний із блоком-константою з цифрою “4” (див. рис. 5.4, 5.5) Адже залишок від ділення порядкового номера року на 4 дає змогу якнайточніше спрог- нозувати очікуваний ланцюговий темп зростання в цьому кварталі згідно з обґрунтованою методикою. У моделі “Simulink” (рис. 5.5) процес ідентифікації усередненого ланцюгового темпу зростання з певним кварталом реалізовано за допомогою блоку функції користувача (ЕтЬеббеб MATLAB FunetiGn). На рис. 5.5 також розкрито налаштування цього блоку у вигляді лістингу функції, написаної мовою MATLAB. Порівнявши рис. 5.5 із табл. 5.1, 5.2 та формулою динамічної ССР (5.15), можна зробити висновок, що динамічні рівняння екзогенних змінних (5.15) програмно реалізовано в декілька етапів. Тобто налаштування функції користувача в цій програмній реалізації ССР не збігаються з прологарифмованими усередненими темпами зростання екзогенних змінних (5.15), тоді як із графою 5 табл. 5.2 збігаються.

Операцію логарифмування здійснює блок математичної функції Mnth Funston із налаштуванням “ln”. Акумуляцію усереднених темпів зростання в неперервному часі для кожного кварталу виконано за допомогою дискретного інтегратора, подібно до визначення порядкового номера кварталу. На рис. 5.5 цей блок (Discrete-time Integrator1) додатково виділено виноскою із формулою для акумульованих показників

Розрахунок значення ендогенної змінної у поточному кварталі виконує блок Product, divide, Product of elements, входами якого є результат обчислення експоненти та базове значення споживчих видатків, що подається на другий вхід субсистеми “consumption” (див. рис. 5.4, 5.5). Отриманий результат - розрахункове значення споживчих видатків у поточному модельному кварталі - подається на вихід субсистеми для подальшого використання у структурних рівняннях.

Аналогічним чином влаштовано й інші субсистеми (див. рис. 5.4), у яких розраховуються динамічні значення решти екзогенних змінних.

Заходи державного регулювання фінансових потоків ІСЕ, а також збурення, зумовлені змінами зовнішньоекономічної політики уряду, у моделі “Simulink” (див. рис. 5.4) реалізовано за допомогою функцій користувача, подібно до ідентифікації усереднених ланцюгових квартальних темпів зростання споживчих видатків, про що йтиметься в наступному підрозділі під час аналізу результатів імітаційних експериментів.

Початком моделювання для всіх імітаційних експериментів є І квартал 2011 р., тому вхідні значення екзогенних змінних визначаються результатами IV кварталу 2010 р. У моделі “Simulink” їм відповідають бло- ки-константи, в назві яких є позначки “*** 2010 4”. Тут *** зашифровано назву екзогенної змінної:

consump - видатки населення без заощаджень, млн грн; governiment - видатки державного бюджету, млн грн; cap_inv - обсяги освоєних інвестицій в основний капітал, млн грн; ind_trade - обсяг реалізованої продукції промисловості, збільшений на суму роздрібного обороту торгівлі за той же період, млн грн;

export - експорт товарів і послуг, перерахований на гривню за курсом НБУ на кінець звітного періоду, млн грн;

iMport - імпорт товарів і послуг, перерахований на гривню за курсом НБУ на кінець звітного періоду, млн грн;

РІІ - прямі іноземні інвестиції в Україну за звітній період.

Ці фрагменти назв зустрічаються і в назвах відповідних субсистем для динамічного визначення екзогенних змінних, і як уточнюючі назви коефіцієнтів структурних рівнянь, розташованих у трикутних блоках- підсилювачах (Єат). Перша частина назв цих блоків-підсилювачів відповідає назвам ендогенних змінних, а саме:

In_Hous - номінальні доходи домашніх господарств, млн грн;

In_Gover_ - доходи державного бюджету, млн грн;

Profit_corp - валовий прибуток (змішаний дохід) нефінансових корпорацій, млн грн;

Delta_NA_Fin - зміна чистих активів фінансових корпорацій, млн грн.

Звісно, розрахунки за допомогою математичних моделей можуть не збігатись із фактичними даними. Проте деякі розбіжності можуть бути неприйнятними, особливо якщо кількісне значення змінної не має економічного змісту. Так, для уникнення подвійного врахування фінансових потоків при обчисленні доходів державного бюджету в моделі ССР (див. рис. 5.4) застосовано трикутний блок-підсилювач (Єаіп) із значенням 0,5.

Для відстеження результатів моделювання системи структурних моделей “Simulink” містять блоки Scope, Display та To Workspace. У результаті подвійного клацання курсором миші на блоці Scope відкривається графічне представлення результатів моделювання. Як бачимо з рис. 5.4, блок Display відображає результати моделювання після завершення імітаційного експерименту. Для якнайповнішого відображення значень змінних на всіх етапах модельного часу у вигляді масиву даних в робочому середовищі MATLAB застосовано блок To Workspace. Використання цієї можливості системи “Simulink” дало змогу зберегти результати імітаційних експериментів і здійснити їх опрацювання за допомогою інших комп'ютерних прикладних програм, насамперед MS Ойісе.

Щоб одночасно аналізувати динаміку кількох ендогенних змінних і їхню чутливість до екзогенних збурень, у моделях “Simulink” передбачено можливість відображення трьох ендогенних множників у блоках Scope, Display та To Workspace. З цією метою системи “Simulink” містять блоки-мультиплексора (Мих - вузький чорний прямокутник). Інструментальні засоби “Simulink” для візуалізації моделювання екзогенних змінних як функцій часу розміщено в лівій частині імітаційної моделі, а для ендогенних - у правій. Відповідно до кількості екзогенних змінних кількість входів у лівий мультиплексор становить 7, а правий мультиплексор об'єднує лише 4 входи - за кількістю ендогенних змінних.

5.4.