МОДЕЛЮВАННЯ МЕХАНІЗМУ УЗГОДЖЕННЯ БЮДЖЕТНОЇ ПОЛІТИКИ З ПЛАНАМИ РОЗВИТКУ ІНСТИТУЦІЙНИХ ОДИНИЦЬ ДЕРЖАВНОГО СЕКТОРУ

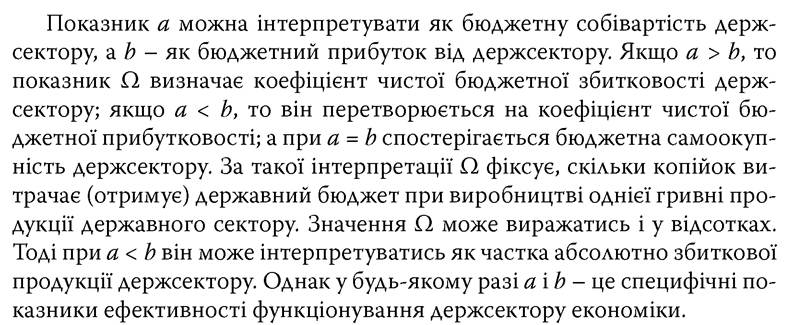

Нині бюджетна політика є одним із головних регуляторів економічних процесів. Без ефективного застосування її інструментів неможливо подолати наслідки фінансової кризи, забезпечити реалізацію програм довгострокового розвитку країни, зростання добробуту населення, покращення діяльності суб'єктів господарювання.

Підтримання динамічної економічної та соціальної рівноваги в державі базується на перерозподілі ВВП шляхом застосування інструментів бюджетної політики, що створює стимули для подальшого розвитку суспільства.Багатоплановість і складність проблем формування ефективної бюджетної політики зумовлена широким спектром питань, серед яких головне місце відводиться визначенню завдань і пріоритетів розвитку, які б відповідали реальним потребам суспільства та впливали на ступінь ефективності державного сектору як у коротко-, так і в довгостроковому періодах.

Протягом останніх років бюджетна політика України зазнала істотних змін під впливом політичних та організаційних чинників, при цьому її реформування не завжди характеризувалося послідовністю. Під дією багатьох негативних факторів сучасна бюджетна політика зіткнулася з такими проблемами, як: недосконалість нормативно-правової бази системи державного управління, неможливість отримання податків у повному обсязі через існування значного тіньового сектору, неефективність видатків, слабкий фінансовий менеджмент, зростаючий державний борг та обмеженість ресурсів для його покриття.

Побудова оптимальної моделі фіскальної політики потребує розроблення концептуальних засад, конкретних форм та методів довго- і короткострокового впливу. Останні повинні узгоджуватися з соціальними й економічними проблемами, можливостями їх вирішення через бюджетно-податкове регулювання та орієнтуватися на історичні, національні, культурні особливості, ступінь участі держави в економіці, розвинутість ринкових відносин.

На жаль, сьогодні така спрямованість фіскального блоку державного регулювання лише очікує на свою реалізацію.Історична динаміка ролі держави в економіці переконливо свідчить, що ефективність державного регулювання перебуває в безпосередній залежності від якості розуміння та застосування принципів формування державних витрат з метою підтримання макроекономічної й макро- соціальної рівноваги та використання державою податків для проведення економічної політики. Важливість цих складових настільки вагома, що фіскальна політика, залишаючись сьогодні ключовою ланкою економічної політики, зумовила появу у своєму складі фактично самостійних видів економічної політики - політики витрат і політики доходів, які мають свої специфічні цілі й завдання, а також методи їх розв'язання.

Умови формування політики витрат і політики доходів мають принципове значення для забезпечення функціонування всієї ринкової економічної системи. Політика витрат як складова фіскальної політики означає цілеспрямовану діяльність уряду, направлену на формування структури витрат державного бюджету та визначення їх обсягів з метою підтримання на певному рівні видатків соціального характеру, сприяння сукупному попиту та ініціювання ділової активності суб'єктів господарювання, зокрема державного сектору. Політика доходів - це цілеспрямована діяльність уряду з формування дохідної частини державного бюджету з метою отримання їх в повному обсязі за найменших трансак- ційних витрат при стягуванні та мінімізації перенесення тягаря оподаткування на контрагентів.

У процесі розроблення політики витрат та політики доходів велике значення має наукове обґрунтування підходів і принципів цих політик. Політика витрат визначає принципи, напрями, структуру витрат. Політика доходів, зважаючи на вирішальне значення податкових надходжень, насамперед визначає пріоритетні цілі оподаткування, коло суб'єктів економічної діяльності, які підлягають оподаткуванню, принципи, форми, ставки, пільги оподаткування. Критично важливим у податковій політиці та політиці витрат є дотримання принципів оптимальності, порушення яких здатне призвести до порушення макроекономічної та макросоціальної стабільності, деформацій фіскальної і економічної політики взагалі.

В Україні потенціал бюджетно-податкових методів державного регулювання використовується не зовсім ефективно. Особливо чітко це простежується на практиці формування бюджету, який є результатом компромісу між альтернативними поглядами на масштаби і характер діяльності уряду. Як інструмент державного регулювання він залежить від економічних умов та, у свою чергу, повинен впливати на ці умови. Тобто пріоритети і кількісні параметри бюджетно-податкової політики повинні формуватися на основі загальної довгострокової економічної стратегії та можливостей її найбільш ефективної реалізації. В сучасних умовах ці вимоги порушуються. Як правило, практикується підвищення планових надходжень при хронічному невиконанні бюджету.

На сьогодні проблема мобілізації додаткових бюджетних надходжень належить до найактуальніших, що призводить до посилення фіскальної функції бюджету і, відповідно, зміни структури сукупного попиту та впливає на макрорівновагу. Принципово важливим для підвищення ефективності бюджетно-податкових методів регулювання є узгодження окремих заходів політики витрат і податкової політики. Серед них особливої уваги потребує, з одного боку, розв'язання проблеми урізноманітнення напрямів бюджетних витрат, яке фактично призводить до зменшення бюджетного контролю, а з другого - цільове призначення окремих видів податків на конкретний вид витрат у структурі бюджетних видатків. Визнання максимального вилучення доходів як основного принципу податкової політики стає загрозою динамічному зростанню - єдиній основі збільшення податкової бази та надходжень до бюджету. Відсутність виваженої політики у сфері податкових пільг, які спрямовані на забезпечення інтересів окремих суб'єктів господарювання або їхніх груп, підпорядкування принципів надання пільг лобістським інтересам суттєво послаблюють дохідну базу бюджету й виконання його витратної частини. До суперечностей узгодження політики витрат і політики доходів слід віднести постійні маніпуляції із законодавством у сфері як оподаткування, так і витратної частини бюджету.

Постійні поправки, у тому числі й на основі підзаконних актів, руйнують основи стабільності фіскальної політики як вирішального чинника економічної стабілізації.Державні фінанси, передусім державний бюджет, його доходи і витрати відіграють ключову роль у фінансуванні інституційних складових державного сектору. Державне господарювання пов'язане з безпосереднім підприємництвом в економіці (сектор нефінансових корпорацій), а також з формуванням доходів державного бюджету та витрачанням коштів з нього (сектор фінансових корпорацій і державного управління). Іншими словами, досягнення цілей, що стоять перед державою, в ринковій економіці зазвичай опосередковується державними витратами. Таким чином, не слід зводити трактування державного сектору тільки до сукупності державних підприємств і установ. Він функціонує передусім у формах оподаткування і програм суспільних витрат. На цій підставі виокремлюють три взаємопов'язані функції державних фінансів, які визначають основні напрями економічної політики країни: алокаційну, розподільну, стабілізаційну.

Алокаційна функція проявляється у впливі на розміщення ресурсів. Коригування алокації ресурсів в економіці потрібне, якщо вона недостатньо ефективна через провали ринку. Алокаційна функція реалізується у разі, коли держава за допомогою податків обмежує виробництво товарів з негативними зовнішніми ефектами або за допомогою субсидій сприяє виробництву благ, що мають особливі властивості. За допомо-

гою державних фінансів здійснюється алокація ресурсів для виробництва більшої частини суспільних благ як прямо, тобто у формі державних інвестицій, так і за допомогою податкових пільг і субсидій різним виробникам.

Розподільна функція полягає в перерозподілі доходів і багатства. Проявляється в здійсненні перерозподільних процесів, переміщенні результатів економічної діяльності, доходів від одних індивідів до інших шляхом виплати допомоги непрацездатним і безробітним за рахунок оподаткування інших громадян.

Стабілізаційна функція полягає в дії на циклічні коливання економіки, підтримання макроекономічної рівноваги. При цьому ступінь державного втручання залежить від характеру і розміру податків, суспільних витрат, державного боргу і способів його фінансування.

При виконанні перших двох функцій держава змінює напрям і масштаби фінансових потоків, які породжуються й регулюються ринком. Відмінність їх полягає в тому, що алокаційна функція стосується передусім перерозподілу фінансових потоків між галузями і організаціями, а розподільна - між окремими особами. Взаємозв'язок і взаємовплив функцій очевидні, але їх виконання орієнтоване на різні за своєю природою критерії - економічну ефективність і соціальну справедливість.

Як зазначалося, ці функції взаємопов'язані: політика перерозподілу суттєво позначається на макроекономічній стабільності, а будь-які ало- каційні дії мають розподільний характер. Наприклад, державна підтримка окремої галузі, за інших рівних умов, підвищує доходи її працівників за рахунок зайнятих в інших галузях. Розмежування функцій потрібне для чіткого визначення й аналізу конкретних цілей, які можуть досягатися на основі розвитку державного сектору і різних варіантів використання його ресурсів. Програми, що реалізовуються у межах державного сектору, повинні у кожному конкретному випадку відповідати специфіці вад ринку, які необхідно порівнювати з можливими вадами держави.

Можна виокремити такі види діяльності держави:

- забезпечення юридичних норм, що регламентують усі економічні відносини й операції;

- виробництво, продаж, купівля товарів і послуг, регулювання й субсидування приватного виробництва;

- перерозподіл доходу, тобто виплати певним групам осіб (трансфертні платежі), сферам і галузям (субсидії).

Такий розподіл видів діяльності держави можна вважати умовним, оскільки він зручний для групування переважної більшості статей державних витрат, однак не відповідає тому способу, яким уряд формує бюджет або розподіляє обов'язки між міністерствами.

Окрім правового забезпечення взаємодії індивідів, формою державної діяльності є активна участь держави в питаннях виробництва благ. Держава безпосередньо створює небагато товарів і послуг, але вона впливає на виробничі рішення приватних осіб за допомогою податків і субсидій, які змінюють поведінку суб'єктів ринку. Держава регулює ділову активність, прагнучи захистити споживачів, робітників, довкілля, не допустити антиконкурентно’!’ практики, дискримінації. Субсидування виробництва здійснюється в галузях, в яких держава не є ані виробником, ані споживачем. Таке втручання держави відбувається у разі незадоволення конкретними діями фірм, неспроможності у виробництві певних благ, монопольного становища фірм на ринку. Вплив на рішення приватних с уб'єктів відбувається завдяки субсидіям, частина яких зростає за рахунок системи податків. У разі, якщо держава надає пільги на витрати в інноваційній сфері, то ці опосередковані дотації виявляються “податковими витратами”, на відміну від випадку, коли держава забезпечує прямі дотації на ці цілі. Деякі державні субсидії не відображаються ні в статистиці державних, ні в статистиці податкових витрат. Так, у разі обмеження імпорту іноземного товару (оподаткування митом) виробники- конкуренти отримують підтримку, відбувається ефективне субсидування виробників, оплачуване не державою, а споживачем. Такі субсидії називаються “прихованими”.

Деякі з тих товарів, які зроблені приватними фірмами, купує держава. Державні закупівлі товарів і послуг здійснюються з метою забезпечення національної оборони, охорони правопорядку, експлуатації об'єктів громадського користування (мости, автомагістралі).

Держава відіграє активну роль у процесі перерозподілу доходів через трансферти від одних осіб до інших. Можна виділити два основні види перерозподільних програм, що легко ідентифікуються: програми державної допомоги і програми соціального страхування. За цими програмами виплати можуть здійснюватися як у грошовій, так і в натуральній формі. Специфіка державного сектору порівняно з приватним полягає в тому, що більшість державних програм виконуються й оцінюються з урахуванням їхньої дії як на економічну ефективність, так і на розподіл доходів у суспільстві.

Відповідно до класифікації[261] державний сектор економіки може складатися з чотирьох підсекторів, які, у свою чергу, включають набір певних інституційних одиниць. Структура державного сектору являє собою сукупність нефінансових і фінансових корпорацій, некомерційних організацій, що обслуговують домашні господарства, а також сектору загальнодержавного управління, який контролює діяльність суб'єктів цього сектору.

Розглядаючи інституційні підсектори державного сектору, зазначимо, що до державних нефінансових корпорацій належать корпорації та квазікорпорації, які є резидентами й контролюються органами державного управління; при цьому контроль за корпорацією визначається шляхом розроблення генеральної політики корпорації та призначення директорів (якщо існує така необхідність). В Україні до державних нефінансових корпорацій належать суб'єкти господарювання за такими організаційно-правовими формами: державне підприємство, казенне підприємство, комунальне підприємство та державна акціонерна компанія; відкрите акціонерне товариство, закрите акціонерне товариство, холдингова компанія та дочірнє підприємство, корпоративні права яких належать державі; корпорація, консорціум, концерн, які створені на підставі нормативних актів Кабінету Міністрів України або розпорядчих актів органів державної влади[262].

У свою чергу, фінансові корпорації (установи) включають усі корпорації, які спеціалізуються на фінансових послугах чи допоміжній фінансовій діяльності. Отже, до державних фінансових корпорацій входять такі підсистеми: Національний банк України, державні депозитні корпорації, державні фінансові посередники, крім страхових корпорацій і недержавних пенсійних фондів, державні допоміжні фінансові організації, державні страхові корпорації.

До складу державного сектору економіки України можна також включити некомерційні організації, що обслуговують домашні господарства. Вони утворюють окремі соціально-культурні підрозділи нефінансових і фінансових підприємств й організацій, які надають послуги у галузі освіти, охорони здоров'я, культури та відпочинку своїм працівникам і членам їхніх сімей безкоштовно або за зниженими цінами за рахунок відрахувань від прибутку підприємств й умовно розглядаються як самостійні інституційні одиниці, які надають неринкові послуги і відносяться до даного сектору (крім підрозділів, які належать бюджетним установам і відносяться до сектору загальнодержавного управління).

Важливу роль у складі державного сектору відіграє сектор загального державного управління, який об'єднує юридичних осіб, основною діяльністю яких є виконання функцій законодавчої, виконавчої або судової влади щодо інших інституційних одиниць у межах певної території. Вони мають повноваження збирати податки та інші обов'язкові платежі, а також витрачати їх відповідно до урядової політики. Сектор загального державного управління включає всі державні установи й не- ринкові некомерційні організації, які контролюються і переважно фінансуються органами державного управління. Державні установи, як правило, є неринковими виробниками, які надають товари й послуги домашнім господарствам або суспільству в цілому, в основному безкоштовно або за економічно незначущими цінами, для досягнення певних політичних або соціальних цілей. Надходження від реалізації товарів і послуг за економічно незначущими цінами становлять частину не- ринкової продукції цих закладів і поповнюють державний бюджет. До таких організацій можуть належати, наприклад, галузеві науково-дослідницькі установи. Незважаючи на контролюючі й управлінські функції, сектор загальнодержавного управління є складовою державного сектору економіки України.

Таким чином, у державному секторі зосереджені такі види суб'єктів, діяльність яких не має точної ринкової оцінки. Крім того, вони на нерин- ковій основі надають послуги населенню за рахунок державних витрат. Отже, для оцінювання масштабів державного сектору та його ефективності правомірно використовувати систему показників, які б могли застосовуватися для оцінювання діяльності різних інституційних одиниць Серед цих показників варто виокремити найбільш узагальнений, що дасть змогу оцінити розміри, динаміку й ефективність державного сектору в економіці.

Роль державного сектору можна повною мірою визначити при обліку всіх напрямів діяльності держави — виробництві, обміні і в розподілі благ. Особливість держави полягає в тому, що вона, користуючись правом примусу, здійснює перерозподіл, тому частка державного сектору в національному доході, як правило, істотно відрізняється від частки в сукупному капіталі. У країнах з ринковою економікою питома вага суспільного сектору в доходах і витратах населення здебільшого перевершує його питому вагу як у сукупному капіталі, так і у виробництві благ, що реалізовуються на ринку.

Слід зазначити, що найточнішим узагальнюючим показником функціонування державного сектору є розмір державних витрат в усій економіці, тобто у відсотковому вираженні до ВВП. Сучасні економісти, аналізуючи динаміку цього показника, роблять висновок про закономірність зростання його масштабів упродовж XX ст. у світі. У багатьох промислово розвинутих країнах за цей період державні витрати зросли вдвічі, досягнувши нині понад 40 % ВВП. За прогнозами, оптимальна частка державних витрат у ВВП стабілізується на рівні 50 %. У середньому частка сукупних державних витрат у ВВП економічно розвинутих країн в XX ст. зросла з 10 % у 1913 р. до 50 % у 2012 р. Зауважимо, що витрати збільшувалися і у 80-90-ті роки XX ст., коли в цих країнах інтенсивно розвивався процес роздержавлення й приватизації. Ця тенденція властива й економіці таких країн, як США і Великобританія. Якщо в 20-ті роки XX ст. частка державних витрат у ВВП цих країн становила близько 20 %, то в 2012 р. в США вона зросла до 35 %, а у Великобританії — до 40 %.

Прогнозування бюджету і динаміки держсектору повинно здійснюватися в єдиному методологічному й методичному напрямі. Очевидно, що узгодження прогнозних показників бюджету країни і держсектору має відбуватись на основі певних параметрів, якими повинні бути показники бюджетної ефективності державного сектору. У зв'язку з цим доцільно дослідити нові для вітчизняної практики показники ефективності функціонування держсектору й розробити на їх основі схеми прогнозування динаміки його масштабів, що базується на врахуванні активного застосування бюджетної політики держави для впливу на державний сектор.

Можливість і доцільність розширеного фінансування держсектору залежать від державного бюджету, особливо відношення його дохідних і витратних параметрів. До доходів, які отримує державний бюджет від державного сектору, слід віднести насамперед податки, що збираються із суб'єктів державного сектору, та інші надходження (чистий прибуток підприємств, що вилучається за підсумками року у бюджет; відсоток за кредит, виданий держсектору; дохід від оренди майна держсектору тощо). До витрат належать усі бюджетні кошти, призначені для потреб держсектору (державні закупівлі і держзамовлення, дотації тощо). Обидва аспекти процесу - дохідний і витратний - підлягають кількісній оцінці з позиції ефективності. У практичних прогнозно-аналітичних розрахунках без урахування структури держсектору і державного бюджету можна використовувати такі два ключові показники:

де G* - бюджетні кошти, що витрачаються на потреби держсектору;

T* - доходи бюджету, що отримуються від діяльності держсектору; X* - обсяг продукції держсектору в ціновій формі;

a - бюджетна витратність держсектору;

b - бюджетна дохідність держсектору.

Враховуючи, що коефіцієнт а показує, скільки державних фінансів витрачається на потреби держсектору, а b - скільки він їх дає, можна сконструювати такий похідний показник:

Зрозуміло, що чим більший коефіцієнт бюджетної збитковості, тим гірший економічний стан держсектору, тим більше навантаження на державні фінанси. Цей факт дає змогу, крім інших традиційних показників ефективності розвитку держсектору, використовувати показники a, b і Ω як додаткові макроекономічні індикатори задоволеності (або незадоволеності) діяльністю його підприємств.

Побудова динамічних ретроспективних рядів показників a, b і Ω має самостійне значення. Так, наприклад, якщо в минулій динаміці цих параметрів спостерігалися сильні коливання, то це свідчить не тільки про

неритмічність роботи держсектору, але й про збої в системі його фінансування. Така інформація може бути імпульсом до перегляду старих принципів і схем управління держсектором та формування бюджетної політики країни. Якщо ж статистика фіксує узгоджені односпрямовані тенденції названих показників, то це може стати вихідною базою для прогнозування на основі простої екстраполяції.

Використання наведених показників дає можливість оцінювати ефективність структури бюджетних коштів, які виділяються на потреби держсектору, що має самостійне значення при оптимізації бюджетної політики. Незважаючи на свою простоту, бюджетна ефективність має велике значення для управління об'єктами державного сектору економіки. Завдяки балансу доходів і витрат виникає можливість узгодження таких двох економічних аспектів, як його розвиток і формування державного бюджету (державних фінансів). Слід зазначити, що правомірними отримані результати можна вважати лише щодо продуктивної частини державного сектору.

Аналіз нормативної бази свідчить на користь зменшення витратної частини бюджету за рахунок скорочення державного сектору. Частка державного сектору України скоротилася до 8-10 % протягом 20022011 рр. Питання полягає в тому, чи необхідно продовжувати скорочення державного сектору економіки такими ж темпами і чи варто звернути увагу на інші інструменти проведення політики його реструктуризації.

У найпростішому випадку всю процедуру прогнозування масштабів діяльності держсектору можна поділити на два блоки. Перший припускає прогнозування показників бюджетної ефективності держсектору. Такі прогнози, як правило, засновані на простому перенесенні тенденцій минулого періоду на майбутній. Це зумовлено тим, що фінансова ефективність держсектору є його внутрішньою характеристикою і в короткостроковому періоді, як правило, слабо поєднується з обсягами державного фінансування. Вказаний зв'язок, звісно, може проявлятися, але, швидше за все, це буде зв'язок, що враховує довгострокові інвестиційні ефекти, пов'язані з технологічним оновленням держсектору. Такі ефекти можуть вводитись до розрахункової схеми, яка уможливлює відхилення у віддачі держсектору, експертним шляхом. Згодом ці показники можуть використовуватись при побудові довгострокових прогнозів. Однак здебільшого такими ефектами можна знехтувати і проводити автономні прогнози ефективності держсектору за спрощеною схемою.

Другий блок припускає прогноз масштабів держсектору. У цьому випадку доцільно говорити про відносні масштаби держсектору, тобто про його частку в загальноекономічних національних показниках. Найбільш зручним і конструктивним масштабним показником є питома вага продукції, що виробляється держсектором до загального випуску країни. За такої умови чітко встановлюється функціональний взаємозв'язок між бюджетною політикою і масштабами держсектору, тому що збільшення бюджетного фінансування за інших рівних умов призводить до зростання продукції, що виробляється держсектором, і збільшення його частки в загальному випуску. Таким чином, для прогнозу масштабів держсектору необхідно використовувати формальну схему, яка б враховувала залежність його масштабу від характеристик бюджетного фінансування.

На підставі зазначених показників бюджетної ефективності а і b наведемо такі співвідношення:

де G* - бюджетні кошти, що витрачаються на потреби держсектору; T* - доходи бюджету, що отримуються від діяльності держсектору; X* - обсяг продукції держсектору в ціновій формі;

а - бюджетна витратність держсектору; b - бюджетна дохідність держсектору;

X - обсяг продукції, що виробляється в країні, в ціновій формі; m = X* / X - частка продукції держсектору в сукупному випуску країни. Далі показник m буде використовуватись як характеристика відносного масштабу держсектору.

Об'ємні показники G* і T* можна навести й таким чином:

де G - обсяг державних витрат;

Т - обсяг державних доходів;

c = G*/ G - частка державних витрат на потреби держсектору в загальній масі державних витрат;

g = G /X - частка державних витрат у виробленому обсязі продукції і послуг (ВВП);

k = Т*/ Т - частка державних доходів, що отримуються від діяльності держсектору в загальній масі державних доходів;

θ = Т/X - частка державних доходів у виробленому обсязі продукції і послуг (ВВП).

Відношення (5.19) характеризує потреби держсектору у фінансах, а формула (5.20) - можливості бюджету. Відношення (5.21) показує дохідні можливості держсектору, а формула (5.22) - потреби бюджету в доходах від держсектору. Припускається, що можливості і потреби збігаються.

Відповідно до формул (5.21) і (5.22) витрати на держсектор (G*) і доходи від нього (T*) залежать від його відносного масштабу (m), ефективності (а і b) і загальної виробничої активності системи (X). Водночас витрати на держсектор (G*) залежать від “щедрості” бюджету (с), рівня перероз- подільних процесів у суспільстві (g) і загальної економічної активності системи (X). Відповідно, доходи від держсектору (Ts) визначаються рівнем його “щедрості” (k), рівнем фіскального зобов'язання (θ) і загальної економічної активності системи (X).

Об'єднуючи формули (5.19) з (5.20) і (5.21) з (5.22), отримаємо такі структурні співвідношення:

Для того щоб об'єднати формули (5.23) і (5.24) у межах єдиної конструкції, використаємо співвідношення для бюджетного дефіциту:  де δ = D / X - частка дефіциту державного бюджету у ВВП;

де δ = D / X - частка дефіциту державного бюджету у ВВП;

D = G - T - абсолютна величина бюджетного дефіциту.

Підставимо формули (5.23) і (5.24) в (5.25) і отримаємо формулу для масштабу держсектору:

Таким чином, масштаб держсектору визначається не тільки показниками бюджетної ефективності і бюджетної “щедрості”, але й рівнем бюджетного дефіциту, тобто рівнем загальної бюджетної дисциплінованості самої країни.

Щодо практичного застосування досліджених аналітичних (формалізованих) моделей взаємозв'язку бюджетного фінансування і величини державного сектору, то при проведенні розрахунків необхідно забезпе-

чувати порівнянність показників Х* і Х. Так, якщо для Х використовується показник ВВП, то для Х* повинен використовуватись показник доданої вартості, що виробляється в держсекторі; якщо для Х* використовується показник дохідності прибутку держсектору (тобто з урахуванням проміжного споживання в ньому), то і для Х повинен використовуватися показник валового продукту. В протилежному разі спотворюватиметься не тільки масштаб держсектору, але й усі інші бюджетні характеристики.

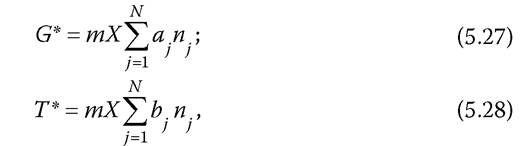

Виведена формула (5.26) призначена для гранично агрегованих розрахунків, коли розглядається весь держсектор національної економіки. В окремих випадках завдання може не ставитись настільки узагальнено. Останнім часом державні інтереси зосереджені на розроблення окремих видів економічної політики, в тому числі реструктуризації промислового держсектору або бюджетної ефективності інституційних секторів, які входять у державний сектор. Щоб здійснити розрахунки з урахуванням галузевої структури держсектору, необхідно відповідним чином модифікувати формулу (11). Наведемо формули (5.19) і (5.20) у такому вигляді:  де aj = Gj / Xj - бюджетна витратність j-ї галузі держсектору;

де aj = Gj / Xj - бюджетна витратність j-ї галузі держсектору;

bj = Tj / Xj - бюджетна дохідність j-ї галузі держсектору;

nj = Xjs/ X* - частка j-ї галузі держсектору в загальному обсязі виробництва держсектору;

N - число галузей держсектору.

Формули (5.21) і (5.22) можна адаптувати таким чином:

де Cj = Gjs/G - частка бюджетних витрат на j-у галузь держсектору в загальній масі бюджетних витрат;

kj = Tj*/T - частка бюджетних доходів від діяльності j-ї галузі держсектору в загальній масі доходів бюджету.

Формула (5.25) у поєднанні з формулами (5.27)-(5.30) дає змогу отримати вираз для визначення масштабу держсектору з урахуванням його галузевої структури і галузевої структури дохідної і витратної частин державного бюджету:

Формула (5.31) є узагальненим або своєрідним “розкриттям” формули (5.26). Не змінюючи загальної методичної спрямованості, вона висуває набагато більше вимог до інформаційного забезпечення всіх прикладних розрахунків.

Як зазначалося, схема прогнозних розрахунків повинна враховувати показники як масштабу, так і ефективності держсектору. У свою чергу, ці показники повинні бути тісно пов'язані з характеристиками консолідованого бюджету. Розв'язання цієї проблеми припускає виведення простої залежності, яка включала б усі перелічені групи показників і давала б можливість проводити варіантні розрахунки залежно від їхніх значень. Таким функціональним відношенням є формула (5.31).

Альтернативою запропонованої схеми може бути деталізований бухгалтерський метод, що припускає облік первинної інформації по всіх підприємствах. На основі таких даних можна визначити майбутні потреби у фінансових ресурсах окремого підприємства, а потім - їхній загальний обсяг. Таким же чином можна детально прокалькулювати доходи від діяльності кожного підприємства і визначити їхню загальну величину. Однак очевидним недоліком цього підходу є його величезна трудомісткість. Навіть якщо в цьому випадку і вдалося б впоратись з інформаційними й обчислювальними проблемами, то все одно аналітичність усього масиву підприємств навряд чи була б задовільною. Різні прогнозні варіанти бюджетної політики в цьому разі практично неможливо застосувати.

Наведена методика прогнозу масштабів держсектору призначена для проведення грубих, тобто не дуже деталізованих розрахунків, від яких можна відштовхуватись при здійсненні детальніших прогнозів. Запропонована схема взаємозв'язку бюджетної політики і діяльності держсектору нагадує систему прогнозування і планування бюджету за допомогою агрегованих мультиплікаторів. Головною проблемою при реалізації методики є її адекватне статистичне забезпечення показниками бюджетної ефективності й діяльності держсектору. На сьогодні статистичний облік, що дає змогу точно оцінювати ці показники, в Україні не ведеться.

Отже, одним із головних чинників реструктуризації держсектору є баланс доходів і витрат держави, пов'язаний з підтримкою діяльності держсектору взагалі і його окремих інституційних секторів зокрема. Чим більші витрати бюджету на підтримання діяльності підприємства (об'єкта) і чим менші доходи від цієї діяльності, тим бажанішою є приватизація певного підприємства. Нині майже немає досліджень, присвячених проблематиці визначення соціально-економічної ефективності діяльності підприємств державного сектору економіки. Слід зазначити, що наведені способи аналізу ефективності функціонування підприємств держсектору в кращому випадку охоплюють аспект їхньої соціальної ефективності (або соціальної значимості) і ґрунтуються на традиційних показниках економічної ефективності діяльності підприємств (рентабельність активів, рентабельність продажів, прибуток, продуктивність праці тощо). У зв'язку з цим можна констатувати фрагментарність і не- адаптованість наявних методик аналізу ефективності для оцінювання соціально-економічної ефективності діяльності підприємств державного сектору.

Еще по теме МОДЕЛЮВАННЯ МЕХАНІЗМУ УЗГОДЖЕННЯ БЮДЖЕТНОЇ ПОЛІТИКИ З ПЛАНАМИ РОЗВИТКУ ІНСТИТУЦІЙНИХ ОДИНИЦЬ ДЕРЖАВНОГО СЕКТОРУ:

- 9.1. Регіональна економічна політика, її сутність і завдання. 9.2. Механізм реалізації регіональної економічної політики держави. 9.3. Державне регулювання соціально-економічного розвитку регіонів. 9.4. Місцеві бюджети як фінансова основа соціально-економічного розвитку регіонів

- 1.1. Фінансова автономія у складі фінансового механізму регулювання соціально-економічного розвитку адміністративно-територіальних одиниць

- 6.1. Підприємництво як об’єкт державного регулювання. 6.2. Роль держави в процесі становлення підприємницького середовища в Україні. 6.3. Механізм державного регулювання підприємництва. 6.4. Фінансові важелі державної підприємницької політики. 6.5. Регуляторна реформа та регуляторна політика

- 10.1. Регулювання суспільного сектору економіки. 10.2. Кошториси бюджетних установ. 10.3. Державні закупівлі як засіб задоволення державних потреб. 10.4. Механізм державних закупівель

- 5.1. Науково-технічний прогрес та економічне зростання. 5.2. Необхідність і сутність науково-технічної політики. 5.3. Форми та методи реалізації науково-технічної політики. 5.4. Концепція державної інноваційної політики. 5.5. Організаційно-економічний механізм державного регулювання інноваційної діяльності

- 1. Сутність, мета і завдання бюджетної політики.

- 14.9.3. Державна програма економічного і соціальної о розвитку України - основа програми розвитку регіонів

- 3.2. Взаємозв’язок між рівнем фінансової автономії органів місцевого самоврядування і соціально-економічним розвитком адміністративно- територіальних одиниць

- Механізм виконання державного бюджету за доходами через органи Державного казначейства

- Механізм виконання державного бюджету за видатками через органи Державного казначейства

- Державне втручання в економіку, державна економічна політика, державне управління економікою

- Економічна природа місцевих фінансів, їх роль у розвитку бюджетної системи держави

- 6.3. Механізм державного регулювання підприємництва

- Державний бюджет як інструмент фіскальної політики. Державний борг

- Роль фіскального механізму у розвитку соціальної сфери

- 9.2. Механізм реалізації регіональної економічної політики держави

- 9.2. Механізм державного регулювання інвестиційної діяльності

- 74. Роль держави в змішаній економіці. Роль та обмеження ринкового механізму в регулюванні економіки. Кейнсіанський механізм державного впливу на економіку.