5.2. УТОЧНЕННЯ НОРМАТИВІВ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ФІНАНСОВИХ СЕКТОРІВ ЕКОНОМІКИ

Прикладна цінність моделювання фінансових потоків ІСЕ за допомогою ССР полягає, по-перше, у можливості виконання багатоваріантних розрахунків оцінки перспективного розвитку країни, а також всебічного аналізу наслідків від впровадження економічної політики; по-друге, власне сама ССР є відображенням реакції економічних суб'єктів на раніше здійснені заходи державного регулювання фінансових потоків ІСЕ.

Чутливість змін фінансового стану інституційних одиниць національної економіки до змін економічної політики, що відображається значеннями коефіцієнтів структурної форми (5.1) та приведеної форми (5.2), є індикатором рівня досягнення запланованих цільових орієнтирів.На першому кроці ДМНК для наборів ендогенних змінних системи (5.2) було одержано залежності від відповідних сукупностей екзогенних змінних. Тобто за допомогою регресійного аналізу визначено коефіцієнти приведених моделей λ, причому їхнє значення й величини статистичних критеріїв значимості, зокрема Т-критерій та імовірність помилки, за якої можна відкинути гіпотезу про наявність стохастичного зв'язку між ендо- та екзогенними змінними; t-критерій Стьюдента й достовірність відмінності відповідних коефіцієнтів λ від нуля.

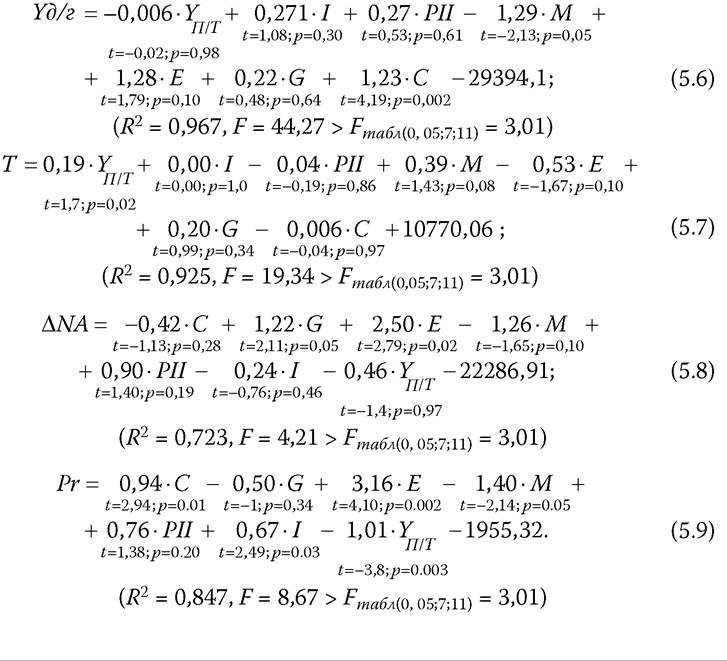

Для ССР одержано такі значення коефіцієнтів приведених моделей λ, а також показників регресійної статистики значимості отриманих рівнянь:

Значення показників R2 свідчить про дуже високий рівень апроксимації фактичних даних рівняннями приведених моделей: кожне з рівнянь забезпечує понад 70 % відповідності розрахункових показників номінальних доходів домогосподарств, доходів державного бюджету, зміни чистих зовнішніх активів і валового прибутку нефінансових корпорацій.

Для всіх чотирьох рівнянь Е-критерій перевищує табличне значення, визначене з урахуванням 5 % імовірності помилковості моделей при числах ступенів волі 7 (що відповідає загальній кількості факторів-екзо- гених змінних) та 3 (цей показник числа ступенів волі обчислено вирахуванням із загальної кількості спостережень 18 (відповідно до кількості кварталів з 2009 р.

по ІІ півріччя 2013 р. включно) загальної кількості незалежних змінних (7)).Рівняння (5.6)-(5.9), крім коефіцієнтів приведених моделей λ, містять значення t-статистик і достовірності відмінності від нуля коефіцієнтів при незалежних змінних. Тобто, якщо значення р перевищуватимуть 0,05, гіпотеза про наявність взаємозв'язків між таким незалежним фактором і результатом буде хибною, а виявлена пропорційність між динамікою факторного й результативного показника буде випадковістю, а не детермінованою залежністю. Отже, незалежні змінні, для яких р > 0,05, можуть бути вилученими з регресійного рівняння без суттєвої втрати ним точності. При зниженні порогу статистичної значимості критеріїв до 10 %, що цілком виправдано при макроекономічному моделюванні, яке ґрунтується на агрегації окремих процесів і явищ, кількість мало- значимих чинників істотно зменшиться. Як бачимо з рівнянь (5.6)-(5.9), принаймні половину незалежних змінних - по 3 в кожному рівнянні - не може бути усунуто без втрати точності отриманих моделей, що підтверджує коректність припущень про склад екзогенних чинників формування фінансових потоків ІСЕ. Це означає, що фінансові пропорції грошового обороту між ІСЕ у 2009-2013 рр. сформувалися таким чином:

- номінальні доходи домашніх господарств змінювались майже прямо пропорційно динаміці споживчих видатків, обсягів імпорту товарів і послуг та вартості реалізованої промислової продукції й роздрібного товарообороту. Зокрема, на кожну гривню споживчих видатків домашні господарства мали забезпечити дохід у сумі 1,23 грн. При цьому на рівень добробуту домогосподарств негативно впливали бізнес-інтереси вітчизняних і зарубіжних нефінансових корпорацій, що відображають від'ємні значення коефіцієнтів λ у (5.6). Так, кожна гривня додаткового валового прибутку скорочувала доходи домашніх господарств на 0,6 коп., тоді як кожна гривня вартості імпортованих товарів і послуг (незалежно від того, з якою метою їх було ввезено: чи для кінцевого продажу, чи для подальшої переробки) зменшувала номінальні доходи домогосподарств на 1,29 грн.

Звісно, негативний вплив імпорту товарів і послуг на номінальні доходи домогосподарств пояснюється витісненням вітчизняної неконкурентоспроможної продукції дешевшими зарубіжними аналогами із подальшим занепадом вітчизняного виробництва та скороченням кількості робочих місць, а отже, й зайнятості;- найістотніше фіскальне навантаження позначається на результатах діяльності нефінансових корпорацій. Так, згідно із рівнянням (5.7) на кожну гривню валового прибутку припадає 19 коп. надходжень до державного бюджету. Цей показник збігається з чинною ставкою податку на прибуток підприємств на момент дослідження (жовтень 2013 р.), хоча у ретроспективному періоді, показники якого увійшли у досліджувану вибірку спостережень, податкова ставка була вищою: 25 % у 2009-2010 рр., 23 % з 01.04.2011 та 21 % у 2012 р. У зв'язку із цим недоцільним є зниження ставки податку на прибуток підприємств з 01.01.2014: масштабні ухилення від виконання фіскальних зобов'язань навряд чи зменшаться, а отже, підстав для зростання доходів державного бюджету й профіцитного фінансування економічного розвитку країни не виникне. Згідно з рівністю (5.7) домашні господарства майже не потерпали від фіскального навантаження в частині непрямих податків: регресійний коефіцієнт λ при змінній на позначення споживчих видатків (C) становить лише 0,006, причому зависоке, близьке до одиниці значення ^-статистики (р = 0,97) свідчить про можливість вилучення змінної C з рівності. Відповідно до рівності (5.7) ефективність справляння митних платежів у 2009-2013 рр. виявилась значно вищою за адміністрування податкових надходжень, оскільки кожна гривня вартості легально імпортованих в Україну товарів і послуг збільшувала доходи державного бюджету на 39 коп. Утім зовнішньоекономічна діяльність нефінансових корпорацій мала і зворотний вплив на доходи Держбюджету України, оскільки кожна гривня експортованих товарів і послуг обходилась державі недоотриманням бюджетних доходів у розмірі 53 коп. Пояснити таку залежність можна недосконалим механізмом бюджетного відшкодування ПДВ: наближені до влади компанії (насамперед металургійної галузі) завдяки “сірим схемам” реалізації напівфабрикатів в офшорні країни з подальшим ввозом сировини для наступних циклів виготовлення металургійної продукції мали змогу мінімізувати податкові платежі й отримати відшкодування ПДВ у вартості експортованої продукції.

Натомість аграрні, машинобудівні та інші підприємства роками не можуть отримати належну їм бюджетну заборгованість або змушені втрачати чималі фінансові ресурси через вексельні розрахунки з державним бюджетом;- валовий прибуток нефінансових корпорацій згідно з рівністю (5.9) визначається найбільшою кількістю макроекономічних факторів: обсягом реалізації промислової продукції й роздрібним товарооборотом торгівлі, величиною освоєних інвестицій в основний капітал, вартістю імпорту й експорту товарів і послуг, нарешті - споживчими видатками домашніх господарств. На основі отриманих розрахунків встановлено високий рівень впливу результатів зовнішньоекономічної діяльності на валовий прибуток нефінансових корпорацій. Так, кожна грошова одиниця вартості товарів і послуг, реалізованих на експорт, може збільшити валовий прибуток підприємств у 3,16 грошових одиниць (за незмінності інших факторів), натомість імпорт товарів і послуг на суму 1 грн знижує змішаний дохід нефінансових корпорацій на 1,4 грн. Попри високий знос основного капіталу, вітчизняні нефінансові корпорації мають доволі високий інвестиційний потенціал, адже кожна грошова одиниця освоєних інвестицій в основний капітал поверталась підприємствам у вигляді 67 коп. зростання валового прибутку. Також потужним драйвером економічного зростання виявились споживчі видатки домогосподарств - з кожної гривні реалізованої промислової продукції й товарообороту роздрібної торгівлі валовий прибуток підприємств зростає на 94 коп. Проте через високу витрато- місткість вітчизняної продукції зростання обсягу реалізації негативно позначається на її рентабельності. Цей висновок підтверджується близьким до нуля значенням ^-статистики при змінній реалізації промислової продукції та роздрібного товарообороту у рівнянні (5.9), адже кожна додаткова гривня доходу від зазначених операцій призводить до зменшення змішаного доходу нефінансових корпорацій на 1,01 грн. При цьому р = 0,003, тобто нехтування встановленою залежністю між динамікою реалізації благ і фінансовим результатом підприємств реального сектору у 99,7 % випадків призведе до хибних висновків та помилкових обчислень;

- динаміка чистих зовнішніх активів фінансових корпорацій характеризується статистично значимим прямим зв'язком з обсягами видатків державного бюджету, експорту та імпорту товарів і послуг. Аналізуючи коефіцієнти λ, розраховані для рівності (5.8), можна зробити висновок, що кожна грошова одиниця експортної виручки посилює стабільність фінансової системи на 2,50 грошових одиниць (за незмінності інших факторів). Натомість інтенсивність впливу видатків на оплату імпорту вдвічі менша за абсолютним значенням і негативно впливає на зміну чистих активів фінансових корпорацій, разом із Національним банком України: кожна грошова одиниця оплати легально імпортованих товарів і послуг обходиться фінансовій системі зменшенням чистих зовнішніх активів у розмірі 1,26 грошових одиниць. Також сталість вітчизняної фінансової системи значною мірою визначається обсягами гарантій за рахунок державних коштів, адже кожна гривня видатків державного бюджету дає змогу збільшити чисті активи фінансових корпорацій на 1,22 грн.

Пріоритетними напрямами державного регулювання фінансовими потоками ІСЕ, а отже, й цільовими індикаторами ефективності модернізації системи державних фінансів у найближчій перспективі повинні стати:

- досягнення профіциту зовнішньоторговельного балансу, насамперед за рахунок зростання експорту і зниження імпорту, тому що позитивний вплив підвищення вартості експортованих благ на рівень добробуту ІСЕ значно більший, ніж негативний вплив зростання імпорту;

- стимулювання підвищення споживчих видатків домогосподарств, що сприятиме збільшенню економічної активності громадян і нарощуванню прибутковості нефінансових корпорацій, а це зрештою позитивно позначиться на динаміці доходів державного бюджету, а також послабленні активного реформування й впровадження інших фіскальних новацій, які дестабілізують бізнес-процеси;

- контроль за цільовим використанням інвестиційних коштів у реальному секторі, створення сприятливих умов роботи підприємств, що модернізують виробничі потужності з метою мінімізації строку окупності інвестиційних проектів.

На другому етапі застосування ДМНК було отримано коефіцієнти структурної форми ССР (5.3) та значення їхніх статистичних критеріїв:

Усі рівняння мають високий коефіцієнт множинної детермінації, що наближається до одиниці, та близькі до 0 р-рівні значимості t-критеріїв змінних і F-критеріїв рівнянь. (Значення t- та F-критеріїв дуже великі і їх не наведено. Стандартні помилки моделей системи (5.10) також настільки малі, що ними можна знехтувати.) Це свідчить про неможливість вилучення жодної з ендо- та екзогенних змінних із системи без значної втрати її точності. ССР (5.10) дає змогу уточнити кількісні значення індикаторів фінансового забезпечення життєдіяльності фінансових секторів економіки.

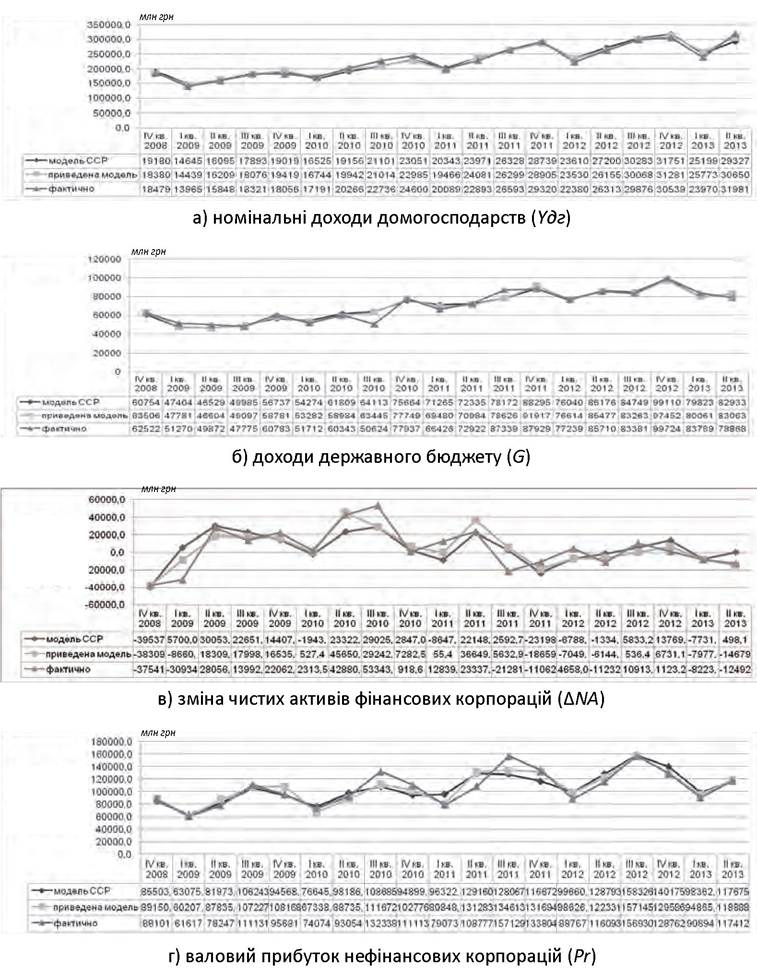

Аналіз макроекономічних показників, обчислених за допомогою ССР (5.10), і порівняння їх із фактичними даними свідчить про високу точність апроксимації комплексного впливу екзо- та ендогенних чинників на показники економічного розвитку й фінансових потоків ІСЕ України. Відповідні результати моделювання наведено на рис. 5.2 (а-г).

Згідно із рівнянням для Yd/г із системи (5.10) детермінантами доходів домашніх господарств є:

- споживчі виДатки ДомогоспоДарств (С), з кожної гривні яких 85 коп. повертаються у вигляді збільшення доходів домашніх господарств у наступному періоді;

- валовий прибуток нефінансових корпорацій (Pr), збільшення якого на 1 грн підвищує номінальний дохід домогосподарств на 20 коп.;

- виДатки Державного бюДжету (G), з кожної гривні яких 39 коп. йде на поповнення номінальних доходів домогосподарств;

- обсяги реалізації промислової проДукції та роздрібного товарообороту (Yrn), кожна додаткова гривня збільшення яких додає домогосподарствам 2 коп.;

- інші чинники, не включені До моДелі, у своїй сукупності справляють стримуючий вплив на номінальні доходи домогосподарств до 2,024 млрд грн на квартал за вільним членом рівняння для YД/г системи (5.10).

Рис. 5.2. Результати моделювання ендогенних макроекономічних показників за допомогою системи структурних рівнянь

Складено і розраховано за: Національні рахунки / Державна служба статистики України [Електронний ресурс]. - Режим доступу: httр://ukrstаt.gоv.uа.

У системі (5.10) найбільшої уваги потребують коефіцієнти рівняння для доходів державного бюджету, які відображають граничні значення податкового навантаження на інституційні сектори економіки. Згідно із рівнянням для Т із системи (5.10) детермінантами доходів домашніх господарств є:

- споживчі видатки домогосподарств (С), з кожної гривні яких 17 коп. надходить до державного бюджету, що збігається із часткою ПДВ у роздрібній відпускній ціні продукції. Зазначена пропорція також свідчить про недоцільність зниження податкових ставок відповідно до перехідних положень до Податкового кодексу України[260];

- номінальні доходи домашніх господарств (Удг), збільшення яких на 1 грн означає недоотримання доходів державним бюджетом на 6 коп.;

- валовий прибуток нефінансових корпорацій (Pr), збільшення якого на 1 грн зменшує доходи державного бюджету на 14 коп.;

- видатки державного бюджету (G), з кожної гривні яких 29 коп. повертається до державного бюджету у вигляді зростання податків і митних зборів, що є проявом стимулюючої фіскальної політики;

- імпорт товарів і послуг (Упт), з кожної гривні якого до державного бюджету надходить 3 коп. (вартість імпорту під час підготовки до моделювання перерахована на національну валюту);

- інші чинники, не включені до моделі, у своїй сукупності справляють стимулюючий вплив на доходи державного бюджету в сумі 10,271 млрд грн на квартал за вільним членом рівняння для Т системи (5.10).

Згідно із рівнянням для ΔNΛ із системи (5.10) детермінантами зміни чистих зовнішніх активів фінансових корпорацій є:

- прямі іноземні інвестиції (РІІ), кожна грошова одиниця яких підвищує чисті активи фінансового сектору на 1,27 грошової одиниці. Як зазначалось, пропорції фінансового забезпечення ІСЕ встановлювалися для національної грошової одиниці, для чого доларові значення показників зовнішньоекономічної діяльності було перераховано на національну валюту за курсом НБУ на кінець кожного досліджуваного кварталу;

- освоєні інвестиції в основний капітал (І), збільшення яких на 1 грн послаблює стійкість фінансової системи на 41 коп.;

- валовий прибуток нефінансових корпорацій (Pr), збільшення якого на 1 грн посилює автономію фінансової системи на 29 коп.;

- видатки Державного бюджету України (G), з кожної гривні яких чисті активи фінансових корпорацій зростають на 1,12 грн, що є проявом стимулюючої фіскальної політики;

- доходи Державного бюджету України (Т), з кожної гривні яких чисті активи фінансових корпорацій зменшуються на 1,69 грн, що є проявом стримуючої фіскальної політики;

- інші чинники, не включені до моделі, у своїй сукупності сприяють зростанню чистих активів фінансових корпорацій на 14,6 млрд грн на квартал за вільним членом рівняння для ΔNΛ системи (5.10).

Згідно з рівнянням для Pr із системи (5.10) детермінантами валового прибутку нефінансових корпорацій є:

- моживчі видатки домогосподарств (С), з кожної гривні яких 27 коп. позитивно позначаються на фінансових результатах підприємств;

- експорт товарів і послуг (Е), збільшення якого на одну грошову одиницю підвищує фінансовий результат нефінансових корпорацій на 0,25 грошової одиниці;

- імпорт товарів і послуг (М), збільшення якого на одну грошову одиницю скорочує фінансовий результат нефінансових корпорацій на 0,03 грошової одиниці;

- видатки Державного бюджету України (G), з кожної гривні яких валовий прибуток нефінансових корпорацій зростає на 27 коп.;

- обсяги реалізації промислової продукції та роздрібного товарообороту (Упт), кожна додаткова гривня збільшення яких знижує фінансовий результат підприємств на 97 коп.;

- інші чинники, не включені до моделі, у своїй сукупності справляють стимулюючий вплив на валовий прибуток нефінансових корпорацій у розмірі майже 25,05 млрд грн на квартал за вільним членом рівняння для Pr системи (5.10).

5.3.

Еще по теме 5.2. УТОЧНЕННЯ НОРМАТИВІВ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ФІНАНСОВИХ СЕКТОРІВ ЕКОНОМІКИ:

- Валютно-фінансовий механізм забезпечення зовнішньоекономічної діяльності

- Моделювання пріоритетів фінансового забезпечення складових соціальної сфери

- 5.3. Фінансове забезпечення формування необоротних активів підприємства

- § 11.5. Забезпечення додаткових фінансових гарантій розрахункової палати

- Тема 12 . Контроль і ревізія фінансових результатів, фондів і фінансового стану підприємства

- Фінансова незалежність органів місцевого самоврядування. Її матеріальна та фінансова основа

- 9.1. Фінансова стратегія і фінансова політика підприємства

- 2.1. Аналітична оцінка фінансових ризиків підприємств з урахуванням специфіки їхньої діяльності

- Тема 7. Фінансове забезпечення відтворення основних фондів підприємства.

- 149. Фінансово-монополістичні групи. Фінансова олігархія.

- Формування фінансових результатів діяльності підприємств

- Вплив фінансово-правових поглядів державних діячів першої половини ХІХ ст. на становлення науки фінансового права.

- 1. Роль фінансових служб у сфері зовнішньоекономічної діяльності

- Фінансово-кредитний механізм державного інвестування інноваційної діяльності

- Фінансовий менеджмент, його необхідність і значення в діяльності суб'єктів господарювання

- Фінансова діяльність як різновид діяльності суб' єктів підприємництва

- 11.4. Фінансово-кредитні та податкові підойми державного регулювання науково-технічної діяльності