Формування фінансових результатів діяльності підприємств

Функціонування фінансів підприємств характеризується наступними фінансовими категоріями:

1. Доходи — збільшення економічних вигод у вигляді надходжень активів або зменшення зобов'язань, що призводить до зростання власного капіталу, за винятком його зростання за рахунок внесків власників;

Доходи підприємства формуються відповідно до видів діяльності:

- дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

- інші операційні доходи (від реалізації іноземної валюти, інших оборотних активів, оперативної оренди активів, одержані штрафи та ін.);

- доходи від участі в капіталі (від інвестицій в асоційовані, дочірні або спільні підприємства);

- інші фінансові доходи (дивіденди, відсотки та ін.);

- надзвичайні доходи (страхові відшкодування, покриття втрат від надзвичайних ситуацій від інших джерел).

До факторів, що впливають на дохід від реалізації продукції, товарів, робіт, послуг підприємств, відносять:

- у сфері виробництва — обсяг виробництва, якість продукції, її асортимент, ритмічність випуску;

- у сфері обігу — якість, ціна, ритмічність реалізації, форми розрахункових документів, строк документообороту;

- не залежать від діяльності підприємства — несвоєчасне постачання ресурсів, недоліки в роботі транспорту, несвоєчасна сплата за товари та послуги за відсутності у покупця коштів, форсмажорні обставини, різні види ризиків.

2. Витрати — зменшення економічних вигод у вигляді вибуття активів або зростання зобов'язань, що призводить до зменшення власного капіталу, за винятком його зменшення за рахунок вилучення або розподілу серед власників;

Витрати також формуються відповідно до видів діяльності: від операційної діяльності, від інвестиційної і фінансової діяльності, від надзвичайної діяльності.

Витрати від операційної діяльності включають:

- собівартість реалізованої продукції — складається із виробничої собівартості (прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, загальновиробничі витрати), нерозподілених постійних загальновиробничих витрат, наднормативних виробничих витрат;

- адміністративні витрати — витрати обслуговування та управління підприємством (проведення загальнорічних зборів, відрядження, зв'язок та ін.);

- витрати на збут — витрати на пакування і транспортування, ремонт тари, рекламу, комісійна винагорода продавцям, утримання основних фондів, пов'язаних зі збутом продукції;

- інші операційні витрати — витрати на дослідження та розробки, втрати від знецінення запасів, нестачі і втрати від псування цінностей, виплата штрафів, пені, неустойки та ін.

3.

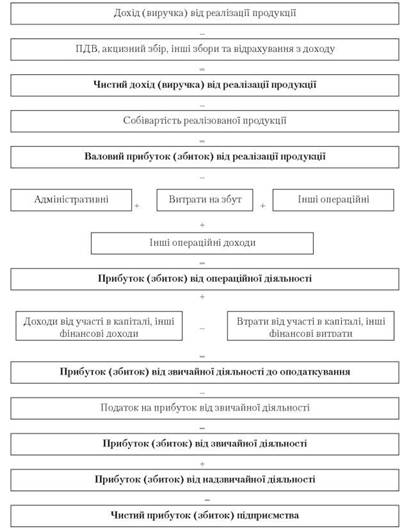

Прибуток — сума, на яку доходи підприємства перевищують його витрати.Відповідно до стадій формування прибутку підприємства виділяють наступні його види:

- валовий (загальний) прибуток (збиток) — розраховують як різницю між чистим доходом від реалізації продукції і собівартістю реалізованої продукції;

- прибуток (збиток) від операційної діяльності — визначається як алгебраїчна сума валового прибутку (збитку) та іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат;

- прибуток (збиток) від звичайної діяльності — до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат;

- прибуток від звичайної діяльності після оподаткування — визначається як різниця між прибутком від звичайної діяльності до оподаткування і суми податків з прибутку;

- чистий прибуток (збиток) підприємства — розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності після оподаткування і надзвичайного прибутку (збитку) після оподаткування.

Особливості формування чистого прибутку (збитку) підприємства наведені на рис. 8.2.

Збитком вважається перевищення суми витрат над сумою доходів, для отримання яких були здійснені ці витрати.

Фінансовий результат від звичайної діяльності до оподаткування передбачає наступні етапи розподілу:

- прибуток розподіляється між суб'єктом господарювання і державою — пропорції розподілу залежать від існуючої системи оподаткування, чинним законодавством встановлено ставку в розмірі 23,0% від об'єкта оподаткування;

- прибуток від звичайної діяльності до оподаткування коригується на величину надзвичайних доходів та витрат, а прибуток, що залишається в розпорядженні підприємства, розподіляється за наступними напрямами:

1) споживання (фонд матеріального стимулювання, фонд соціальних потреб, дивідендний фонд);

2) нагромадження (резервний фонд, фонд розвитку виробництва, фонд розвитку персоналу підприємства);

3) нерозподілений прибуток.

Рис. 8.2. Структурно-логічна схема формування чистого прибутку (збитку) підприємства

296

Процес формування і розподілу підприємства визначає обсяг нерозподіленого прибутку підприємства (рис. 8.3).

Рис. 8.3. Розподіл та використання чистого прибутку підприємства

8.4.

Еще по теме Формування фінансових результатів діяльності підприємств:

- 5.3. Формування прибутку підприємства як результат фінансово-господарської діяльності підприємства

- Тема 12 . Контроль і ревізія фінансових результатів, фондів і фінансового стану підприємства

- Облік фінансових результатів підприємства

- 1. Ціль, завдання, об’єкти і параметри внутрішнього контролю формування доходів, витрат і фінансових результатів

- 2. Методика внутрішнього контролю формування доходів, витрат і фінансових результатів

- Тема 8. Формування та облік фінансових результатів - 4 год.

- Тема 10. Внутрішній контроль формування доходів, витрат і фінансових результатів

- 5.3. Фінансове забезпечення формування необоротних активів підприємства

- Тема 13. Ревізія результатів діяльності та власного капітала підприємства

- 5.2. Амортизаційна політика та її вплив на формування фінансових ресурсів підприємства

- 2.1. Аналітична оцінка фінансових ризиків підприємств з урахуванням специфіки їхньої діяльності

- Основні напрями підвищення ефективності контролю і ревізій фінансово-господарської діяльності на підприємствах

- 2.3. Вплив розрахунково-платіжної дисципліни на результати фінансово-господарської діяльності підприємства