Облік фінансових результатів підприємства

Перехід України до міжнародних стандартів бухгалтерського обліку логічно зумовлює потребу перегляду існуючої в теоретичному напрямі методології формування фінансових результатів господарюючих суб’єктів:

- по перше, це питання торкається не лише працівників бухгалтерського обліку, а й фінансистів, економістів тощо;

- по друге, впровадження національних положень (стандартів) бухгалтерського обліку суттєво змінює підхід до:

1) визнання складових елементів фінансових результатів - доходів і витрат (в якому випадку, коли і яка господарсько-фінансова операція може бути зарахована (не зарахована) до складу доходів або витрат);

2) характеристики структурних елементів видів діяльності підприємства;

3) класифікації доходів, витрат і фінансових результатів;

4) визначення синтетичного фінансового результату від різних видів діяльності господарюючого суб’єкта;

5) складання фінансової звітності ф№2 «Звіт про фінансові результати» (додаток 2 ).

Фінансові результати діяльності підприємства - це те, заради чого робить або повинно робити підприємство. Фінансовий результат - прибуток або збиток, одержаний від діяльності підприємства. Саме фінансові результати представляють найбільший інтерес для реальних і потенційних користувачів фінансової звітності. Тому для бухгалтера формування фінансових результатів - одне з найбільш відповідальних напрямків роботи.

Порядок записів в синтетичному обліку, пов’язаних з відображенням на бухгалтерських рахунках фінансових результатів господарсько-фінансової діяльності підприємства, з 2000 року суттєво змінився і ґрунтується на національних положеннях (стандартах) бухгалтерського обліку та новому Плані рахунків бухгалтерського обліку.

Для узагальнення інформації про фінансові результати від звичайної діяльності і надзвичайних подій Планом рахунків передбачено рахунок 79 «Фінансові результати», який ведеться за субрахунками:

791 «Результат основної діяльності»,

792 «Результат фінансових операцій»,

793 «Результат іншої звичайної діяльності»,

794 «Результат надзвичайних подій».

За кредитом рахунка 79 «Фінансові результати» та його субрахунків відображаються суми в порядку закриття рахунків обліку доходів, а за дебетом - суми в порядку закриття рахунків обліку витрат, а також належна сума

нарахованого податку на прибуток.

Сальдо рахунка 79 під час його закриття списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)» і відображається такими проводками:

- отримання прибутку: Д-т 79 - К-т 441;

- отримання збитку:

Д-т 442 - К-т 79.

Підприємства, які для узагальнення інформації про витрати застосовують лише рахунки класу 8 «Витрати за елементами», субрахунки рахунка 79 дебетують у кореспонденції з кредитом рахунків 23 «Виробництво», 26 «Готова продукція» та інших рахунків класу 2 «Запаси», а також із кредитом рахунків класу 1 «Необоротні активи» та класу 3 «Кошти, розрахунки та інші активи».

У бухгалтерському обліку і фінансовій звітності операційну діяльність поділяють на:

- основну діяльність - діяльність, пов'язану з продажем готової продукції, робіт, послуг, а в торгівлі - товарів;

- іншу операційну діяльність - діяльність із передання в оренду основних засобів, нематеріальних активів; з продажу оборотних активів (які не є товарами, тобто активами, спеціально придбаними для продажу);

- діяльність з операцій із тарою, з інвентаризації, конвертації (продажу) іноземної валюти, з одержання грантів і субсидій, одержання (чи сплати) пені, штрафів, неустойок.

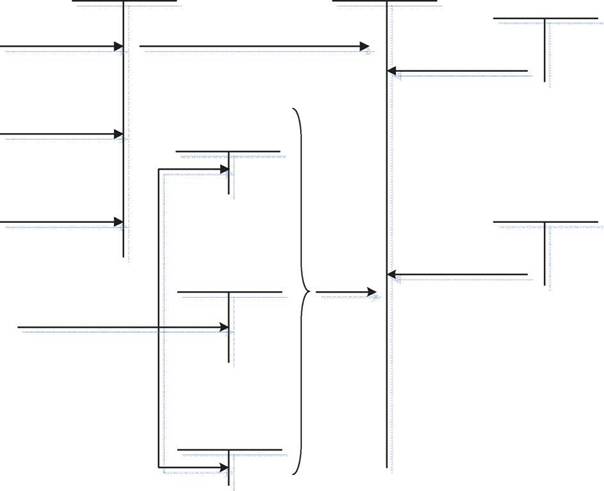

Для обліку результатів основної діяльності призначено субрахунок 791 «Результат основної діяльності». на якому визначається прибуток (збиток) від основної діяльності підприємства

За кредитом субрахунка 791 «Результат основної діяльності» підприємства відображають суму доходів від реалізації готової продукції, товарів, робіт, послуг та іншої операційної діяльності в кореспонденції з дебетом рахунків: 70 «Доходи від реалізації» та 71 «Інший операційний доход».

На дебет субрахунка 791 «Результат основної діяльності» наприкінці звітного періоду в порядку закриття рахунків списують:

- собівартість реалізованої готової продукції, товарів, послуг (з кредиту рахунка 90 «Собівартість реалізації);

- адміністративні витрати (з кредиту рахунка 92 «Адміністративні витрати»);

- витрати на збут (з кредиту рахунка 93 «Витрати на збут»);

- належну за даними бухгалтерського обліку суму податку на прибуток від звичайної діяльності (з кредиту рахунка 981 «Податки на прибуток від звичайної діяльності»).

Шляхом порівняння на субрахунку 791 «Результат основної діяльності» кредитового обороту (загальна сума одержаних доходів від реалізації та інших операційний доход) з дебетовим оборотом (загальна сума операційних витрат з урахуванням суми податку на прибуток від звичайної діяльності) визначають фінансовий результат (прибуток, збиток) від основної діяльності підприємства.

Визначену суму фінансового результату від основної діяльності списують

на фінансово-результатний активно-пасивний рахунок 44 «Нерозподілені прибутки (непокриті збитки)» записом:

- на суму одержаного прибутку:

Д-т 791 «Результат основної діяльності» - К-т 441 «Прибуток нерозподілений»;

- на суму збитку:

Д-т 442 «Непокриті збитки» - К-т 791 «Результат основної діяльності».

Формування фінансових результатів основної діяльності підприємства відображено на рисунку 3.3. Бухгалтерські проводки за субрахунком 791«Результат основної діяльності» представлені в таблиці 3.10.

Рисунок 8.1 - Формування фінансових результатів основної

діяльності підприємства

Фінансова діяльність підприємства пов'язана з залученням грошових коштів через випуск акцій і облігації, збільшення статутного фонду та одержання кредитів і позик у банківських і небанківських установах. Таким чином, фінансова діяльність - діяльність, яка зумовлює зміни розміру й складу власного та позиченого капіталу.

Для обліку результатів фінансової діяльності призначено субрахунок 792 «Результат фінансових операцій», на якому визначається прибуток (збиток) від фінансової діяльності підприємства.

Таблиця 8.1 - Бухгалтерські проведення за субрахунком

791«Результат операційної діяльності»

| Зміст господарської операції | Кореспонденція рахунків | |

| Дебет | Кредит | |

| 1.Закриття рахунків доходів від реалізації: - готової продукції | 701 | 791 |

| - товарів | 702 | 791 |

| - робіт, послуг | 703 | 791 |

| 2.Відображено вирахування з доходу від реалізації | 791 | 704 |

| 3.Закриття рахунків інших операційних доходів | 71 | 791 |

| 4.Списання на фінансові результати: - виробничої собівартості реалізованої готової продукції | 791 | 901 |

| - фактичної собівартості реалізованих товарів (без торгових націнок) | 791 | 902 |

| - виробничої собівартості виконаних робіт, наданих послуг | 791 | 903 |

| - сум визнаних адміністративних витрат | 791 | 92 |

| - сум визнаних витрат на збут | 791 | 93 |

| - сум інших витрат від операційної діяльності | 791 | 94 |

У бухгалтерському обліку визначення результатів фінансової діяльності відображають проводками, які представлені в таблиці 8.2.

Таблиця 8.2 - Бухгалтерські проводки за субрахунком 792 «Результат фінансових операцій»

| Зміст господарської операції | Кореспонденція рахунків | |

| Дебет | Кредит | |

| 1.Закриття рахунків доходів від участі в капіталі | 72 | 792 |

| 2.Закриття рахунків доходів від іншої фінансової діяльності, зокрема за одержаними дивідендами, відсотками та ін.. | 73 | 792 |

| 3.Списання фінансових витрат у частині відсотків за кредит та витрат, пов’язаних із залученням позиченого капіталу | 792 | 95 |

| 4.Списання фінансових витрат у частині втрат від участі в капіталі | 792 | 96 |

Фінансовий результат (прибуток, збиток), визначений за даним субрахунка

792 «Результат фінансових операцій» (порівнянням кредитового і дебетового обороту), списується відповідними записами на рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

Підприємства здійснюють також інвестиційну діяльність. Інвестиційна діяльність - це придбання й реалізація необоротних активів, а також фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Облік фінансових результатів інвестиційної діяльності ведеться на субрахунку 793 «Результат іншої звичайної діяльності», на якому визначається прибуток (збиток) від іншої звичайної діяльності підприємства.

На кредит субрахунка 793 в кореспонденції з дебетом рахунка 74 «Інші доходи» списуються доходи від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, від неопераційної курсової різниці, від безоплатно одержаних активів та від іншої звичайної діяльності (зокрема, від списання кредиторської заборгованості по закінченні строку позовної давності, від вартості негативного гудвілу, яка визнана доходом, та ін.).

На дебет субрахунка 793 «Результат іншої звичайної діяльності» в кореспонденції з кредитом рахунка 97 «Інші витрати» списуються витрати, які виникли в процесі звичайної діяльності (крім фінансових витрат), але які не пов'язані з виробництвом або реалізацією основної продукції (товарів) та послуг (зокрема, собівартість реалізованих фінансових інвестицій, необоротних активів, майнових комплексів, втрати від неопераційних курсових різниць і від уцінки необоротних активів і фінансових інвестицій та інші витрати звичайної діяльності).

Фінансовий результат (прибуток, збиток), визначений за даними субрахунка

793 «Результат іншої звичайної діяльності», відповідними запасами списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

Облік фінансових результатів від надзвичайних подій - подій, які відрізняються від звичайної діяльності і відбуваються зрідка або нерегулярно, наприклад, стихійні лиха (землетруси, зсуви, смерчі), пожежі, техногенні аварії та ін. ведеться на субрахунку 794 «Результат надзвичайних подій», де визначається прибуток (збиток) від надзвичайних подій.

На кредит цього субрахунка в кореспонденції з дебетом рахунка 75 «Надзвичайні доходи» списуються доходи, одержані від надзвичайних подій (суми відшкодованих збитків від надзвичайних подій), а на дебет (у кореспонденції з кредитом рахунка 99 «Надзвичайні витрати») - втрати від надзвичайних подій (втрати від стихійного лиха, техногенних катастроф, аварій, пожежі тощо).

Сальдо субрахунка 794 «Результат надзвичайних подій» наприкінці звітного періоду списують відповідним записами на рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

2.

Еще по теме Облік фінансових результатів підприємства:

- Тема 12 . Контроль і ревізія фінансових результатів, фондів і фінансового стану підприємства

- Формування фінансових результатів діяльності підприємств

- Тема 8. Формування та облік фінансових результатів - 4 год.

- 1. Ціль, завдання, об’єкти і параметри внутрішнього контролю формування доходів, витрат і фінансових результатів

- Методи контролю і ревізії доходів і фінансових результатів

- 9.1. Фінансова стратегія і фінансова політика підприємства

- 5.3. Формування прибутку підприємства як результат фінансово-господарської діяльності підприємства

- 2. Методика внутрішнього контролю формування доходів, витрат і фінансових результатів

- 7.1. Організація обліку виконання бюджету в фінансових органах

- Тема 13. Ревізія результатів діяльності та власного капітала підприємства

- Тема 10. Внутрішній контроль формування доходів, витрат і фінансових результатів

- Фінансова звітність підприємства

- Аналіз фінансового стану підприємства

- 10.2. Інформаційна підстава та показники оцінки фінансового стану підприємства

- 1. Сутність і класифікація фінансових ризиків підприємства.

- 1.4. Фінансова діяльність підприємства. Зміст і організація фінансової роботи

- Відображення фінансових інвестицій у фінансовій звітності підприємства

- Контроль і ревізія фінансового стану підприємства на базі фінансової звітності

- 13.3. Контроль фінансового стану підприємства

- 3. Вплив системи оподаткування на фінансово – господарську діяльність підприємств