МЕТОДОЛОГІЧНІ ЗАСАДИ ПОБУДОВИ ІМІТАЦІЙНОЇ МОДЕЛІ ВЗАЄМОДІЇ ФІНАНСІВ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ

Для ефективного управління фінансами інституційних секторів економіки необхідним є інструментарій оцінювання реакції економічних суб'єктів на той чи інший захід регуляторного впливу.

З метою розробки такого інструментарію фінансові потоки інституційних секторів потрібно розглядати у контексті взаємозв'язку з основними показниками соціально-економічного розвитку країни. Це дасть змогу, по-перше, проконтролювати результативність вжитих заходів, зокрема реалізацію економічних реформ, спрямованих на модернізацію системи управління державними фінансами. По-друге, обґрунтування цільових параметрів фінансових потоків між інституційними секторами дасть змогу уточнити пропорції розподілу і перерозподілу національного доходу. По-третє, комплексне врахування взаємодії структурних одиниць національної економіки між собою та з іншими країнами світу на середньо- та довгостроковому часовому горизонті дасть змогу уточнити поточні й цільові фінансові нормативи забезпечення діяльності секторів економіки.Аналізуючи фінансові потоки на макрорівні, неможливо уникнути процедур узагальнення, агрегації й абстрагування, тому в основу методології проектування, розроблення й апробації імітаційної моделі взаємодії фінансів інституційних секторів економіки було покладено загальнонау- кові та спеціалізовані методи економетричного моделювання. Взаємодія інституційних секторів економіки відбувається одночасно на декількох макроринках, тому майже неможливо за одиничний період часу (квартал або рік) встановити, яке з явищ первинне, а яке - вторинне. Ця принци-

пова особливість зумовила вибір техніки моделювання структурними рівняннями як методологічної основи розробки імітаційної моделі.

Об'єктом моделювання структурними рівняннями є складні системи, внутрішня структура яких невідома та може бути охарактеризована як “чорна скринька”[252].

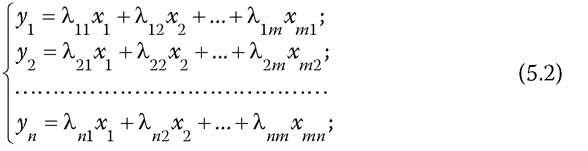

Розглядаючи системи одночасних структурних рівнянь, змінні поділяють на два великі класи: ендогенні та екзогенні[253]. Ендогенні - це змінні, які визначаються всередині системи (позначаються у). Екзогенні змінні - це зовнішні щодо моделі змінні, які визначаються поза моделлю, через що вони вважаються фіксованими і зазвичай позначають х.У системах взаємопов'язаних сумісних одночасних рівнянь, записаних у структурній формі, одні й ті ж залежні змінні в одних рівняннях містяться у лівих частинах, а в інших рівняннях - у правих частинах:

де bi, а - коефіцієнти ендогенних та екзогенних змінних відповідно.

Як один із необхідних етапів визначення структурних коефіцієнтів структурна форма моделі (5.1) перетворюється на приведену форму моделі, що являє собою систему лінійних функцій ендогенних змінних від екзогенних:

де λi - коефіцієнти приведеної форми моделі.

На вигляд наведена форма моделі (5.2) нічим не відрізняється від системи незалежних рівнянь, параметри яких оцінюються традиційним методом найменших квадратів (МНК). Тобто, застосовуючи МНК, спочатку оцінюють коефіцієнти приведеної моделі λ, а потім значення ендогенних змінних через екзогенні.

Таким чином, структурна форма моделі дає змогу виявити вплив змін будь-якої екзогенної змінної на значення ендогенних змінних, тому як екзогенні змінні доцільно обирати такі змінні, які можуть бути об'єктом регулювання.

Системи економетричних моделей придатні для опису динаміки складних систем, елементи яких змінюються не відокремлено, а взаємопов'язано, адже застосування окремих рівнянь багатофакторних регресій надає досить загальну, неточну оцінку та не враховує взаємозв'язків між структурними елементами систем. Поєднанням результатів регресійного аналізу окремих підсистем національної економіки в систему взаємопов'язаних рівнянь досягається підвищення цінності результатів статистичної обробки даних для обґрунтування результативності обраних інструментів державного регулювання.

На підставі зазначеного нами було побудовано систему структурних рівнянь (ССР), яка дає змогу оцінити взаємозв'язок між такими інститу- ційними секторами економіки, як:

- нефінансові корпорації;

- фінансові корпорації;

- сектор загальнодержавного управління;

- домашні господарства разом із некомерційними організаціями, що їх обслуговують.

Агрегація двох інституційних секторів (домашні господарства разом із некомерційними організаціями, що їх обслуговують) зумовлена, по- перше, подібністю структурних одиниць, що їх утворюють: домашні господарства одночасно є і носіями сукупного попиту, і учасниками об'єднань, метою яких є задоволення соціально-культурних, політичних, релігійних, а також професійних інтересів домогосподарств.

Частково фінансові потоки некомерційних організацій, що обслуговують домогосподарства, враховано і серед фінансових потоків нефінансових корпорацій. Адже як особливий тип некомерційних організацій у системі національних рахунків розглядаються соціально- культурні підрозділи підприємств, що утримуються за рахунок основної діяльності та надають неринкові послуги працівникам цих підприємств (житлові, оздоровчі, медичні тощо)[254]. Джерелом фінансування таких інституційних одиниць є прибуток підприємств, що враховано в моделі (рис. 5.1).

По-друге, хоча фінансові рахунки некомерційних організацій, що обслуговують домашні господарства, можуть бути відокремленими, однак кошти, акумульовані на цих рахунках у певний момент часу, є малими величинами порівняно з аналогічними показниками домогосподарств.

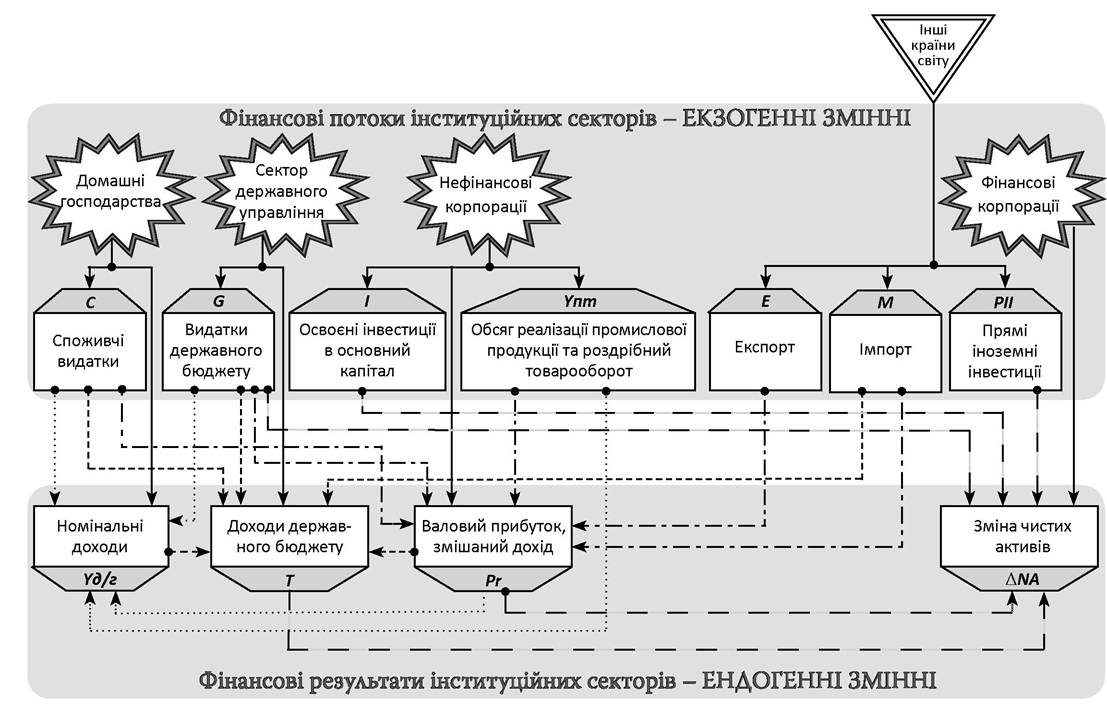

Схему взаємозв'язків між інституційними секторами економіки, яка лежить в основі ССР, наведено на рис. 5.1. Також на схемі позначено основні екзо- і ендогенні змінні.

На рис. 5.1 тонкими суцільними лініями помічено основні фінансові потоки інституційних секторів економіки (ІСЕ), що формують народногосподарський оборот цінностей. Натомість різні типи штрихових ліній відображають фінансові відносини між різними ІСЕ з приводу виробництва, розподілу та перерозподілу національного доходу.

Фінансові потоки домогосподарств означають здійснення споживчих видатків (C), необхідних для життєдіяльності індивідів чи родин, причому джерелом коштів є доходи домашніх господарств (Yd/г). В імітаційній моделі розглядаються номінальні обсяги доходів і видатків усіх секторів економіки, адже зміна рівня цін є одним із проявів реакції інституційних одиниць на регуляторне втручання держави, що варто дослідити під час здійснення імітаційних експериментів. Відповідно до сукупності штрих- пунктирних ліній мінливої товщини, доходи домашніх господарств безпосередньо визначають обсяги виробництва нефінансових корпорацій.

Фінансовий стан сектору державного управління детермінується обсягами видатків державного бюджету (G), джерелом яких є доходи (Т) державного бюджету, що формуються за рахунок податків і митних платежів. Це відображено на рис. 5.1 пунктирними лініями, які надходять від блоків на позначення доходів і видатків домогосподарств (відповідно Уд/'г та C, оскільки податки стягуються не лише з доходів, а й включаються у ціну широкої номенклатури товарів і послуг, що купують домашні господарства), нефінансових корпорацій та блоку на позначення імпорту товарів і послуг з інших країн світу.

Фінансові корпорації разом із Національним банком України, відіграють визначальну роль у забезпеченні грошового обігу країни не лише в поточному періоді, але й в перспективі, оскільки однією з найважливіших функцій фінансового сектору є інвестиційна. У ССР (рис. 5.1) ця функція відображена блоками обсягів прямих іноземних інвестицій (РІІ) та динамікою освоєних нефінансвоими корпораціями інвестицій в основний капітал (І). Ефективність управління фінансовими потоками націо-

Рис. 5.1. Схема фінансових потоків інституційних секторів економіки

Складено автором.

нальної економіки відображається змінами у чистих активах фінансових корпорацій (ΔAA). Роль фінансових корпорацій у ресурсному забезпеченні поточних видатків ІСЕ у моделі ССР (див. рис. 5.1) відображена лініями, що з'єднують блоки на позначення валового прибутку нефінансових корпорацій (Pr) та доходів державного бюджету (Т) із блоком зміни в чистих активах (ΔNA). Зосередження дослідження на зазначених аспектах фінансового кругообігу пояснюється важливістю для економічного розвитку країни таких двох чинників:

- занизькі фінансові результати підприємств реального сектору унеможливлюють процеси самофінансування їх операційної діяльності. Це змушує нефінансові корпорації залучати зовнішні фінансові ресурси від кредитних організацій, насамперед банків;

- у разі незбалансованості доходів і видатків державного бюджету уряд змушений шукати додаткові джерела фінансування бюджетних дефіцитів, насамперед за рахунок запозичень. У цьому зв'язку слід зазначити, що у новому Бюджетному кодексі України (в редакції 2010 р.[255]) збережено норму про неможливість використання як джерела фінансування дефіциту державного бюджету України емісійних коштів Національного банку України. Водночас, як доводить практика 2009-2010 рр., навіть такої прямої заборони недостатньо для запобігання емісійному фінансуванню дефіциту бюджету. НБУ фактично здійснює емісію через викуповування державних облігацій. За таких умов збереження зазначеної норми має символічний ефект. Для набуття реальної сили вона має бути деталізована та розширена, щоб унеможливити застосування опосередкованих каналів емісійного фінансування бюджету[256].

Обидва розглянутих сектори таким чином детермінують розміри активів та зобов'язання всіх фінансових корпорацій країни.

Нефінансові корпорації освоюють капітальні інвестиції з метою розвитку виробництва благ, причому в моделі враховано, що в стабільній економічній системі драйвером економічного зростання має бути промисловість і роздрібна торгівля. Остання задовольняє споживчі потреби домогосподарств, що складають значну питому вагу в сукупних видатках країни. З цих міркувань у моделі виділяється блок на позначення доходів від реалізації промислової продукції та роздрібної торгівлі (Ynm).

Однак фінансовий результат нефінансових корпорацій охоплює всі види економічної діяльності, що в схемі ССР (див. рис. 5.1) відображається валовим прибутком (змішаним доходом) - блок із позначкою Pr. Змішаний дохід, який разом із прибутком підприємств включає податкові зобов'язання, певним чином впливає на обсяг додаткового фінансового стимулювання найманих працівників, динаміку створення нових робочих місць чи, навпаки, дезінвестивання та стискання підприємств. Відповідний блок з'єднано з блоками на позначення номінальних доходів домашніх господарств (Yd/г) і доходів держбюджету (Т). Також у моделі (див. рис. 5.1) враховано роль експортного потенціалу у формуванні фінансових результатів нефінансових корпорацій шляхом приєднання до блоку змішаного доходу (Pr) блоків на позначення обсягу експорту (Е) та імпорту (М), з'єднаними з трикутним блоком на позначення інших країн світу.

Оскільки в офіційних статистичних матеріалах Державної служби статистики України показники споживчих видатків і номінальних доходів домогосподарств, доходів і видатків державного бюджету, експорту, імпорту, прямих іноземних інвестицій, обсяги освоєних інвестицій в основний капітал, реалізація продукції промисловості й торгівлі та валового прибутку подаються наростаючим підсумком, при підготовці вхідних даних для аналізу й моделювання було здійснено перерахунок. Зокрема, для перерахованих екзо- і ендогенних змінних значення офіційної статистики для першого кварталу взято без змін, а для решти кварталів - як різницю між показниками на початок та кінець періодів.

Таким чином, набір змінних ССР для обґрунтування наслідків державного регулювання фінансовими потоками інституційних секторів економіки містив:

- екзогенні змінні станом на кінець року:

1) С - видатки населення без заощаджень, млн грн;

2) G - видатки державного бюджету, млн грн;

3) І - обсяги освоєних інвестицій в основний капітал, млн грн;

4) Ynm - обсяг реалізованої продукції промисловості, збільшений на суму роздрібного обороту торгівлі за той же період, млн грн;

5) Е - експорт товарів і послуг, перерахований на гривну за курсом НБУ на кінець звітного періоду, млн грн;

6) М - імпорт товарів і послуг, перерахований на гривну за курсом НБУ на кінець звітного періоду, млн грн;

7) РІІ - прямі іноземні інвестиції в Україну за звітний період, млн грн (оскільки в офіційних статистичних матеріалах Державної служби статистики України обсяги прямих іноземних інвестицій в економіку України надаються наростаючим підсумком, а валюта виміру - долар США, то для побудови ССР змінна РІІ була обчислена як різниця між обсягами прямих іноземних інвестицій в економіку України на початок і кінець періоду, а результат, виражений у доларах США, було перераховано у гривневий за курсом НБУ на кінець відповідного періоду);

- ендогенні змінні станом на кінець року:

1) Yd/г - номінальні доходи домашніх господарств, млн грн;

2) Т - доходи державного бюджету, млн грн;

3) Pr - валовий прибуток (змішаний дохід) нефінансових корпорацій, млн грн;

4) ΔNA - зміна чистих активів фінансових корпорацій визначена як абсолютне відхилення показника звітного та попереднього періодів, млн грн.

Таким чином, кількість змінних у моделі структурних рівнянь фінансових потоків інституційних секторів економіки - 11, серед них 7 екзогенних змінних і 4 - ендогенних. Динаміка екзогенних змінних меншою мірою залежить від взаємного впливу фінансових потоків ІСЕ, тоді як ендогенні змінні значною мірою детермінуються внутрішньосистемни- ми фінансовими потоками між інституційними одиницями національної економіки. Це дещо менше, ніж у відомій моделі УКР - 1-3 (містила 13 екзо- та ендогенних змінних), що розроблялася ще в 60-70 роках ХХ ст. Інститутом економіки Держплану України[257]. Варто зауважити, що завелика кількість змінних у моделі може додатково ускладнювати розрахунки без істотного підвищення їх точності. Одиничним періодом у моделі обрано один квартал - у такий спосіб враховано сезонні коливання ділової активності і нерівномірність фінансових потоків інститу- ційних секторів економіки протягом кожного року. Джерело первинних даних для моделювання та здійснення імітаційних експериментів - офіційні статистичні матеріали Державної служби статистики України[258]. Масив вхідних даних охоплював період 2008-2013 років. Порядкові номери екзо- та ендогенних змінних будуть використані під час нумерації індексів-констант економетричної моделі ССР, причому константи при екзогенних змінних позначатимуть буквою а, при ендогенних - Ь.

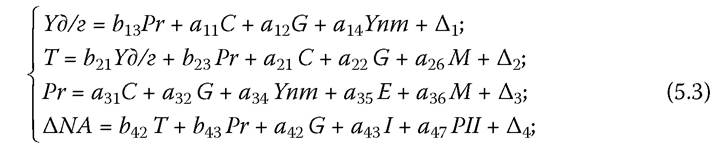

Для обґрунтування наслідків державного регулювання фінансового обороту між інституційними секторами економіки ССР матиме такий вигляд:

де bj та ajj - коефіцієнти, відповідно, біля ендогенних та екзогенних змінних, значення й економічний зміст яких викладемо далі. Перше з двох чисел у нижньому індексі при змінних (і) - номер рівняння у системі (5.3): 1 - для коефіцієнтів рівняння факторної залежності номінального доходу домогосподарств; 2 - доходів державного бюджету; 3 - валового прибутку нефінансових корпорацій; 4 - зміни чистих активів фінансових корпорацій. Друге число нижнього індексу (j) змінюється від 1 до 7 у коефіцієнтах aij, або від 1 до 4 у коефіцієнтів b j. Значення індексу j збігається з номерами позначеннь екзо- та екндогенних змінних, наведеними вище.

Перше рівняння системи (5.3) відображає вплив на обсяги номінальних доходів домогосподарств (Yd/г) таких чинників:

- споживчих видатків (C);

- видатків державного бюджету (G) у формі зарплат працівників бюджетної сфери, соціальних трансфертів, державних дотацій на соціально значимі товари й послуги;

- валового прибутку нефінансових корпорацій (Pr), певна частина якого спрямовується на розширене відтворення трудового капіталу, а саме: преміювання співробітників, навчання та підвищення кваліфікації персоналу, видатки на утримання соціально-культурної інфраструктури, які утворюють фінансові потоки сектору не- комерційних організацій, що обслуговують домашні господарства;

- обсягів реалізації промислової продукції та товарообороту зовнішньої торгівлі (Ynm), що істотно впливає на рівень економічної активності домогосподарств у поточному періоді та її зміни у перспективі.

Ці взаємозв'язки між макроекономічними чинниками та фінансовими потоками домашніх господарств на рис. 5.1 відображено штрих- пунктирними лініями. Іншими словами, коефіцієнти першого структурного рівняння системи (5.3) відображають силу впливу державного та корпоративного секторів на добробут населення України.

Друге рівняння системи (5.3) враховує вплив на рівень доходів державного бюджету таких інституційних детермінант:

- номінальних доходів домашніх господарств (Уд/г), що формують базу податку з доходів фізичних осіб;

- споживчих видатків домогосподарств (C), які значною мірою впливають на податкові надходження з ПДВ;

- валового прибутку підприємств (Pr), чимала частка якого надходить до державного бюджету у вигляді податку на прибуток;

- імпорту товарів і послуг (М), легальні обсяги якого визначають розмір митних надходжень до бюджету;

- величини видатків державного бюджету (G), фінансування яких повинне забезпечувати дохідні фінансові потоки на користь сектору державного управління.

Ці взаємозв'язки між макроекономічними чинниками та фінансовими потоками домашніх господарств на рис. 5.1 відображено пунктирними лініями. Іншими словами, коефіцієнти другого структурного рівняння (5.3) відображають вплив податкового тягаря на інші інституційні сектори національної економіки.

Третє рівняння системи (5.3) відображає взаємозв'язок між річним економічним результатом нефінансових корпорацій (Pr) і фінансовими потоками інших інституційних секторів, показаними на схемі (див. рис. 5.1) штрихпунктирними лініями зі стрілками:

- споживчими видатками домогосподарств (C) - носіїв сукупного попиту на ринку реальних благ;

- величиною видатків державного бюджету (G), чимала питома вага яких спрямовується на державні закупівлі товарів і послуг;

- обсягом реалізації промислової продукції й товарообороту зовнішньої торгівлі (Упт), які є безпосереднім індикатором ділової активності нефінансових корпорацій;

- вартістю експортованих товарів і послуг (Е), тобто обсягами видатків інших країн світу на вітчизняні блага;

- вартістю імпортованих товарів і послуг (М), що, по-перше, є головною детермінантою високою собівартості вітчизняної продукції,

по-друге, відволікаючи частину сукупного попиту, послаблює конкурентоспроможність і рентабельність вітчизняних виробників.

Тобто коефіцієнти третього структурного рівняння (5.3) відображають вплив на рентабельність нефінансових корпорацій змін економічної активності інших інституційних секторів або еластичність фінансового результату підприємств реального сектору від інших складових сукупних видатків.

Четверте рівняння системи (5.3) характеризує ефективність вітчизняного фінансового ринку, оскільки показує силу впливу на зміни чистих активів фінансових корпорацій (ΔNΛ) таких фінансових кругопото- ків, як:

- величина фінансових потоків доходів державного бюджету, а саме: доходів Держбюджету (Т), брак яких для фінансування видатків сектору державного управління (G) змушує останній активніше вдаватись до запозичень на внутрішньому та зовнішньому фінансових ринках;

- розмір валового прибутку нефінансових корпорацій (Pr), від якого залежить їхня спроможність до самофінансування, а отже, й обсяги кредитних операцій і вартість позикових ресурсів;

- обсяги освоєних інвестицій в основний капітал (І), які значною мірою впливають на кредитну активність фінорганізацій і вартість позикового капіталу;

- розмір прямих іноземних інвестицій в економіку країни (ПІІ), внаслідок якого змінюються попит і пропозиція фінансових активів на ринку капіталу.

Сукупність перерахованих взаємозв'язків фінансового сектору на схемі (див. рис. 5.1) відображається штрихпунктирною лінією з двома крапками. Економічний зміст коефіцієнтів а4 та b4j∙ полягає у відображенні фінансової стійкості фінансових корпорацій до різноманітних збурень у державному й корпоративному секторах, зумовлених нестабільністю ринків реальних благ і міжнародних економічних відносин України з іншим світом.

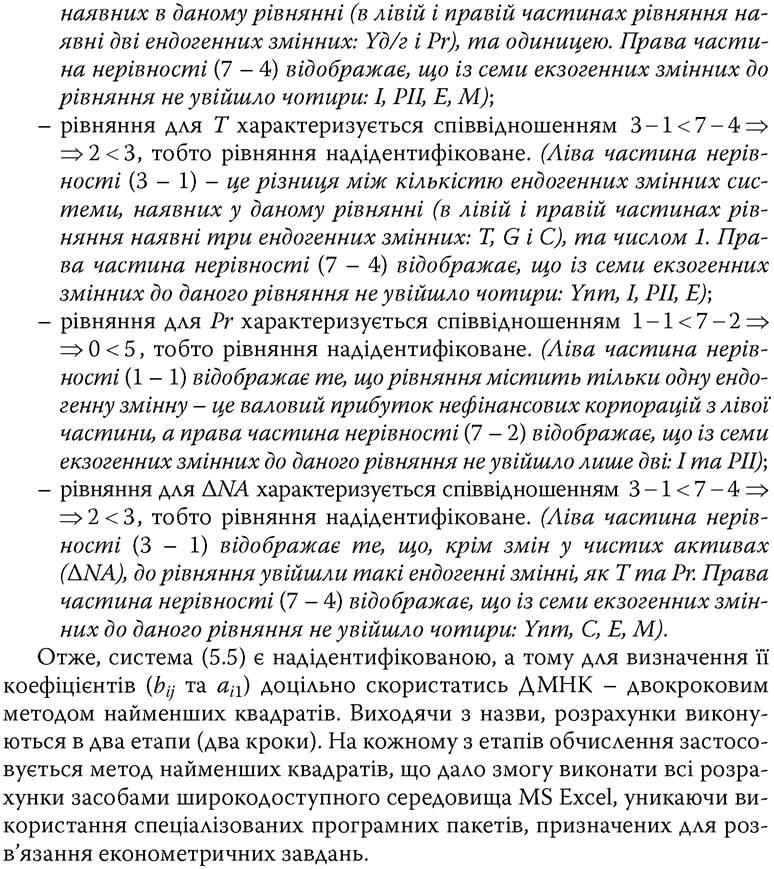

Під час обґрунтування сукупності ендо- та екзогенних змінних слід уникати кореляції між змінними всередині наборів факторних змінних кожного з рівнянь структурної форми, що зазвичай ускладнює процес побудови статистично значимої та придатної для обґрунтування регуляторної політики моделі. Крім того, кількісне оцінювання параметрів системи структурних рівнянь (5.1), за оцінками коефіцієнтів приведених рівнянь (5.2), спричиняє іншу проблему - проблему ідентифікації[259]. Зазначене впливає на обґрунтування структурної форми моделі, тобто набору екзо- та ендогенних змінних у складі кожного рівняння.

Якщо жодна лінійна комбінація рівнянь структурної форми не може привести до рівняння, що має ті самі змінні, як і певне рівняння в структурній формі, то модель буде ідентифікованою. Тобто необхідна умова ідентифікації системи - виконання такої нерівності для кожного рівняння моделі:

де ks - кількість ендогенних змінних у s-му рівнянні структурної форми; m - загальна кількість екзогенних змінних моделі;

ms - кількість екзогенних змінних, які не входять у s-те рівняння структурної форми моделі.

Якщо співвідношення (5.4) виконується як рівність, то відповідне рівняння є точно ідентифікованим, а коли як нерівність, то це рівняння є надідентифікованим.

Для оцінювання надідентифікованих моделей застосовується порівняно простий двокроковий метод найменших квадратів (ДМНК). Сутність двокрокового методу полягає у тому, що:

1. На першому кроці визначаються коефіцієнти приведеної форми моделі λ, а на їх основі встановлюються розрахункові оцінки значень ендогенної змінної у:

2. На другому кроці визначаються структурні коефіцієнти bi та ai на підставі теоретичних (розрахункових) значень ендогенних змінних (у).

Обчислення структурних коефіцієнтів системи (5.1) можна виконати без спеціального програмного забезпечення, лише за допомогою MS Ехсеї, що спрощує процес застосування методичного інструментарію ССР для поліпшення інформаційної підтримки макроекономічного регулювання фінансових потоків ІСЕ. Для системи (5.5) було отримано такі тотожності та висновки щодо ідентифікованості рівнянь системи:

Еще по теме МЕТОДОЛОГІЧНІ ЗАСАДИ ПОБУДОВИ ІМІТАЦІЙНОЇ МОДЕЛІ ВЗАЄМОДІЇ ФІНАНСІВ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ:

- Фінанси інституційних секторів економіки України / за ред. Т. І. Єфименко, Ф59 М. М. Єрмошенка. - К. : ДННУ “Акад. фін. управління”,2014. - 584 с., 2014

- Процес побудови моделі.

- 2. Теоретико-методологічні засади охорони індивідуального і громадського здоров’я

- Теоретико-методологічні засади формування здорового способу життя

- Економічні системи сучасного світу. Моделі ринкової економіки. Сучасна ринкова економіка та її інфраструктура

- 5.3. Моделі ринкової економіки

- § 6. Проблеми побудови економіки ринкового типу в Україні

- Ідейні засади функціонування місцевих фінансів

- 8.4. Моделі перехідної економіки

- Розділ 6 РОЗВИТОК ОКРЕМИХ СКЛАДОВИХ СИСТЕМИ ФІНАНСІВ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ