КРЕДИТНО-ГРОШОВА ТА ІНВЕСТИЦІЙНА ПОЛІТИКА: ПРОБЛЕМИ ІМПЛЕМЕНТАЦІЇ СВІТОВОГО ДОСВІДУ В УКРАЇНСЬКИХ РЕАЛІЯХ

Вектором оновлення фінансової системи є посилення її стимулюючого впливу на реальний сектор економіки з метою активізації інвестиційних процесів і здійснення структурних зрушень.

Вирішення цього завдання потребує оптимізації державної інвестиційної політики, напрямами якої має бути не стільки жорстке регулювання інвестиційних потоків, а створення сприятливих умов для здійснення інвестицій і посилення мотивації для інвесторів. Досягти цього можна лише за узгодженості цілей та інструментів інвестиційної й грошово-кредитної політики. Пріоритетність завдання стимулювання структурних зрушень в економіці визначає необхідність удосконалення грошово-кредитної політики на основі зміцнення його зв'язків з реальним сектором економіки. За чинної структури розподілу доходів між секторами фінансових і нефінансових корпорацій, високої дохідності фінансових інструментів та низької - інвестицій у реальний сектор економіки, гальмування інноваційної діяльності, падіння рівня рентабельності промислових підприємств фінансові потоки стало оминають реальний сектор економіки та високотехнологічні підприємства, концентруючись у торгівлі, на ринках фінансових послуг, секторі державного управління. Така ситуація пев- ною мірою обумовлена тим, що дотепер у вітчизняній економіці не створено ефективних механізмів спрямування грошово-кредитних ресурсів у пріоритетні напрями економічної діяльності, насамперед інноваційно- інвестиційні. Це звужує можливості здійснення структурних змін як у частині збільшення обсягів фінансування, так і у сфері управління грошово-кредитними потоками. Вирішення цього завдання потребує посилення інвестиційної спрямованості грошово-кредитної політики на засадах врахування зарубіжного досвіду.Основними засадами грошово-кредитної політики визначено, що в середньостроковій перспективі реалізація грошово-кредитної політики мала здійснюватися на засадах монетарного режиму, що базується на ціновій стабільності.

Зазначене передбачає дотримання визначених принципів, серед яких безумовна пріоритетність цілі цінової стабільності та підпорядкування їй усіх інших цілей і завдань. Вважається, що така політика стимулює заощадження, інвестиції і на цій основі - економічне зростання.Дійсно, дві послідовні кризові хвилі з коротким періодом відновлення вивели питання ефективного грошово-кредитного регулювання на перший план. Основою посилення антикризової спрямованого грошово-кредитного регулювання було взято кейнсіанську концепцію. Однак в умовах відкритості економічних систем і тісної інтегрованості економічних систем ефективність монетарного регулювання суттєво знижується. Прикладом слугує протистояння основних емітентів резервних валют - ФРС США, Європейського центрального банку, Народного банку Китаю. Їх намагання підтримати конкурентоспроможність національних товаровиробників за рахунок пом'якшення монетарної політики і девальвації національних валют зумовлюють валютні війни.

Для зниження курсу валют центральні банки найбільших країн цілеспрямовано нарощують грошову масу в обігу. У підсумку базові процентні ставки у світі впали до історичних мінімумів. Так, у 2008 р. Федеральна резервна система США (ФРС) прийняла рішення про встановлення цільового діапазону базової процентної ставки від 0 до 0,25 % річних. Ставка рефінансування, за якою кошти надаються банкам на триваліший термін, вперше із 1940-х років становила лише 0,5 %[359]. У 2008-2009 рр. було впроваджено програму Term Asset-Backed Securities Loan Facility для сприяння розширенню кредитів домовласникам і малому бізнесу. Це передбачало викуп паперів, випущених або гарантованих Fannie Mae й Freddie Mac на суму до 600 млрд дол. США. Також було виділено до 200 млрд дол. США під портфелі зобов'язань за автокредитами, кредитами на освіту, кредитами за банківськими картками, кредитами для малого бізнесу (програма Term Asset-Backed Securities Loan Facility). У підсумку прибутковість 10-річних Treasury досягла 2,269 %, курс долара до євро та єни знизився[360].

Тримісячні держпапери забезпечують зараз майже нульову прибутковість, вперше з часів Великої депресії. У 2012 р. ФРС запустила черговий (третій) етап програми кількісного пом'якшення та програми викупу проблемних активів, обміну короткострокових паперів на довгострокові. У 2013 р. не відбулося очікуваного початку згортання програми кількісного пом'якшення (QE). Згідно з прогнозами ФРС, у 2013 р. очікувалося зростання американської економіки лише на 2-2,3 % (за попереднім прогнозом - 2,3-2,8 %), інфляція у 2013 р. не перевищувала б 1,2 % і становила від 1,7 до 2 % до 2016 р.[361]Невпинно знижував процентні ставки і ЄЦБ. Так, з 2008 по 2013 р. базова процентна ставка знизилася з 4,25 до 0,5 %. Разом зі зниженням ставки ЄЦБ збільшив обсяг кредитування банків під низький процент, намагаючись таким чином стимулювати кредитування економіки й зміцнити довіру до економіки єврозони і ЄС загалом. Однак, на думку голови ЄЦБ М. Драгі, проблеми, що нині спостерігаються у сфері конкурентоспроможності, ситуація на ринках праці і податкова політика ніяк не стосуються грошово-кредитної політики, і їх не можна розв'язати за допомогою цієї політики[362]. Таку ж політику щодо зниження процентних ставок, збільшення кількості грошей в економіці та викупу проблемних цінних паперів проводив Банк Англії та центробанки більшості розвинутих країн. Недоліком зазначених програм є те, що кошти спрямовуються в банки, однак після цього не завжди надходять в реальну економіку, а, як правило, спрямовуються на фінансові ринки.

Активно стимулюють економіку за рахунок державних інвестицій Китай та Японія. У цих країнах здійснюється фінансування цільових програм розвитку економіки, що знижує імовірність потрапляння додаткових коштів на фінансові ринки. Таким чином, нарощування ліквідності в економічних системах зарубіжних країн мало лише тимчасовий ефект, проте суттєво посилило загрозу прискорення інфляції в довгостроковому періоді.

У кейнсіанській концепції, що використовується як теоретична основа для розроблення антикризових заходів, високі темпи кредитування та низька відсоткова ставка є ключовими передумовами забезпечення суб'єктів господарювання необхідним обсягом грошових ресурсів і здійснення інвестицій.

Разом з тим, система кредитування, що функціонує на консервативних підходах, не завжди спроможна фінансувати пріоритетні з позиції формування інноваційної структури економіки галузі. На практиці банки як основний критерій надання кредиту використовують такі показники, як валовий прибуток, якість капіталу чи вартість майна, що може виступати заставою. Такі критерії ускладнюють кредитування новостворених, малих і середніх, інноваційних та науково-містких підприємств. Такі критерії, як інноваційність, науково-технічний і виробничий потенціал підприємства, іманентний характер фактора нестабільності діяльності цих підприємств не завжди враховуються банками. Натомість високі прибутки та наявність ліквідної застави у сфері торгівлі, сировинних галузях, сфері фінансових послуг, робить їх привабливими з позиції кредитування. У підсумку така спрямованість функціонування грошово-кредитного механізму призводить до формування структури кредитування, яка не стимулює позитивні структурні зрушення, а консервує чинну структуру економіки.Розробити грошово-кредитну політику, спрямовану на фінансування структурних перетворень, повинен НБУ як головний емісійний центр країни. Його діяльність має спрямовуватися на виконання завдання цільового введення в економіку нових грошей для стимулювання інновацій. Однак в Україні тривалий час існувала недосконала структура емісійного механізму, коли в окремі роки до 80 % емітованої грошової маси спрямовувалися в обіг через канал викупу надходжень іноземної валюти. Це справляло додатковий негативний вплив на структуру економіки, підтримуючи експортні галузі, та пригнічуючи галузі, орієнтовані на внутрішній ринок, живлячи процеси доларизації економіки.

Активізація впливу грошово-кредитного механізму на інвестиційний процес і структурні перетворення неможлива без стимулюючої процентної політики. Впливаючи на структуру доходів в економічній системі, зміни процентних ставок спроможні ініціювати перелив капіталів між галузями і в такий спосіб прискорити (загальмувати) розвиток окремих галузей. У вітчизняній економіці процентна ставка відіграє пасивну роль у зв'язку з відносним надлишком ліквідності у банківській системі та зависокими ризиками у вартості кредиту, тому навіть за зниження процентних ставок суттєвої активізації кредитування не відбувається.

Важливим інструментом активізації структурних зрушень є валютний курс, від якого залежать відносні ціни в економіці та розподіл доходів між галузями, орієнтованими на зовнішній і внутрішній ринки. Відповідно, девальвація підтримує експортерів, ревальвація - стимулює імпорт, у тому числі й інвестиційний. Тривалий період втримання стабільного обмінного курсу за низької інфляції є сприятливим для структурної перебудови завдяки здешевленню імпорту. З цих позицій валютну політику НБУ у 2011-2013 рр.[363] слід визнати сприятливою для здійснення структурної перебудови економіки на засадах модернізації виробництва за рахунок інвестиційного імпорту. Водночас слід зауважити, що в умовах спадної динаміки економічної активності та зниження рівня прибутків (за січень - червень 2013 р. частка прибуткових підприємств скоротилася з 60 до 58 %) вітчизняні підприємства не завжди мали необхідні кошти для імпорту нового інвестиційного обладнання, через що імпорт машин та обладнання скоротився на 2,5 % за перше півріччя 2013 р. (загалом імпорт зменшився на 13,2 % у зазначений період).

У зв'язку з цим актуалізується завдання посилення дієвості грошово- кредитних інструментів, що дасть змогу коригувати співвідношення між заощадженнями та інвестиціями, вплинути на структуру доходів в економічній системі й спрямувати частину грошових потоків на модернізацію й створення нових підприємств, розвиток науки та інноваційну діяльність.

Загалом відмова від жорсткої грошово-кредитної політики у 20122013 рр. позитивно вплинула на споживчі витрати населення[364]. За збільшення реальних наявних доходів населення на 9,7 % у 2012 р. та на 6,9 % у першому кварталі 2013 р. оборот роздрібної торгівлі зростає, відповідно, на 15,9 та на 10,6 %. Активна поведінка споживачів підвищує вимоги до якості продукції, що формує потребу у нових фондах і розширенні виробничих можливостей, стимулюючи інвестиційну діяльність підприємств та структурні зрушення в економіці. Для задоволення цих потреб власних коштів підприємств недостатньо, що загострює потребу в банківських кредитах.

Однак суттєвих позитивних зрушень у динаміці та структурі кредитування не відбулося. Незважаючи на відносно стабільний стан банківської системи[365] та високий рівень її ліквідності, про що свідчить поведінка процентних ставок на міжбанківському ресурсному ринку і відносно незначний обсяг операції з рефінансування (26,3 млрд грн за 8 міс. 2013 р.) порівняно зі 120,4 млрд грн мобілізаційних операцій, загальний обсяг залишків за кредитами за січень - серпень 2013 р. зріс на 4,5 % (до 845,9 млрд грн). Це відбулося за рахунок приросту залишків у національній валюті на 5,7 %, в іноземній - на 2,4 %. Залишки за кредитами, наданими юридичним особам, зросли на 5 % (до 657,8 млрд грн), фізичним особам - на 2,7 % (до 188,1 млрд грн).

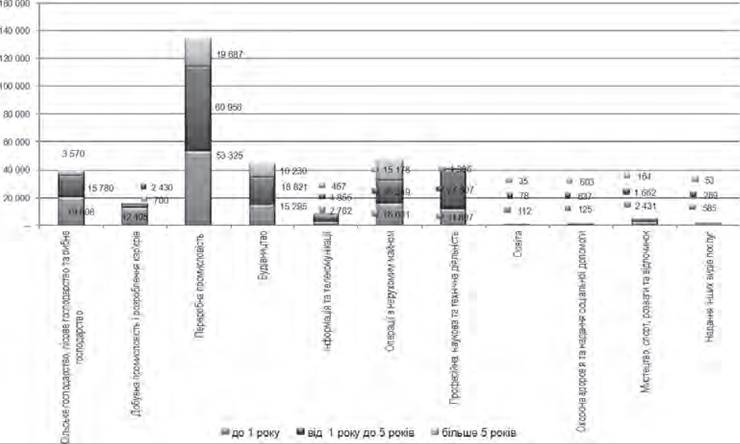

Не змінилася і структура наданих кредитів за видами економічної діяльності - переважна частина кредитів сконцентрована в переробній промисловості, будівництві й операціях із нерухомим майном (рис. 7.7), а структура наданих кредитів підтверджує їх не інвестиційне використання.

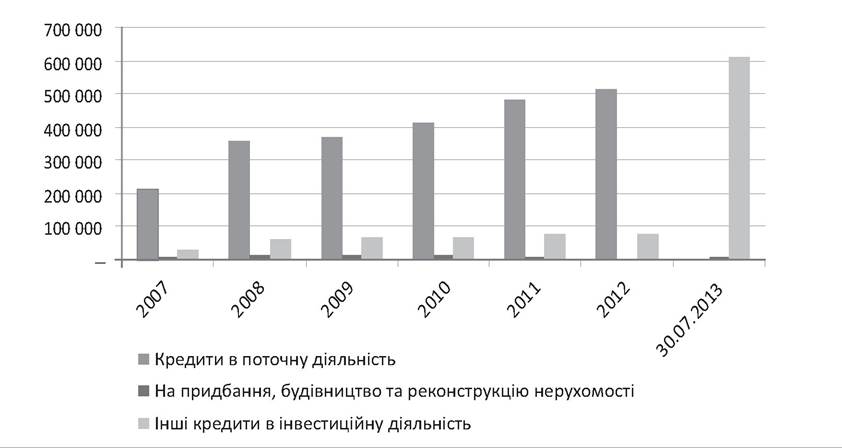

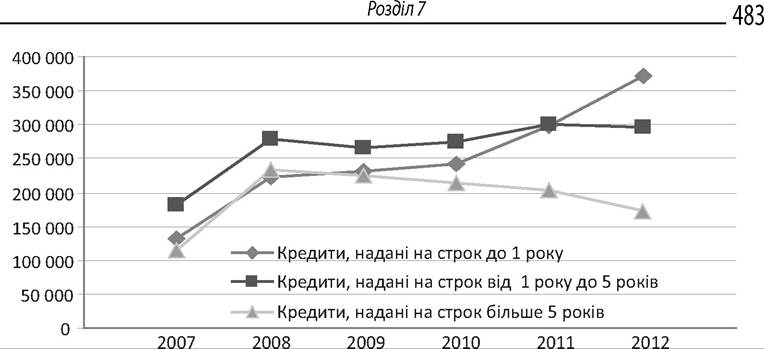

За цільовим спрямуванням переважна частина кредитів спрямовувалася у поточну діяльність. Відповідно, обсяги короткострокових кредитів стрімко зростали, а довгострокових падали (рис. 7.8 та 7.9).

Рис. 7.7. Кредити за видами економічної діяльності і строками надання у І півріччі 2013 року, млн грн

Джерело: статистичні дані НБУ.

Рис. 7.8. Зміни обсягів кредитів за цільовим спрямуванням, млн грн

Джерело: статистичні дані НБУ.

Рис. 7.9. Динаміка коротко-, середньо- та довгострокових кредитів, млн грн

Джерело: статистичні дані НБУ.

У підсумку за січень - липень 2013 р., за зростання банківських активів на 7 %, частка кредитів зменшилася з 72,3 до 69,9 % При цьому частка довгострокових кредитів незначною мірою знизилася - з 4,8 до 4,67 %, а частка проблемних кредитів зросла з 8,9 до 9,01 %. Натомість частка цінних паперів в активах банків збільшилася з 8,5 до 11,5 %, що свідчить про продовження тенденції переливання фінансових ресурсів до державного сектору економіки.

Стабілізація значень позитивної динаміки кредитування, починаючи з другої половини 2012 р., може слугувати сигналом припинення процесу скорочення кредитної активності за чинного стану економічної активності в Україні. Повноцінне відновлення економічного зростання на основі інвестиційної активності підприємств і за рахунок прискорення темпів кредитування можливе лише тоді, коли підприємства відчують дійсну потребу в банківських кредитах і матимуть можливість їх залучити.

На вирішення цього завдання спрямовані заходи НБУ щодо зниження процентних ставок, які в умовах вкрай низьких темпів інфляції сягнули рекордних значень у реальному вимірі (рис. 7.10). З 13 серпня 2013 р. НБУ знизив облікову ставку на 0,5 в. п. (до 6,5 % річних) і зробив низку кроків у напрямі посилення дієвості процентної політики через посилення дієвості коридору процентних ставок овернайт[366]. З метою

Рис. 7.10. Темпи інфляції помісячно у річному вимірі і реальні ставки за кредитами та депозитами

Джерело: статистичні дані НБУ.

чіткішого окреслення меж коридору процентних ставок овернайт із середини червня 2013 р. НБУ започаткував розміщення депозитних сертифікатів овернайт, а також оголошує процентну ставку овернайт лише за кредитами під забезпечення державними цінними паперами (ставка за кредитами овернайт без забезпечення не оголошується).

Механізми регулювання ліквідності в банківській системі було вдосконалено у спосіб створення Розрахункового центру з обслуговування договорів на фінансових ринках за участю НБУ та запровадження (з 20.06.2013) можливості здійснення операцій з купівлі-продажу депозитних сертифікатів НБУ на торгах, які проводяться організаторами торгівлі цінними паперами (фондовими біржами). Ці кроки сприятимуть як активізації обігу депозитних сертифікатів на вторинному ринку і посиленню їх конкуренції з державними цінними паперами, так і подальшому розвитку біржового сегмента фондового ринку. Позитивний вплив заходів щодо зниження рівня процентних ставок значною мірою пояснюється тим, що в умовах активного випуску в обіг ОВДП саме вартість державних запозичень стає визначальним фактором вартості позичкових ресурсів на всіх сегментах фінансового ринку. Так, банки активно скуповують ОВДП та використовують цінні папери для коригування своєї ліквідності - обсяг кредитів НБУ, отриманих на умовах РЕПО у січні-серпні 2013 р., сягнув 2694,4 млрд грн (зокрема у серпні - 2680 млрд грн). Таким чином, дефіцит бюджету та зростання державного боргу через високу дохідність ОВДП впливають на рівень кредитних/депозитних ставок.

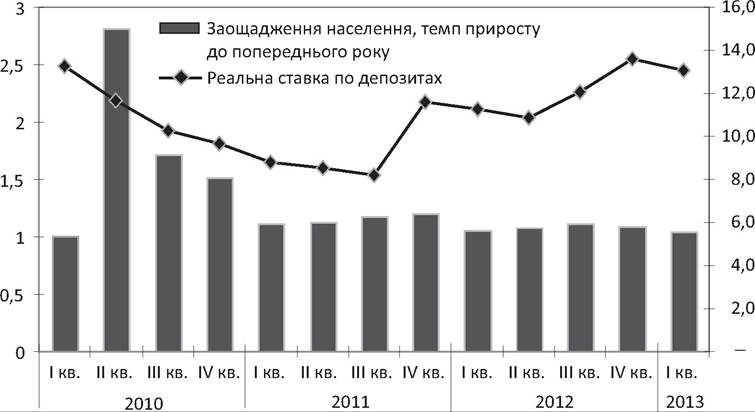

Розширення можливостей банків до кредитування інвестиційних процесів в економіці неможливе без підвищення якості їх ресурсної бази. Нині частка депозитів домогосподарств у загальному обсязі депозитів складає 66,6 %[367]. Високі темпи приросту заощаджень населення й активна депозитна політика банків, які проводять різноманітні акції із залучення коштів населення, підтримують високі процентні ставки за депозитами в реальному виразі (рис. 7.11). Зміцненню депозитної бази за рахунок вкладів населення сприяло вдосконалення механізмів кредитної підтримки НБУ Фонду гарантування вкладів фізичних осіб у разі виникнення екстреної потреби в ресурсах. Також в Україні відновлено вексельний обіг. Законом України від 04.07.2013 № 407-VII запроваджено новий фінансо-

Рис. 7.11. Динаміка заощаджень населення та реальної ставки за депозитами, %

Джерело: статистичні дані НБУ.

вий інструмент - фінансовий банківський вексель, який видається в документарній формі як електронний документ. У зв'язку з цим НБУ розробив проект змін до Положення про порядок здійснення банками операцій з векселями в національній валюті на території України (затверджено постановою НБУ від 16.12.2002 № 508[368]).

Збереження високих реальних значень процентних ставок за депозитами унеможливлює відповідне зниження процентних ставок за кредитами та, відповідно, звужує можливості банків надавати дешеві фінансові ресурси на реалізацію інвестиційних проектів. Для виправлення цієї ситуації доцільно поступово впроваджувати політику диверсифікації ресурсної бази банків за рахунок нарощування обсягів довгострокового рефінансування з боку НБУ. Водночас слід розширювати перелік привабливих фінансових інструментів для індивідуальних інвесторів і формувати систему стимулів придбання населенням корпоративних цінних паперів, що дає можливість спрямувати кошти безпосередньо до підприємств за нижчою вартістю (щонайменше на розмір банківської маржі).

Сприятливе середовище для активізації інвестиційної активності та проведення структурних зрушень вплинули на стан валютного ринку України, який поступово покращувався протягом першого півріччя 2013 р. У І кварталі 2013 р. чистий попит на іноземну валюту поступово знижувався, а у ІІ кварталі змінився на чисту її пропозицію. У підсумку обсяг готівкової валюти поза банками за січень-липень 2013 р. зріс лише на 1,39 млрд дол. США порівняно з 2,17 млрд дол. США у відповідний період попереднього року. В цілому рівень доларизації невпинно знижується. Якщо до кризи за підсумками 2007 р. цей показник становив 23,4 % і зріс до 33,4 % у 2009 р., то тільки за 8 місяців 2013 р. рівень доларизації знизився на 3 % (з 32 до 29 %).

Для підтримки валютної стабільності та підвищення попиту на гривню НБУ зміцнював її статус як засобу платежу й заощадження шляхом:

- оптимізації вимоги щодо формування банками обов'язкових резервів для подальшого стимулювання процесів дедоларизації[369];

- зниження обсягу сформованих обов'язкових резервів, який банки мають перераховувати на окремий рахунок у НБУ (з 50 до 40 %);

- скорочення термінів розрахунків за операціями експорту та імпорту до 90 днів і обов'язковий продаж на міжбанку 50 % валютних надходжень (ці норми були спочатку введені на 6 місяців, а потім продовжені до листопада 2013 р.);

- для фізичних осіб введена вимога обов'язкової конвертації отриманих з-за кордону валютних переказів на суму від 150 тис. грн на місяць;

- обмеження готівкових розрахунків;

- посилення контролю за безумовним виконанням усіма суб'єктами господарювання норм законодавства в частині визначення цін на товари, тарифів на послуги (у тому числі в рекламних оголошеннях) виключно в грошовій одиниці України.

Коригування норм резервування у напрямі їх посилення для валютних вкладів сприятиме переорієнтації клієнтів на гривневі вклади з вищою прибутковістю.

Активна позиція НБУ щодо зниження доларизації спрямована на підвищення ефективності проведення грошово-кредитної і валютної політики в країні та посилення позицій національної грошової одиниці в економіці. У результаті спостерігається істотне зниження чистого попиту на іноземну валюту та зростання обсягу гривневих депозитів населення.

Адміністративні заходи НБУ, спрямовані на пом'якшення шоків, пов'язаних із нестабільністю кон'юнктури світових фінансових і товарних ринків, забезпечили мінімізацію курсових коливань гривні у номінальному виразі (за останні чотири роки офіційний курс фактично не змінився). У реальному виразі протягом січня-липня 2013 р. курс гривні підвищився на 1,3 % порівняно з груднем 2012 року. Така динаміка РЕОК здешевлює імпорт інвестиційних товарів. Однак замість зростання імпорт продукції машинобудування у зазначений період знизився на 16,5 %[370]. Зважаючи на те, що валютна стабільність підтримувалася, у тому числі й за рахунок міжнародних резервів НБУ, які за з початку 2013 р.

скоротилися на 3 млрд дол. США (до 21,6 млрд дол. США), мету забезпечення стимулюючого впливу курсової стабільності на інвестиційний процес складно вважати досягнутою.

В умовах несприятливої зовнішньої кон'юнктури високі інфляційні і девальваційні ризики роблять сумнівною доцільність подальшої грошової емісії з метою підтримки економічного зростання. За безумовно необхідного пом'якшення грошово-кредитної політики слід цілеспрямовано формувати державні механізми спрямування кредитів у пріоритетні напрями економічної діяльності та контролю держави за їх використанням банками й реальним сектором.

За даними Міністерства доходів і зборів, у 2013 р. загальний обсяг державних гарантій планувався на рівні 50 млрд грн. Однак банки не були зацікавлені у кредитуванні довгострокових проектів через низьку дохідність (на рівні 10 % річних), брак ресурсів у державних банках, переважання короткострокових (з терміном до року) ресурсів, які не можуть використовуватися для інвестиційного кредитування.

Стимулювати банки до кредитування проектів соціально-економічного розвитку під державні гарантії мало запровадження практики довгострокового рефінансування з боку НБУ. Постановою Правління Національного банку України “Про внесення змін до Положення про порядок регулювання ліквідності банків” від 30.09.2013 № 394 (зареєстрована в Міністерстві юстиції України 9 жовтня 2013 р. за № 1728/24260) передбачало, що банки зможуть отримати кредити рефінансування від Нацбанку у розмірі 95 % (раніше - лише 70 %) від суми кредитів на термін до 360 днів під заставу майнових прав за кредитними договорами з головними розпорядниками коштів держбюджету, а також головними розпорядниками коштів міських бюджетів, під держгарантію для здійснення капітальних видатків. Також повинні були рефінансуватися кредити, залучені для реалізації інвестиційних, інноваційних, інфраструк- турних та інших проектів розвитку, які мають стратегічне значення і сприяють розвитку національної економіки. У заставу мали прийматися права за кредитами першої та другої категорій якості (відсутність ризику, мінімальний або помірний ризик). У разі невиконання позичальниками зобов'язань НБУ міг продати майнові права третім особам і пред'явити вимоги гаранту - державі. Очікувалося, що наявність держгарантії знизить процентну ставку на 1-2 % річних і приверне увагу банків до проблеми фінансування складних інвестиційних проектів.

Таким чином, за низки позитивних заходів грошово-кредитної політики щодо підвищення ефективності процентної політики, розвитку інструментів фінансового ринку, підтримки банківської системи, дедола- ризації економіки, їх стимулюючий вплив на активізацію інвестиційних процесів і структурних зрушень дещо послаблюється в умовах незмінних механізмів розподілу грошово-кредитних ресурсів, які не сприяють акумулюванню внутрішніх заощаджень та їх трансформації в інвестиції. У підсумку нагромаджені ресурси домогосподарств, підприємств і комерційних банків не використовуються в повній мірі як інвестиції, а процес капіталізації відбувається вкрай повільно.

Для вирішення завдання стимулювання інвестиційних процесів в економіці України цільові орієнтири грошово-кредитної політики механізму мають визначатися відповідно до необхідності забезпечення позитивної динаміки економічних процесів і реалізації структурних змін на основі активізації інвестиційної діяльності економічних агентів.

Враховуючи той факт, що період структурних зрушень традиційно супроводжується підвищеними темпами інфляції, стратегічною метою грошово-кредитної політики має бути забезпечення позивних темпів економічного зростання та адекватних їм темпів інфляції. Напрями підвищення ефективності функціонування кредитно-грошового механізму лежать у площині забезпечення адекватності його інструментів завданням активізації факторів економічного зростання і стимулювання структурної модернізації економіки. Насамперед грошово-кредитний механізм повинен впливати на співвідношення між споживанням та заощадженням і трансформувати останні в інвестиції шляхом коригування процентних ставок. При визначенні цільових показників рівня процентних ставок, темпів інфляції, обсягів грошової емісії також має враховуватися гострота потреби в ресурсах для погашення внутрішнього та зовнішнього боргу, насамперед державного, забезпечення економічної безпеки країни, створення нових робочих місць і підготовку працівників, здійснення інституційних змін, покриття трансакційних витрат на пошук інформації.

Основними фінансово-кредитними важелями підтримки темпів економічного зростання в умовах структурних зрушень повинні стати доступність і якість кредитних ресурсів, що лежать у площині зміцнення фінансової стійкості банків і підвищення їх капіталізації. Відповідно, критерієм ефективності грошово-кредитної політики мають бути не стільки низькі темпи інфляції, скільки забезпеченість економічних агентів фінансовими ресурсами, що пов'язана з низькими трансакційними витратами отримання кредитів, оптимізацією витрат функціонування банківської системи, підвищенням ефективності використання активів банків і коштів населення на потреби економічного зростання та структурної перебудови економіки.

Важливо, щоб канали розміщення кредитних ресурсів сприяли структурній модифікації економіки за уникнення нагромадження інфляційного потенціалу. Це вимагає посилення пруденційної складової монетарної політики, що спрямована на запобігання майбутнім інфляційним і девальваційним сплескам і підтримання довгострокової конкурентоспроможності виробників. Центральною ланкою заходів щодо підвищення ефективності грошово-кредитної політики має стати формування захисних і стабілізаційних антициклічних механізмів у межах реформи банківської системи, спрямованої на створення системи ефективного фінансового посередництва, формування трансмісійного механізму передачі монетарних імпульсів до реального сектору економіки без створення передумов для прискорення інфляції.

Принципом ефективності грошово-кредитної політики у сфері стимулювання інвестиційних процесів є її узгодженість з фіскальною політикою, оскільки саме остання відіграє активну роль у цільовому фінансуванні пріоритетних напрямів економічної діяльності.

Монетарні заходи щодо стимулювання інвестиційних процесів мають впроваджуватися за такими напрямами:

1. Розширення обсягів і доступності кредитного забезпечення для реального сектору економіки шляхом:

- вдосконалення механізму грошової пропозиції у напрямі активізації каналу довгострокового і цільового рефінансування банків;

- цілеспрямоване зниження процентних ставок за кредитами та формування механізмів пільгового кредитування інвестиційних проектів шляхом задіяння всіх важелів банківського регулювання (коригування резервних вимог, встановлення лімітів, гарантування і надання пільгового рефінансування тощо);

- диференційоване регулювання процентних ставок на основі запровадження ліміту підвищення депозитних ставок і кредитних обмежень (різних для кожного з видів кредиту), що зменшить процентний тиск на рівень дохідності інвестиційних проектів і підвищить ефективність діяльності підприємств;

-усунення бюрократичних перешкод на шляху отримання кредиту;

- забезпечення низьких темпів інфляції шляхом комплексного і системного застосування інструментів грошово-кредитної, податкової, конкурентної, структурної політик, недопущення монетизації як дефіциту бюджету, так і профіциту платіжного балансу;

- вдосконалення курсової політики у напрямі підвищення гнучкості обмінного курсу гривні, що розширює можливості НБУ використовувати стимулюючий вплив як девальвації, так і ревальвації для коригування структури експорту й імпорту;

- розвитку схем пріоритетного фінансування інвестиційних проектів за участю держави та НБУ (приватно-державне партнерство), іпотечного кредитування, мікрокредитування та кредитування аграрного сектору економіки;

- детінізації доходів і диверсифікації інструментів заощаджень населення за збільшення стимулів заощаджувати у формі придбання фінансових інструментів, випущених нефінансовими корпораціями;

- розвитку інфраструктури мінімізації ризиків проектного кредитування шляхом створення мережі кредитних бюро, інжинірингових компаній, експортно-кредитних агенцій, енергосервісних компаній (ЕСКО), формування мережі гарантійних бюро, які надаватимуть гарантії банкам за кредитами на інвестиційні цілі;

- вдосконалення регулювання потоків капіталу у частині спрямування припливу іноземних інвестицій у пріоритетні напрями економічної діяльності через запровадження пільгового режиму оподаткування таких операцій або прямої заборони здійснення спекулятивних операцій чи інвестування в окремі фінансові інструменти;

- розробки механізму активізації кредитної підтримки банками розвитку реального сектору економіки із залученням ресурсів міжнародних фінансових організацій на пільгових умовах (синдиковане кредитування);

- забезпечення реального функціонування системи фінансових інститутів розвитку (насамперед Державного банку реконструкції і розвитку), фінансових установ і організацій, що обслуговують експортні операції і сільське господарство, здійснюють мікрокредитування;

- створення інвестиційних банків і компенсаційних фондів для надання пільгових кредитів, що забезпечують швидке розширення інвестиційного сегменту фінансового ринку;

-підвищення фінансової грамотності підприємців і населення;

- використання новітніх інтернет-технологій для отримання консультативних послуг банків щодо вибору форм і методів кредитування.

2. Зміцнення банківської системи за рахунок:

- вдосконалення нормативно-законодавчої бази банківського регулювання на основі моніторингу змін регуляторних правил, які будуть прийняті Базельським та Європейським комітетами з питань банківського нагляду щодо оцінки ризиків;

- “подовження” і диверсифікації внутрішньої ресурсної бази банків;

- продовження процесу консолідації та капіталізації банківської системи;

- розвитку пруденційного нагляду за фінансовою системою і підвищення прозорості банківської діяльності (розвиток кредитних бюро, рейтингових агенцій, системи збору, оброблення й оприлюднення інформації про банківську діяльність);

- розбудови системи інструментів мінімізації ризиків діяльності банків, зокрема валютного ризику і ризику ліквідності;

- підвищення рівня захищеності коштів юридичних і фізичних осіб, що розміщені на рахунках у банківських установах, на основі впровадження диференційованих норм відрахувань банків до Фонду гарантування вкладів фізичних осіб;

- формування місткого внутрішнього ринку боргових зобов'язань як:

а) інструменту трансформації коротких і розпорошених фінансових ресурсів у довгі і значні за обсягом позики;

б) джерела ліквідних інструментів застави для отримання рефінансування з боку НБУ;

в) джерела комісійних доходів для банків, що компенсуватиме зниження відсоткової маржі;

г) рефінансування довгострокової кредитної заборгованості, зокрема іпотечної.

7.4.