ПРІОРИТЕТИ ТА ІНСТРУМЕНТИ ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ В СУЧАСНИХ УМОВАХ

Під час кризи, щоб відновити роботу фінансової системи, центральні банки провідних економік, які зазнали найбільших втрат, застосовували так звані нетрадиційні механізми та інструменти грошово- кредитної політики.

Серед них - перехід центральних банків США, Великобританії та Японії від регулювання процентної ставки до регулювання ліквідності банківської системи (quantitative easing) або окремих фінансових ринків (credit easing); розширення переліку прийнятних застав за операціями центрального банку; відмова від операцій РЕПО на користь операцій аутрайт з державними цінними паперами та іншими активами (інакше кажучи, викуп їх центральними банками); збільшення строковості кредитів центральних банків; кредитування небанківських фінансових посередників, які беруть зобов'язання щодо збереження низьких процентних ставок у майбутньому.Нетрадиційність заходів і характеру політики під час кризи настільки ж природна, як і дії при лікуванні хворого організму, що далекі від традиційного способу життя. Зокрема, антикризові заходи Європейського центрального банку його колишній президент Ж.-К. Тріше називав швидше діяльністю з відновлення ліквідності фінансової системи і трансмісійного механізму грошово-кредитної політики, ніж грошовокредитною політикою як такою[371]. Але, подолавши небезпеку фінансового колапсу, центральні банки провідних економік переорієнтувалися на стимулювання сукупного попиту та подолання провалів кредитного ринку (таких як брак кредитування інвестицій реального сектору, малого бізнесу, інфраструктурних проектів).

До цього їх спонукала глибина спаду, який пережили провідні економіки. Нобелівський лауреат з економіки П. Кругман у книзі “Вихід з кризи є!” доводить, що стимулююча монетарна і фіскальна політика не становить загрози в сучасних умовах, коли відбувається поєднання пастки ліквідності і тягаря надмірного боргу.

За його словами, така ситуація “перенесла нас у світ парадоксів, в якому скромність - це зло, розсудливість - дурість, а більшість заходів, які обстоюють “серйозні люди”, насправді погіршують ситуацію”. Вчений апелює до таких парадоксів: “парадоксу ощадливості” - в депресивній економіці прагнення до ощадливості (і, отже, зменшення споживання) призводить до падіння доходів і виробництва; “парадоксу делевериджу” - колективна спроба людей і компаній виплатити всі борги відразу призводить до падіння цін активів і лише поглиблює проблему боргу; “парадоксу гнучкості” - збільшення гнучкості ринку праці, тобто зниження зарплат в умовах падіння попиту на працю може збільшити шанси на працевлаштування окремого працівника, але в масштабах усієї економіки призводить лише до зниження доходів і поглиблення спаду[372].Експерти МВФ у звіті “Перспективи світової економіки” за квітень 2013 р.[373] пішли ще далі, заявляючи, що на сучасному етапі зазнають змін деякі фундаментальні закономірності, які визначають вибір мети монетарної політики. Протягом останніх десятиліть зв’язок між інфляцією і безробіттям значно ослаб: по-перше, завдяки краще “заякореним” інфляційним очікуванням, коли очікувана інфляція мало корелює з фактичною і наближається до оголошеного цільового орієнтиру; по-друге, через ослаблення зв'язку між інфляцією і обсягом виробництва для кожного рівня очікуваної інфляції, тобто більш пологу криву Філіпса. Зважаючи на це, експерти МВФ роблять такі висновки для політики:

- “доки інфляційні очікування перебувають під контролем, страх перед зростанням інфляції не повинен перешкоджати монетарним органам проводити активну стимулюючу політику”[374];

- “низька інфляція не є приводом для заспокоєння, вона може поєднуватися із значними економічними й фінансовими дисбалансами”[375];

- “досить продуктивним може стати поєднання інфляційного цільового орієнтиру з експліцитним мандатом центрального банку на стабілізацію виробництва”[376].

Американський економіст Р. Раджан, який у 2013 р. очолив Резервний банк Індії, називає кілька можливих мотивів переходу центральних банків до монетарного стимулювання економіки:

1) кредит суспільної довіри, який отримали центральні банки, зумівши запобігти колапсу фінансової системи;

2) надмірна впевненість центральних банків у своїх можливостях;

3) мотив збалансування інтересів банків, на порятунок яких було витрачено мільярди, і решти суспільства;

4) безповоротне втягування центральних банків у політику;

5) “проста порядність: будучи установами зі значними повноваженнями і відповідальністю, у світі, що зазнав таких потрясінь, центральні банки вирішили зробити все, що в їхніх силах”[377].

Характер грошово-кредитної політики у світі змінюється не лише внаслідок пережитої кризи, а й через дію більш довгострокових чинників, таких як гетерогенна природа і сегментованість кредитного ринку, що збільшує ефективність регуляторних заходів порівняно з традиційними інструментами грошово-кредитної політики, та посилення нелі- нійності взаємозв'язку між монетарними і реальними змінними в умовах глобалізації та інформатизації, що зменшує ефективність механістичних інструментів грошово-кредитної політики[378].

На сучасному етапі можливі такі моделі представлення грошовокредитною політикою інтересів суспільства:

1. Забезпечення стабільності купівельної спроможності грошової одиниці. Цій моделі відповідають три монетарних режими: інфляційне таргетування, монетарне таргетування (забезпечення внутрішньої купівельної спроможності грошової одиниці) і таргетування валютного курсу (забезпечення зовнішньої купівельної спроможності грошової одиниці). В близькій до ідеальної ринковій економіці з гнучкими цінами та зарплатами і високим рівнем мобільності факторів виробництва підвищення рівня інфляції є ознакою перегріву економіки і, навпаки, зниження є ознакою загрози спаду. З цієї точки зору політика підтримки стабільно низького рівня інфляції стає ефективним антициклічним інструментом.

2. Підпорядкування грошово-кредитної політики цілям фіскальної політики, підтримка бюджетного стимулювання економіки, певного проекту, що держава реалізує для суспільства за допомогою фіскальної політики. Підпорядкування може здійснюватися як шляхом монетиза- ції бюджетних дефіцитів, так і в непрямий спосіб, за допомогою регуляторних заходів, що спрямовують ресурси фінансової системи у державний сектор.

Політика монетизації бюджетних дефіцитів проводилася у 19301940-х рр. в рамках кейнсіанської політики стимулювання сукупного попиту, а також тією чи іншою мірою протягом 1950-1970-х рр., коли центральні банки підтримували політику соціальної держави. Монети- зація бюджетних дефіцитів давала змогу компенсувати зниження державних доходів в умовах сповільнення економічного зростання, помірна інфляція полегшувала обслуговування державного боргу, а для протидії розкручування спіралі “зарплати - ціни” використовувалася політика урядового контролю над цінами і доходами. Не менш масштабно використовувалося і непряме підпорядкування грошово-кредитної політики фіскальним потребам держави. Політика, спрямована на використання державою (як правило, за ставками, нижчими від ринкових) коштів, які в протилежному випадку надходили б іншим позичальникам, дістала назву “фінансових репресій”. Фінансування за допомогою грошово-кредитної політики бюджетних дефіцитів на сучасному етапі, на думку деяких сучасних дослідників, може бути виправдане процесами делевереджу у приватному секторі. Під час делевереджу суб'єкти економіки починають тривалий процес очищення своїх балансів від боргів. Центральний банк знижує ставки до нуля, але навіть це не допомагає відновити попит на кредит. Втрачаючи свого звичайного партнера для реагування на стимули, монетарна політика стає неефективною. Економіка потрапляє до ліквідної пастки. Ефекту витіснення не спостерігається: поки приватний сектор виплачує свої борги, уряд стає позичальником і споживачем останньої надії[379].

3. Проведення гнучкої монетарної політики, яка набуває самостійної стимулюючої ролі, сприяє розвитку фінансового ринку відповідно до суспільних потреб і допомагає втілювати певний суспільний проект. На сучасному етапі ФРС і Банк Англії оголошують своєрідні цільові орієнтири з безробіття для грошово-кредитної політики (якщо у США це загалом відповідає подвійному мандату ФРС, то для Банку Англії це - серйозне коригування монетарної стратегії, нехай і тимчасове); центральні банки розробляють програми стимулювання кредитування реального сектору і малого бізнесу (програма Банку Англії “Funding for Lending”); намагаються досягти стимулюючого ефекту, беручи зобов'язання щодо збереження стимулюючого характеру грошово-кредитної політики (ФРС, Банк Англії); оголошують мету і проводять шокову політику підвищення інфляційних очікувань, щоб подолати дефляційну пастку (Банк Японії); борються з проблемою множинної рівноваги[380] (коли економіка може швидко перейти з одного стану рівноваги в інший залежно від рівня довіри інвесторів) і намагаються зберегти довіру до власної валюти як економічного проекту загалом (Європейський центральний банк, який зобов'язався зробити все для збереження євро).

Глобальна фінансово-економічна криза зумовила низку змін у цілях і механізмах грошово-кредитної політики в Україні. Якщо раніше домінуючим каналом грошової емісії в економіці був канал валютного ринку, то з настанням кризи довелося в “пожежному” порядку розбудовувати альтернативні канали емісії - через рефінансування і придбання державних цінних паперів. У 2010 р. на вимогу МВФ було внесено зміни до Закону України “Про Національний банк України”, в тому числі щодо закріплення пріоритетності цінової стабільності в забезпеченні виконання основної функції НБУ - підтримки стабільності грошової одиниці. Цінова стабільність визначається у Законі як “збереження купівельної спроможності національної валюти шляхом підтримання у середньо- строковій перспективі (від 3 до 5 років) низьких, стабільних темпів інфляції, що вимірюються індексом споживчих цін”[381].

Також на виконання умов меморандумів про співпрацю з Міжнародним валютним фондом Національний банк з 2009 р. відмовився від зазначення в Основних засадах грошово-кредитної політики цільових чи прогнозних діапазонів обмінного курсу гривні. Зокрема, у 2009 р. в Основних засадах наводилися лише монетарні індикатори, визначені відповідно до схвалених Кабінетом Міністрів України основних прогнозних макро- економічних показників: темпи зростання монетарної бази на 106 %, грошової маси - на 108 %[382]. В Основних засадах грошово-кредитної політики на 2010 р. пріоритетом грошово-кредитної політики в 2010 р. було визнано забезпечення стійкості фінансової системи. Як проміжні орієнтири грошово-кредитної політики було використано монетарні критерії ефективності стабілізаційної програми stand-by - монетарна база (темпи зростання на рівні 9-13 %) і чисті міжнародні резерви[383].

22 вересня 2011 р. було прийнято Закон України “Про внесення змін до деяких законодавчих актів України щодо врегулювання відносин між кредиторами та споживачами фінансових послуг”, згідно з яким до Закону України “Про захист прав споживачів” було внесено положення про заборону надання (отримання) на території України споживчих кредитів в іноземній валюті[384]. Це запустило глибоке переструктурування кредитного ринку.

Загалом можна виокремити такі особливості грошово-кредитної політики протягом вересня 2008-2011 рр.:

1) чергування заходів щодо підтримки ліквідності банківської системи з метою її фінансового оздоровлення з вилученням цієї ліквідності з огляду на відсутність ефективних механізмів забезпечення попиту на кредити та для обмеження попиту на іноземну валюту;

2) активне використання фіскальних стимулюючих заходів, реалізованих у грошово-кредитній сфері (зокрема, викуп Національним банком державних облігацій з метою рекапіталізації банків);

3) проведення грошово-кредитної політики з урахуванням обмежень, встановлених меморандумами, підписаними у зв'язку з отриманням кредитів МВФ;

4) спроби стимулювання кредитування реального сектору за допомогою заходів регуляторного характеру;

5) вжиття заходів щодо обмеження споживчого кредитування в іноземній валюті.

У 2012 та 2013 рр. в Основних засадах грошово-кредитної політики її пріоритетна кількісна мета вже формулюється відповідно до монетарного режиму, заснованого на ціновій стабільності. Так, пріоритетною метою грошово-кредитної політики у 2012 р. є сприяння утриманню темпів приросту індексу споживчих цін у межах до 7,9 %. У документі також встановлено середньо- та довгострокові орієнтири щодо інфляції: поступове зниження приросту індексу споживчих цін до 5-6 % у 2014 р. з подальшим його утриманням у межах 3-5 %[385]. Як проміжні орієнтири проведення грошово-кредитної політики документом передбачено використовувати монетарні критерії ефективності й індикативні цілі, передбачені програмою stand-by, зі змінами, які встановлюватимуться під час здійснення її регулярного перегляду. Зокрема, в Основних засадах на 2012 р. наводяться прогнозні монетарні показники, що відповідають оптимістичному і песимістичному сценарію розвитку економіки - темпи зростання монетарної бази, відповідно, 116 та 112 %.

Основними засадами грошово-кредитної політики на 2013 р. передбачено, що “річний показник приросту індексу споживчих цін у 20132014 рр. має стабілізуватися в діапазоні 4-6 %, а починаючи з 2015 р. - утримуватися в межах 3-5 %”[386]. На 2013 р. передбачено утримання приросту індексу споживчих цін у межах 4,8-6,1 %. Водночас зазначається, що динаміка споживчої інфляції у 2013 р. може відрізнятися від прогнозованих орієнтирів залежно від рішень, які ухвалюватимуться урядом у сфері адміністративно регульованих цін і тарифів. У документі також сформульовано основні принципи проведення та завдання грошово-кредитної політики в середньостроковому періоді, серед яких:

1) безумовна пріоритетність мети щодо цінової стабільності та підпорядкування їй усіх інших цілей і завдань грошово-кредитної політики;

2) орієнтація на середньострокову перспективу; 3) тісна співпраця з урядом, тісна координація грошово-кредитної політики Національного банку України та економічної і бюджетної політики уряду; 4) відсутність зобов'язань НБУ щодо утримання на певному рівні або в певних межах обмінного курсу гривні до іноземних валют. У період до набуття інструментами процентної політики належного ступеня дієвості провідна роль у процесі грошово-кредитного регулювання відводитиметься кількісним показникам обсягу грошової пропозиції. Операційними орієнтирами грошово-кредитної політики залишаються монетарні критерії ефективності й індикативні цілі, передбачені програмою stand-by зі змінами, які встановлюватимуться під час здійснення її переглядів[387]. Операційним орієнтиром грошово-кредитної політики на 2013 р. є приріст монетарної бази на 8 % за умови реалізації оптимістичного сценарію розвитку економіки і 6 % - за умови реалізації песимістичного сценарію.

Таким чином, в Україні розпочато перехід до монетарного режиму, заснованого на ціновій стабільності, і до гнучкішого режиму курсоут- ворення. Останній залишається незмінною умовою для отримання кредитів Міжнародного валютного фонду. За словами постійного представника МВФ в Україні Ж. Ваше, “для української економіки був би значно сприятливішим гнучкіший обмінний курс. Це, зокрема, допомагало б згладжувати зовнішні шоки, які виникають через нестабільність експортних цін і зовнішнього попиту на українську продукцію, а також підвищити золотовалютні резерви країни і зберегти конкурентоспроможність внутрішніх виробників. У середньостроковій перспективі, ми вважаємо, таргетування інфляції є належною основою грошово-кредитної політики для України, і підготовку до його впровадження слід прискорити”[388].

Зміни у структурі світової економіки, зростання конкуренції на ринку металів і сировини для металургії різко знизили ефективність моделі грошово-кредитної політики, заснованої на підтримці стабільного обмінного курсу. Її збереження в умовах погіршення зовнішньоекономічної кон'юнктури призводить до кредитного стиснення в економіці (внаслідок продажу іноземної валюти і відповідного вилучення гривневих ресурсів). Так, у 2012 р. сальдо валютних інтервенцій Національного банку України було від'ємним і становило - 7,5 млрд дол. США (в еквіваленті), що призвело до вилучення з обігу коштів на суму 60 млрд грн[389]. Окрім того, Україна вже відчула на собі дію класичного аргументу проти фіксованого курсу, коли тривалий період стабільності завершується різкою корекцією у вигляді обвальної девальвації. Тривала практика підтримки стабільного обмінного курсу в Україні, що переривалося різкими девальваціями, зумовила формування специфічних девальваційних очікувань, коли населення очікує або повної стабільності курсу долара США, або його різкого обвалу, що може бути викликано навіть незначним подорожчанням долара США. Відбулася деформація поведінки суспільства, яке погодилося взяти на себе надмірні валютні ризики, що втілилося у зростанні доларизації економіки.

Незважаючи на підстави для посилення акценту в Україні на внутрішній складовій стабільності грошової одиниці, необхідно враховувати, що стабільність купівельної спроможності грошей продовжує включати як внутрішню, так і зовнішню складову, адже на гроші можна купити як товари і послуги, так і іноземну валюту, а рівень доларизації української економіки залишається досить високим. За низькою і стабільною інфляцією можуть критися серйозні дисбаланси, тому доцільно розраховувати і відслідковувати узагальнені показники стабільності грошової одиниці. Показник загальної нестабільності виражає узагальнений результат динаміки окремих складових нестабільності. Його можна розрахувати як середньозважену (за обсягами ВВП і торгівлі валютою на безготівковому валютному ринку) величину зміни дефлятора ВВП та офіційного обмінного курсу. Можна також вимірювати нестабільність грошової одиниці для фізичних осіб. Вона може бути виражена як середньозважена (за роздрібним товарооборотом і обсягом торгівлі валютою на готівковому валютному ринку) величина зміни індексу споживчих цін і готівкового обмінного курсу. У загальному вигляді формулу нестабільності грошової одиниці можна представити так:

i-W + e ∙ C

(7.4)

W + C

де N - нестабільність грошової одиниці; i - показник зміни цін на товари та послуги; е - показник зміни обмінного курсу; W - загальна вартість товарів і послуг; С - обсяг продажу валюти[390].

Формула нестабільності має загальний характер і може бути ускладнена, конкретизована за допомогою введення нових доданків, а може бути і спрощена шляхом абстрагування від певних процесів. Зведення нестабільності до інфляції, що зазвичай відбувається при таргетуванні інфляції, є окремим випадком формули нестабільності.

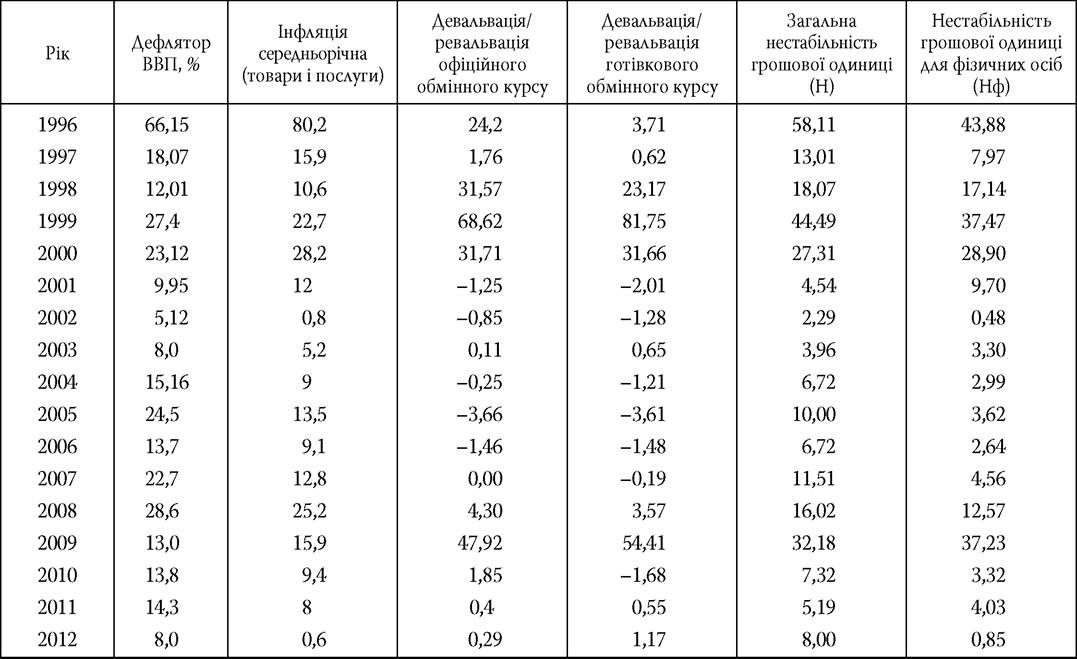

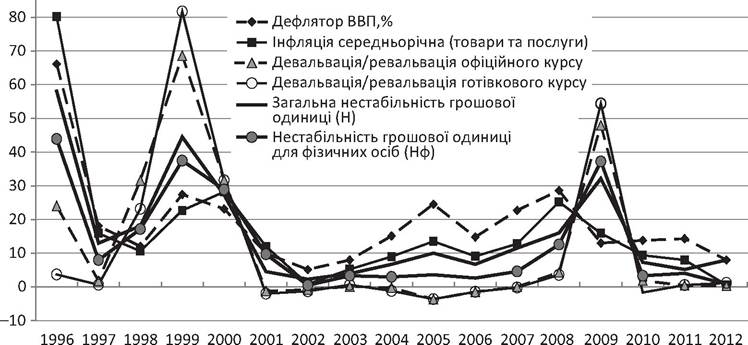

Порівняння показників нестабільності грошової одиниці України та їх динаміки в 1996-2012 рр. наведено в табл. 7.9 та відображено на рис. 7.12.

Використання запропонованого вище підходу дає можливість зробити точніший, диференційований і адекватний аналіз нестабільності грошової одиниці. Так, в 1999 р. середньорічна інфляція становила 22,7 %, дефлятор дорівнював 27,4 %, а девальвація - 68,6 %. Якщо оцінювати нестабільність грошової одиниці тільки за показниками інфляції, то уявлення про її рівень буде спотворене. Точнішим показником є загальна нестабільність грошової одиниці, яка в 1999 р. склала 44,5 %. Оскільки є відмінності між дефлятором, динамікою споживчих цін, девальвацією офіційного та готівкового обмінного курсу, то існують також відмінності між загальною нестабільністю грошової одиниці і нестабільністю грошової одиниці для фізичних осіб. Так, у 2003 р. ці показники були близькі (відповідно, 3,96 і 3,28 %), а в 2004-2007 рр. загальна нестабільність перевищувала показник нестабільності для фізичних осіб приблизно в 1,5-3 рази. У кризовому 2009 р. вперше після 2001 р. показник нестабільності для фізичних осіб перевищив показник загальної нестабільності. Це означає, що населення від кризи постраждало більшою мірою, ніж уся економіка. З 2010 р. загальна нестабільність грошової одиниці в Україні знову перевищує нестабільність грошової одиниці для фізичних осіб (табл. 7.8 і рис. 7.12).

Як відомо, поширення у світі монетарного режиму інфляційного тар- гетування ґрунтувалося на теорії, згідно з якою низька інфляція є не просто самоціллю, а забезпечує максимальний внесок грошово-кредитної політики у справу забезпечення сталого економічного зростання. Структурні та інституційні (в тому числі пов'язані з ефективною реалізацією інфляційного таргетування) зміни в провідних економіках і наслідки кризи, яку ще не вдалося подолати, змушують переглядати уявлення про максимально можливий внесок грошово-кредитної політики в забезпечення сталого економічного зростання (див., наприклад, наведену вище аргументацію, зокрема фахівців МВФ). Центральні банки провідних економік, як зазначалося, намагаються стимулювати економіку, долати вади кредитного ринку та зміцнювати довіру до фінансових

Таблиця 7.8

Динаміка показників нестабільності національної грошової одиниці України, %

Розділ 7

Складено автором.

ринків і державної політики загалом. У зв'язку з цим виникає природне питання оцінки грошово-кредитної політики в Україні з точки зору її стимулюючого впливу на економіку та ролі в певній обраній моделі економічного зростання.

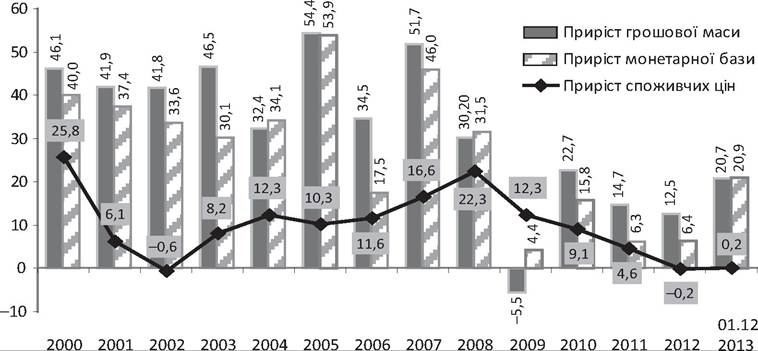

Монетарне стимулювання економіки в Україні з 1999 р. здійснювалося спочатку за рахунок курсової підтримки експортно-орієнтованих галузей промисловості, потім толерантної політики щодо валютного кредитування населення. Валютний канал безготівкової грошової емісії забезпечував протягом 2000-2008 рр. динамічний приріст монетарної бази темпами від 30 до 50 % на рік (рис. 7.13). Відплив іноземного капіталу у зв'язку з кризою, скорочення зовнішнього кредитування, рецесія у провідних економіках світу - все це обмежило можливості насичення економіки України грошима через валютний ринок. Делеверидж у банківській системі, пов'язаний із втратою сегмента валютного кредитування населення, постійне перетікання коштів рефінансування на валютний ринок, високі процентні ставки та інші чинники, що обмежували попит і пропозицію кредиту, призвели до того, що монетарна база у 2009 р. зросла лише на 4,4 %, у 2011 р. - на 6,3, у 2012 р. - на 6,4 % (рис. 7.13). З огляду на проблеми із збалансуванням бюджету, почав набувати сили канал грошової емісії, пов'язаний із придбанням державних цінних паперів Національним банком України.

Рис. 7.12. Динаміка показників нестабільності національної грошової одиниці України, %

Складено і розраховано за: Державна служба статистики України [Електронний ресурс]. - Режим доступу: http://www.ukrstat.gov.ua; Бюлетень НБУ.

___________________ Розділ7______________ 505

Рис. 7.13. Динаміка монетарної бази, грошової маси та індексу споживчих цін, приріст у річному вимірі, %

Складено за даними Державної служби статистики України та Національного банку України.

Таким чином, на сучасному етапі (коли ефективність курсових механізмів стимулювання знизилася, а у випадку з кредитуванням населення їх стало неможливо використовувати) відбувається грошово-кредитне стимулювання споживання, але вже через посилення кредитування уряду.

Саме динамічне зростання споживання було драйвером економічного зростання у 2012 р. Якщо у 2002 р. кінцеве споживання домашніх господарств становило 55,1 % ВВП, то у 2011 р. - 66,5 %, а в 2012 р. - 70 % (рис. 7.14).

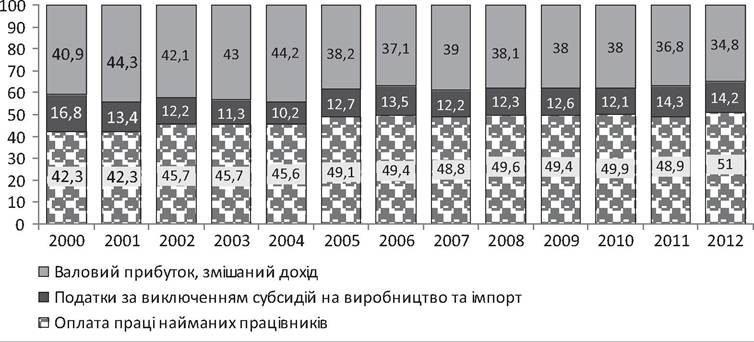

Двома факторами, що зумовили зростання споживання, стали, по- перше, зростання зарплат і доходів, підтримане зростанням зарплат у державному секторі і соціальних виплат і, по-друге, зростання частки оплати праці у валовій доданій вартості і зниження частки прибутку.

Так, частка оплати праці у ВВП у 2012 р. була найвищою з 2000 р. Якщо у 2000 р. вона становила 42,3 %, то у 2012 р. - 51 %. Частка ж валового прибутку знизилась із 40,9 % у 2000 р. до 34,8 % у 2012 р. (рис. 7.15).

Вагому роль у цьому стимулюванні споживання відіграла грошово- кредитна політика. Як у 2012 р., так і в першій половині 2013 р. в Україні в структурі приросту внутрішнього кредиту переважав приріст чистих вимог до центральних органів державного управління над приростом ви-

■ Чистий експорт

? Придбання за виключенням вибуття цінностей

■ Зміна запасів матеріальних оборотних коштів

? Валове нагромадження основного капіталу

? Кінцеві споживчі витрати сектору загального державного управління

? Кінцеві споживчі витрати некомерційних організацій, щр обслуговують домашні господарства

? Кінцеві споживчі витрати домашніх господарств

Рис. 7.14. Зміни структури ВВП України за категоріями кінцевого використання

Складено за даними Державної служби статистики України та Національного банку України.

Рис. 7.15. Зміни структури ВВП за категоріями доходу

Складено за даними Державної служби статистики України та Національного банку України.

мог до інших резидентів, тобто банківська система більше кредитувала бюджет, ніж бізнес і населення (рис. 7.16).

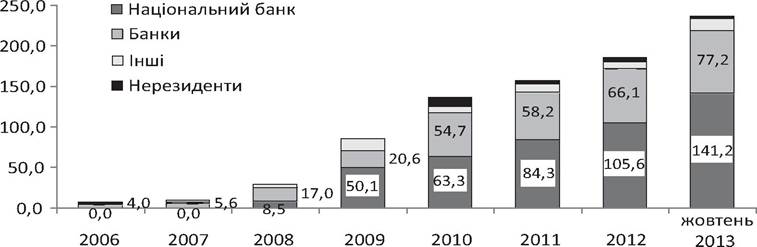

За дев'ять місяців 2013 р. чистий приріст вкладень НБУ в облігації внутрішньої державної позики зріс на 35,6 млрд грн, інших банків - на 11,1 млрд грн (рис. 7.17).

При цьому частка НБУ в структурі власників ОВДП станом на кінець жовтня 2013 р. (59,7 %) вже перевищила рівень кризового 2009 р. (58,5 %) (рис. 7.18).

Рис. 7.16. Динаміка кредитування банківською системою центрального уряду та інших резидентів, млн грн

Складено за даними Огляду депозитних корпорацій, офіційний сайт НБУ.

Рис. 7.17. Динаміка ОВДП в обігу, в розрізі груп власників, млрд грн

Складено за даними офіційного сайту Національного банку України.

? Національний банк ? Банки аІнші ■ Нерезиденти

Рис. 7.18. Динаміка ОВДП в обігу, в розрізі груп власників, %

Складено за даними офіційного сайту Національного банку України.

В арсеналі засобів стимулювання кредитування в Україні, що застосовувався Національним банком України протягом останніх двох років, можна умовно виділити три групи інструментів: 1) розширення можливостей рефінансування банків; 2) заходи щодо дедоларизації економіки, що є стимулюючими тією мірою, якою знижують ризик перетікання додаткової емісії на валютний ринок; 3) заходи щодо стимулювання попиту на державні фінансові інструменти, безготівкова грошова емісія через канал придбання державних цінних паперів. Ці інструменти варто охарактеризувати детальніше.

1. Розширення можливостей рефінансування банків:

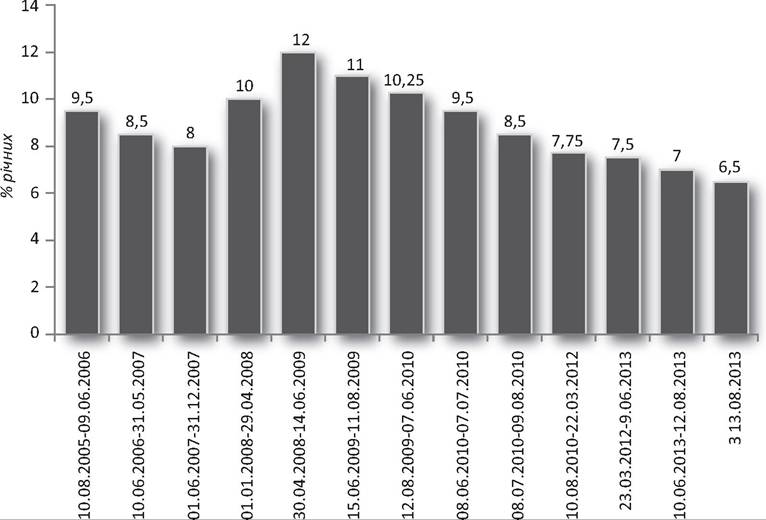

- зниження облікової ставки та ставок за власними операціями рефінансування. За період з червня 2009 р. по листопад 2013 р. облікову ставку було знижено з 12 до 6,5 % річних (рис. 7.19);

- подовження строковості операцій рефінансування: з 24.02.2012 максимальні строки за операціями прямого РЕПО збільшено з 30 до 60 днів, а з 03.07.2012 - до 90 днів; з 3 липня 2012 р. збільшено максимальні терміни надання банкам коштів рефінансування з 90 до 360 днів.

2. Заходи щодо дедоларизації економіки:

- в умовах посилення девальваційних очікувань і збільшення попиту на готівкову іноземну валюту Національний банк України посилив регулювання валютно-обмінних операцій з 23 вересня 2011 р. і запровадив ідентифікацію особи при купівлі фізичними особами

Рис. 7.19. Динаміка облікової ставки НБУ, %

Джерело: дані НБУ за відповідні роки [Електронний ресурс]. - Режим доступу : www.bank.gov.ua.

готівкової іноземної валюти й копіювання банком сторінок документів, що засвідчують особу[391];

- Законом України “Про внесення змін до деяких законодавчих актів України щодо розширення інструментів впливу на грошово-кредитний ринок” від 06.11.2012 перелік засобів і методів грошово- кредитної політики в Законі України “Про Національний банк України” доповнено такими: запровадження на строк до шести місяців вимоги щодо обов'язкового продажу частини надходжень в іноземній валюті; зміна строків розрахунків за операціями з експорту та імпорту товарів. Таким чином, після багаторічної паузи відновлено обов'язковий продаж юридичними особами та фізичними особами - підприємцями, які є резидентами України, 50 % виручки у валюті першої групи класифікатора НБУ й російських рублях;

- підвищення нормативу обов'язкового резервування за коштами в іноземній валюті юридичних і фізичних осіб (відповідно до Постанови НБУ № 371 від 19.09.2013 його встановлено для коштів у національній валюті на нульовому рівні, а для коштів в іноземній валюті: поточних рахунків фізичних осіб - 15 %, поточних рахунків юридичних осіб - 10 %, короткострокових рахунків фізичних та юридичних осіб - 10 %, довгострокових депозитів юридичних і фізичних осіб - 7 %);

- запровадження граничних сум готівкових розрахунків: для підприємств і підприємців між собою не більше 10 000 грн протягом одного дня; фізичних осіб з підприємствами за товари та послуги - 150 000 грн протягом одного дня; фізичних осіб між собою за договором купівлі-продажу, який підлягає нотаріальному засвідченню - 150 000 грн;

- вербальні інтервенції - заяви про запровадження податку на обмін валюти, обговорення можливостей скасування гарантування за валютними вкладами фізичних осіб тощо;

- диференційовані відрахування до Фонду гарантування вкладів: 0,5 % від суми вкладів у національній валюті та 0,8 % від суми вкладів у іноземній валюті; підвищувальний коефіцієнтом для внесків до ФГВФО банків з великою часткою валютних депозитів.

3. Заходи щодо стимулювання попиту на державні фінансові інструменти, безготівкова грошова емісія через канал придбання державних цінних паперів:

- включення з липня 2013 р. до переліку об'єктів застави за кредитами рефінансування строком на 360 днів майнових прав за укладеними банками кредитними угодами з головними розпорядником коштів державного бюджету, головним розпорядником коштів місцевих бюджетів, кошти за якими надані під державну гарантію;

- розширення переліку активів, які банки можуть зараховувати в покриття обов'язкових резервів - включення до нього валютних облігацій внутрішньої державної позики (ОВДП) у розмірі 10 % їх балансової вартості, довгострокових ОВДП в національній валюті зі строком обігу понад 3600 днів - у розмірі 100 % балансової вартості, коштів, що знаходяться на рахунках банків в Розрахунковому центрі обслуговування договорів на фінансових ринках;

- перерахування Національним банком України рекордних сум прибутку до бюджету. У 2012 р. він направив до держскарбниці 23,6 млрд грн (у 2011 р. - 11,9 млрд грн). За 9 місяців 2013 р. НБУ перерахував Казначейству понад 19,7 млрд грн;

- Законом України “Про внесення змін до Закону України “Про Державний бюджет України на 2013 рік” від 4 липня 2013 р. Кабінету Міністрів України надано право реструктурувати фактичну бюджетну заборгованість шляхом видачі фінансових казначейських векселів строком обігу до п'яти років з дохідністю 5 %. Уряд, у свою чергу, Постановою “Деякі питання випуску фінансових казначейських векселів” від 21.08.2013 № 683 рекомендував “Національному банку визначити механізм здійснення операцій з рефінансування банків під забезпечення фінансових казначейських векселів та операцій банків з фінансовими казначейськими векселями”.

Банківська система України все ще перебуває в стані делевериджу після втрати сегментів дешевого валютного кредитування населення та внаслідок спаду попиту на кредит з боку підприємств в умовах падіння економічної активності, зумовленого погіршенням зовнішньоекономічної кон'юнктури. Так, у 2012 р. темпи приросту кредитів нефінансовим корпораціям становили 5,2 %, домашнім господарствам —6,8 %, у січні- вересні 2013 р. відповідні показники складали 8,7 та 2,2 % (рис. 7.20). Спочатку банківська система почала переорієнтовуватися на здебільшого фінансування поточних видатків бюджету та високоприбуткові cash-кредитування і карткове кредитування, якими компенсує неповне використання досить дорогих пасивів. У 2013 р. в динаміці кредитування проявилася нова тенденція: на тлі економічного спаду зростає кредитування підприємств: за січень-жовтень 2013 р. темпи приросту кредитів нефінансовим корпораціям склали 9 % (рис. 7.20).

При цьому лідерами за абсолютним приростом портфеля кредитів юридичним особам за 10 місяців 2013 р. стали Приватбанк (12,3 млрд грн), що активно кредитує нафтову галузь, “Дельта банк” (9,6 млрд грн), а у відносному вимірі - “Реал банк” (559 % і третє місце за абсолютним приростом - 3,7 млрд грн) і Фідобанк (483 %, шосте місце за абсолютним приростом - 3,1 млрд грн). До Топ-10 за абсолютними приростами кредитів юридичних осіб також потрапили “VAB банк” і “Фінансова ініціатива”. Як зазначають фінансові експерти, лідерами у кредитуванніре-

Рис. 7.20. Динаміка темпів приросту кредитів банків нефінансовим корпораціям і домогосподарствам, зміна в річному обчисленні, %

Джерело: дані НБУ за відповідні роки [Електронний ресурс]. - Режим доступу: www.bank.gov.ua.

ального сектору стають банки, що фінансують власний бізнес, а також ті, які викуповують кредитні портфелі або і весь бізнес інших банків, насамперед західних, розраховуючи на власні методи роботи з проблемними кредитами в умовах далеко не досконалої системи захисту прав кредиторів. Така тенденція підтверджує, що в Україні відбувається повернення до моделі банківської системи, характерної для 1990-х років, коли “приріст кредитного портфеля значною мірою забезпечують підприємства з “рідних” холдингів або позики державі”[392].

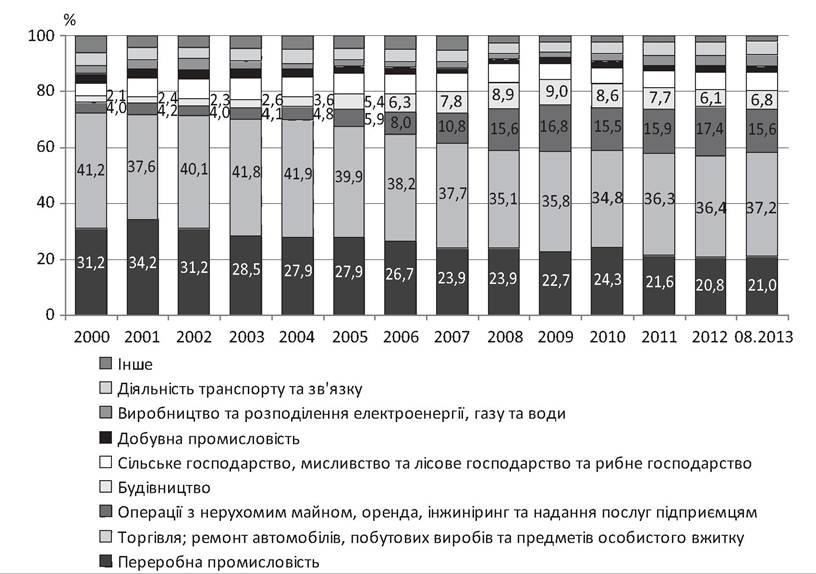

Стосовно галузевої структури кредитування, то частка сільського господарства з 2000 р. перебуває на рівні 6-7 %; добувної промисловості - 2-3 %; транспорту і зв'язку - 4-5 %. Серед позитивних зрушень слід відзначити зростання частки будівництва з 2,1 % у 2000 р. до 9 % у 2009 р., яка, втім, знову знизилися до 6,1 % у 2012 р. Найпомітнішими негативними тенденціями за 2001-2013 рр. стали падіння частки в кредитах нефінансовим корпораціям переробної промисловості - з 31,2 % у 2000 р. до 21 % в серпні 2013 р. за одночасного зростання сумарної частки кредитування торгівлі та операцій з нерухомим майном, оренди та інжинірингу - з 45,2 % у 2000 р. до 52,8 % у серпні 2013 р. (рис. 7.21).

Грошово-кредитна політика, на відміну від фіскальної, проводиться переважно за допомогою ринкових, а не адміністративних методів. У зв'язку з цим постає питання: чи зможуть ринкові сили забезпечити ефективність монетарного стимулювання, тобто спрямувати додаткову емісію в ті сектори, які найбільше потребують фінансування: інфраструктуру, промисловість, малий бізнес тощо.

Можливі напрями вдосконалення грошово-кредитної політики. Поставши перед необхідністю структурних трансформацій, провідні економіки, що до кризи були найактивнішими адептами і пропаган-

Рис. 7.21. Зміни структури кредитів нефінансовим корпораціям за видами економічної діяльності, частка від загального обсягу, %

Складено і розраховано за даними офіційного сайту Національного банку України.

дистами ринково-ліберальних підходів до монетарної політики, прийшли до розуміння доцільності регулювання не лише загальних монетарних параметрів, а й процесів кредитування, визнаючи, що трансмісійний механізм монетарної політики не завжди сприяє найефективнішому розподілу кредитних ресурсів. Для ефективного виконання цієї мети центральні банки почали більше уваги приділяти аналізу процесів кредитування і, окрім монетарних оглядів, готують і оприлюднюють кредитні огляди, що дають набагато конкретнішу характеристику стану кредитного ринку. Скажімо, Банк Англії з третього кварталу 2007 р. оприлюднює звіт “Огляд умов кредитування”, а з 2009 р. - звіт “Тенденції кредитування”. В Україні результати такого аналізу, побудованого на основі опитувань, громадськості не повідомляються. Якщо держава має намір проводити прозору політику стимулювання кредитування, ця інформація має бути доступною для потреб широких верств суспільства і експертів. Форму представлення даних, яка б не порушувала допустимих норм приватності, можна запозичити у країн, які вже мають таку практику.

Підвищенню ефективності грошово-кредитного регулювання в Україні може сприяти розширений моніторинг кредитної системи за такими складовими:

1) п'ять груп банків у розрізі сфер інтересів, які вони представляють:

а) великі вітчизняні банки;

б) банки з іноземним капіталом, окрім російського;

в) державні банки, що кредитують бюджет, державні корпорації і населення;

г) банки з російським капіталом, що є провідниками інтересів не лише російського бізнесу, а й стратегічних державних інтересів Росії;

д) дрібні вітчизняні банки;

2) небанківські державні фінансові установи (Державна інноваційна фінансово-кредитна установа; Державний фонд сприяння молодіжному житловому будівництву; Державна іпотечна установа) та квазідержавні фінансові установи (Агентство з рефінансування житлових кредитів, створене державними банками).

Такий моніторинг не означає переходу до централізованого кредитного регулювання, він необхідний для кращого розуміння мотивації різних фінансових посередників в Україні та цілеспрямованої інституцій- ної добудови і корекції кредитної системи.

Найдієвішим інструментом впливу центрального банку на процеси кредитування є перелік застав, під які надається рефінансування. Підхід центральних банків до політики рефінансування змінився мірою їхнього перетворення з банків на регуляторів. Діючи як великий банк, центральний банк рефінансував потреби реального сектору і при визначенні оптимальних обсягів рефінансування керувався лише якістю застав. Перетворення його на регулятора супроводжувалося формуванням іншого підходу до політики рефінансування. Зокрема, відбувся перехід до кредитування економіки переважно через операції з державними цінними паперами, а також перехід від кредитування економіки залежно від якості предметів застави до кредитування залежно від загальних макро- економічних параметрів (валютного курсу, інфляції). Сьогодні відбувається відродження першого підходу (активніший вплив центральних банків на процеси кредитування), але при врахуванні другого (забезпечення стабільності грошової одиниці) як певного обмеження. Слід мак- симізувати переваги і мінімізувати ризики обох підходів. Таким компромісним об'єктом застави для кредитів рефінансування Національного банку України можуть стати облігації Державного банку розвитку. З одного боку, попит на них з боку банків буде високим, як і попит на державні облігації як надійний актив, а з другого - кошти будуть спрямовуватися на кредитування інвестиційних проектів.

У Державного банку розвитку балансуються критерії політичної доцільності і професійної оцінки проектів з точки зору їх прибутковості у довгостроковому періоді. Ще в XIX ст. банки розвитку виступали творцями і поширювачами культури довгострокового фінансування і фінансовими інститутами наздоганяючої модернізації в континентальній Європі (найяскравіший приклад - французький банк “Креді Мобільє”). На сучасному етапі деякі банки розвитку, наприклад, Банк національного економічного і соціального розвитку Бразилії, поширюють культуру довгострокового рефінансування через систему агентських відносин з комерційними банками, а також виступають маркетмейкерами на фінансових ринках, стимулюючи компанії до проведення публічних розміщень цінних паперів. Цей досвід варто запозичити й Україні.

Зарубіжний досвід засвідчує, що починати роботу банку розвитку варто з невеликої кількості інфраструктурних проектів загальнодержавного значення. Це, по-перше, певною мірою захищає від корупції на етапі становлення банку, коли за його кошти боротимуться національні олігополісти. По-друге, покращення інфраструктури підвищить ефективність наступних проектів. Водночас, розробляючи систему кредитної підтримки модернізації економіки, важливо уникнути проблеми втрати соціального аспекту, що часто супроводжувала процеси індустріалізації. В Україні надати соціальної спрямованості Державного банку розвитку можна шляхом включення до його пріоритетів житлового будівництва і кредитування виробництва товарів першої необхідності. Основою ідеології і стратегії українського банку розвитку мають стати модернізація промисловості і підвищення рівня життя людей. При цьому на початковому етапі діяльності цього банку має реалізовуватися обмежене число проектів, що забезпечить вищу ефективність і прозорість. Банк розвитку може створювати осередки довіри для здійснення інвестиційної і виробничої діяльності.

Одним із принципів роботи банку розвитку має бути відповідність рівнів “ринковості” його пасивів і активів. Неринковому характеру частини пасивів (бюджетне походження) має відповідати “неринковий” характер їхнього використання - на інфраструктурні проекти загальнодержавного значення і виробництво тих видів продукції і послуг, що дає якнайшвидший соціальний ефект. Паралельно банк розвитку може активніше залучати кошти на фінансових ринках та інвестувати в прибуткові проекти, а також забезпечувати підтримку промислових національних чемпіонів.

Враховуючи, що 30 липня 2013 р. було внесено зміни до Закону України “Про цінні папери та фондовий ринок”, який надав право міжнародним фінансовим організаціям випускати облігації в гривні, слід максимально скористатися цією можливістю, враховуючи досвід, зокрема ЄБРР, у фінансуванні інвестиційних проектів.

У майбутньому, коли запрацює повноцінний український банк розвитку, доцільно розробити механізми спільного фінансування інвестиційних проектів разом з ЄБРР, ЄІБ та іншими міжнародними та національними банками розвитку, що дасть змогу як скористатися зовнішніми фінансовими ресурсами за нижчими ставками, так і запозичити технології довгострокового кредитування. Для зарубіжних банків розвитку така співпраця може бути пов'язана зі сприятливішими умовами ведення бізнесу для кредитованих державою підприємств і, як наслідок, підвищенням кредитоспроможності позичальників.

Сьогодні активно дискутуються механізми використання валютних заощаджень населення (як банківських, так і поза банками) для кредитування в національній валюті. Доцільно ринковими і напівринковими методами стимулювати населення до переходу на заощадження в національній валюті, знижуючи дохідність вкладів в іноземній валюті та поступово обмежуючи можливості її використання. Ефективнішому використанню валютних заощаджень сприятиме також проведення Національним банком операцій валютних свопів.