ІНВЕСТИЦІЙНИЙ ПОТЕНЦІАЛ ФІНАНСОВИХ І НЕФІНАНСОВИХ АКТИВІВ ДОМОГОСПОДАРСТВ

Фінансові та нефінансові активи домогосподарств є підґрунтям інвестиційного потенціалу держави, а їх активне залучення як інвестицій в економіку - однією з головних передумов забезпечення економічного зростання.

Домашні господарства можуть виступати не тільки як споживачі товарів і послуг, а й займатися будь-яким видом господарської діяльності. Члени домашніх господарств роблять суттєвий внесок у виробничу діяльність шляхом:- здійснення підприємницької діяльності без утворення юридичної особи (як фізичні особи - підприємці);

- надання своєї праці іншим підприємствам, виступаючи як наймані працівники.

Вважається, що індивідуальні члени домашнього господарства, які займаються будь-якою господарською діяльністю, діють не як самостійні одиниці, а від імені свого домашнього господарства.

Виробнича діяльність у межах сектору домашніх господарств здійснюється фізичною особою - підприємцем. Якщо члени домашнього господарства працюють за наймом у корпорації, квазікорпорації або в органах державного управління, то виробництво, у якому вони беруть участь, здійснюється за межами сектору домашніх господарств.

Фізична особа - підприємець може займатися практично будь-яким видом виробничої діяльності (виробництво товарів і послуг для продажу або натурального обміну на ринку). Прибуток від продуктивної діяльності

фізичної особи - підприємця являє собою сполучення двох досить різних видів доходу (оплати праці та прибутку) і тому називається “змішаним доходом” на відміну від “прибутку і прирівняних до нього доходів” (крім прибутку від виробництва житлових послуг для власного споживання).

Домашнє господарство виконує такі основні функції в економіці країни: формування і нагромадження людського капіталу; споживання і заощадження; виробництво; інвестування; інші функції.

Домашні господарства є осередком формування і нагромадження людського капіталу.

В них створюється фізіологічна основа капіталу, що постійно розвивається, водночас адаптуючись до наявної соціально- економічної системи життєдіяльності.Зменшення доходів домогосподарств відразу негативно впливає на споживчий попит. Його скорочення призводить до зменшення обсягів виробництва товарів і послуг, зростання безробіття, що зумовлює подальше зменшення маси трудових доходів населення, а відповідно, і його споживчого попиту. Подолати це можна збільшенням маси трудових доходів, але не шляхом емісії. Однак за економічної кризи можливості як збільшення трудових доходів, так і зниження цін і тарифів дуже обмежені.

Суттєва роль у функціонуванні домогосподарств як економічних суб'єктів належить їхній виробничій і посередницькій функціям. Так, частина домогосподарств є виробниками товарів і послуг. За вітчизняних умов це, в основному, виробництво сільськогосподарської продукції, ремісництво, різноманітні ремонтні, будівельні та побутові послуги, а також інші види індивідуальної трудової діяльності. З подальшим розвитком останньої та фермерства в Україні продукуюча (виробнича) функція домогосподарств зростатиме.

Посередницька функція домогосподарств найчіткіше виявляється у сфері торгівлі. Так, у країнах з розвинутою ринковою економікою досить поширені сімейні форми малих торговельних підприємств, які надають послуги на високому професійному рівні. Роздрібно-гуртова торгівля різноманітними товарами, що охопила різні прошарки вітчизняного населення на початку 1990-х років, не мала нічого спільного із загальними тенденціями розвинутої ринкової економіки. Головна причина цього масового явища в Україні - глибока економічна криза. Різке скорочення виробництва, масова зупинка підприємств, незатребува- ність науково-дослідної, культурно-просвітницької діяльності позбавили робочих місць десятки тисяч працездатних осіб, які в пошуках засобів для виживання сім'ї були змушені зайнятися нескінченними “вояжа- ми” до інших країн за товарами-напівфабрикатами та дрібною базарною торгівлею ними.

Більшість із цих людей були готові негайно залишити діяльність посередників і так званих реалізаторів, тільки трапиться постійна робота за набутою попередньою професією й кваліфікацією.Домашні господарства отримують доходи за результатами господарської діяльності, використання власності чи у формі соціальних виплат, громадських внесків тощо. Вони показують результат взаємовідносин домогосподарств із різними елементами і суб'єктами економічної системи держави. Доходи домогосподарства є складовою частиною фінансових потоків держави, тому мають важливе значення для безперебійного й успішного розвитку економіки країни.

Домогосподарствам властиві такі основні види ділової активності[345]:

- пропонування факторів виробництва на ринку праці й капіталу;

- отримання доходу від реалізації факторів виробництва;

- формування попиту на ринку товарів і послуг;

- споживання частини отриманого доходу;

- заощадження частини отриманого доходу.

Отже, як випливає з викладеного, види ділової активності визначають джерела доходів для сектору домашніх господарств.

В Україні сектор домашніх господарств складає значну частку від усієї економіки. Останнім часом набуло поширення дослідження діяльності домогосподарств як рушія суспільного й економічного розвитку.

Так, наприклад, за результатами дослідження соціально-демографічних характеристик домогосподарств Державної служби статистики України, кількість вітчизняних домогосподарств у 2011 р. становила 17 023 тис. (у 2010 р. - 17 050 тис.). У міських поселеннях проживають 69 % домогосподарств, із них у великих містах (з чисельністю населення 100 тисяч осіб і більше) - 43 %, у малих - 26, у сільській місцевості - 31 %[346].

Середній розмір домогосподарства в Україні у 2011р. становить 2,59 особи. Більш численні домогосподарства, як і раніше, характерні для сільської місцевості (2,7 особи порівняно з 2,53 у міських поселеннях). Середній розмір домогосподарства найбільший у західних областях (3,44-2,9 особи), найменший - у Кіровоградській, Чернігівській, Луганській, Черкаській, Полтавській та Дніпропетровській областях (2,322,41 особи)[347].

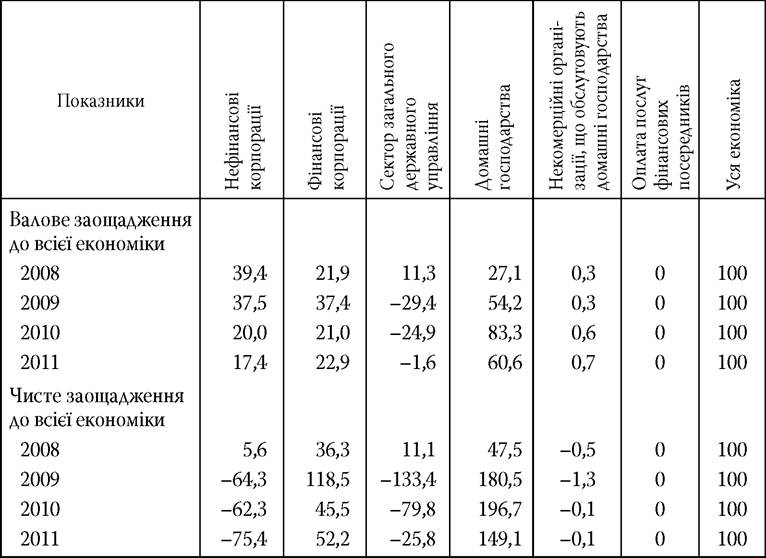

Для визначення ролі домогосподарств в інвестиційному процесі країни необхідно проаналізувати структуру заощаджень у розрізі інституційних секторів економіки України.

Згідно з даними Державної служби статистики України, валові заощадження в 2010 р. становили близько 19,4 % валового наявного доходу домашніх господарств (розраховано за даними сайту Державної служби статистики України), а величина валових заощаджень сектору домашніх господарств у 2010 р. становила 164 663 млн грн[348], або приблизно 20,6 млрд дол. США.

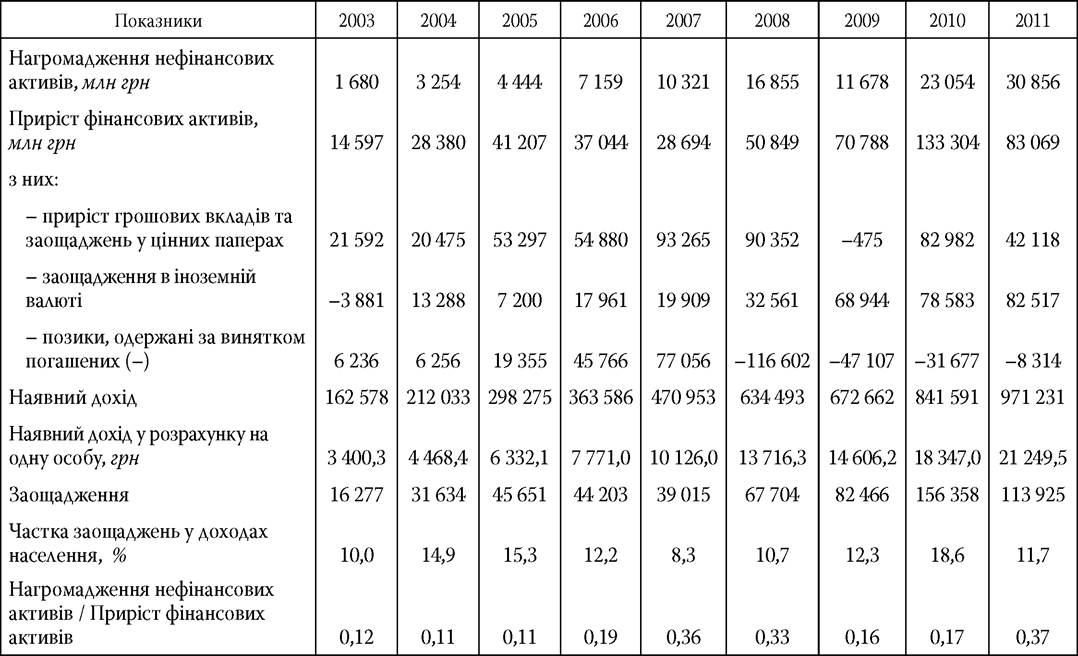

У табл. 7.3 наведені пропорції валових і чистих заощаджень для України, зокрема заощаджень домогосподарств.

У 2008 р. частка валових заощаджень домогосподарств у загальному обсязі валових заощаджень досягла 27,1 % (чистих заощаджень - 47,5 %). Зазначимо, що в цей період економічний клімат України був унікальним, з високим рівнем заощаджень корпорацій і здебільшого низьким рівнем особистих заощаджень домогосподарств (для порівняння, цей показник у країнах ОЕСР становив близько 50 %). Такий рівень заощаджень домогосподарств достатній для фінансування формування валового капіта- лоутворення для інших секторів економіки, а також для формування валового капіталоутворення самих домогосподарств (наприклад, купівля нерухомості).

Ситуація кардинально змінилась у 2009 р. під впливом фінансової кризи. Частка валових заощаджень домогосподарств у загальному обсязі валових заощаджень зросла вдвічі та досягла 54,2 % (а чистих заощаджень - майже в 4 рази і становила 180,5 %) за рахунок різкого падіння цих показників у секторах “Нефінансові корпорації”, “Сектор загального державного управління”. Помітно зросли аналогічні показники сектору “Фінансові корпорації”. У 2010 р. ця тенденція зберігалася, незважаючи на незначне послаблення ролі фінансового сектору.

Реалізація більшості інвестиційних програм в Україні гальмується через відсутність доступних джерел фінансування. Домашнє господарство

Таблиця 7.3

Зміни структури заощаджень у розрізі інституційних секторів економіки України, %

Складено і розраховано за даними Державної служби статистики України.

в умовах ринкової економіки є самостійно господарюючим суб'єктом, тобто повністю залежить від результатів власної діяльності. Зокрема, домогосподарства є носіями атрибуту розпорядження ресурсами, які їм фактично належать. Здійснюючи постійно реструктуризацію своїх активів, домогосподарства в умовах ринкової економіки роблять це винятково за допомогою ухвалення фінансових рішень, тобто управляючи витратами і надходженнями грошових ресурсів в часі, беручи до уваги конкуруючі цілі й ризики.

Фінансовий потенціал домогосподарств можна трактувати як здатність його членів утворювати й отримувати доходи та використовувати їх на споживання й заощадження.

У фінансовій науці є різні підходи до розуміння сутності фінансового потенціалу домогосподарств. Так, А. Вдовиченко визначає фінансовий потенціал населення як сукупність фінансових ресурсів, що належать населенню, частина яких не реалізована шляхом перерозподілу через систему фінансового посередництва через суб'єктивні чи об'єктивні обставини, але може бути задіяна для фінансування економіки[349]. Варто зауважити, що таке визначення характеризує фінансовий потенціал тільки як ощадно-інвестиційний потенціал населення.

Ширше визначає фінансовий потенціал домогосподарств Т. Кізима: це сукупність фінансових можливостей домогосподарства, які максимально дохідно можуть бути реалізовані в процесі забезпечення матеріальних і духовних потреб його членів[350]. Характеризуючи ресурсний потенціал домогосподарства, вчений включає до нього не тільки фінансові активи (гроші, валюта, вклади у банках, цінні папери, страхові поліси тощо), а й нефінансові активи (матеріальні: рухоме і нерухоме майно, вироби з дорогоцінних металів, антикваріат, меблі, побутові речі, птиця і худоба в особистих та фермерських господарствах тощо та нематеріальні: патенти, авторські права та ін.) та людський капітал (рівень освіти і кваліфікації, ділова репутація, здоров'я, гармонійний розвиток членів домогосподарств).

Таким чином, аналіз розглянутих підходів визначення категорії “фінансовий потенціал” виявив необхідність розглядати цю категорію, по- перше, як економічну категорію, яка обумовлюється характеристикою наявних фінансових ресурсів, структура і склад яких залежить від стратегічних цілей та стадії життєвого циклу суб'єкта господарювання. Подруге, як соціальну - ту, що залежить від людського фактору.

Гарантією відповідного рівня фінансового потенціалу є використання як резерву додаткових ресурсів - стійких, побудованих на довірі, партнерських відносинах з інвесторами, постачальниками, замовниками тощо.

Сутність інвестиційного потенціалу домашніх господарств як суб'єкта господарської діяльності доцільно аналізувати й оцінювати у двох напрямах: як ефективне використання їхніх наявних і потенційних можливостей та як подальше нарощування їхніх ресурсів і можливостей шляхом здійснення ними інвестиційної діяльності. Складовими, що уможливлюють оцінку інвестиційного потенціалу домогосподарств є: власний капітал домашніх господарств, структура залучених ресурсів (при цьому важливе значення мають строкові ресурси, а саме: кредитні кошти), дохід. Аналіз динаміки саме цих показників дає можливість оцінити інвестиційний потенціал домашніх господарств і визначити ефективність їх діяльності й перспективи розвитку.

Інвестиційна діяльність домашніх господарств - це об'єктивний процес, що має свою логіку, розвиваючись згідно з притаманними йому закономірностями, і відіграє важливу роль в економічній та фінансовій діяльності країни.

Інвестиційний потенціал домогосподарств - це фінансові, матеріальні, інтелектуальні ресурси для здійснення реальних і фінансових інвестицій з метою отримання в майбутньому певного доходу.

Цей потенціал визначається як ендогенними, так і екзогенними факторами впливу. Перші викликані розвитком і рівнем ефективності використання інших часткових потенціалів домогосподарств - фінансово- економічного, виробничо-технологічного, інноваційно-інтелектуального, управлінського (організаційного), трудового, інформаційного тощо. Власне, це й зумовлює доцільність розгляду інвестиційного потенціалу в тісному взаємозв'язку з ними, оскільки ігнорування останнього (тобто розгляд лише з позицій ресурсного підходу) означатиме розуміння інвестиційного потенціалу тільки як сукупності фінансових ресурсів для здійснення інвестиційної діяльності. Під екзогенними чинниками слід розуміти сукупність чинників впливу на фінанси домогосподарств, викликаних зовнішніми причинами, зокрема кон'юнктурою товарних і фінансових ринків.

Зважаючи на це, інвестиційний потенціал домогосподарств як суб'єкта господарської діяльності можна розглядати як у вузькому, так і в широкому розумінні його складових. У вузькому розумінні інвестиційний потенціал домогосподарств слід трактувати як заощадження домо- господарств або як невикористану частини їх наявних доходів на кінцеве споживання протягом поточного періоду. В широкому розумінні інвестиційний потенціал домогосподарств включає не тільки поточні заощадження, а й накопичені в попередніх періодах фінансові й нефінансові активи за вирахуванням зобов'язань.

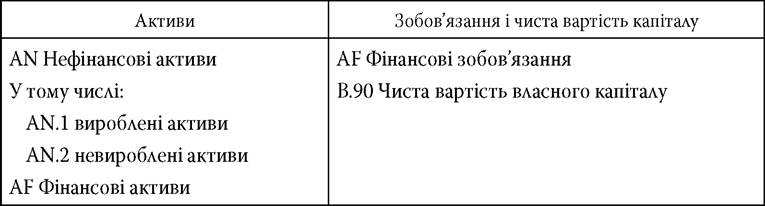

У широкому розумінні інвестиційний потенціал сектору домогосподарств можна розрахувати за допомогою даних СНР у такий спосіб: до показника валового заощадження необхідно додати показники обсягу нагромаджених на початок досліджуваного періоду фінансових і нефінансових активів домогосподарств, використовуючи дані балансів активів і пасивів. Баланси активів і пасивів складаються для кожного із секторів й економіки в цілому. Вони складаються на початок і кінець періоду в цінах, що діють у ці моменти часу. На жаль, Державна служба статистики України на сьогодні публікує дані балансів активів і пасивів тільки для економіки загалом. На основі балансу активів і пасивів визначають структуру активів секторів економіки й національного багатства країни в цілому на початок кожного року. Порівняння балансів за різні роки дає можливість виявити вплив різних чинників на зміну вартості активів, зобов'язань і власного капіталу.

Фінансові активи одних секторів економіки є фінансовими зобов'язаннями інших секторів (крім монетарного золота), і якщо абстрагуватися від зв'язків з іншими країнами, статті взаємно погашають одна одну на рівні економіки в цілому. Проте насправді деякі фінансові активи можуть бути пасивами нерезидентів і, навпаки, деякі зобов'язання резидентів можуть бути фінансовими активами нерезидентів. Тож національне багатство визначається як сума нефінансових активів і перевищення фінансових активів (які є зобов'язаннями інших країн) над фінансовими зобов'язаннями резидентів цієї країни перед резидентами інших країн.

У СНР є три самостійні баланси: початковий баланс активів і пасивів; зміни в балансі активів і пасивів; заключний баланс активів і пасивів (табл. 7.4-7.6)[351].

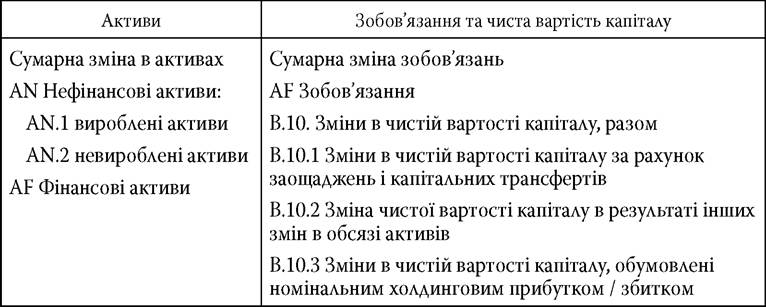

Важливе значення для побудови кінцевого балансу має відображення змін, які відбулися протягом періоду, що вивчається. У зв'язку з цим необхідно ознайомитися з таким балансовим рахунком, як зміни в балансі активів і пасивів. Підсумок щодо всіх змін в активах, пасивах і чистій вартості капіталу, які сталися за звітний період по кожному сектору окремо і по країні загалом, підбивається в балансі “Зміни в балансі активів і пасивів”.

Згаданий підсумок відображає зміну всіх фінансових і нефінансових активів за рахунок заощаджень і чистих капітальних трансфертів, а також у результаті інших змін в обсязі активів, номінальним холдинговим прибутком / збитком.

Таблиця 7.4

Схема балансу активів і пасивів на початок (кінець) періоду (початковий баланс)

Джерело: Система национальных счетов 2008. - Нью-Йорк : ООН, 2012 [Електронний ресурс]. - Режим доступу : http://unstats.un.org/unsd/nationalaccount/ docs/SNA2008 Russian.pdf.

Зміни в балансі активів і пасивів

Таблиця 7.5

Джерело: Система национальных счетов 2008. - Нью-Йорк : ООН, 2012 [Електронний ресурс]. - Режим доступу: http://unstats.un.org/unsd/nationalaccount/ docs/SNA2008 Russian.pdf.

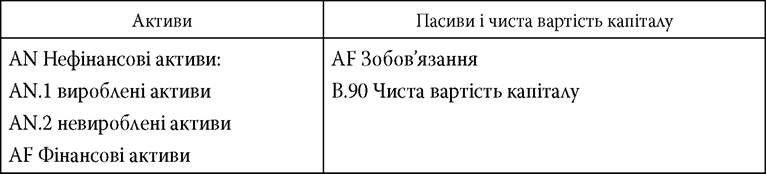

Ці два баланси (табл. 7.4, 7.5) дають можливість побудувати кінцевий баланс активів і пасивів (табл. 7.6).

На відміну від початкового балансу активів і пасивів, кінцевий являє собою сукупність усіх активів, пасивів і чистої вартості капіталу кожного сектору окремо та по країні загалом на кінець досліджуваного періоду.

Таблиця 7.6

Кінцевий баланс активів і пасивів

Джерело: Система национальных счетов 2008. - Нью-Йорк : ООН, 2012 [Електронний ресурс]. - Режим доступу: http://unstats.un.org/unsd/nationalaccount/ docs/SNA2008 Russian.pdf.

Зміни вартості активів, зобов'язань та власного капіталу є результатом економічних операцій або явищ, які не належать до економічних операцій.

Зв'язок між показниками вартості активів на початок та кінець періоду та показниками зміни вартості активів протягом періоду можна формалізувати таким чином:

де: Акп - вартість активів на кінець періоду;

Апп - вартість активів на початок періоду;

Ап - вартість придбаних активів;

Ав - вартість активів, які вибули;

Аін - зміна вартості активів, пов'язана з іншими змінами в їх обсязі;

ХП - “холдинговий” прибуток.

Вартість пасивів на кінець періоду визначають аналогічно:

де: Пкп - вартість пасивів на кінець періоду;

Ппп - вартість пасивів на початок періоду;

Пп - вартість узятих зобов'язань;

Пв - вартість погашених зобов'язань;

Пін - інші зміни в обсязі зобов'язань.

Різниці в обсязі активів і зобов'язань, які спостерігаються у процесі переходу від початкового балансу до завершального, є наслідком економічних операцій та інших потоків у поточному періоді, що відображаються в рахунках нагромадження.

Для сектору “Домашні господарства” як для учасника економічного процесу можна скласти такий баланс його активів і пасивів: якщо майно домашніх господарств характеризує наявну сукупність активів на конкретний момент і є запасом, то доходи - це грошові потоки за певний період.

Аналіз розглянутих характеристик категорії інвестиційного потенціалу грошових доходів домогосподарств дає змогу визначити його як сукупність нагромаджених заощаджень домогосподарств, які можуть бути капіталізовані через фінансовий ринок і ринок капітальних товарів, що дає можливість включити до складу інвестиційного портфеля не тільки фінансові активи (депозити, цінні папери та інші форми участі в капіталі), а й нефінансові активи, а саме: нерухомість, основні виробничі засоби й оборотні активи, землю та інші нефінансові активи через пряме інвестування, іпотеку та інші форми кредитування виходячи з того, що трансформація заощаджень домогосподарств в нефінансові активи, є додатковим стимулом для розвитку реального сектору економіки країни.

Проблемою, яка створює перешкоди на шляху активізації домогос- подарств в інвестиційному процесі, є політична нестабільність, невпевненість населення у завтрашньому дні, низький рівень доходів, що не дає можливості акумулювати кошти для подальшої інвестиційної діяльності, високий рівень інфляційних процесів і низький рівень культури інвестування.

Як видно з табл. 7.7, максимальна частка заощаджень у доходах населення спостерігалась у 2010 р. і становила 18,6 %. Однак цей показник незначний.

За даними МВФ, протягом цього самого періоду в країнах Західної Європи показник дорівнював у середньому 24 %[352].

В економічній літературі поняття “фінансовий механізм” використовується досить широко. Але єдиної думки щодо його визначення та складових не існує. Як зазначає О. Івашко, серед розмаїття визначень і підходів вчених та практиків до поняття “фінансовий механізм (фінансово-кредитний)” найбільшої уваги заслуговують два підходи до розуміння його суті[353].

Таблиця 7.7

cn

Динаміка окремих показників доходів і витрат населення України

ФІНАНСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ УКРАЇНИ

Джерело: дані Державної служби статистики України та авторські розрахунки.

На думку дослідниці, перший підхід полягає в тому, що під фінансовим механізмом розуміють функціонування самих фінансів економічного суб'єкта. Організація грошових потоків, порядок їх здійснення відбувається за певними правилами, напрямами, що й характеризує фінансовий механізм. Тому розуміння фінансового механізму характеризується як організаційне відображення фінансових відносин. Такий підхід до визначення фінансового механізму відображає внутрішню організацію функціонування фінансів економічного суб'єкта. Проте це поняття ототожнюється з поняттям “організація фінансів”.

Другій підхід полягає в тому, що поняття “фінансовий механізм” розуміють як сукупність методів і форм, інструментів, прийомів і важелів впливу на стан та розвиток економічного суб'єкта. Він характеризує зовнішню дію функціонування фінансів економічного суб'єкта, відображає фінанси як вирішальний фактор впливу апарату управління на стан економічного суб'єкта. Такий підхід дає можливість чіткіше визначити складові фінансового механізму, його структуру.

Таким чином, можна зробити висновок, що в науковій літературі до цього часу немає чіткого визначення поняття “фінансовий механізм”.

У дослідженнях провідних західних вчених фінансовий механізм не виокремлюють як самостійний об'єкт вивчення, але всебічно і ґрунтовно досліджують фінансові методи впливу на підприємство, державу, до- могосподарство і суспільство.

Одним із актуальних питань для української економіки є проблема реалізації інвестиційного потенціалу грошових доходів домашніх господарств.

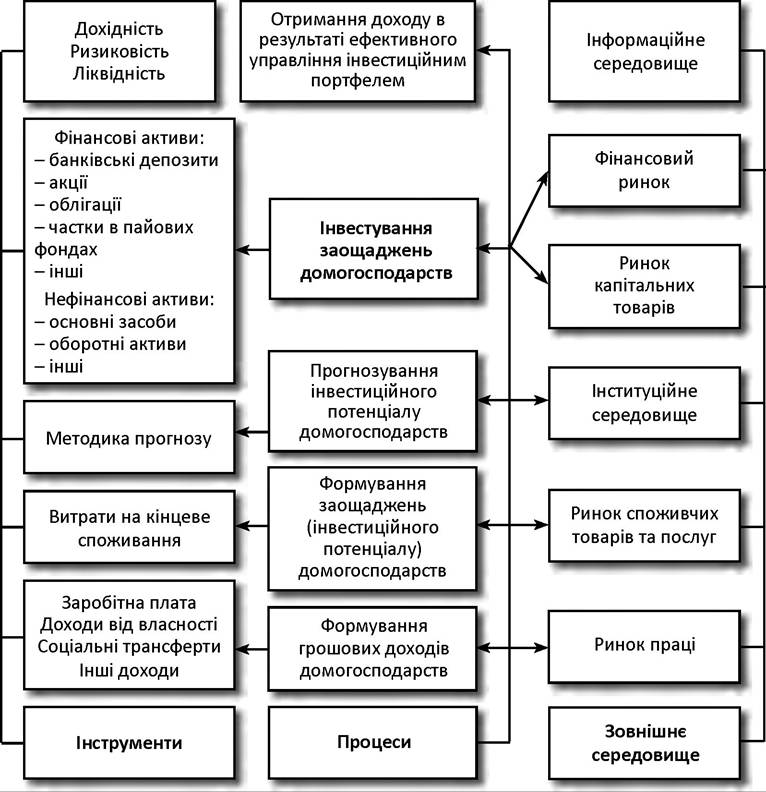

Під реалізацією інвестиційного потенціалу грошових доходів домашніх господарств слід розуміти механізм реалізації грошових доходів до- могосподарств у фінансові та нефінансові активи з метою отримання майбутнього доходу (рис. 7.6).

Складовими цього механізму є три блоки:

1. Процеси реалізації інвестиційного потенціалу грошових доходів домашніх господарств - від формування грошових доходів і заощаджень домогосподарств через інвестування цих заощаджень до отримання доходу.

2. Інструменти реалізації інвестиційного потенціалу грошових доходів домашніх господарств, за допомогою яких відбуваються ці процеси.

3. Зовнішнє середовище, в якому відбувається формування й трансформація грошових доходів домогосподарств у фінансові та нефінансові активи.

Рис. 7.6. Механізм реалізації інвестиційного потенціалу грошових доходів домашніх господарств

Складено автором.

Основними етапами процесу трансформації грошових доходів домогосподарств в інвестиції є:

- формування грошових доходів домогосподарств, призначених для кінцевого споживання та заощадження;

- формування заощаджень, як інвестиційного ресурсу домогоспо- дарств;

- прогнозування інвестиційного потенціалу домогосподарств;

- інвестування цих ресурсів у фінансові та нефінансові активи;

- отримання доходу в результаті ефективного управління інвестиційним портфелем.

Варто детальніше розглянути, як відбувається кожен з цих етапів у певних умовах і за допомогою яких інструментів. Для цього необхідно використати системний підхід до аналізу послідовності і взаємозв'язків процесів формування, використання доходів домогосподарств та їх трансформації в інвестиції на основі застосування методології системи національних рахунків, що дає можливість оцінити роль кожного з цих процесів у формуванні інвестиційного потенціалу доходів домогоспо- дарств для ефективнішого регулювання інвестиційної діяльності сектору домогосподарств.

І етап - формування грошових доходів домогосподарств, призначених для кінцевого споживання та заощадження. Згідно з методологією системи національних рахунків першою стадією руху доходів є їх утворення в процесі виробництва товарів і послуг, формування валового й чистого доходу. Домогосподарства постачають на ринок ресурси праці, капіталу, землі. Ці ресурси потрапляють до підприємств, які, поєднавши їх певним чином, виробляють товари і послуги. Останні, опинившись на відповідному ринку, купуються домогосподарствами. Таким чином, в умовах ринку домогосподарства і підприємства одночасно діють як покупці та продавці. Доходи, що утворилися на стадії первинного розподілу, є первинними. З них підприємці виплачують податки, оплачують працю та виплачують винагороду за надані ресурси - фактори виробництва. Доходи на цій стадії трансформуються у відповідні інструменти: заробітну плату, доходи від власності, проценти, ренту, нерозподілений дохід корпорацій.

Первинні доходи можна згрупувати таким чином:

1) доходи від виробничої діяльності: оплата праці найманих працівників (частина джерела утворення доходів домогосподарств); податки на виробництво та імпорт; прибуток і змішані доходи;

2) доходи від власності: дохід від власності держателів страхових полісів; дивіденди; проценти; розподілений дохід підприємств (корпорацій); реінвестовані надходження від прямих іноземних інвестицій; оренда.

За даними національних рахунків Державної служби статистики України за 2011 р. оплата праці найманих працівників України складала 636 722 млн грн (64,2 % валового наявного доходу домогосподарств), зокрема домогосподарства-виробники виплатили своїм найманим працівникам лише 10 690 млн грн, але отримали валового прибутку/зміша- ного доходу 203 594 млн грн. Податки, за винятком субсидій на виробництво та імпорт, за цей період дорівнювали 1934 млн грн. Обсяг валової доданої вартості сектору домогосподарств становив 216 218 млн грн (19,3 % валової доданої вартості загалом по економіці), що свідчить про незначний розвиток малого бізнесу в Україні за рахунок участі в ньому домогосподарств. Наприклад, за даними ЦСУ Польщі цей показник у 2010 р. був на рівні 26,6 %[354] (в Україні у 2010 р. - 18,3 %). Доходи від власності отримані домогосподарствами України в 2011 р. в розмірі 68 004 млн грн (6,9 % валового наявного доходу домогосподарств). Далі в процесі перерозподілу з доходів вираховують платежі у фонди соціального страхування, виплачують податки на доходи, перерозподіляють частину доходів у вигляді різноманітних трансфертів підприємствам, домогоспо- дарствам, витрат на закупівлю продуктів, причому не тільки домогос- подарствами, а й органами державного управління та некомерційними організаціями.

Процес перерозподілу доходів здійснюється здебільшого державою через виплати й одержання обов'язкових і добровільних платежів, через систему цін, поточні та капітальні трансферти від однієї інституційної одиниці до іншої. Вторинний розподіл - це перерозподіл отриманих первинних доходів між секторами. Домашні господарства сплачують податки з доходів фізичних осіб і відрахування на соціальне страхування, добровільні внески в громадські організації. На другій стадії вторинного розподілу доходів закінчується формування наявних доходів. На третій стадії наявний дохід розподіляється на кінцеве споживання та заощадження.

За даними національних рахунків Державної служби статистики України за 2011 р., домогосподарствами сплачені поточні податки на доходи, майно тощо на суму 60 683 млн грн (6,1 % валового наявного доходу домогосподарств), внесків на соціальне страхування - 170 730 млн грн (17,2 % валового наявного доходу домогосподарств), інших поточних трансфертів - 9421 млн грн (0,9 % валового наявного доходу домогосподарств).

У результаті процесів утворення, розподілу й перерозподілу доходів домогосподарств України сформувався їхній валовий наявний дохід за 2011 р. обсягом 992 101 млн грн.

Кінцеві споживчі витрати домогосподарств України за цей період складали 865 860 млн грн (87,3 % валового наявного доходу домогосподарств), валове заощадження 126 487 млн грн (12,7 % валового наявного доходу домогосподарств).

Ефективність процесу формування грошових доходів домогосподарств істотною мірою визначається взаємозумовленістю державної політики доходів та інвестиційної політики. Цілеспрямована державна політика у сфері доходів дасть змогу знизити диференціацію домогос- подарств за рівнем доходів і забезпечить стійке зростання їх заощаджень і стимулювати інвестиційну діяльність домогосподарств, що необхідно для розвитку національного виробництва.

ІІ етап - формування заощаджень як інвестиційного потенціалу домогосподарств. Процес формування заощаджень домашніх господарств залежно від віку їхніх членів проходить три основні етапи[355]:

- неінтенсивні заощадження, які здійснюються членами домогоспо- дарств в молодому віці на початку трудової діяльності і далі до пе- редпенсійного віку. Кінцеві споживчі витрати в цей період життєвого циклу, як правило, значно вищі порівняно із заощадженнями тому, що молодь має значно вищі потреби в їжі, одязі, облаштуванні житла, утриманні дітей, подорожах, ніж люди середнього та похилого віку;

- інтенсивні заощадження у передпенсійний період. Це можна пояснити тим, що члени домогосподарств у цей період мають, як правило, максимальні доходи, що дає їм змогу заощаджувати відносно більше. Крім цього, кінцеві споживчі витрати таких домогоспо- дарств знижуються або стабілізуються;

- використання накопиченого обсягу фінансових і нефінансових активів після виходу на пенсію членів домогосподарств з метою забезпечення поточного споживання, що є результатом втрати поточного доходу від трудової діяльності. Другий підхід до вирішення цієї проблеми - продовжувати трудову діяльність. Але, власники значних фінансових активів можуть дозволити собі після виходу на пенсію жити на доходи від цих активів і не зменшувати загального обсягу накопиченого майна.

Окремим напрямом формування заощаджень домогосподарств є процеси переходу багатства людини, за досягнення нею похилого віку, нащадкам. У результаті такого процесу багатства наступного покоління становить майно, накопичене попереднім поколінням, тому важливим фактором формування заощаджень домогосподарств у сучасних умовах є фінансові та нефінансові активи, які переходить від одного покоління до іншого через механізм успадкування. Американські вчені Л. Котлі- коф і Л. Саммерс навіть стверджують, що “трансферти між поколіннями є основним елементом, що визначає накопичення багатства у США”[356].

Таким чином, в сучасній економічній науці виокремилися два основні підходи до формування особистих заощаджень: перший ґрунтується на гіпотезі життєвого циклу індивіда, другий — на концепції трансфертів між поколіннями однієї родини. Вони не суперечать один одному, а лише доповнюють і відображають специфіку країн з різним рівнем економічного розвитку й середніх доходів на одну особу.

ІІІ етап - прогнозування інвестиційного потенціалу грошових доходів домогосподарств. Центральне місце в механізмі реалізації інвестиційного потенціалу грошових доходів домогосподарств посідає прогнозування інвестиційного потенціалу грошових доходів домогоспо- дарств. Його можна будувати як на мікро-, так і на мезо- та макрорівнях залежно від мети прогнозу. Споживачами результатів прогнозу можуть бути управлінці на рівні домогосподарства, регіону або міністерства та інших органів загального державного управління, які приймають відповідні управлінські рішення щодо використання інвестиційного потенціалу домогосподарств. Процедура прогнозування інвестиційного потенціалу домогосподарств вимагає наявності певних інформаційних джерел даних, а також використання адекватної методики прогнозування.

На мікрорівні домогосподарства займаються фінансовим плануванням за допомогою таких інструментів, як план-прогноз і бюджет домо- господарства. План-прогноз складається для регулювання в часі фінансових витрат, що дає змогу ефективніше використовувати власні активи й визначити обсяги залучення зовнішніх джерел. Складання бюджету допомагає відстежувати та контролювати обсяги й структуру як доходів, так і витрат. Наприклад, у випадку коли доходи перевищують витрати, цей профіцит спрямовується на збільшення заощаджень, які можна з часом інвестувати за допомогою фінансових інструментів або у власний бізнес. У разі наявності дефіциту бюджету домогосподарство, проаналізувавши структуру витрат, може дійти висновку, що слід скоротити поточні витрати та зменшити обсяг інвестицій або взяти кредит для розширення свого бізнесу з метою поповнення дохідної частини бюджету. В Україні фінансове планування на рівні домашніх господарств має специфічні риси, до яких належать вузький горизонт планування і, відповідно, прийняття рішень щодо інвестицій в умовах загальної макроеко- номічної нестабільності.

На мезорівні органи місцевого управління за допомогою прогнозування інвестиційного потенціалу домогосподарств свого регіону мають можливість планувати заходи щодо його залучення для економічного розвитку. На макрорівні органи загального державного управління можуть використовувати прогноз інвестиційного потенціалу домогоспо- дарств країни для залучення додаткових інвестиційних ресурсів для економічного й соціального розвитку. Основні пріоритети державної інвестиційної політики - визначення формування належної інфраструктури фінансового ринку та стимулювання вкладень у реальний сектор економіки повинні базуватися на результатах відповідного якісного аналізу й прогнозу.

IV етап - інвестування ресурсів у фінансові та нефінансові активи. Теоретично трансформація заощаджень домашніх господарств у інвестиції передбачає майбутнє зростання доходу за рахунок максимально прибуткового вкладення вільних грошових доходів за умови мінімізації інвестиційних ризиків. На практиці відбувається трансформація заощаджень у вкладення, які дають дохід у грошовій формі (акції, облігації, частки в пайових фондах, банківські депозити на фінансовому ринку), і вкладення, які дають дохід у вигляді збільшення початкової вартості нефінансових активів (на ринку капітальних товарів-активів у вигляді основних засобів, оборотних активів та інших товарів). Український досвід свідчить, що основною метою інвестування готівкової національної та іноземної валюти є не стільки отримання доходу, скільки збереження її вартості в умовах інфляції для страхування від інфляційного знецінення, а вже потім, за можливості використання їх як капіталу. Інфляція зумовлює нестійкість формування заощаджень домогосподарств, призводить до знецінення заробітних плат, пенсій і допомог. Крім цього, від інфляції потерпають представники середнього класу, які мають менше можливостей для індексації своїх доходів. Вони, як правило, є власниками капіталів, розміщених в основному у кредитній сфері. Коли їхні капітали починають знецінюватися, основну вигоду від підвищення цін отримують боржники, а кредитори зазнають відчутних збитків. В Україні дотепер не завершено процес формування середнього класу, який є основним інвестором в економічно розвинутих країнах світу. Як стверджує Т. О. Кізима, “Під час формування особистих інвестиційних портфелів представники вітчизняного середнього класу традиційно виявляють мотив обережності, витрачаючи значні кошти на покращання житлових умов, придбання заміського будинку, відпочинок, лікування тощо, тоді як отримання інвестиційного доходу як важливого джерела для збільшення свого сукупного багатства не стало пріоритетною метою заощаджень представників середнього класу”[357].

В умовах сучасної фінансово-економічної нестабільності ефективність трансформації заощаджень домогосподарств у інвестиції знижується.

За даними НБУ, за період з початку кризи (2008-2009 рр.) депозити домашніх господарств скоротились на 3762 млн грн і становили на кінець 2009 р. 214 098 млн грн. Але ця тенденція змінилась - уже на кінець 2010 р. депозити збільшились до 275 093 млн грн, а в 2011 р. - до 310 390 млн грн. Такого приросту досягнуто переважно за рахунок збільшення вкладів у національній валюті[358].

Важливим об'єктом для інвестування є банківські метали й інвестиційні монети. За останніх 10 років вартість тройської унції золота виросла втричі, з року в рік стаючи все привабливішим видом інвестицій. Сьогодні банки України пропонують клієнтам не тільки банківські метали, а й інвестиційні, ювілейні і пам'ятні монети. Інвестиційні монети і банківські метали мають вищу пробу (чистоту металу у вазі).

Ювілейні монети карбуються з дорогоцінних металів меншої проби, а пам'ятні - більше цінуються нумізматами, не містять дорогоцінних металів і карбуються з нейзильберу. Банківські метали та інвестиційні монети стали своєрідною “подушкою безпеки” на випадок гіперінфляції будь-якої валюти і завжди зберігають свою ліквідність.

V етап - отримання доходу в результаті ефективного управління інвестиційним портфелем. Одним з основних завдань реалізації інвестиційного потенціалу грошових доходів домогосподарств є оптимізація їхнього інвестиційного портфеля з метою зниження фінансових ризиків і підвищення дохідності вкладень.

В Україні з початку XXI ст. спостерігається лібералізація фінансових відносин і поява нових фінансових інструментів, що спричинило зміни обсягів та структури інвестиційних портфелів домашніх господарств і водночас зростання фінансових ризиків.

Необхідно також зазначити, що в Україні не створені належні умови для диверсифікації інвестицій, тому потенційні інвестори високо оцінюють фінансові ризики. Через це протягом тривалого періоду відносно безпечними формами заощаджень вважалися купівля іноземної валюти і вкладення депозитів у банківські установи.

Для створення відповідного інституційного середовища державна інвестиційна політика має визначити формування належної інфраструктури фінансового ринку та стимулювати вкладенння домогосподарств у високодохідні галузі економіки. Інститут функціонує через введення системи обмежень на поведінку людей, забезпечує економічних агентів необхідною інформацією, формує очікування щодо поведінки інших суб'єктів і створює умови для формування переваг. Інститути, закріплюючи формальні і неформальні правила й норми поведінки, сприяють мінімізації транзакційних витрат, зниженню ризику та невизначеності навколишнього середовища.

Держава повинна регулювати приватні інвестиції, а її роль у цьому процесі має полягати у правовому регулюванні та ліцензуванні окремих видів діяльності. Крім цього, необхідно забезпечити системи державного контролю за утвореннями фінансових пірамід та інших зловживань із вкладеннями домогосподарств.

Держава як регулятор економічних процесів має сформувати розвинену правову й нормативну базу, що забезпечує розподіл відповідальності між державою, кредитно-фінансовими інститутами і домогоспо- дарством у процесі вибору способів, інструментів і методів трансформації заощаджень домашніх господарств в інвестиції, організувати систему якісного нагляду за діяльністю фінансових посередників. Соціальна значущість заощаджень домогосподарств накладає особливу відповідальність на фінансово-кредитні інститути за їх збереження і примноження. Це вимагає від них забезпечення ефективного управління своїми активами і пасивами на основі розробки й реалізації внутрішніх правил своєї діяльності, яких дотримуються всі співробітники. Ефективна система регулювання фінансового ринку здатна стримувати приплив спекулятивного капіталу, сприяє формуванню довгострокових інвестиційних ресурсів за рахунок використання внутрішніх джерел, зокрема заощаджень домогосподарств.

Таким чином, до особливостей процесу реалізації грошових доходів домогосподарств в інвестиції в сучасних умовах української економіки слід віднести: неефективність державної інвестиційної політики; відсутність економічних умов для диверсифікації інвестицій; незавершеність процесу формування середнього класу як основного інвестора в національну економіку; макроекономічну нестабільність, зумовлену фінансово-економічною кризою; зростання фінансових ризиків; наявність значного об'єму неорганізованих заощаджень; нерозвинутість соціально значущих способів трансформації заощаджень домогосподарств в інвестиції; слабкість банківської системи як основного в Україні інституту, що акумулює заощадження домогосподарств, нездатного нарощувати об'єми кредитів для фінансування інвестиційних проектів; недостатню привабливість вітчизняного фондового ринку для українських компаній; відсутність широкого спектра зрозумілих і доступних населенню фінансових інструментів.

7.3.

Еще по теме ІНВЕСТИЦІЙНИЙ ПОТЕНЦІАЛ ФІНАНСОВИХ І НЕФІНАНСОВИХ АКТИВІВ ДОМОГОСПОДАРСТВ:

- 5.3. Фінансове забезпечення формування необоротних активів підприємства

- Тема 5. Фінансово-інвестиційна діяльність підприємств

- 8.4 Домогосподарства як сфера споживання. Витрати домогосподарства

- ЗМЕНШЕННЯ КОРИСНОСТІ АКТИВІВ

- Пріоритети управління фінансами домогосподарств

- Роль держави в інвестиційному процесі

- 12.2.7. Ресурсний потенціал АПК

- 10.3. Рівновага домогосподарства як споживача

- 107. Повна зайнятість, виробничий потенціал та ефективність виробництва.

- Інвестиційна діяльність населення

- Експертиза інвестиційних проектів

- 2.2. Комунікативний потенціал унормованих законодавством форм безпосередньої участі громадян

- 10.1. Бюджетне обмеження домогосподарства

- ГЛАВА 12. 1. Економічний потенціал США

- 9.2.2.1. Визначення потреби в інвестиційному капіталі

- 8.3 Доходи домогосподарств та їхня структура