МЕХАНІЗМ УДОСКОНАЛЕННЯ УПРАВЛІННЯ ФІНАНСАМИ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ НА ОСНОВІ ПОЛІПШЕННЯ ІНФОРМАЦІЙНОЇ ПІДТРИМКИ ПРИЙНЯТТЯ РІШЕНЬ

Обсяги державних видатків у країнах Європейського Союзу обумовлені надходженнями до державних бюджетів цих країн. Впровадження аналогічної моделі управління державними фінансами в Україні потребує глибшого вивчення чинників, що формують доходи Державного бюджету України.

Розкриття глибинних механізмів формування дохідних фінансових потоків дасть змогу визначити граничний обсяг державних видатків й уникнути чималих бюджетних дефіцитів.Дослідження формування податкових надходжень до загального фонду Державного бюджету України здійснювалося на основі таких припущень:

1. Доходи державного бюджету визначаються обсягами національного доходу, виробленого корпоративним сектором, тому найважливішим індикатором для прогнозування руху коштів від корпоративного сектору до держави є обсяги реалізації промислової продукції та роздрібного товарообороту підприємств.

2. Упродовж року доходи корпоративного сектору формуються нерівномірно, через що й доходи загального фонду держбюджету України перебувають під впливом сезонних коливань. Отже, доцільно розглянути залежність між доходами держбюджету та рівнем ділової активності корпоративного сектору із піврічним лагом.

3. З метою елімінування впливу інфляції на макроекономічні показники досліджувались відносні показники - ланцюгові темпи зростання порівняно з попереднім місяцем чи кварталом.

4. Виявлені під час дослідження лагові залежності між діловою активністю корпоративного сектору та доходами державного бюджету мають бути покладеними в основу прогностичних моделей, на основі яких із певним рівнем надійності можна буде розраховувати відсоток приросту чи зниження податкових та інших надходжень до бюджету у коротко- та середньостроковій перспективі.

5. У випадку отримання статистично значимих результатів нейро-не- чіткого моделювання доцільно рекомендувати таке правило планування видатків Державного бюджету України: ланцюгові темпи приросту видатків порівняно з попереднім кварталом мають дорівнювати величині розрахункових темпів приросту доходів держбюджету за цей самий період.

Перевагою нечітко-множинного підходу, порівняно з моделями прогнозування грошових коштів, розробленими засобами кореляційно-ре- гресійного аналізу, є можливість вивчення прихованих взаємозв'язків елементів часових рядів, для яких не виявляється висока автокореляція. Звичайно, за відсутності статистично значимого стохастичного взаємозв'язку між коливаннями обсягів грошових потоків у рівні проміжки часу мінливість, іноді циклічна, сум грошових розрахунків може пояснюватись на основі умовиводів. Так, якщо півроку тому розпочався спад обсягів реалізації у промисловості й торгівлі, то цілком закономірно, що в поточному кварталі доходи загального фонду державного бюджету скоротяться. Циклічна мінливість ділової активності корпоративного сектору обов'язково повинна враховуватись на всіх етапах управління державними фінансами, зокрема обсяги державних видатків мають синхронізуватись із періодами підвищення та скорочення надходжень до бюджету.

Зазначені міркування зумовили вибір нейро-нечіткої гібридної моделі прогнозування динаміки доходів державного бюджету як інструменту дослідження. Цей інструментарій було запропоновано[341] як засіб удосконалення управління грошовими потоками будівельних та енергетичних підприємств в умовах невизначеності. Аналогічна модель використана[342] з метою розроблення експертної системи прогнозування валютного курсу. Розроблено науково-методичний підхід[343] до прогнозування тенденцій фінансового ринку на основі хвиль Еліота, причому складові кожної хвилі на етапі проектування фаззі-систем запропоновано визначати емпіричним шляхом, що, звичайно, ускладнює процес побудови такого нечіткого алгоритму. Однак проблема впровадження засобів інтелектуального аналізу даних в управління фінансами на інституційному рівні держави і досі лишається невирішеною.

За допомогою гібридних нейро-нечітких моделей цілком можливо побудувати систему нечіткого висновку типу Сугено, застосування якої забезпечить якнайменшу помилку апроксимації прогнозних обсягів надходжень до державного бюджету.

Порівняно кращі результати прогнозування із застосування алгоритмів нечіткого висновку, аніж кореляційно-ре- гресійних моделей, пов'язані з тим, що розрахункове значення вихідної змінної визначається як середньозважене лінійних комбінацій вхідних змінних, а при обґрунтуванні коефіцієнтів лінійних рівнянь залежностей між входами й виходами та інших кількісних параметрів нечіткого алгоритму (таких як функції належності) застосовується досконаліша розрахункова процедура - навчання нейромережі за методом зворотного розповсюдження помилки, в основу якої покладено мінімум відхилення між розрахунковим і фактичним значенням вихідної змінної.Вхідними даними для побудови нейро-нечіткої гібридної моделі впливу реального сектору на формування дохідних грошових потоків державного бюджету стали дані офіційної макроекономічної статистики щодо обсягів реалізації промислової продукції й товарообороту роздрібної торгівлі за 2008 р. - І півріччя 2013 року[344].

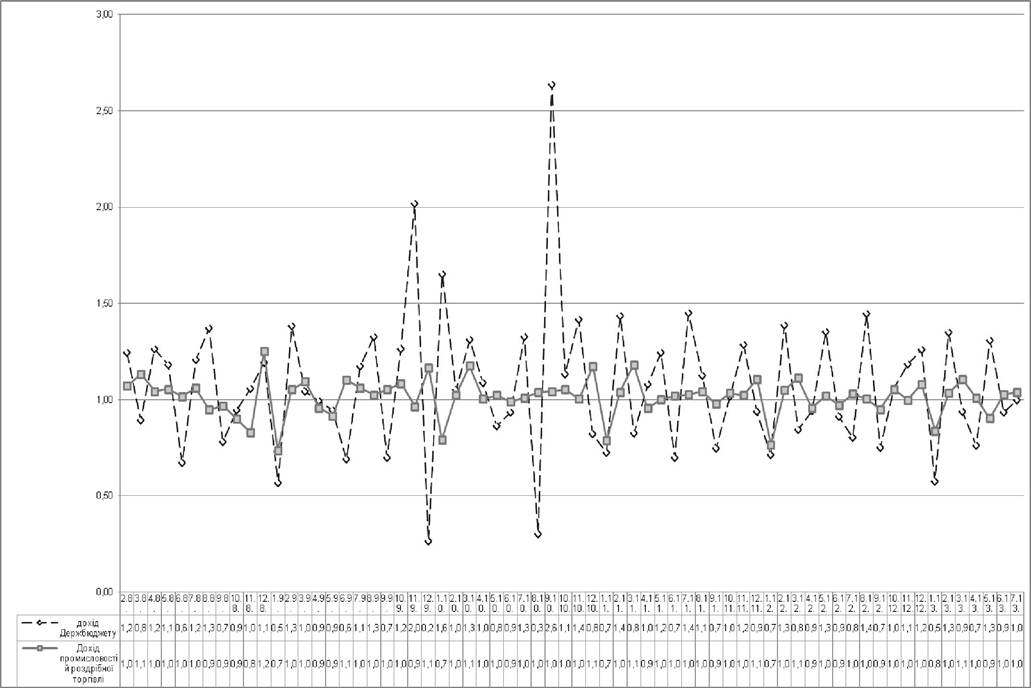

Спочатку було розраховано щоквартальні ланцюгові темпи приросту сумарного обсягу реалізації промислової продукції й роздрібного товарообороту, а також щоквартальні індекси зростання доходів державного бюджету (рис. 7.1). За графіком можна виявити періодичну мінли-

Рис. 7.1. Динаміка доходів реального сектору і Державного бюджету України

Складено автором.

вість обох показників, однак частота та періоди коливань доходів реального сектору й державного бюджету не збігаються. Проте, навіть не вдаючись до спеціальних методів статистичного аналізу (таких як побудова періодограм), з графіка (див. рис. 7.1) можна помітити, що зростання та зниження доходів реального сектору відбувається з незначним випередженням аналогічних коливань доходів державного бюджету. Крім того, амплітуда коливань доходів реального сектору істотно нижча за коливання доходів державного бюджету - за винятком двох періодів: січень 2011 та 2012 рр.

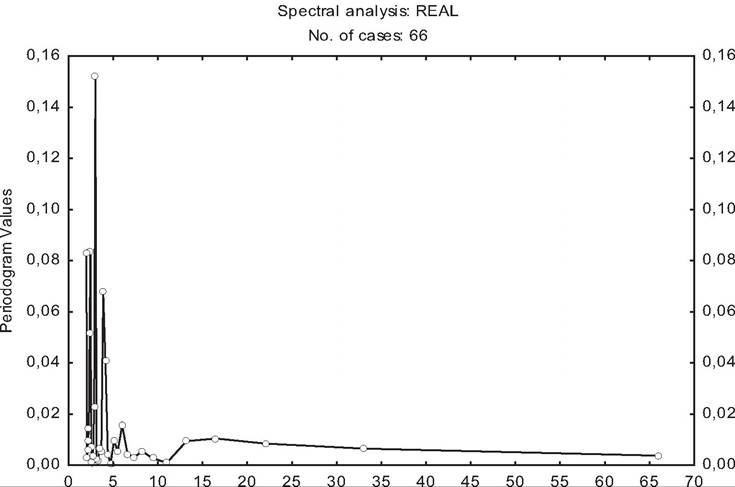

Хаотична мінливість темпів зростання досліджуваних показників може пояснюватись накладанням сукупності циклічних хвиль із різними періодами впливу. Застосування модуля Фур'є-аналізу програми Біаіі.чііса 8.0 дало змогу виявити найважливіший цикл коливань фінансових потоків ІСЕ. Зокрема, для доходів промисловості й торгівлі такий цикл складає 1 квартал (тобто 3 місяці), про що свідчить максимум на періодограмі (рис. 7.2). Триваліший цикл коливань становить півроку, втім його вплив на загальну періодичність порівняно незначний, проте більш значимий, аніж у річного чи триваліших циклів.

Враховуючи результати спектрального аналізу, при побудові нейро- нечіткої мережі досліджувалась залежність динаміки доходів державного бюджету від динаміки доходів промисловості та роздрібної торгівлі у поточному й попередньому кварталі.

Показники темпів приросту доходів корпоративного та державного сектору (діаграма на рис. 7.1) було згруповано у вигляді кортежів-трі- йок: таке групування відображає залежність між двома показниками економічного зростання - за підсумками поточного та попереднього кварталів і приростом надходжень до державного бюджету. Кортеж- трійка являє собою сукупність спостережень темпів зростання доходів досліджуваних ІСЕ, при цьому використано такі позначення:

х0 - ланцюговий поквартальний темп зростання обсягів реалізації промислової продукції та роздрібного товарообігу в поточному кварталі, вхідна змінна;

X1 - ланцюговий поквартальний темп зростання обсягів реалізації промислової продукції та роздрібного товарообігу, що на 1 квартал передує поточному (тобто із лагом у три місяці), вхідна змінна;

у - ланцюговий поквартальний темп зростання доходів державного бюджету у поточному місяці, вихідна змінна.

Period

Рис. 7.2. Спектральна щільність ряду динаміки реалізації промислової продукції і роздрібного товарообігу має пік на періоді 3 місяці, а також дещо слабший піврічний

Складено автором.

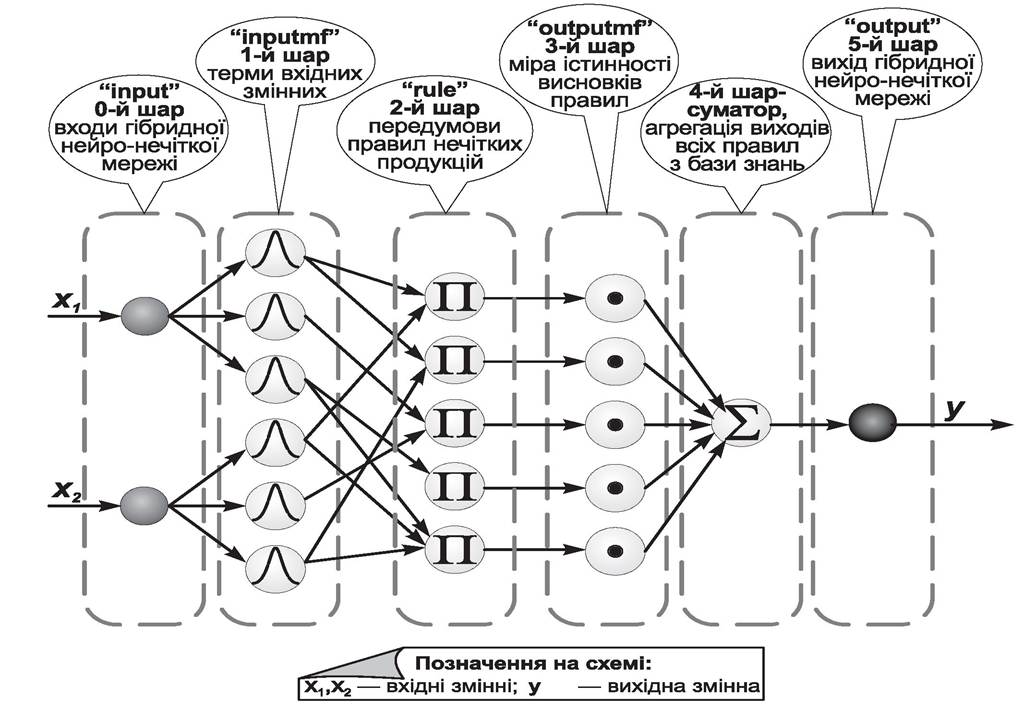

Обчислення параметрів функцій, використаних алгоритмом нечіткого висновку, здійснюється під час навчання нейронної мережі (рис. 7.3) на основі частини вхідного масиву даних - навчальної вибірки.

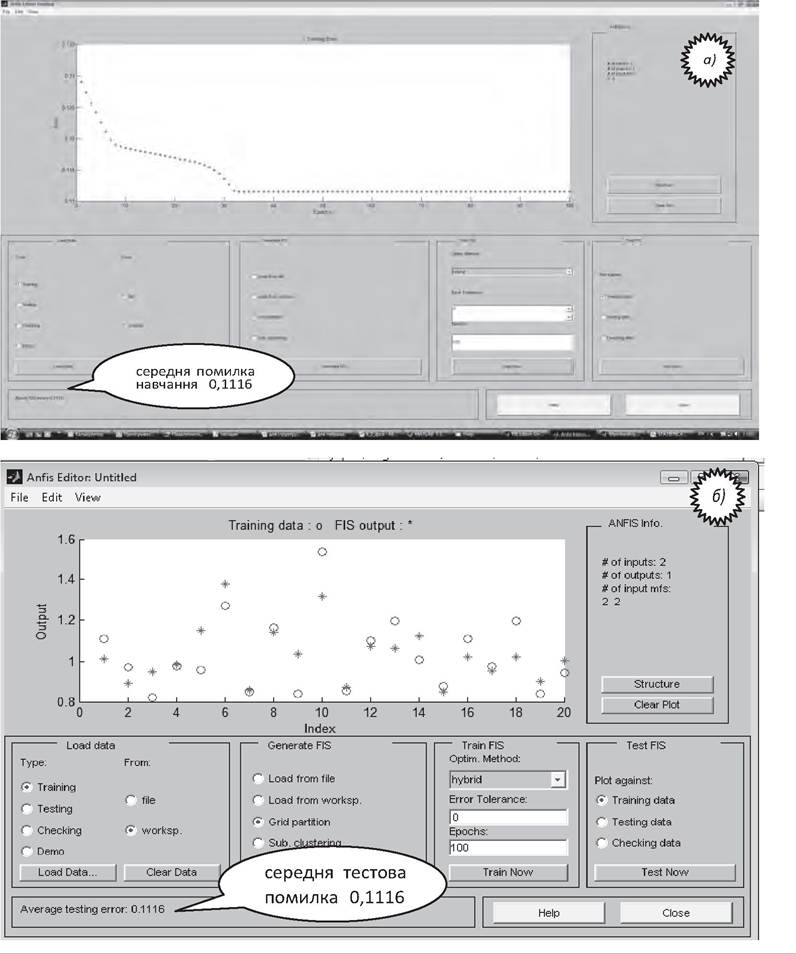

Якість навчання мережі визначається помилкою апроксимації для решти вхідних даних, що складають тестову вибірку. Чим менша помилка апроксимації, тим краще навчена мережа. Для проектованої системи нечіткого висновку помилка апроксимації дорівнювала 0,1116 (рис. 7.4, б). Навчання нейро-нечіткої мережі здійснювалось за допомогою програмного середовища MATLAB із застосуванням вбудованого редактору ANFIS. При цьому середня помилка для навчальної вибірки становила 0,1116 після 100 ітерацій (рис. 7.4, а).

Отже, прогноз зростання обсягів щоквартальних надходжень державного бюджету вимагає близько 11,16-відсоткового довірчого інтервалу. Для порівняння варто навести статистичні характеристики лінійної

Рис. 7.3. Структурна модель гібридної нейро-нечіткої мережі

Складено автором.

ФІНАНСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ УКРАЇНИ

Рис. 7.4. Результати нейро-нечіткого моделювання

в середовищі Аnfis-еditоrу МАТЬАВ: а) значення середньої помилки моделі в процесі навчання; б) результати тестування моделі

Складено автором.

регресійної моделі, побудованої за допомогою “традиційного” кореля- ційно-регресійного аналізу: R-квадрат становить 0,484, а помилка апроксимації - 0,14, що свідчить про нижчу якість лінійної регресійної моделі. За результатами тестування гібридної нейро-нечіткої моделі (рис. 7.4, б) встановлено, що помилка розрахунків, пов'язана із недооцінкою динаміки доходів державного бюджету, зустрічається частіше, ніж помилка, пов'язана з переоцінкою. Застосування моделі інформаційної підтримки рішень щодо узгодження динаміки державних видатків із змінами ділової активності корпоративного сектору не загрожуватиме бюджетній безпеці, оскільки не спричинятиме надмірного витрачання державних фінансових ресурсів.

База знань, сформульована за допомогою системи нейро-нечіткої гібридної мережі, представлена в табл. 7.1, 7.2.

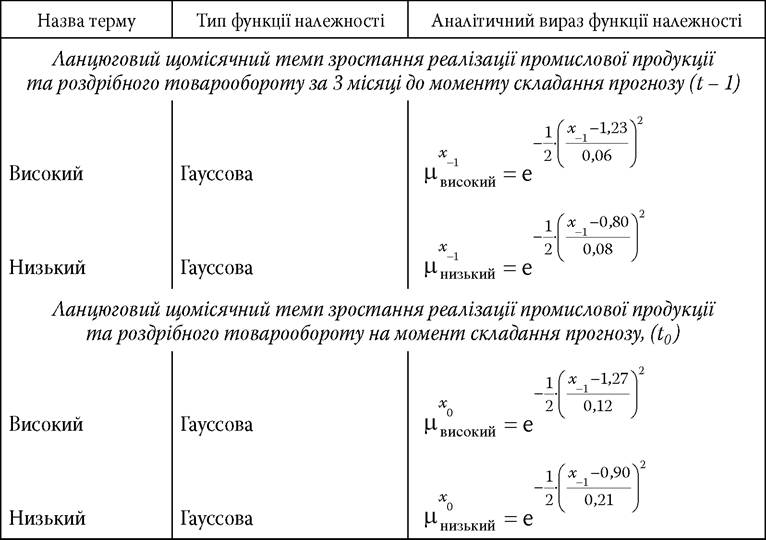

Таблиця 7.1

Функції належності вхідних змінних, використані при побудові гібридної нейро-нечіткої моделі для прогнозування доходів Державного бюджету України

Складено автором.

Відповідно до табл. 7.1, за допомогою нейронної мережі було визначено кількісні критерії діагностики ділової активності промисловості й торгівлі: високі темпи зростання реалізації цих галузей національного господарства у будь-якому періоді виявляються 23-відсотковим ланцюговим приростом. Такий висновок зроблено з огляду на значну подібність параметрів функцій належності для терму “високий” у кожної з вхідних змінних. Параметри функцій належності терму “низький” мають незначні розбіжності, тому зі 100-відсотковою впевненістю можна стверджувати, що спад ділової активності промисловості та роздрібної торгівлі відбувається тоді, коли їх скорочення становитиме 20 % та більше порівняно з попереднім періодом (місяцем, кварталом).

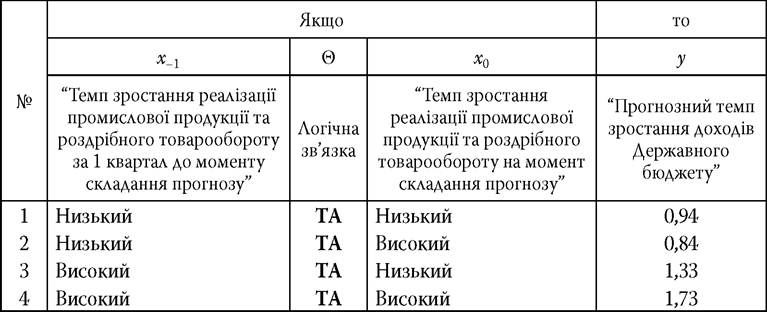

Згідно з розрахунками (табл. 7.2), доходи державного бюджету циклічно змінюються залежно від динаміки доходів промисловості та роздрібної торгівлі. З метою запобігання чималим бюджетним дефіцитам, слід здійснювати бюджетні видатки так, щоб їхня динаміка синхронізувалась із динамікою бюджетних доходів. Беззаперечною перевагою запропонованої інноваційної моделі управління державними фінансами є врахування сезонних коливань ділової активності у реальному секторі, що можна встановити, аналізуючи табл. 7.2.

Таблиця 7.2

Нечітка база правил для прогнозування динаміки доходів Державного бюджету України

Складено автором.

Процес обчислення прогнозної величини видатків Державного бюджету України на основі результатів побудови гібридної нейро-нечіткої мережі включає такі етапи:

1. Розрахунок темпу зростання реалізації промислової продукції та роздрібного товарообороту.

2. Визначення міри впевненості щодо характеристики темпу зростання реалізації промислової продукції та роздрібного товарообігу у поточному й попередньому кварталах (μx∕) (на основі табл. 7.1) та обчислених на етапі 1 значень х0 та 1.

3. Обчислення можливих варіантів динаміки доходів державного бюджету у прогнозному кварталі (у) згідно з табл. 7.2.

4. Визначення міри впевненості щодо реалізації j-го варіанта динаміки доходів державного бюджету (μyz∙) як добутку значень (μx∕), встановлених на етапі 2. Порядок відбору цих співмножників визначається відповідно до табл. 7.2.

5. Розрахунок прогнозного чіткого значення темпу зростання доходів державного бюджету у прогнозному кварталі (У*) як зваженої оцінки результатів етапу 3. Вагами при цьому виступають міри істинності правил, розраховані на етапі 4. Таким чином, для У* використовується формула:

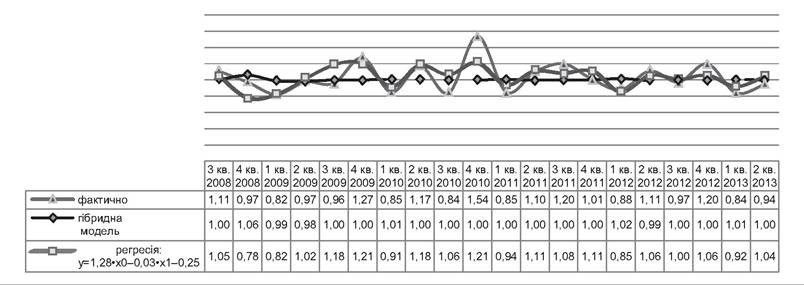

На рис. 7.5 наведено результати розрахунків прогнозних значень темпу зростання обсягів розрахунків з кредиторами, визначені за допо-

Рис. 7.5. Фактична поквартальна динаміка доходів державного бюджету та її розрахункові значення, розраховані за допомогою гібридної нейро-нечіткої мережі і лінійної двофакторної регресії

Складено автором.

могою гібридної мережі, лінійної регресії порівняно із значеннями вихідної змінної в тестовій вибірці. Як свідчать графік і розрахунки, гібридна модель, хоч і не забезпечує абсолютну точність очікуваної динаміки доходів державного бюджету, проте, з урахуванням 11-відсотково- го довірчого інтервалу, дає можливість зробити прийнятний прогноз щодо бюджетних надходжень та економічно обґрунтованих змін обсягів державних видатків.

Застосування інтелектуального аналізу даних в управлінні фінансовими потоками ІСЕ дає змогу поліпшити процеси бюджетного планування й контролю, оскільки точність розрахунків і достовірність апроксимації гібридних нейро-нечітких алгоритмів вища, ніж використання моделей, побудованих на основі кореляційно-регресійного аналізу.

7.2.