СТАНОВЛЕННЯ НАЦІОНАЛЬНОЇ МОДЕЛІ ФІНАНСУВАННЯ РЕАЛЬНОГО СЕКТОРУ ЕКОНОМІКИ УКРАЇНИ

На початку ринкових трансформацій у 1990-ті роки українському фінансовому сектору були властиві такі основні риси: а) переважання депозитних установ; б) борговий характер і незначна роль пайових фінансових інструментів; в) посилене державне регулювання і значна частка державних цінних паперів; г) виконання банками операцій з розміщення цінних паперів на первинному ринку, комісійні операції з ними, інвестування за свій рахунок в акціонерні капітали підприємств.

Проте у формуванні ринку цінних паперів, який тільки почав розвиватися, було здійснено спробу реалізувати ринкову американську модель, адже:1) у 1990-ті роки ця модель зарекомендувала себе як така, що забезпечує найуспішніший розвиток ринку капіталу;

2) інвестори США займали лідируючі позиції серед глобальних інвесторів у світі;

3) саме американські експерти виступили як консультанти українських реформаторів за здійснення приватизації і формування ринку.

Щодо поглядів практиків того періоду, то цікавими з цього приводу є міркування С. Оксанича, президента інвестиційної компанії “Кінто”: “УФБ до вподоби французька модель фондового ринку. Банки пропонують прийняти німецьку, де саме банкам належить домінуюча роль. Я особисто - за американську модель, де банки дещо дистанційовані від фондового ринку. Так, у Сполучених Штатах банки працюють на фондовому ринку, але через свої дочірні підприємства. І це, передусім, забезпечує стабільність самої банківської системи”[263].

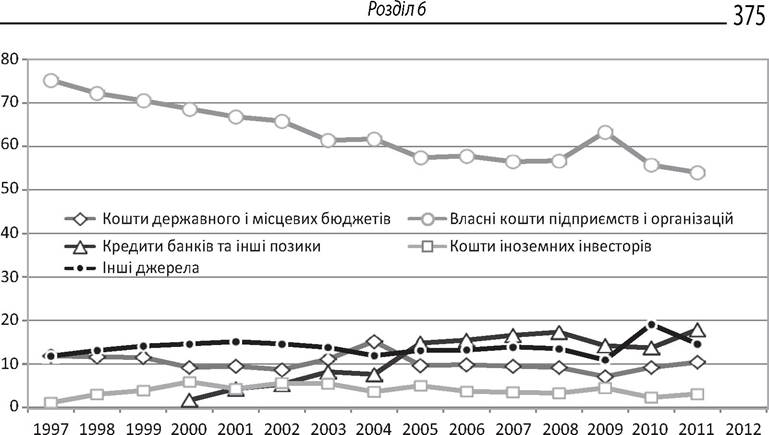

Рис. 6.1. Зміни структури інвестицій в основний капітал за джерелами фінансування в Україні, %

Примітка. Розробка даних у наведеній структурі здійснюється з 1997 р.

Складено і розраховано за: Державна служба статистики України [Електронний ресурс]. - Режим доступу: www.ukrstat.gov.ua.

Формування тієї або іншої моделі фінансового сектору безпосередньо залежить від джерел інвестиційних ресурсів. На етапі накопичення фінансування капітальних вкладень здійснювалось переважно за власні кошти підприємств і організацій (рис. 6.1). У 1990-х роках кредити банків і потенціал ринку цінних паперів увійшли в “інші джерела фінансування” і, як свідчать дані, ця група становила надто незначну частку інвестицій в основний капітал - з 3,7 % у 1997 р. до 7,8 % у 1999 р. При цьому ставки за кредитами і депозитами залишались в Україні одними з найвищих у світі. Ставка рефінансування НБУ у 45 % на кінець 1999 р. не відповідала нормі прибутковості реального сектору, а рівень монетиза- ції (17,6 %) - нормативному показнику розвинутих країн (60-70 %).

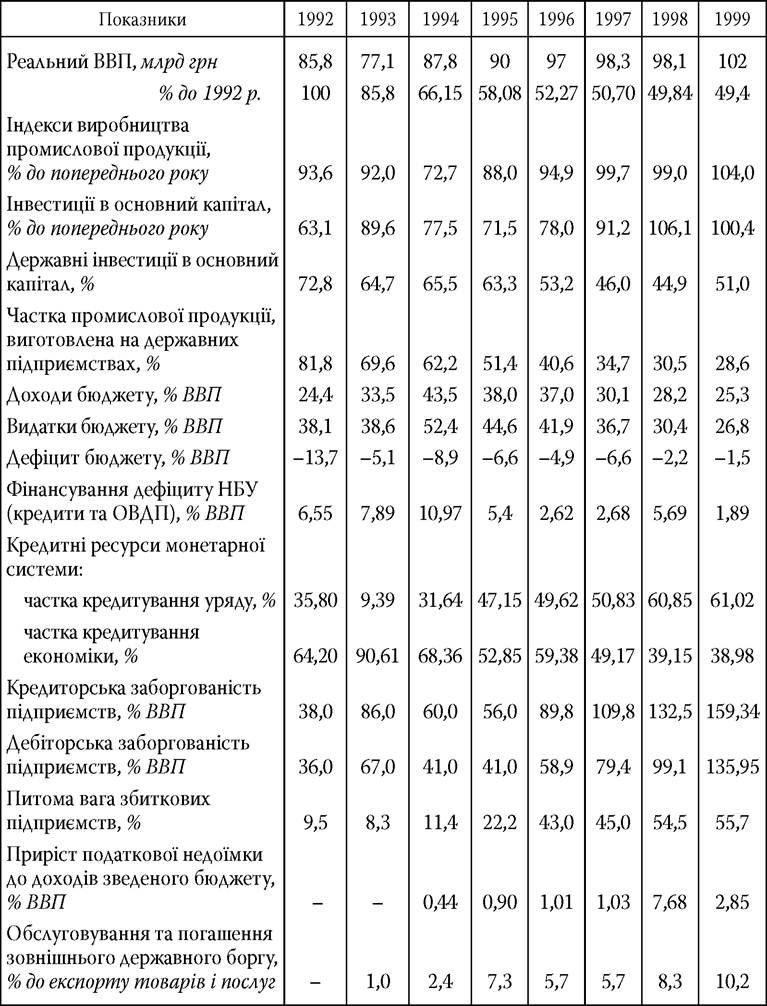

Грошові ресурси спрямовувались на кредитування уряду (табл. 6.1). Частка цього кредитування суттєво перевищувала кредитування економіки. Діаграма, представлена на рис. 6.2, наочно показує, що темпи зростання обсягів промислового виробництва перевищують темпи зростання інвестицій в основний капітал, банківське кредитування має позитивні тенденції, але дуже незначною залишається роль фондового ринку в економічних процесах. Це означає, що існуюча модель фінансового

Таблиця 6.1

Динаміка показників розвитку економіки України

Закінчення табл. 6.1

Складено за: Народне господарство України у 1992 році : стат. щорічник / відп. за вип. В. В. Самченко. - К. : Техніка, 1993. - С. 7-8; Народне господарство України у 1993 році : стат. щорічник / відп. за вип. В. В. Самченко. - К. : Техніка, 1994. - С. 8; Статистичний щорічник України за 1994 рік / відп. за вип. В. В. Самченко. - К. : Техніка, 1995. - С. 11, 117-118; Статистичний щорічник України за 1995 рік / відп. за вип. В. В. Самченко. - К. : Техніка, 1996. - С. 14, 345-348; Національний банк України [Електронний ресурс].

- Режим доступу: www.bank.gov.ua. сектору не виконує своїх функцій, адже банківський капітал не забезпечує довгострокового інвестиційного попиту, темпи збільшення кредитів перевищують темпи зростання інвестицій, а ринок акцій не сприяє формуванню нової структури власності і переливу капіталу. Така модель має спекулятивний характер і обслуговує здебільшого потреби великих корпорацій.

Рис. 6.2. Динаміка основних інвестиційних індикаторів України, млрд грн

Складено і розраховано за: Державна служба статистики України [Електронний ресурс]. - Режим доступу: www.ukrstat.gov.ua.

При цьому “гіперболізація ринку ОВДП створила проблеми управління ним та підтримки стабільності, що особливо виявилось у період фінансових криз 1997-1998 рр.”[264]. У табл. 6.1 в 1997 р. банки мали ОВДП на суму близько 2 млрд грн, а кредити реальному сектору становили 5,5 млрд грн.

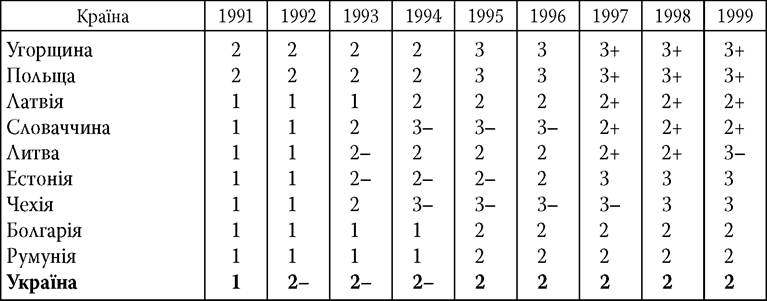

В Україні існувала нагальна потреба в радикальних економічних реформах, проте вплив наявних недепозитних фінансових інститутів на цей процес, на жаль, практично дорівнював нулю. Натомість розвиток фінансового сектору забезпечувався банківськими установами. Активи недепозитних фінансових корпорацій усе ще залишались незначними порівняно з депозитними. Негативну роль відіграла відсутність регулятора і кардинальних реформ у сфері їх функціонування. Як бачимо з табл. 6.2 і 6.3, Чехії, Угорщині, Польщі, Словенії, Словаччині і країнам Балтії до 1994 р. вдалося реалізувати реформи у цій сфері. У розвинутіших країнах колишнього соціалістичного табору активи цих установ

Таблиця 6.2

Динаміка показників реформ у сфері діяльності недепозитних фінансових установ

Примітка: оцінка на червень і дається за шкалою від 1 до 4+ (1 - незначні початкові реформи; 4+ - відповідність нормам розвинутих країн; “+”, “-” - відповідність третині величини показника).

Складено за: Berglof Е. The Great Divide and Beyond: Financial Architecture in Transition / Е. Berglof, P. Bolton // Journal of Economic Perspectives. - 2002. - Vol. 16(1). - Р. 5-12; Інституційні засади формування економічної системи України: теорія і практика / за ред. З. Ватаманюка. - Л. : Новий світ-2000, 2005. - 648 с.

Таблиця 6.3

Активи недепозитних фінансових установ світу у 2000 р., % ВВП

Складено за: Berglof Е. The Great Divide and Beyond: Financial Architecture in Transition / Е. Berglof, P. Bolton // Journal of Economic Perspectives. - 2002. - Vol. 16(1). - Р. 5-12; Інституційні засади формування економічної системи України: теорія і практика / за ред. З. Ватаманюка. - Л. : Новий світ-2000, 2005. - 648 с.

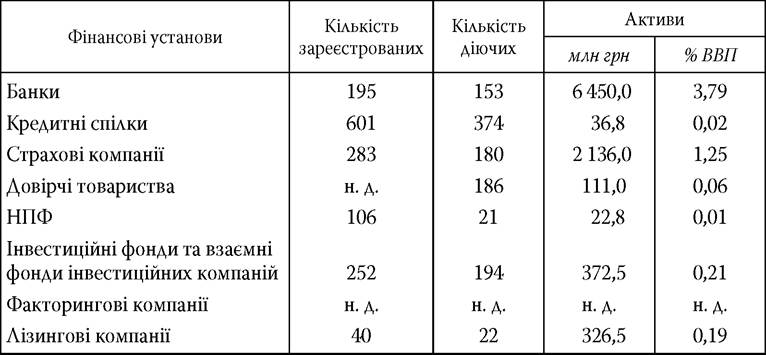

становили близько 12 % ВВП, а у високорозвинутих - перевищували 60 %. Показники діяльності фінансових установ в Україні на 2000 р. наведено у табл. 6.4.

Нині в Україні відбувається збільшення обсягів інвестицій в основний капітал за рахунок банківських та інших позик. Так, їх частка зросла з 1,7 % у 2000 р. до 17,3 % у 2008 р., тобто практично у 10 разів. Швидкі темпи нарощування операцій банків (табл. 6.5) стали можливими завдяки розширенню посередницької діяльності цих фінансових інститутів, що виявилось у зростанні попиту інших інституційних одиниць економіки на позикові кошти. Проте кредитний бум був пов'язаний із валютизацією і наданням незабезпечених кредитів, зниженням вимог до позичальників, зростанням ризиків і послабленням ри- зик-менеджменту.

Звичайно, інвестування реального сектору відновлюється, проте основним джерелом інвестиційних ресурсів залишаються власні кошти підприємств і організацій з тенденцією їх зменшення з 65,8 % у 2002 р. до 54 % у 2011 р. Частка кредитів банків та інших позик знизилась із 17,3 % у 2008 р. до 13,7 % у 2010 р., а надалі зросла до найвищого значення

Таблиця 6.4

Показники діяльності фінансових корпорацій України у 2000 р.

Складено і розраховано за: Україна. Фінансовий сектор та економіка. Нові стратегічні завдання / А. Роу, Ю. Власенко, І. Жиляєв та ін. ; ред. А. Роу. - Вашингтон : Світовий Банк, 2001. - 120 с.; Державна служба статистики України [Електронний ресурс]. - Режим доступу: www.ukrstat.gov.uа.

(17,9 %). Проте у структурі кредитів нефінансовим корпораціям переважало кредитування торгівлі й операцій з нерухомим майном, оренди, інжинірингу й надання послуг підприємцям, яке становило 52,2 %, промисловості - 26,9 %. У 2011 р. частка кредитів, наданих промисловості, зменшилася на 2,5 %.

Яку модель розвитку фінансового сектору сьогодні варто впроваджувати в Україні?

Загальновідомо, що країнам, які розвиваються, рекомендується опти- мізувати фінансовий сектор за зразком розвинутих країн. При цьому фінансовий сектор США, де фінансові ринки характеризуються високою активністю, сприймається як краща модель. З 2000 р. в Україні було зроблено спробу відтворити саме цю модель фінансового сектору з певним розподілом комерційної та інвестиційної банківської справи. Але, як уже зазначалося, у США цей розподіл зникає, зважаючи на останню фінансову кризу, де свою негативну роль відіграли саме інвестиційні банки, які активно займалися спекулятивними операціями. Основне завдання Комісії з цінних паперів США сьогодні - створення небанків- ським фінансовим установам рівних з банками конкурентних умов на

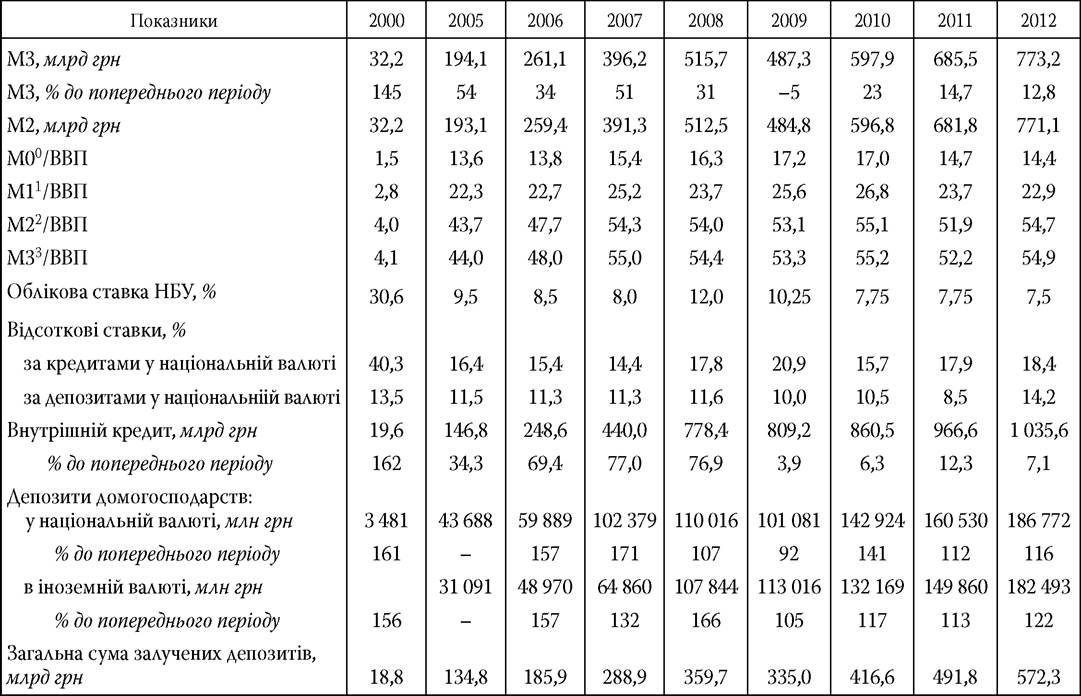

Динаміка показників діяльності банківської системи України

Таблиця 6.5

Закінчення табл. 6.5

OO NJ

0 MO - готівкові кошти в обігу поза депозитними корпораціями.

1 Ml - грошовий агрегат MO + переказні депозити в національній валюті.

2 М2 - грошовий агрегат Ml + переказні депозити в іноземній валюті та інші депозити.

3 М3 - грошовий агрегат М2 + цінні папери, крім акцій.

Складено і розраховано за: Національний банк України [Електронний ресурс]. - Режим доступу: http√∕www. bank.gov.ua.

ФІНАНСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ УКРАЇНИ

Рис. 6.3. Зміни структури надходження фінансових коштів у корпоративному секторі США, %

Джерело: U.S. Census Bureau [Електронний ресурс]. - Режим доступу : http:// www.census.gov.

ринку, розповсюдження на банки регулювання, яке забезпечує належний захист інвесторів і підтримання ефективного ринку капіталу. Рис. 6.3 ілюструє, що в американській економіці збільшується частка внутрішніх джерел корпорацій, на противагу коштам з ринку.

Відповідь на поставлене питання намагаються дати китайські дослідники, які працювали над науково-дослідним проектом “Фінансова структура в економічному розвитку”[265]. Ними було доведено, що оптимальна структура фінансового сектору у країнах, що розвиваються, буде системно відрізнятись від пропонованих варіантів. Упровадження чужого досвіду не приведе до зростання ефективності цього сектору економіки, а також покращання економічних показників. Таке копіювання може спричинити руйнівні наслідки, такі як фінансові кризи. Вибір моделі фінансового сектору, а також його структура залежатиме від стадії економічного розвитку країни.

У дослідженнях здебільшого наголошують на позитивних і негативних якостях тієї або іншої моделі фінансового сектору, але поза увагою залишаються характеристики реального сектору економіки, що не дає змогу оцінити відносну ефективність альтернативних моделей фінансового сектору на різних етапах розвитку країни. Так, структура факторів виробництва, що змінюється з часом, визначає оптимальну структуру промисловості й потенціал їх розвитку. Підприємства різних галузей реального сектору мають різні обсяги і ризики. Отже, попит на фінансові послуги залежатиме від специфіки діяльності підприємства і структури його виробничого капіталу. Це означає, що країни, які перебувають на різних стадіях економічного розвитку, мають різну галузеву й технологічну структуру, не можуть мати структуру промисловості і фінансового сектору, прийнятну для всіх країн. Але існують конкретні фінансові моделі, що будуть припустимі на тому або іншому етапі економічного розвитку.

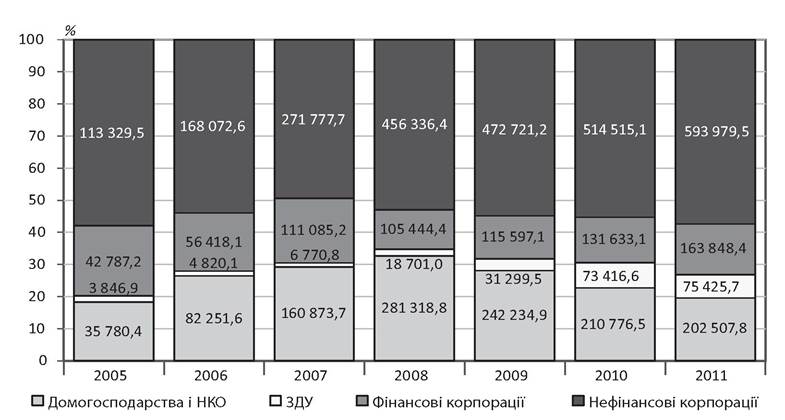

В Україні структура фінансових послуг відповідає моделі фінансування бізнесу, яка наближена до всіх інших країн, що розвиваються (рис. 6.4, 6.5).

Україна належить до країн з економікою, що має найменш диверси- фікований фінансовий сектор, а активи фінансових інститутів незначні, тому “можливості фінансового сектору сьогодні - це як слонові фран-

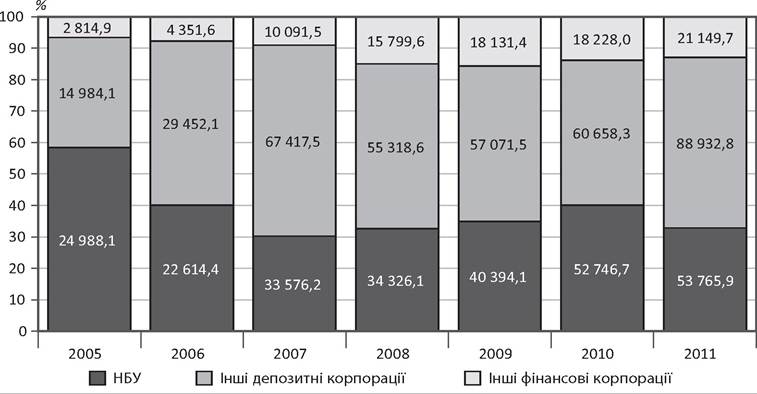

Рис. 6.4. Зміни обсягів і структури фінансових активів інституційних секторів економіки України

Складено за: Національний банк України [Електронний ресурс]. - Режим доступу: http://www.bank.gov.ua.

Рис. 6.5. Зміни обсягів і структури фінансових активів сектору фінансових корпорацій України

Складено за: Національний банк України [Електронний ресурс]. - Режим доступу: http://www.bank.gov.ua.

цузька булочка”[266]. Зайве чекати, що вітчизняні фінансові інститути зможуть стати двигуном широкомасштабної реструктуризації економіки.

Суттєве переважання банків у структурі фінансового сектору економіки України спричинене:

1) посиленням інсайдерської структури корпоративної власності з переважанням великих корпоративних власників. У непрозорих умовах ведення бізнесу та за нерозвинутості вторинних ринків мі- норитарні інвестори мають суттєві проблеми із захистом своєї власності, а корпоративний контроль часто встановлюється шляхом рейдерства[267]. Мажоритарні власники бізнесу не зацікавлені в акціонуванні і розмиванні власності, тому віддають перевагу банківському кредитуванню;

2) більш ефективним регулюванням діяльності банківських установ порівняно з іншими фінансовими інститутами;

3) доступністю і зрозумілістю для клієнтів банківських послуг, тоді як небанківські інститути активно розвиваються. Крім того, проблемою є той факт, що на сьогодні українці не обізнані з можливостями ринку цінних паперів, а також не володіють інформацією про діяльність небанківських фінансових установ, зокрема НПФ, за рахунок яких планувалося забезпечити розвиток ринку цінних паперів;

4) низьким рівнем доходів на душу населення. Як показує досвід, до- могосподарства з високим рівнем доходу віддають перевагу вкладенням у більш ризикові активи - акції та корпоративні облігації, середнім рівнем доходу - банківським вкладам, низьким - ліквідним банківським депозитам і тримають заощадження у готівковій формі. В Україні ж їхні вкладення у цінні папери є незначними.

Водночас у країні спостерігаються як зайва ліквідність банківської системи, так і неприйнятно високі ставки за кредитами. Кредитний портфель банків практично не зріс, незважаючи на суттєвий спред між кредитними і депозитними ставками. “Ситуація із залученням капіталу в Україні залишається доволі гострою також через дуже низький рівень розвитку внутрішнього фондового ринку. Як наслідок - можливість залучення капіталу залишається у невеликої кількості великих компаній, які мають доступ до відносно дешевих кредитних коштів іноземних банків, та у компаній, що мають шанс здійснити первинне розміщення акцій на біржах світового рівня”[268]. Сьогодні економіку України можна виразити такою схемою: “високий відсоток - низька рентабельність - високий ризик”, а має бути: “низький відсоток - висока рентабельність - низький ризик”.

Банківська система України має низьку капіталізацію, що обмежує обсяг ризиків, які вона здатна прийняти, і масштаби вірогідної трансформації фінансових ресурсів банківськими установами. Практичне вирішення проблеми можливе через розширення державної участі у банківському капіталі. Для сучасного розширення іноземних інвестицій у банківську систему необхідний капітал з певними характеристиками. До останнього часу в банківську систему в основному вливався європейський і американський капітал, орієнтований насамперед на фінансові ринки і певною мірою на обслуговування клієнтів - нерезидентів України. Переважна частина цього іноземного капіталу - капітал, орієнтований на ринкове, а не банківське посередництво. Отже, забезпечення банківського кредитування додатковим іноземним капіталом можливе, але потребує формалізованих процедур на економічному й політичному рівнях.

Україна після кризових явищ в економіці фактично прийшла до системи валютного якоря (currency board), тобто збільшення гривне- вої грошової маси відбувається лише за відповідного зростання валютних резервів. У такому випадку йдеться про екзогенну пропозицію грошей, тобто це суперечить масштабному використанню кредитів банків для економічного зростання. Хоча в українських державних програмних заходах передбачена рівнозначність різних форм фінансового перерозподілу, все ж зроблено акцент на побудові системи фінансових ринків. Проте у коротко- і середньостроковій перспективі пере- розподільча роль ринку цінних паперів дуже обмежена і дасть можливість забезпечити фінансування лише найбільших українських компаній. Структура фінансового сектору має бути орієнтована на масове фінансування, а не на фінансування окремих компаній.

У матеріалах Світового банку можна знайти тезу про те, що небан- ківські фінансові установи ніколи не досягають значного обсягу і реальної ваги без створення міцного й ефективного банківського сектору. Оскільки в Україні цього поки що не відбулося, саме розвиток банківської справи мусить стати пріоритетним напрямом, і іншої, виправданої і надійної моделі розвитку фінансового сектору просто не існує[269]. Акцентування уваги на розвитку банків відволікає увагу від системних проблем ринку цінних паперів, проте великі українські компанії і високотех- нологічні виробництва мають отримувати емісійне фінансування; інсти- туційні інвестори та зарубіжні компанії потребують активних операцій на цьому ринку; учасники фінансового ринку орієнтуються на його індикатори; він є основою фінансового перерозподілу у межах довгострокових концепцій і стратегій.

Група українських дослідників також вважає, що банки мають залишатись основою для побудови фінансового ринку, оскільки “мають більше можливостей, ніж інші фінансові інституції впливати на економічне зростання країни, принаймні до того часу, поки не почне ефективно працювати фондовий ринок. Саме банкоцентрична модель фінансового ринку більшою мірою, ніж модель з домінуванням ринку цінних паперів дозволить пом'якшити актуальну для України проблему “принципал-агент”, забезпечити доступ до зовнішнього фінансування широкому колу вітчизняних підприємців, збільшити швидкість структурних трансформацій в економіці”[270]. Слід підкреслити, що економічний розвиток країни визначають не тільки банки, але й небанківські фінансові інститути, більшість з яких є інституційними інвесторами і забезпечує розвиток фінансового ринку, особливо ринку цінних паперів у його складі.

Автори роблять висновок, що в Україні внесок банківської системи в забезпечення системної трансформації суспільно-відтворювальних відносин є значно вагомішим, ніж внесок фондового ринку. Крім того, потребує відповідного перегляду стратегія регулювання фінансового ринку загалом, необхідна диференціація інструментів державного регулювання середовища фінансового посередництва та зміна пріоритетів у формуванні принципів і методів самоорганізації фінансового ринку, необхідно удосконалити комплекс мотиваційно-стимулюючих заходів НБУ в напрямі збільшення обсягів комерційних банків в операціях мобілізації вільних ресурсів і трансформації їх в інвестиції[271]. Цей висновок є дещо передчасним. Дослідники ігнорують необхідність подальшого розвитку в Україні системи недержавного пенсійного забезпечення і страхування життя, адже саме вони у підсумку мають розв'язати соціальні проблеми і підвищити рівень життя українців. Така позиція практично лобіює інтереси банків, ігноруючи при цьому зацікавленість усіх інших учасників ринку капіталу. В Україні й так склалася ситуація, коли на ринку наявна обмежена кількість фінансових інструментів, прийнятних для вкладання коштів страховиків, ІСІ і НПФ. При цьому основними інвесторами в цінні папери залишаються банки, а всі інші тримають кошти на банківських депозитах. Втрачаються можливості використання переваг підвищення ефективності економіки за допомогою цих установ, як, наприклад, поліпшення якості управління нефінансовими корпораціями, що їх могли б фінансувати інвестиційні і пенсійні фонди; краще й повніше страхування життя і ризиків; розширення кредитування малого бізнесу з боку кредитних спілок; активізація інвестиційних процесів через лізингові операції.

Цілком слушною є думка польського реформатора Л. Бальцеровича, який вважає, що банкам у перехідних економіках із недостатнім рівнем капіталізації нелегко розширити сферу послуг, оскільки управляти універсальними банками й контролювати їх набагато складніше, ніж спеціалізовані фінансові установи. Тому роль останніх має зростати, вони краще за банки пристосовані до фінансування високоризикових заходів, і саме вони пов'язані з процесом економічних змін[272].

Події, викликані світовою фінансовою кризою, відрізняються в Україні тим, що держава зосередила зусилля виключно на банківській системі і залишила напризволяще небанківські фінансові установи, послугами яких користуються мільйони громадян. На відміну від інших країн, де першими антикризовими кроками були заходи щодо рекапіталізації фінансових установ, в Україні першорядним завданням стала заборона на дострокову видачу банківських депозитів, що у підсумку підірвало довіру до фінансового сектору. Подальші вітчизняні антикризові заходи полягали у наданні фінансової допомоги певним банкам для підтримання їхньої стабільності. Вважається, що один з ефективних заходів - виділення цільового рефінансування банків під повернення депозитів (коштів) інституційних інвесторів, що зможе зняти напругу між фінансовими інститутами.

В Україні більшість домогосподарств і нефінансових корпорацій користується послугами банківських установ. Для дослідження доступу до цих базових фінансових послуг варто проаналізувати дані табл. 2.14 і 6.6. У найближчій перспективі відбудеться відносний відплив коштів із банківської системи на фінансові ринки. З одного боку, розміщення коштів на цих ринках не знижує тих ризиків, що їх населення намагається уникнути, заощаджуючи гривню і конвертуючи кошти у валютні цінності, а з другого - проблеми з банківською ліквідністю і зниження процентних ставок за депозитами не може не стимулювати відпливу коштів населення на фінансові ринки. Але якщо у банківській системі захист інтересів вкладників певною мірою є організованим, то контроль за залученням і використанням коштів домогосподарств професійними учасниками ринку капіталу поки що недостатній. Передбачуваний потік коштів домогосподарств з банків на фінансові ринки може бути зупинений різними “фінансовими пірамідами”. Соціальні та економічні наслідки повтору “Українського будинку селенгу”, “Меркурію”, “Інваспорту”

Таблиця 6.6

Динаміка основних показників доступу до банківських послуг в Україні

| Показники | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| Використання банківських послуг | |||||||

| Кредити, видані комерційними банками, % ВВП | 32,1 | 44,6 | 58,4 | 76,4 | 77,0 | 64,9 | 71,0 |

| Кількість депозитних рахунків комерційних банків на 1000 осіб | |||||||

| дорослого населення | 3 301,2 | 3 556,6 | 3 849,3 | 3 861,6 | 4 031,6 | 4 225,2 | 4 292,4 |

| Депозити, залучені комерційними банками, % ВВП | 28,7 | 32,2 | 36,7 | 35,6 | 34,0 | 35,9 | 42,6 |

| Доступ до фізичної точки банків | |||||||

| Кількість відділень комерційного банку на 1000 км2 | 2,7 | 2,7 | 2,7 | 2,6 | 2,2 | 1,6 | 1,1 |

| Кількість відділень комерційних банків на 100 тис. осіб | |||||||

| дорослого населення | 3,9 | 3,9 | 3,9 | 3,8 | 3,2 | 2,3 | 1,6 |

| Кількість банкоматів на 1000 км2 | 19,6 | 25,4 | 36,1 | 48,3 | 50,0 | 52,1 | 57,0 |

| Кількість банкоматів на 100 тис. осіб дорослого населення | 28,2 | 36,7 | 52,4 | 70,4 | 73,2 | 76,6 | 83,8 |

Складено за: The Financial Access Survey (FAS) // International Monetary Fund [Електронний ресурс]. - Режим доступу: http://fas.imf.org.

тощо спроможні істотно погіршити ситуацію у країні, тому необхідно передбачити заходи щодо запобігання такому розвитку подій.

Інституційний розвиток провідних країн світу, що визначає сьогодні реформування фінансового сектору економіки України, характеризується нестримною активізацією ринку капіталу. Вона пов'язана зі збільшенням потреби держави і нефінансових корпорацій у додаткових фінансових ресурсах і зміною інвестиційних уподобань населення; лібералізацією фінансового законодавства та інформаційними технологіями, які спростили і здешевили більшість фінансових операцій. Ці чинники, як і

глобалізація економіки, призвели до радикального посилення конкуренції серед корпорацій фінансового сектору на ринках капіталів, стимулювання диверсифікації їх діяльності і проникнення в інші підсекто- ри фінансового сектору. Усе це сформувало новий вектор розвитку фінансового сектору у розвинутих країнах у напрямі створення єдиної індустрії фінансових послуг.

Наразі надзвичайно актуальним залишається завдання вивчення й узагальнення теоретичних засад і розроблення практичних рекомендацій щодо інституційного розвитку фінансового сектору економіки України. Це питання актуалізується і тим, що глобалізація світогосподарських процесів і зростання відкритості української економіки суттєво посилили вразливість внутрішньої фінансової діяльності від інституційних негараздів, оскільки до внутрішньої економічної стагнації, викликаної невпорядкованістю інституційного середовища, додаються негативні наслідки втрати конкурентоспроможності національної економіки в результаті тривалого збереження та посилення негативного впливу інституційних аномалій.

6.2.