ВПЛИВ ЕКОНОМІЧНОЇ МЕНТАЛЬНОСТІ НА ФІНАНСОВУ ПОВЕДІНКУ ВІТЧИЗНЯНИХ ДОМОГОСПОДАРСТВ

“Людська діяльність - це цілеспрямована поведінка”, - зазначав один із фундаторів австрійської економічної школи Л. фон Мізес[274]. І сьогодні, особливо з урахуванням уроків останньої кризи, потребують переосмислення чинники впливу економічної ментальності на формування такої цілеспрямованої поведінки.

Остання криза чітко засвідчила наявність психологічних аномалій прийняття домогосподарствами фінансових та інвестиційних рішень. Сучасні труднощі економічного відновлення викликані не стільки минулими проблемами ліквідності, а радше постійною кризою довіри. Уроки кризи дотепер слугують застереженням як персональний кредитно-інвестиційний досвід.Значне зростання останніми роками в Україні обсягів банківського й небанківського кредитування населення і швидке формування ринку ритейлу (сегмента роздрібних фінансових послуг) також актуалізують необхідність вивчення взаємозв'язку економічної ментальності фізичних осіб та їхньої фінансової поведінки.

Відповідно до суспільних запитів, а часом і випереджаючи їх, поступово формується і розвивається новаторський напрям досліджень - по- ведінкові фінанси з дедалі акцентованішою роллю населення та інших інвесторів в економічних процесах.

Виокремлюються нові питання, відповідь на які навряд чи є однозначною як у часі (на сьогодні чи в майбутньому), так і просторово (для різних країн і регіонів). Зокрема, наскільки фінансові рішення учасників ринків - залежно від їхніх мотивації та очікувань, - є раціональними (вірними) чи ірраціональними (помилковими) і чи достатньо регуляторні рестрикції обмежують спекулятивні зловживання на фінансових ринках, у тому числі з інсайдерською інформацією? І яким чином такі рішення на мікро- та макрорівнях визначають динаміку економічного розвитку? Поставлені запитання розкриваються через вивчення економічної ментальності в руслі поведінкових фінансів - поняття незаперечно більш широкої інституційної, а не тільки економічної сфери узагальнення[275].

Сутність та особливості фінансової поведінки (чи/або поведінкових фінансів[276] розкриваються через фінансові відносини - між організаціями та між ними і громадянами, між громадянами безпосередньо з приводу інвестування, залучення та перерозподілу фінансових ресурсів відповідно до економічних потреб зацікавлених сторін. Інвестиційна складова у формуванні інтересів, активів і пасивів учасників таких угод є основною.

Суб'єктами угод при формуванні й реалізації фінансової поведінки є домогосподарства, корпорації (фінансові та нефінансові) з фокусуванням значимості керівників-менеджерів і держава. Домогосподарства та корпорації як учасники ринку можуть бути резидентами і нерезидентами, інституційними, індивідуальними. Класифікація суб'єктів поведін- кових фінансів також доповнюється їхнім визначенням як масових і обраних клієнтів (або VIP-клієнтів).

Поведінкові фінанси завжди індикативно сфокусовані на конкретних особах-індивідуумах (які діють у власних чи інших інтересах), тому не можуть бути знеособленими, навіть якщо центр прийняття рішення невідомий чи постійно зміщується.

Оцінюючи раціональність/ірраціональність економічного мислення і поведінки індивідуумів, слід зважати на те, що останні в групах і кожен окремо мають свою сформовану шкалу цінностей. Фінансова поведінка індивідуумів ґрунтується на платформі самоменеджменту (для фізичних осіб) та поєднані з останнім на основі дотримання рестрикційних норм регуляторних актів (для юридичних осіб).

Водночас поведінкові фінанси характеризуються певною розмитістю та/або невизначеністю - у них поєднуються положення різних економічних теорій, норми різних кодексів (господарського, цивільного, корпоративного управління), а також стохастичні моделі ціноутворення й оцінки вартості грошей у часі. Зважаючи на це, відсутність чіткої кількісної формалізації необхідних параметрів становить суттєву проблему вивчення поведінкових фінансів. До цього додаються складність мотивування користування фінансовими послугами в нестабільних умовах і невирішеність питань фінансової безпеки учасників ринку фінансових послуг (для України ці фактори безперечні).

Практична значимість поведінкових фінансів полягає в тому, що їх вивчення дає змогу оцінювати і прогнозувати інвестиційні настрої домогосподарств (непрофесійних, проте потенційно масових інвесторів) та інвестиційні уподобання інституційних інвесторів (фінансових установ - професійних учасників ринку). При цьому оцінюється рівень економічної освіти, фінансової культури й обізнаності громадян. Таким чином, поведінкові фінанси показують залежність економіки від довіри, соціуму і права.

Рівень розвитку поведінкових фінансів проявляється через рівень розвитку фінансового посередництва - діяльності банківських і небан- ківських інститутів та охоплення послугами спектра їхніх потенційних і наявних клієнтів. У сукупності корпоративних суб'єктів поведінкових фінансів - інституційних фінансових посередників - роль банків провідна, оскільки фінансові системи багатьох країн (і України також) є банкоцентричними чи/або банкоорієнтованими.

Поширення чи обмеженість користування фінансовими послугами ґрунтується на встановленні і підтримці довірчих відносин між відповідними ринковими суб'єктами. Фактор довіри постає базовим атрибутом функціонування економічної і банківської систем. Масове обслуговування клієнтів потребує і масової (колективної, групової), а не вибіркової (індивідуалізованої) довіри.

Ринок фінансових послуг завжди є динамічною сферою прояву пове- дінкових фінансів шляхом встановлення контактів і реалізації контрактів. За таких умов завжди наявні так звані “ризики партнерства”, причому ризики обопільні. Наявність довірчих (трастових) відносин є базовим елементом розвитку поведінкових фінансів і ринку фінансових послуг, тому що бізнес у сфері фінансового посередництва - це завжди бізнес, пов'язаний з потребами і запитами людей, де необхідне врахування різних особливостей людської поведінки. Реалізація інвестиційних очікувань в економічному середовищі значною мірою залежить від професіоналізму кадрів посередницьких структур, хоча й “аура містики, - як зазначає М.

Бретт, - може підвищити вартість послуг”[277].У регуляторній площині простежується поетапний вплив держави на розвиток фінансових ринків, зокрема банківського сектору і можливості суб'єктів поведінкових фінансів, - від ідеї фінансової лібералізації до більш жорсткого державного регулювання і перебирання ринкових ризиків, наприклад, шляхом надання гарантій.

На сьогодні очевидно, що в умовах глобалізації ірраціональна множинність інвестиційних рішень набуває ознак систематичних ризиків не тільки країнного, регіонального, а й транснаціонального характеру.

За таких обставин формується парадигма інвестиційного ризик-ме- неджменту з виокремленням таких його рис, як “непередбачуваність рішень інвесторів, різке посилення ролі контагіальних ризиків, стадна поведінка ключових міжнародних інвесторів, інтуїтивне поєднання когні- тивної та маніпулятивної функцій у діяльності значущих інвесторів, посилення значення “агентської проблеми” (суперечностей між акціонерами та вищими менеджерами корпорації), завищені очікування синергії міжнародних злиттів і поглинань, використання крос-культурних технологій для подолання інвестиційно-когнітивного дисонансу та реалізації потенціалу міжкультурних відмінностей учасників інвестиційних команд [278].

Деталізація сутності цієї парадигми “полягає у тому, що найбільшою загрозою для світових фінансових ринків дедалі більше стають неперед- бачувані, неочікувані, або ж непомітні помилкові дії ключових міжнародних гравців”, а “індивідуальні дії окремих ключових інвестиційних гравців”[279] становлять її основу.

Інвестиційні ризики, що посилюються у нестабільні періоди, за наявності спільного для всіх контракторів психологічного мотиву прийняття фінансових рішень водночас підрозділяються поелементно на корпоративно-культурні, крос-культурні та контагіальні (від англ. contagion - негативний вплив, зараження, інфекція).

Ієрархічна єдність підсистем і ринків в економічній макроструктурі дає можливість трактувати поведінкові фінанси і як специфічну частину екс- полярної економіки (тобто неформальної і значною мірою неофіційної).

Суб'єкти експолярної економіки ті ж, що і в економіці “звичайній”, проте в їхній сукупності переважають непрофесійні контрагенти, які з різних причин приховують трансакції між собою та із зовнішнім світом. Невирішення проблем захисту прав власності, відсутність чи недостатня унормованість стандартів економічного життя є живильним середовищем для експолярної економіки.

Експолярність не слід сприймати як негативну рису, що межує з довільним економічним волевиявленням. У ній відображається не стільки хаотичність та імпульсивність, а здебільшого неорганізованість прояву окремих намірів контрактації поновлюваних чи частіше епізодичних угод. Вартісна оцінка трансакційних витрат здійснення таких угод порівняно менша, ніж не тільки витрати господарювання на організованих ринках, а й проміжні витрати переходу (допуску) до таких ринків. Витрати на забезпечення прозорості є або завеликими для разових трансакцій, або не завжди відшкодовуються у кінцевих результатах господарювання.

Аналіз досліджень у сфері спонукальних мотивів фінансової поведінки дає підстави виокремити її найбільш характерні риси.

У відносинах між учасниками ринку завжди більшою чи меншою мірою наявна сакральна і навіть утаємничена, а не тільки меркантильно- калькулятивна складова. Остання, зазвичай, є більш зримою в економічному середовищі, проте без урахування вияву низки неекономічних особливостей поведінки учасників ринку “просування” нових фінансових продуктів постійно натикається на незрозумілі, на перший погляд, перепони. До зазначених особливостей належать саме психологічні, релігійні, етичні та інші міркування щодо вибору тих чи інших норм поведінки індивідуумів. Довіра й репутація фінансових установ за належного розкриття необхідної інформації формуються і зберігаються як найважливіший нематеріальний актив.

Вивченню впливу релігійного світогляду, культурних цінностей і соціальних відносин на формування ринкового економічного устрою присвячені різні дослідницькі і близькі до них джерела.

Так, сутність теоретичної платформи праць М. Вебера полягає в обґрунтуванні того, що економічні цінності беруть початок від релігії. В книзі “Протестантська етика та дух капіталізму”[280] розкрито вплив протестантизму та його форми - пуританства на формування капіталістичного устрою. “Дух капіталізму” як історичний феномен, за М.Вебером, сформувався внаслідок невтомного й аскетичного нагромадження підприємцями особистого багатства, що відобразилось у сукупності відповідних переконань і цінностей. Саме протестантський релігійно-етичний комплекс забезпечує працьовитість, ощадливість та обачливість підприємців і разом з ними - економічний розвиток західних країн. Відхилення від етичних норм господарювання, яке стало поширеним сьогоднішнім повсякденням, є не що інше, як “прагнення до збагачення, позбавлене свого релігійно-етичного змісту, яке набуває... характеру нестримного азарту, часом близько до спортивного”[281].

В аналогічних пошукових витоках С. Роузфілд зазначає, що “економічні системи... підвладні впливу історії, культури, психології, етики, політики та інших... чинників, що потребує більш складного підходу, в межах якого можливо об'єднати різноманітність мотивів і дисгармонійних дій з порівнянними економічними характеристиками”, і далі, - “економічні системи... можна представити у вигляді саморегулівних і культурно-регулівних”[282]. Ф. Фукуяма особливо підкреслював, що довіра як важлива складова соціально-економічних відносин тісно пов'язана з економічною культурою суспільства, законодавчим регулюванням фінансової і господарської діяльності[283].

Д. Канеман поглибив вивчення впливу психологічних факторів на прийняття інвестиційних і закупівельних рішень[284]. Застосування психологічних методів до економічного аналізу показало, що доходи інвесторів на фондовому ринку пов'язані не тільки з ризиками операцій із цінними паперами і відповідними інвестиційними помилками, а й з реакцією на вхідну інформацію, оцінка якої є мінливою залежно від психологічного сприйняття. Достатньо підстав погодитись із Дж. Равеном, що “поведінка визначається мотивацією значно більше, ніж здібностями”[285].

Принагідно В. Андрущенко резюмує, що “слід шукати витоки уявлень про економіку і фінанси як про сферу людських мотивацій та інтересів, а не сукупність товарів чи систему деперсоналізованих, позбавлених індивідуальності “відносин”[286].

Урахування усталених етичних норм, ринкової психології й особливостей поведінки різних груп населення при усвідомленні ними прийнятності нових бізнесових пропозицій має вирішальне значення і для розвитку до цього вузьких сегментів фінансового ринку. Наприклад, ретроспективне вивчення В. Зелізер[287] процесу становлення ринку страхування життя в США у ХІХ ст. показало, що початковий психологічний супротив калькулятивно-актуарному виміру життя людини за продажу відповідних страхових полісів неможливо перебороти тільки економічними факторами, що пов'язані зі структурою ринку і характером пропонованих послуг. Це вдалося тільки після врахування тонкощів соціо- культурних цінностей населення, коли підсвідоме прагнення підтримувати і зберігати набутий “статус сім'ї у локальному співтоваристві” уможливило стандартизувати у формі ринкового страхового контракту зв'язок між грошима і життям. Безцінні речі стали підвладні кількісній оцінці.

Ключ до розв'язання зазначеного делікатного питання полягав у психологічному сприйнятті допустимого ретушування грошової раціоналізації не меркантильних до цього аспектів соціальної поведінки людини, оскільки “саме у страхуванні життя грошові інтереси перетнулися з об'єктами, що були носіями сакрального змісту”[288]. Поступова переоцінка економічних процесів викликала зміни в розумінні природи і необхідності завбачливого нагромадження капіталу.

Після встановлення відповідної адекватної, насамперед соціальним потребам, ніші страхового бізнесу, продажі страхових полісів почали поступово і згодом дедалі більш прискорено зростати. При цьому поєднувалися як міркування етики, так і комерційного інтересу.

Цей приклад показує, як грошові трансакції можуть використовуватися для визначення і зміцнення соціальних відносин, а свідомі дії та потреби людей формують нові фінансові інструменти і ринки. Разом з цим, поки “одні ринки досягають необхідного ступеня стандартизації, постійно відбувається процес виникнення нових ринків, а інші ринки перерозподіляють свої межі”[289].

Варіативність форм обслуговування учасників ринку та існування розгалуженої мережі специфічних фінансових агентів для неофіційних грошових трансакцій мають достатнє поширення. Розрахунки і перекази грошей одночасно з використанням відповідних послуг банків можуть бути забезпечені й за рахунок нетрадиційних форм без участі легітимних фінансових посередників.

Досліджуючи розвиток банків, Дж. Сінкі зазначав, що конкуренція в індустрії фінансових послуг спостерігається і на рівні довіри суспільства, а власне довіру до банківської системи за відсутності урядових гарантій можна описати у вигляді: “Довіра = f (чиста вартість, стабільність прибутку, якість інформації)”[290].

Проте доступ до фінансових послуг у багатьох країнах обмежений, - зазначав А. Демиргюч-Кунт зі співавторами, - “ними охоплено тільки 20-50 % населення”[291].

Ефект підвищення рівня довіри між економічними контрагентами може бути не тільки масовим, але й вузькоспрямованим. У сучасних умовах встановлення особливих довірчих стосунків при персоналізації фінансового обслуговування клієнтів проявляється за формування сегмента ексклюзивного VIP-сервісу шляхом надання послуг “преміум- класу”. Категорія VIP-клієнтів вирізняється селективністю віднесення їх до особливої групи учасників ринку.

VIP-клієнти (як юридичні, так і фізичні особи) отримують переваги індивідуального і конфіденційного обслуговування за допомоги спеціально прикріпленого менеджера, можливість користуватися більш низькими тарифами, а також замовлення останніх для своїх епізодичних чи навіть екзотичних потреб. Фінансовий консалтинг при цьому формується таким чином, що не ініціативний попит спонукає появу адекватної послуги, а навпаки, - первинною стає послуга, яка пропонується менеджером для VIP-клієнта. Випереджаюча пропозиція послуг за відносно очікувального попиту може мати комбінований характер синтезу різних фінансових продуктів, споживання яких дискретно форма- тується у просторі та часі.

У банківській діяльності міжнародна практика обслуговування VIP- клієнтів має різні, але фактично тотожні назви: Private Banking (обслуговування приватних клієнтів); Affluent Banking (обслуговування заможних клієнтів); High Net Worth Individual Banking (індивідуальний банкінг для осіб із великим капіталом). Вітчизняної статистики щодо обслуговування VIP-клієнтів як сегментарно, так і узагальнено практично немає, оскільки це - закрита інформація.

Одночасно мікрофінансові кредитні установи найбільшою мірою здатні протистояти впливу фінансової кризи, оскільки їхня діяльність ґрунтується на принципах взаємності і довіри.

Разом із позитивними наслідками встановлення належних довірчих відносин між учасниками-контракторами угод при розширенні тієї чи іншої бізнесової ніші трапляються і непоодинокі негативні випадки маніпулювання свідомістю і довірою інвесторів із метою однополюсного шахрайського збагачення.

Прикладами зазначених зловживань є побудова різних фінансових пірамід (аналогів сумнозвісних трастів) і мережевих MLM-схем[292] продажу товарів/продуктів населенню з впровадженням моно- та багатоканальних варіантів їхньої реалізації. Донині трапляється реклама, що запрошує взяти участь у відтворених МММ-пірамідах із примарними можливостями швидкого збагачення.

Асиметричність інформації на фінансових ринках фактично є антиподом інформаційної прозорості, що безпосередньо впливає на ліквідність ринків. Зацікавлені учасники можуть зменшувати наявну асиметричність, поповнюючи необхідну інформацію й оцінюючи її з погляду нетто-вигідної позиції. Проте така оцінка часто є інтуїтивною і пояснюється бажанням збагачення під час фази зростання ринків. Проблеми поведінкових фінансів часто викликані надмірною самовпевненістю активних (відчайдушних) інвесторів, коли суб'єктивні завищені очікування інвестиційних перспектив, окрім похибок фундаментального і технічного аналізу, мають і психологічне пояснення.

Характеризуючи фінансове шахрайство в інвестиційних угодах на основі зловживання ресурсом довіри, слід підкреслити, що залучення коштів населення в консолідований фінансовий пул є найбільш трудо-

містким, але водночас і найбільш дієвим і демократичним способом організації оманливих трастових схем. У період нагромадження капіталу популяризація заклику “думай і збагачуйся” потребує наголосу саме на “збагачуйся”, а підтекст першого слова слогана спонукає подумати, чому кожний, хто бажає, ще й досі не розбагатів? Інакше кажучи, “бідний, бо нерозумний”. Спекулюючи на природному прагненні людей вирватися з лещат зубожілості, організатори псевдотрасту використовують різні форми підготовки і безпосереднього збирання грошей у населення: а) публічні пікети в громадських місцях; б) звернення через засоби масової інформації; в) підписні листи на підприємствах і за місцем проживання; г) розпродажі та благодійні акції, в тому числі лотереї; д) мітинги і різноманітні видовища. При цьому обов'язково враховується локальний чи більш широкий суспільний резонанс, протидія органів влади, реакція опонентів і порівнянні витрати на організацію такого “роуд-шоу”.

Широко застосовуються засоби психологічного тиску й управління масовою (в максимально можливих межах) свідомістю для уніфікації фінансової поведінки індивідуальних зберігачів у напрямі розміщення власних і залучених зберігачами коштів саме в пропонованому трасті. Акцентується селективно-групова й одночасно вузькоперсоніфікована обіцянка високого і надвисокого доходу в майбутньому. Така обіцянка швидкої, зі значними відсотками, капіталізації вкладу не підкріплюється жодними фінансовими програмами трасту і відображає однобічне спрямування дарунково-спонсорського варіанта функціонування фінансової піраміди. Іншими словами, фінансування потреб організаторів трасту є не що інше, як їхнє особисте збагачення шляхом обману наївних довірителів. З метою створення атмосфери порядності в масовій свідомості й уникнення оподаткування за результатами фактично господарсько-бізнесової діяльності трасти реєструються як громадські організації з відповідними пільгами й ореолом фіктивної суспільної корисності[293]. Проте із зрозумілих причин ніяка легальна господарська діяльність не ведеться. В організаціях типу MLM, де впроваджується багаторівневий мережевий маркетинг, переважає так зване “спонсорство”. Компанія-ініціа- тор спонсорує/навчає залучених фізичних осіб для того, щоб вони набу- ли дистриб'юторських навичок. Як і в класичних пірамідах, немає програм інвестування коштів.

Посередницькі послуги таких шахрайських за сутністю організацій не ліцензуються державою як вид професійної діяльності на фінансовому ринку. Оскільки будь-які операції з фінансовими активами в інтересах і на вимогу клієнта потребують обов'язкового ліцензування для підтвердження легітимності відповідних угод, суперечності між статутними і фактичними цілями діяльності трасту можуть беззастережно кваліфікуватись як порушення правових норм.

Під час підписання контракту обом зазначеним шахрайським обо- рудкам притаманні психологічний тиск і надмірний зовнішній антураж. Така ситуація характеризується фахівцями як “нейролінгвістична агресія”, коли провокуються хибні пізнавальні ілюзії та ілюзії контролю, які дезорієнтують мислення і породжують інвестиційні помилки-втрати. За відповідних обставин повністю уніфікуються умови пропонованого контракту - не фірма диверсифікує сервіс, а безпосередньо учасники піраміди чи MLM-структури піклуються про власну диверсифіковану участь у побудові піраміди.

У фінансових пірамідах для переважної частини учасників очікуваний позитивний результат неможливий, оскільки подібний “бізнес” вибудовується таким чином, що більшість тих, хто програв, сплачують виграш одиниць. Участь у піраміді є ланцюговим шахрайством - учасники абсолютно свідомо обманюють тих, кого вербують. Тобто, якщо відверто пояснити новачкам ймовірність виграшу, то неможливо буде організувати масовий “лохотрон”. Піраміди абсолютно нелегальні в будь-якій країні - їхня діяльність не ліцензується, немає звітності за результатами, податкових стягнень, тому фіктивна трастова діяльність із надання інвестиційних псевдопослуг є протизаконною і переслідується органами влади.

“Майстерність” управління капіталізацією піраміди та/чи MLM- структури для їхніх організаторів за зростаючих обсягів залучення ресурсів полягає в максимально точному передбаченні часу настання краху (що справедливо і для будь-яких інших шахрайських “акселераторів”). Грабіжницький “успіх” різних псевдотрастів та MLM-структур ґрунтувався на використанні прогалин і слабкості економіко-правового забезпечення захисту прав власності довірителів коштів. Психологічною основою трастової “приманки” є жадоба збагачення й згода вкладників- інвесторів бути обманутими, якщо надалі за ланцюжком вони самі зможуть обманювати інших.

Ажіотажні фінансові спекуляції і кредитна експансія у передкризові роки, що “обвалили” спочатку ринок іпотеки, а потім й інші ринки, також були психологічно обумовлені, що особливо виявилось у споживчій сфері. Згідно з даними ОЕСР, в останні роки перед кризою рівень заборгованості домогосподарств постійно зростав. Так, наприкінці 2006 р. найвищим цей показник був у Великобританії - 159 % ВВП (або 1,278 трлн ф. ст., з яких 83 % забезпечувалося житлом, а 17 % не мали застави чи гарантій), у США - 135 % ВВП, у Канаді - 126 % ВВП[294]. На відміну від зразків пуританської етики М. Вебера, формування специфічної сучасної “культури бажань” підтримувалося кредитними програмами, які, за словами Д. Кортена, “створюють видимість того, що яскраве життя можна легко купити”[295]. Проте, як неодноразово підтверджувалося, масове споживання в борг дає тільки тимчасовий ефект і не продуктивне навіть у серед- ньостроковій перспективі.

Окремі особливості вияву поведінкових фінансів в Україні можна простежити з диференціацією етапів розвитку вітчизняного фінансового ринку. Так, до початку кризи 2008 р. спостерігалося спекулятивне зростання ринків переважно на основі незабезпеченого кредитування у сфері споживчого ринку та іпотеки[296]. Фондові індекси показували надвисоку дохідність інвестицій у цінні папери (наприклад, індекс ПФТС за підсумками 2007 р. зріс на 135 %). Зростання вартості активів викликало і збільшення кількості відповідних інструментів, що опосередковували залучення й розміщення ресурсів. Сукупно це мультиплікативно відобразилось у динаміці зростання ринків.

Основне питання періоду 2006-2008 рр. було таким: у які активи доцільно інвестувати в умовах зростаючого ринку та при оманливому (як виявилось невдовзі) благополуччі? З падінням ринків у 2008-2009 рр. питання завищених інвестиційних очікувань уже постало в іншій площині: чи може локальна криза у порівняно вузьких кредитних сегментах - іпотечному і споживчому, викликати масштабну макрокризу? Відповідь не забарилася. При паніці на депозитних ринках настав час розрахунку за зловживання довірою і фінансове шахрайство. Питання періоду 20102011 рр. фокусуються в площині визначення розмірів втрат, “просідання” ринків і розгортання заходів (як правило, державних) щодо відновлення ринків.

У 2012-2013 рр. загострилася проблема адекватної оцінки ризиків та ймовірності другої хвилі кризи. Однак банки України активно впроваджують і стимулюють різні кредитні програми для населення, інколи відверто нав'язливо. При цьому зберігаються ризики незабезпеченого кредитування.

Слід підкреслити, що фінансування споживчих витрат (на відміну від інвестиційних) є прихованою формою “проїдання” капіталу, оскільки кругообіг останнього поза межами виробництва не приносить довгострокових доходів ні кредитору, ні позичальнику. Якщо предмет споживання іноземного виробництва, то за такої поступки національних ринків збуту фінансується зарубіжна економіка через купівлю закордонних товарів. За оцінками, у 2007 р. Україні належало сьоме місце в Європі з придбання населенням автомобілів, що значною мірою купувалися за кредити, а не за заощадження. Подібна ситуація спостерігалася і щодо придбання побутової техніки, імпорт якої забезпечував і продовжує забезпечувати відповідний продуктовий ряд практично повністю.

За інвестиційної ейфорії вкладень у швидкоокупні проекти такі ква- зіінвестиції не використовуються для фінансування потреб реального сектору, а самовідтворюються у власному кругообігу до початку обвалу й настання кризи. Сформована і донедавна штучно підтримувана кредитуванням субкультура недалекоглядної спекуляції з превалюванням швидкого зиску над міркуваннями хоча б середньострокового інвестування виявилась антиплатформою ринку інвестицій.

Враховуючи, що в Україні до цього часу фактично жодна із спроб реформування того чи іншого сегмента соціально-економічної сфери (наприклад, приватизаційного, податкового, пенсійного) не знайшли однозначної суспільної підтримки, довіра до держави, ринкових контрагентів та вживаних фінансових і регуляторних інструментів залишається вкрай низькою. За таких обставин довіра сприймається радше як недовіра, що переноситься і на такий чутливий для населення елемент, як національна грошова одиниця (на прикладі банківської системи очевидно, що, попри зменшення офіційних показників інфляції у 2011 р., населення надало перевагу депозитам в іноземній валюті перед гривневими вкладами).

У фінансовій системі України зберігається вже усталена суперечність: банківський сектор сформований на основі євроконтинентальної моделі, а фондовий ринок розвивається з дотриманням англо-амери- канських орієнтирів. Через це архітектура ринку фінансових послуг України має фрагментарний “мозаїчний” характер - як за інститутами, так і за інструментами. До того ж нормативно відсутнє поняття кваліфікації клієнта як споживача фінансових послуг, що несе загрозу зловживання інсайдерською інформацією та маніпулювання цінами на послуги їхніми продуцентами (банками й небанківськими установами).

Особливості поведінкових фінансів і трансформації ринку фінансових послуг України полягають у тому що, попри наявність деструктивних кризових наслідків на фінансовому ринку України, потреби у послугах інституційних учасників поступово зростають (за обмеження індивідуального управління активами), і, відповідно, тенденція інтермедіації поширюється. Модифікуються кількісні та якісні характеристики ринків - через появу нових фінансових інструментів, операцій і послуг.

Водночас можна говорити про розповсюдження організованих форм контрактації фінансових відносин у ланці “ініціатор-споживач” фінансових послуг, що, у свою чергу, сприяє прозорості ринку та легітимності переміщення ресурсів.

Таким чином, поведінкові фінанси в теоретичній площині ґрунтуються і розвиваються на інституційній основі і в практичному прояві стають дедалі більш значимим елементом - каталізатором розвитку фінансових ринків. Важливість поведінкових фінансів зростатиме тому, що розвиток ринків фінансових послуг значною мірою є результатом роботи фінансових установ із людьми, співпраці з урахуванням інвестиційної психології насамперед непрофесійних інвесторів.

Особливості розвитку фінансового сектору багатьох країн і, зокрема, перебіг останньої кризи показали, що важливим суб'єктом поведінкових фінансів стають держави, причому узгодженість саме міждержавних дій справедливо вважається обов'язковою умовою забезпечення фінансової стабільності (свідченням цього є, наприклад, саміти лідерів групи країн G-7 та G-20, щорічні економічні форуми в м. Давос та інші заходи).

Нині ключова роль цінностей, традицій, національних інтересів і економічної ментальності визнається не тільки окремими дослідниками або політиками. Певною мірою вони стають пануючою теоретичною парадигмою і включаються в офіційні документи й програмні положення. Економісти-неокласики вважали, що homo economicus скрізь однаковий, проте сьогодні він “поступився реальній людині з її думками, мотивами, ціннісно-нормативними спрямуваннями... крім тісних зв'язків з психологією і культурологією, а також соціальною і національною антропологією, кожне економічне рішення має й інші аспекти: соціокультурні, інституційні, демографічні, географічні тощо. Саме тому від ступеня співробітництва економічної науки з іншими суспільними науками, насамперед філософією і соціологією, залежатиме її подальший розвиток, правильний вибір проблем, вплив на реальну економіку”[297].

Не можна оминути і того факту, що нині суттєво змінюється психологія бізнесу внаслідок: 1) нових фінансових технологій та інструментів, коли гроші дістаються легше; 2) хеджування з практичним уникненням ризиків (остання обставина базується на авторитеті лауреатів Нобелівської премії Р. Мертона і М. Шоулза)[298]. І оскільки обсяги операцій у світі зросли колосально, то з'явилася раніше немислима можливість використовувати навіть найнезначніший дохід із кожної операції[299]. Окрім цього, на ключові позиції у фінансовій сфері приходять нові підприємці, які впроваджують свої неформальні норми, а потім - і формальні правила, що структурно змінює психологію ринку. Так, відомий теоретик фінансів і Нобелівський лауреат у галузі економіки М. Міллер (1990), підтримуючи “молодих енергійних менеджерів”, вважав, що вони здійснили кардинальну “перебудову” фінансових ринків. У всіх цих інститу- ційних перетвореннях і проявилася хижацька психологія менеджерів, коли склалася система корпоративного управління, яка надала можливість голові правління отримувати у 400 разів більше за середнього працівника (20 років тому ця сума була в 40 разів більше). Цікавими є результати досліджень юридичної компанії “Labaton Sucharow LLP”[300], яка цікавилась думкою 500 фінансистів США і Великобританії щодо їхньої схильності до неправомірних дій у своїй діяльності: 24 % опитаних вважають, що неетична і неправомірна поведінка є необхідною для успішної діяльності фінансиста; 26 % - були свідками махінацій на своєму робочому місці; 39 % - упевнені, що до таких дій вдаються конкуренти; 16 % - пішли б на злочин у випадку їх безкарності. Причина такої моральної культури - система оплати праці і нарахування бонусів роботодавцями, тобто за шахрайство більше платять[301].

Американський психолог А. Маслоу так характеризує тип сучасної західної людини: “Кожне сторіччя, крім нашого, мало свій ідеал. Усі вони були висунуті нашою культурою - святий, герой, джентльмен, рицар, містик. А те, що запропонували ми, - гарно прилаштована людина, - це дуже бліда і сумнівна заміна”[302]. У цьому контексті модель homo econo- micus, запропонована А. Смітом - автором не тільки “Дослідження про природу і причини багатства народів” (1776), але й “Теорії моральних почуттів” (1759), потребує подальшої модифікації.

У фінансовому секторі “економічна людина” - типовий раціонально діючий суб'єкт фінансового сектору (власник капіталу, виробник фінансової послуги, її споживач), зосереджений на максимізації задоволення особистих потреб за рахунок вигідного вкладення капіталу у фінансові активи. Щодо “етичної людини”, то на відміну від попередньої, вона зайнята обґрунтуванням власних уподобань і уточненням потреб з урахуванням їхньої суспільної корисності; піклується про зростання власного потенціалу, що відкриває шлях до їх задоволення; діє у системі ринку капіталу, який регулюється за допомогою узгоджених етико-правових вимог співтовариств. Це виражається у тому, що критерій максимізації індивідуальної корисності обмежується вимогою покращання якості життя усіх людей, чиї інтереси прямо або побічно стосуються фінансової діяльності.

Під впливом інституційної теорії та її апологетів економісти дедалі частіше визнають також і те, що для “економічної людини” культура має значення. Ще на початку ХХ ст. відомий український економіст і мислитель М. Туган-Барановський писав, що механізми і зміст господарчої діяльності суспільства багато в чому регулюються... тим, що становить сутність ментального феномену[303], а через майже сторіччя його міркування підтримує Д. Норт, який зазначає, що “для успішного здійснення реформ необхідні зміни. світоглядних основ суспільства, оскільки рішення, які приймаються економічними агентами, залежать урешті-решт від ментальних моделей”[304].

Останніми роками феномен ментальності (з лат. mens - розум, спосіб мислення, душевний стан) активно вивчають українські науковці[305], проте недостатньо спеціальних досліджень природи й особливостей економічної ментальності та її впливу на функціонування економіки. Деякі аспекти цієї проблеми знайшли втілення в працях В. Дементьєва, Т. Гайдай, колективу авторів під керівництвом А. Гриценка[306]. Це актуалізує необхідність ґрунтовного дослідження економічної ментальності у широкому історичному, етнокультурному й інституційно-цивілізацій- ному вимірах, особливо за імпортування інституцій та інститутів у фінансову діяльність в Україні.

Варто розпочати з того, що у джерелах із філософії та психології ментальність виражає здебільшого не індивідуальні установки людини, а без- особистісний аспект суспільної свідомості, отже, характеризує синтез свідомості та колективного несвідомого, що дає змогу виокремити в економічній ментальності структурні рівні її реалізації: несвідоме, свідоме, індивідуальну ментальність, єдність свідомих і несвідомих цінностей, не- індивідуальну ментальність[307]. Можна погодись з визначенням Т. Гайдай, яка розуміє її економічну ментальність як “історично сформовану індивідуальну і суспільну економічну свідомість, сценічний характер якої визначається біосоціальними факторами, культурною своєрідністю, ет- нонаціональними й іншими особливостями носіїв ментальності”[308]. У широкому розумінні економічну ментальність можна визначити як таку, що обслуговує економічну сферу життєдіяльності людини і суспільства (у фінансовому секторі - фінансову діяльність), поєднує у собі свідоме (алгоритми, моделі, “звички” мислення і поведінки) і несвідоме (автоматизми мислення й поведінки) за сприйняття людиною тих чи інших реальних або умовних економічних ситуацій. Економічна ментальність має онтологічні, гносеологічні й аксіологічні рівні, які визначаються диференціацією та інтеграцією різних фінансових ринків і підсекторів; знаннями про ці ринки і фінансові інститути; цінностями, які притаманні інституційним одиницям (як виробникам, так і споживачам фінансових послуг).

Заходи, які допомагають виокремити й використовувати потенціал ментальних норм у розвитку фінансового сектору економіки, можна здійснювати на різних рівнях господарювання згідно з ієрархічною структурою інституційного середовища. Звичайно, щоб ці заходи проникли на всі рівні інституційної системи хоча б мінімально, потрібен час. Бажано дати можливість проявитися наслідкам спонтанних взаємодій, які приводять до адаптації нових інституцій. Розглянувши аспекти взаємодії національної економічної ментальності та сутнісного рівня реформування фінансового сектору економіки, слід зазначити, що реформи, які відбуваються в Україні, частково відповідають українському менталітету (наприклад, національний колективізм і ринковий індивідуалізм).

Очевидно, що швидкість і якість фінансових реформ можна забезпечити тільки завдяки національній культурі й традиціям. Проте в довгостроковій перспективі переважання неформальних норм над формальними правилами може призвести до того, що коло учасників фінансових угод починає обмежуватися агентами, яким властиве підтримання регулярних особистих контактів; скорочується термін фінансових операцій з метою зменшення ризиків; відкривається широкий простір для зловживань і опортуністичної поведінки, оскільки неформальні угоди формуються в загальних рисах і не забезпечені надійними санкціями проти можливих зловживань; учасники фінансових операцій залишаються без захисту, а рівень довіри між ними стає надзвичайно низьким[309].

Як відомо, остання обставина, тобто довіра, є необхідним елементом будь-якої працездатної інституційної системи[310] й особливою неформальною нормою в суспільстві, що відображає стосунки людей у всіх проявах діяльності[311]. Дж. Кейнс свого часу писав, що фінансовий ринок стабільно функціонує до того часу, поки всі його учасники перебувають у стані впевненості - the state confidence, що, у свою чергу, має значну суб'єктивну складову[312]. Сьогодні, як влучно зазначають С. Юрій і Є. Са- вельєв, “нова фінансова цивілізація в основі своїй має філософію довіри”[313]. У цьому разі виникає таке поняття, як інституційна довіра - довіра до фінансових інститутів, що будується на: дружніх стосунках, що виникли через тривалу взаємодію; інтересах, коли довіра до контрагента базується на оцінці його вигід і втрат від ослаблення партнера; етичних цінностях і нормах, які поділяються останнім і породжують фінансову поведінку, що заслуговує на довіру. Тобто довіру можна звести до доброзичливості партнера[314], передусім фінансової корпорації/квазі- корпорації, яка опікується капіталом свого вкладника або інвестора, і “чим чесніші сторони, тим глибшою є довіра між ними і нижчими транс- акційні витрати”[315]. Соціологи і психологи прояв цього феномену розглядають як “довіра - недовіра”, причому вважається, що довіра не завжди приносить користь, а недовіра - зло. Надлишок довіри може значно нашкодити, тоді як здорова недовіра може запобігти збиткам і навіть принести користь[316]. Власне, можна зробити висновок, що у фінансовому секторі довіра буде механізмом зниження витрат на забезпечення передбачуваності фінансової поведінки, а недовіра - бар'єром для виробництва і споживання фінансових послуг.

Неоінституціоналізм виходить з того, що у формуванні системи зобов'язань, які викликають довіру, важливу роль відіграє перевірка часом. Д. Норт справедливо зазначає, що в економіці феодального типу для вкорінення відносин між владою і підлеглими потрібна була зміна кількох поколінь, за цей час поступово розширювався і “горизонт” фінансового планування монарха. У періоди воєн і фінансових криз горизонт планування, зрозуміло, скорочувався[317]. На думку Ф. Хайєка, “ремісників і ковалів боялись через те, що вони займалися перетворенням матеріальних субстанцій; торговців боялись через те, що вони займалися перетворенням такої неосяжної якості, як цінність. Наскільки ж сильніше люди мають боятись банкіра, який здійснює перетворення за допомогою найбільш абстрактної і безтілесної з усіх економічних інституцій?”[318].

Всупереч міркуванням багатьох економістів, зокрема і західних експертів, які допомагали проводити реформи у країнах Центральної і Східної Європи, формування поведінкових стандартів, що забезпечують функціонування зобов'язань, які викликають інституційну довіру, не може автоматично привести до загальної лібералізації відносин (наприклад, із виникненням нових фінансових інститутів, дозволом купівлі-продажу іноземної валюти, появою фінансових інструментів і перетворенням їх на об'єкт купівлі-продажу). Сьогодні слід визнати, що жодна річ у світі не завойовується так довго, невтомно, наполегливо і втрачається так легко, як довіра. Особливо це стосується фінансових інститутів, які наразі користуються довірою населення.

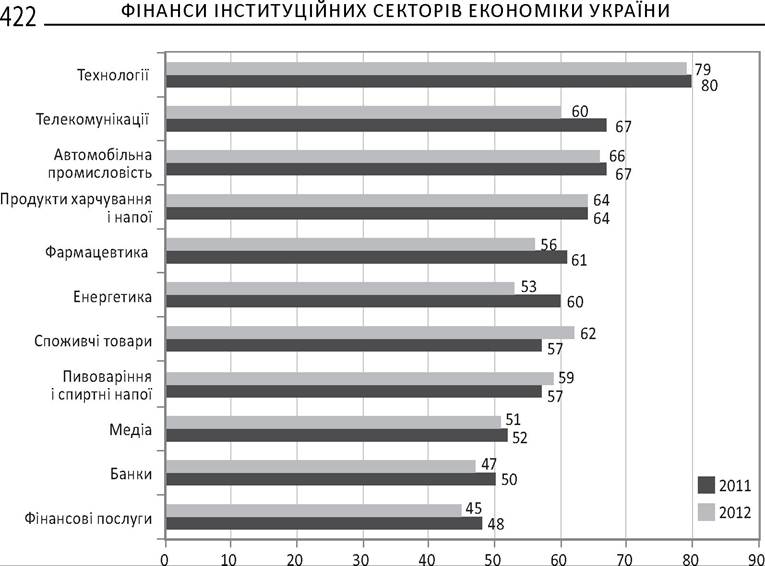

Варто звернути увагу на дослідження ступеня довіри в інших країнах. Так, РИ-агенція “Edelman PR Worldwide” за програмою “Trust Barometer”[319] визначила рівень довіри представників елітних соціальних груп близько 25 країн світу до суспільних інститутів і організацій: держави, ЗМІ, бізнесу тощо[320]. За 2011-2012 рр. знизилась довіра до:

1) влади у всьому світі - з 54 до 43 %. У Франції, Іспанії, Бразилії, Китаї, Росії, Японії та інших країнах рівень довіри знизився більше, ніж на 10 %. У Росії, незважаючи на низькі показники, домогоспо- дарства закликають до подальшого посилення державного регулювання бізнесу, особливо в частині захисту прав споживачів, стимулювання корпоративної соціальної відповідальності;

2) бізнесу (з 65 до 53 %), хоча бізнес показав менше падіння настроїв. Найсуттєвіше зниження відбулось у розвинутих країнах, особливо в ЄС. Так, в Іспанії, Франції і Німеччині бізнес показав зниження довіри на 21, 20 і 18 % відповідно. Єдина країна, де спостерігається значне зростання довіри до бізнесу, - Китай (з 61 до 71 %);

3) керівників компаній - на 12 %, рівень довіри становив 38 %. Це рекордне падіння за останні дев'ять років. У Південній Кореї і Японії рівень знизився на 34 і 43 % відповідно;

4) банків і фінансових компаній (рис. 6.6), які зайняли два останніх місця в рейтингах Франції, Іспанії, Бразилії, Японії і Південної Кореї.

Наразі суттєво зросла довіра до засобів розповсюдження інформації - на 50 %. Її стрибки в окремих регіонах становили 20 % (Індія), 18 %

Рис. 6.6. Рівень довіри до галузей економіки у світі, % респондентів Складено за: Edelman PR Worldwide [Електронний ресурс]. - Режим доступу: www.edelman.co.uk.

(США), 15 % (Великобританія) і 12 % (Італія). Найбільші зрушення було зафіксовано у сфері соціальних мереж та інформаційного обміну - рівень довіри до них зріс практично вдвічі. Це пов'язано з тим, що домо- господарства тепер більше довіряють один одному, ніж офіційним інститутам.

Рівень довіри в групі країн, що розвиваються, суттєво вищий, ніж у розвинутих. Цікаво, що 60 % інформованих респондентів віком від 25 до 64 років у 25 країнах відповіли, що їм потрібно почути інформацію про компанію три - п'ять разів, щоб вона заслуговувала на увагу (годі й говорити про НПФ й ІСІ в Україні, якщо українець узагалі не має інформації про їх діяльність). Основний висновок глобального дослідження: бізнес (передусім фінансовий) має працювати у партнерстві з державою. Експерти МВФ М. Квентін і Ж. Вердьє також доводять, що “довіра до уряду приводить до пожвавлення фінансової активності. Згідно з цим, якість політичних інституцій країни є визначальним чинником фінансо-

вого розвитку”[321]. Б. Вільямс у своїх популярних працях “Торговий хаос” і “Нові правила в біржовій торгівлі”[322] доводить, що невдачі трейдерів, здебільшого, спричинені надмірною довірою до аналітичних досліджень і фундаментальних розробок з теорії торгівлі. Ефективність операції визначається “теорією хаосу” і психологічним настроєм трейдера в момент контакту з ринком. У сучасних умовах ефективність фінансового сектору визначається людським фактором, соціальною функцією, причому середній рівень освіти операторів ринку не відповідає прискореному професійному прогресу. Натомість дослідження Е. Денісона доводять, що підвищення тільки загальноосвітнього рівня сприяло зростанню доходів на душу населення на 15 % у США, на 5 % - у Західній Європі, на 12 % - у Великобританії[323].

Для широкої спільноти висновок один: нині не варто довіряти звітам фінансових і нефінансових корпорацій, а також заявам їхніх керівників. Експертний консенсус: якщо влада і керівництво великих компаній не впевнені у майбутньому, годі й говорити про довіру з боку інвесторів. Проте часто ігнорується той факт, що фінансові інститути все ще довіряють клієнтам, адже останні отримували позику фактично без жодних додаткових вимог. До них існувала довіра, відповідно вони отримували кредит і виплачували його, а процентна ставка залишалась низькою. Стосовно низькоякісних клієнтів, тобто клієнтів з низькою кредитоспроможністю, мали б виникнути сумніви, чи зможе такий клієнт виплачувати цей кредит. Оскільки ціни на нерухомість зростали, ситуацію із залученням низькоякісних позичальників розглядали як цілком припустиму.

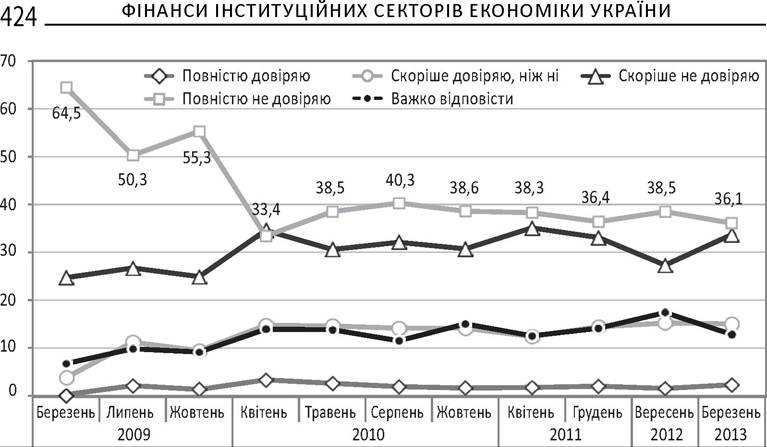

Дослідження розвитку ринків капіталу в Україні, яке проводила Агенція з міжнародного розвитку США (USAID) у 2009-2011 рр., показало невтішні результати: приватним банкам довіряють близько 15 % (проте величезний рівень недовіри у 2012 р - 36,1 %, хоча й спостерігаються певна позитивна динаміка з 2009 р. (рис. 6.7)), страховим органі-

Рис. 6.7. Зміни рівня довіри домогосподарств комерційним банкам в Україні, % респондентів

Складено за: Український центр економічних і політичних досліджень ім. Олександра Разумкова [Електронний ресурс]. - Режим доступу: http://www. razumkov.org.ua (було опитано 2010 респондентів віком від 18 років у всіх областях України, Києві та АР Крим. Опитування здійснювалося у 132 населених пунктах (із них 79 міських та 53 сільських поселень)).

заціям - 11 %, ІСІ - 6 %, НПФ - 5 % респондентів. За дослідженнями В. Козюка, довіра підвищує значення флуктуацій у фінансовому секторі за умови помірних відсоткових ставок і низької інфляції навіть за експансії ліквідності[324].

Менеджмент компаній взагалі вважає, що основний критерій успішності страхового агента (фінансового консультанта) - комунікаційні навички і психологічні прийоми (основне гасло - “ми не маємо другого шансу на перше враження”), а не знання якостей страхових продуктів.

В Україні дуже повільно усвідомлюють, що у цій сфері наявна криза довіри. З огляду на останні події на ринках капіталу можна дати такі пояснення з приводу згаданої проблеми:

1) визнання кризи довіри заперечує офіційне трактування кризи, яке зводиться до того, що у вітчизняній економіці все було добре, а проблеми виникли через світову фінансову нестабільність;

2) якщо це криза довіри, то заходи щодо її подолання мають бути дещо іншими, а це вже зачіпає певні економічні інтереси;

3) більшість людей вважає, що криза довіри - це щось із філософії або психології, а з економікою і фінансами пов'язане мало.

Отже, потрібно враховувати те, як у конкретній країні взаємодіють неформальні інституції й людина, тому що від цього залежатимуть результати реформ, зокрема й у фінансовому секторі, який також увібрав у себе генетичний код нації, а також розмаїття її інституційної пам'яті. Вже змінилося кілька поколінь економістів, котрі як об'єкт дослідження розглядають економічний розвиток, а не причини багатства народів. І лише у 2009 р. визначною подією стала праця Дж. Стігліца, А. Сен і Ж.-П. Фітуссі, де автори зауважують: “Настав час змістити акценти нашої системи вимірів з вимірювання економічного виробництва на вимірювання людського добробуту”[325].

У цілому надзвичайно актуальним залишається завдання вивчення й узагальнення теоретичних засад і розроблення практичних рекомендацій щодо інституційного розвитку фінансового сектору економіки України з урахуванням впливу досліджуваних правил і норм. До найважливіших передумов розвитку досліджуваного сектору сьогодні варто віднести наявність: 1) подолання неповноти фінансового сектору, що включає “поглиблення” його інституційної структури і розвиток нових фінансових ринків; 2) інституційних механізмів, що забезпечуватимуть реалізацію прав учасників фінансової діяльності; 3) інституційного середовища з переходом до дієвої системи інфорсменту контрактних прав;

4) ефективних механізмів акумулювання грошових ресурсів суспільства із зростанням інституційної довіри до фінансових установ. Ці питання актуалізуються тому, що глобалізація світогосподарських процесів і зростання відкритості української економіки суттєво підвищили вразливість внутрішньої фінансової діяльності від інституційних негараздів, оскільки до внутрішньої економічної стагнації, викликаної невпорядкованістю інституційного середовища, додаються негативні наслідки втрати конкурентоспроможності національної економіки в результаті тривалого збереження та посилення негативного впливу інституційних аномалій.

6.4.