Факторы окружения

Факторы окружения являются внешними по отношению к фирме, но они оказывают, тем не менее, воздействие на показатели функционирования фирмы. Как мы уже отметили, к факторам окружения относятся такие, как изменчивость цен, глобализация рынков, правила налогообложения и финансовой отчетности, технические достижения, успехи финансовой теории и т.д.

Мы рассмотрим каждый из факторов в нескольких последующих параграфах главы. В следующих главах книги мы будем изучать каждый упомянутый фактор гораздо подробнее.Изменчивость цен

Термин «цена» очень широко используется финансовыми инженерами. Цена — это то, что человек платит за приобретение чего- либо, имеющего ценность, или за использование чего-либо, имеющего ценность. Обладающий ценностью предмет может быть или товаром, или внутренним платежным средством (деньгами), или же иностранной валютой. Понятие цены ясно большинству людей, когда речь идет о ценах на товары. Существуют, скажем, цены, которые нужно заплатить за нефть, пшеницу, домашний скот, лесоматериалы, за благородные или промышленные металлы и т. п. Относительная цена, какую нужно платить за использование единицы других денег, называется процентной ставкой, а цена, которую платят в своей национальной валюте за единицу другой валюты, носит название обменного курса. Тесно связано с понятием процента как цены, уплачиваемой за деньги, предоставленные другими лицами, понятие процентного дохода на акционерный капитал. Процентный доход на акционерный капитал — это цена, которую вкладчики капитала ожидают получить в обмен на предоставление капитала фирме. Последняя цена, однако, носит более сложный в теоретическом плане характер, чем любые другие виды цен, о которых мы будем говорить в дальнейшем, и поэтому ее мы рассмотрим отдельно.

Цены определяются рыночными силами. Говоря на языке экономики, потребители товаров, имеющих ценность, предъявляют спрос на них и предлагают за них цену на рынке, тогда как производители товаров, имеющих ценность, поставляют их на рынок и предлагают их для продажи.

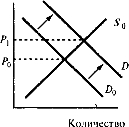

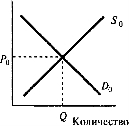

Коллективное взаимодействие спроса потребителей и предложения поставщиков определяет в конечном счете рыночные равновесные цены и количество продаваемых товаров. Если спрос и предложение относительно стабильны во времени, то рыночная цена вчера, рыночная цена сегодня и рыночная цена завтра будут одинаковыми. Подобная ситуация на рынке определяется как стабильность цен. Но если предложение и спрос изменяются быстро на протяжении короткого периода, то рыночные цены могут резко измениться. Тогда говорят об изменчивости цен. Изменчивость цены (price volatility) характеризуется тремя показателями: величиной изменения цены, скоростью изменения цены и частотой изменения цены.Рис. 2.1. Равновесные цены и изменения цен

Вариант А Вариант В Вариант С

alt="" />

Классическое экономическое объяснение изменения цены можно дать с помощью кривых спроса и предложения. Такие кривые изображены на рис. 2.1, вариант/4. На этом рисунке совокупный рыночный спрос показан ниспадающей кривой, а совокупное предложение на рынке — восходящей кривой. Точка пересечения двух кривых представляет собой равновесную рыночную цену (вертикальная ось) и равновесное количество продаваемого на рынке товара (горизонтальная ось). Если вдруг спрос неожиданно увеличится, как показано на рис. 2.1, вариант В, то рыночная цена должна подняться, чтобы восстановить равновесие между спросом и предложением. Таким же образом, если вдруг предложение неожиданно уменьшится, как показано на рис. 2.1, вариант С, то рыночная цена тоже должна подняться, чтобы восстановить равновесие между предложением и спросом. Неожиданные уменьшения спроса и неожиданные увеличения предложения должны, естественно, воздействовать на цену в противоположном направлении.

Формы кривых спроса и предложения определяются зависимостью количества товара от его цены, однако существует очень много других факторов, оказывающих влияние на само положение кривых спроса и предложения.

Именно эти факторы объясняют сдвиги кривых спроса и предложения такого рода, как показано на рис. 2.1, вариант В и рис. 2.1, вариант С. В число подобных факторов входят такие характеристики, как изменения себестоимости продукции, изменения цен других продуктов, ожидание будущих условий спроса и предложения, объемов рынка и т.д.Изменения факторов, воздействующих на спрос и предложение, завершаются приспособлением рынка к новой ситуации посредством изменения цен. Такие изменения сами по себе не являются ни позитивными, ни негативными, однако они необходимы для надлежащего и бесперебойного функционирования рыночной экономики. Говоря точнее, отклики рынка посредством ценовых изменений являются существенными для процесса рационирования товаров на рынке и их размещения в местах наиболее продуктивного использования. Но в то же самое время изменчивые цены подвергают отдельных людей, производящие фирмы и государственные власти значительным рискам.

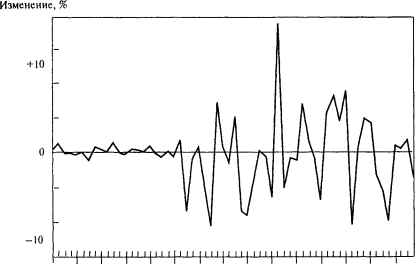

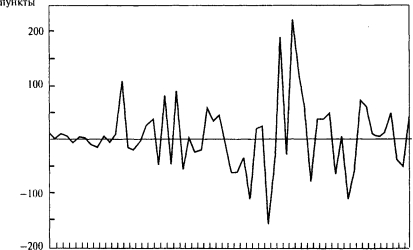

Нет ничего особенно нового в принципиальном характере ценообразования, что стимулировало бы значительный всплеск деятельности финансовых инженеров. Что действительно является новым и что оправдывает их значительные усилия — это возросшие скорость, частота и амплитуда изменения цены, отмеченные на большинстве рынков начиная с середины 70-х гг. А именно с середины 70-х гг. товарные и финансовые рынки стали гораздо неустойчивее. Примеры этой изменчивости цен представлены на рис. 2.2, вариант А; рис. 2.2, вариант В и рис. 2.2, вариант С.

Объяснение подобной изменчивости цен не так-то легко найти. До некоторой степени она является продуктом: 1) воздействия инфляционных сил, подорвавших финансовые рынки в 70-е гг.; 2) краха традиционных институтов и международных соглашений; 3) глобализации рынков; 4) быстрой индустриализации многих развивающихся стран и 5) повысившейся скорости получения, обработки и использования информации.

Инфляционная спираль начала раскручиваться в конце 60-х гг., ускорила бег в 70-х гг. и вызвала крупные сбои в процессе установления рыночных равновесий.

Хуже того, попытки контролировать цены непродуманными способами послужили помехой нормальным процессам работы рынка и вызвали ситуации типа скачка давления в перегретом паровом котле, причем «сброс давления» часто носил почти взрывной характер. Крушение Бреттон-Вудских соглашений положило конец стабилизирующей роли фиксированных обменных

I960 1970 ' 1980 1990

Рис 2.2, вариант В. Изменчивость процентных ставок. Изменения доходности для долгосрочных долговых обязательств инвестиционного уровня

Базисные

курсов и золотой обратимости доллара. Глобализация рынков и быстрая индустриализация многих развивающихся стран придали рынкам новые масштабы и новые измерения. Прежде нищие народы вдруг становились крупными поставщиками товаров и значительными их потребителями. Эти народы к тому же обнаружили у себя существование экономических мускулов, а некоторые сплотились единым фронтом, чтобы манипулировать ценами и извлекать из этого выгоду. Резкое повышение цен на нефть в 70-х и в 80-х гг. было самым губительным последствием этих действий по картелизации (cartelizing) рынков. Появление современных средств телекоммуникаций и обработки массивов данных привело к ускорению поступления информации на рынки. Если прежде требовались недели и месяцы, чтобы важная информация стала оказывать влияние на рынок, то теперь на это хватает нескольких дней, часов или зачастую даже секунд.

Изменение, %

Как мы уже отмечали ранее, процентный доход на собственный капитал — это теоретически более сложное понятие, чем большинство других. Фактически тут имеются две цены, связанные с собственным капиталом компании. Первая цена является ценой именно собственного капитала, выражаемой в долларах на акцию. Вторая является нормой прибыли для держателя акций, выраженной в процентной форме. Норма прибыли у держателей обыкновенных акций представляет собой случайную величину в том смысле, что акционе-

ры не знают заранее, какой именно размер прибыли обеспечит в конечном счете их инвестиция. Норма прибыли состоит из двух частей: первая часть — норма дивидендов, вторая часть — норма прироста капитала. Обе части являются неопределенными величинами до тех пор, пока не завершится ивестиционный период.

Несмотря на неопределенность нормы прибыли для акционеров, в каждый момент времени существует определенное ожидание этой величины на рынке. Такое рыночное ожидание для величины этой нормы довольно легко оценивается с помощью метода расчета текущей стоимости и хорошо известной модели ценообразования капитальных активов. Мы называем эту ожидаемую норму прибыли нормой капитализации акционерного капитала.

Держатель акций подвержен ценовому риску, потому что цена акций корпорации колеблется, причем иногда весьма существенно. Ценовой риск акционера может быть понижен в значительной степени путем диверсификации — вкладывания средств в различные акции. Однако одной диверсификации недостаточно для полного устранения риска. За последние годы изменчивость цен увеличилась из-за ускорения притока информации на рынки, из-за настоящего половодья операций слияния и поглощения компаний и из-за новой разновидности спот-фьючерсных арбитражных операций, известной под названием «программная торговля», которая стала возможной благодаря новым финансовым разработкам и новым техническим средствам.

Возможно, что некоторые из факторов, вызывавших повышенную изменчивость цен в 70-х и в 80-х гг., уже отошли в прошлое. Зато другие продолжают действовать. Даже если и не возникнут какие-то новые стимуляторы неустойчивости цен (правда, подобные предположения сомнительны), то все равно нельзя ожидать возврата стабильных цен эпохи 50-х и 60-х гг. Те, кому угрожает неустойчивость цен, должны воспринять их повысившуюся изменчивость как реальный факт и учиться управлять соответствующими рисками.

Глобализация рынков

Было время, когда менеджерам американских корпораций приходилось иметь дело лишь с внутренними экономическими проблемами. То, что происходило в других странах, по большей части их не касалось. С конца второй мировой войны и до начала 60-х гг. огромные преимущества Соединенных Штатов вселяли в американские фирмы уверенность в том, что им не нужно сильно остерегаться иностранных производителей. Во всяком случае, иностранные рынки являлись потенциальными потребителями американских товаров и поставщиками основных сырьевых материалов — и не более того.

Действительно, на протяжении нескольких десятилетий преподаватели курсов экономики в колледжах находили удобным начисто игнорировать в своих лекциях существование зарубежного сектора экономики.

Однако в середине 60-х гг. после продолжительных периодов почти полной занятости и быстрого повышения жизненного уровня в США разница между Соединенными Штатами и другими странами в ставках заработной платы побудила американские фирмы (особенно крупные компании) искать способы снижения трудовых издержек. Неудивительно, что многие фирмы США открывали заграничные производственные предприятия или же освобождались от своих производств, передавая их зарубежным производителям. Многие подобные мероприятия были нацелены на развивающиеся страны, где рабочая сила была очень дешева. Как и следовало ожидать, заграничные производства начали открываться в таких трудоемких отраслях, которые выпускали легкотранспортабельную продукцию на невысоком технологическом уровне. Однако со временем, по мере того как рабочий персонал в других странах набирался мастерства и уменьшалась разница в зарплатах, заграничные производства расширялись и переходили на выпуск продукции высокого технологического уровня.

В то же самое время разоренная войной экономика стран Европы и Японии была восстановлена и эти страны вновь превратились в крупных производителей и экспортеров качественных товаров. Через какое-то время они сами воспроизвели американскую модель и тоже начали развивать заграничные производства.

В дополнение к дешевой рабочей силе, используемой в зарубежных филиалах, американские,европейские и японские фирмы обнаружили для себя и прочие выгоды от географического рассредоточения операций. В их число по меньшей мере входили облегчение доступа к сырью и снижение транспортных издержек.

В ходе глобализации своего производства корпорации пришли к пониманию потенциальных выгод от глобализации своей маркетинговой деятельности. Они открывали заграничные филиалы для продвижения на рынок собственных товаров, организовывали совместные предприятия с зарубежными фирмами и оказывали давление на государственные власти с целью обеспечения финансирования экспорта.

По мере того как развивались технологическая и коммерческая базы в развивающихся странах, их отечественные предприниматели начинали развивать собственные внутренние отрасли, делая это зачастую при помощи своих правительств. Через некоторое время эти фирмы сами становились независимыми экспортерами. Они осуществляли маркетинговые программы в США и в других развитых странах и поставляли туда все возрастающее количество товаров. Эти развивающиеся страны предъявляли большой спрос на американские станки и другие товары высокой технологии производственного назначения.

Усилия по налаживанию глобального производства и маркетинга привели к созданию предшественников многонациональных корпораций. Предтеча многонациональной корпорации — это фирма с глобальной системой производства и маркетинга, но которая все еще сохраняет зависимость от рынков капитала той страны, откуда она первоначально финансировалась. Подлинные многонациональные корпорации рождаются лишь тогда, когда компания научится мобилизовывать капитал в других странах. Подобные мобилизации способствовали расширению рынка евродолларов в 70-е гг. и интеграции рынков капиталов всего мира, последовавших после введения в действие новых финансовых инструментов, способных соединять между собой ранее разделенные рынки. Эти финансовые инструменты явились сами по себе продуктами подлинно революционной финансовой инженерии.

Современные многонациональные компании обращают мало внимания на национальные границы и не испытывают привязанности к определенным правительствам. Они воистину глобальны по масштабам. Они производят продукцию, сбывают ее и черпают финансовые средства где угодно и как угодно, лишь бы это наилучшим образом соответствовало их долгосрочным стратегическим планам. Они способны мобилизовать капитал с любого развитого финансового рынка почти с одинаковой легкостью, а побуждает их к этому желание минимизировать издержки и максимизировать прибыль.

Глобализация укрупнила размеры рынков и значительно усилила конкуренцию. От этого выиграли потребители, получившие товары лучшего качества по уменьшенным ценам. Но это же подвергает современную корпорацию значительным рискам и во многих случаях уменьшает предпринимательскую прибыль. Укрупненный объем рынка также привел к повышению доли заемных средств в структуре капитала, что увеличивает использование рычага (leverage) в стремлении увеличить прибыль. Однако возрастающее использование рычага повышает уровень других рисков. В частности, многонациональная корпорация особенно подвержена валютным (в результате изменения валютных курсов) и процентным рискам. Указанными рисками необходимо управлять, если многонациональная компания собирается успешно конкурировать и процветать длительное время. Для многонациональной компании изменчивость валютных курсов, которую мы обсуждали в предыдущем параграфе, просто нельзя игнорировать.

Особенно важным событием в ходе общего развития стало появление на глобальных финансовых рынках в качестве главных участников японских финансовых учреждений. Японские банки росли так быстро, что к середине 80-х гг. они заняли первые пять мест среди крупнейших банков мира. Другие японские финансовые учреждения также играют значительную роль. Скажем, японские пенсионные фонды послужили причиной огромного увеличения объема сделок на американском фондовом рынке начиная с середины и до конца 80-х гг., когда они решительно ввязались в разнообразные стратегии «захвата» дивидендов, преобразующих доход от выигрыша в капитале в доход от дивидендов. (Стратегия «захвата» дивидендов подробно обсуждается в последующих главах, а глобальные аспекты деятельности банковского сообщества будут обсуждены в главе 26.)

Налоговые асимметрии

Во многом деятельность финансовых инженеров определяют налоговые асимметрии. Налоговые асимметрии существуют по ряду причин. Во-первых, отдельные отрасли освобождены от налогов или им предоставлены специальные налоговые льготы с целью поощрения их развития и роста или для того, чтобы переориентировать их деятельность в нужных направлениях. Во-вторых, в разных странах налоговое бремя различно. Это еще более осложняется тем фактом, что некоторые страны облагают неодинаковым налогом отечественные и зарубежные фирмы, действующие в стране. В-третьих, характер прошлой деятельности некоторых фирм дает им право на ощутимые налоговые льготы и на значительные списания налогов, благодаря которым можно эффективно уменьшить налоговые обязательства на несколько предстоящих лет.

Налоговые асимметрии возникают, если две фирмы подпадают под различные фактические налоговые ставки. Подобные асимметрии часто используются квалифицированными финансовыми инженерами. Рассмотрим простой пример. С одной стороны, в Соединенных Штатах проценты, выплачиваемые одной корпорацией другой, полностью облагаются налогом на уровне фирмы-получателя и полностью вычитаются из налогооблагаемой суммы на уровне фирмы-плательщика. С другой стороны, дивиденды на обыкновенные и привилегированные акции, которыми владеют корпорации, в значительной степени освобождены от налогообложения на уровне фирмы-получателя, потому что предполагается, что доход, с которого начислены дивиденды, уже обложен налогом на уровне фирмы-плательщика. В большинстве случаев освобождение распространяется на 80% получаемых дивидендов. Теперь предположим, что компания А, выплачивающая налог на доход корпорации по наиболее высокой ставке в размере 40%, имеет возможность привлечь заемные средства по цене в 10%. Компания А берет взаймы 10 млн. дол. и покупает на них 8%-ные привилегированные акции компании В. Имеется в виду, что по привилегированной акции выплачиваются фиксированные дивиденды в размере 8% от ее номинала. В нашем случае это означает 800 ООО дол. в год на 10 млн. дол.

На первый взгляд кажется, что подобные сделки не особенно разумны сточки зрения компании А. Ведь компания А занимает деньги под 10% и вкладывает их под 8%. Однако если принять во внимание налоговые асимметрии, то сделка обретает определенный смысл. В нашем случае фактическая стоимость заемных средств для компании А после уплаты налогов составляет на самом деле лишь 6%, поскольку выплачиваемый процент полностью вычитается из налогооблагаемой суммы, а ставка налога для фирмы равняется 40%. В то же самое время чистая выплата фирме за счет дивидендов после уплаты налогов составляет 7,36%, потому что 80% дивидендов освобождается от налога, а оставшаяся часть облагается по ставке 40%. Вот как выглядит этот расчет:

Прибыль после уплаты налога = 8% — (8% • 20% • 40%) = 7,36%.

Продолжим рассмотрение нашего примера. Предположим, что компания В облагается налогом на заработанную ею прибыль всего лишь по ставке 12% благодаря налоговому стимулированию со стороны государства для поощрения роста производства в ее отрасли. (Скажем, компания В участвует в производстве альтернативных видов топлива в тот период, когда государство стремится поощрять их разработки и применение.) Согласится ли компания А взять взаймы у компании В по ставке 10% и затем использовать поступления по этому займу для покупки привилегированных акций компании В, приносящих доход по ставке 8%? Ответ будет утвердительным. За каждый доллар, который компания В одалживает компании А, компания В получает по 10 центов процентных платежей. От них у компании В останется по 0,088 дол. после уплаты налогов. Затем она выплатит компании А дивиденды по привилегированным акциям по 0,08 дол. за каждый доллар, инвестированный компанией А в компанию В. Таким образом, компания В получит чистый доход по 0,008 дол. на каждый доллар, «перекинутый» таким способом. В то же самое время компания В получает уже упомянутую выгоду и поэтому получит чистый доход по 0,0136 дол. на каждый «перекинутый» доллар.

Ясно, что эти две компании провели арбитраж по налоговой асимметрии, совершив обмен долга (своп) компании А на акции компании В. Обе фирмы получили выгоду, однако не в равной степени для каждой. Обмены (свопы) такого рода несут определенный риск для использующих их сторон. Например, что произойдет, если ставка обложения налогом компании В повысится или же ставка обложения компании А понизится? Или что случится, если вдруг компания А окажется неспособной погасить свой долг компании В? С первой ситуацией можно справиться, если в условия сделки включить специальную оговорку, позволяющую одной фирме потребовать досрочного погашения своего долга, если другая фирма потребует назад свои привилегированные акции. Вторую ситуацию можно урегулировать путем предоставления в залог компании В под обеспечение долга компании А привилегированных акций компании В, находящихся во владении компании А.

Придумывая приведенный здесь пример, мы вовсе не добивались того, чтобы он был полностью реалистичным и обязательно укладывался в рамки действующего законодательства. Тем не менее этот пример служит иллюстрацией самой сути возможного использования налоговых асимметрий. Он также иллюстрирует еще одну важную сторону дела. Структурированные сделки, разрабатываемые финансовыми инженерами с целью использования налоговых асимметрий, часто носят «одноразовый» характер. Иначе говоря, они оказываются возможными из-за уникальности ситуации и стечения финансовых обстоятельств, специфичных для рассматриваемых фирм.

Нужно правильно понимать, что финансовые инженеры вовсе не предоставляют помощи фирмам* в уклонении от уплаты налогов. Уклонение от налогов является незаконным. Финансовые инженеры, разрабатывающие арбитражные операции с налоговыми асимметриями, скорее помогают фирмам избегать налогов. Такая практика признана в судебном порядке конституционно гарантированным правом граждан. Подобное использование налоговых асимметрий дает частичное объяснение получившим распространение в 80-е гг. свопам, обменивающим долговые обязательства на акции. Бремя от них несет, разумеется, государство, которое страдает из-за уменьшения налоговых поступлений. Поэтому можно ожидать, что государство примет меры для закрытия подобных налоговых лазеек. Тем не менее пока таковые существуют, они создают благодатную почву для деятельности финансовых инженеров.