ОПРЕДЕЛЕНИЕ ПЛАНОВОЙ ПОТРЕБНОСТИ ПРЕДПРИЯТИЯ В ОБОРОТНЫХ СРЕДСТВАХ

Для обеспечения непрерывного процесса производства и реализации продукции предприятию необходимо определенную часть собственного капитала вкладывать в оборотные активы. Расчет потребности в оборотных средствах осуществляется в процессе финансового планирования.

Правильное исчисление этой потребности в оборотных средствах имеет большое практическое значение, так как устанавливается их минимально необходимый уровень для устойчивого финансового положения предприятия. Критерий эффективности использования оборотных средств состоит в следующем: они должны быть минимальными, но достаточными для обеспечения бесперебойной деятельности.Потребность организации в оборотных средствах зависит от объемов производства и реализации, масштаба деятельности (бизнеса), длительности производственного цикла, структуры капитала организации, системы расчетов организации с поставщиками, условий кредитования, уровня материально-технического снабжения, видов потребляемого сырья, темпов роста объемов производства и реализации продукции, степени квалификации менеджеров.

Точный расчет потребности организации в оборотных средствах можно сделать, рассчитав время пребывания оборотных средств в сфере производства и сфере обращения, которое зависит от перечисленных факторов. Потребность рассчитывается по каждому элементу оборотных средств; для этих расчетов требуются данные о нормах расхода и нормативах запасов.

Потребность в оборотных средствах определяется посредством их нормирования. Известны следующие методы нормирования

оборотных средств: метод прямого счета, статистико-аналитический, метод коэффициентов, метод оптимизации размера заказа.

Смысл нормирования состоит в том, что предприятие разрабатывает нормы расхода и нормы запасов по каждому виду товарноматериальных ценностей. С учетом норм определяют общую потребность в оборотных средствах (норматив оборотных средств).

Она ориентирована на объемы производственной программы выпуска продукции. Так как запас устанавливают в днях, в расчет вводят среднедневной расход по товарно-материальным ценностям (нормируемым оборотным средствам).При этом под нормой расхода и запаса оборотных средств следует понимать величину, соответствующую минимальному, экономически обоснованному объему товарно-материальных ценностей и других оборотных фондов. В свою очередь, норматив оборотных средств представляет собой минимально необходимую сумму денежных средств, авансированную в оборотные производственные фонды и фонды обращения, обеспечивающую нормальную работу предприятия.

Суть метода прямого счета заключается в том, что потребность в оборотных средствах организации определяется по каждому их элементу на основе научно обоснованных норм расхода исходя из применяемых технологий, условий организащш производства, поставок и сбыта, а затем путем их суммирования рассчитывают потребность в оборотных средствах в целом. Данный метод используется, если предприятие имеет стабильные структуру производственной программы и систему закупок сырья, топлива, энергии, и является наиболее точным, но весьма трудоемким

Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (Н ) исчисляется на основании среднедневного их расхода (О ) и средней нормы запаса в днях (Н), т.е.

Среднедневной расход сырья, основных материалов и покупных полуфабрикатов (в рублях) определяется как частное от деления планового расхода конкретного вида сырья (материалов, полуфабрикатов) за определенный период в стоимостном выражении на количество календарных (или рабочих) дней в этом периоде (месяц, квартал, год).

Средняя норма запаса в днях по каждому виду или однородной группе материалов, сырья и покупных полуфабрикатов учитывает

время их пребывания на технологической стадии, а также в текущем, страховом, складском запасах.

Текущий запас (Т) — основной вид запаса — предназначен для обеспечения нормального хода производственной деятельности в период между двумя очередными партиями поставок. Норма текущего запаса зависит от интервала поставок, объема поставок, интенсивности потребления, количества поставщиков, условий хранения и т.п. За нее обычно принимают половину продолжительности среднего интервала между поставками. В тех случаях, когда в договорах о поставке сырья и материалов указываются конкретные сроки и циклы снабжения, величина этого интервала определяется путем деления годового периода времени на количество плановых поставок.

Рассмотрим пример. В отчетном году общее число поставок сырья на предприятии составило 20. Их совокупный объем — 4400 т. Из них четыре поставки общим объемом в 40 т были мелкими, случайными. Одна поставка объемом 700 т — чрезмерно крупная. Определим величину среднего интервала между поставками.

В расчет среднего размера поставки принимаются талько 15 поставок объемом 3660 т (4400 — 40 — 700). Средний размер поставки при этом составит 244 т (3660 т/15).

При определении среднего интервала между поставками в расчет принимается приведенное число поставок. Оно равно 18 и получается путем деления годового поступления сырья на средний размер поставки (4400 т/244 т). Отсюда средний интервал между поставками составит 20 дней (360/18).

Гарантийный (страховой) запас (С) создается для обеспечения непрерывности производственного процесса при возникновении перебоев в снабжении из-за нарушения условий поставок основных материалов, сырья, полуфабрикатов по срокам и комплектности, задержки груза в пути и в некоторых других случаях. На величину запаса в днях оказывают влияние такие факторы, как отдаленность поставщиков от потребителей, размер текущего запаса и др. Норма оборотных средств в днях по страх оному запасу обычно устанавливается для каждой группы материалов в пределах до 50% нормы текущего запаса.

Транспортный запас (Т ) — создается на период разрыва между сроками грузооборота и документооборота.

На время нахождения материалов в пути после оплаты расчетных документов у предприятий возникает потребность в средствах, которая должна покрываться за счет транспортного запаса, равного разнице между длительностью грузооборота и длительностью документооборота.

Технологический (подготовительный)запас (Т ) — рассчитывается по тем вццам сырья, материалов и полуфабрикатов, по которым необходима предварительная подготовка к производству (резка, сушка, разогрев идр.). Технологический запас создается в том случае, когда подготовительный процесс не может быть частью производственного цикла, на период времени для подготовки материалов к производству, включая время на анализ и лабораторные испытания. Норма технологического запаса определяется исходя из конкретных условий производства.

Разгрузочный запас, необходимый на период приемки, разгрузки, сортировки и складирования материалов (П ), принимается также в расчет нормы запаса по сырью, основным материалам и покупным полуфабрикатам. Нормы этого времени устанавливаются по каждой операции на средний размер поставки исходя из технологических расчетов или путем проведения хронометража времени на выполнение соответствующих операций. В процессе нормирования предусматривается максимальное сокращение затрат времени на их осуществление путем комплексной механизации и автоматизации разгрузочных работ, внедрения передовой транспортно-складской технологии, создания специализированных складских помещений и т.д.

Таким образом, сумма перечисленных запасов характеризует норму оборотных средств по соответствующим ценностям (Н):

H = T + C + T +Т +П .

р т рс

Норматив оборотных средств по сырью, материалам и покупным полуфабрикатам в целом по предприятию (Н ) определяется как средневзвешенная величина исходя из норм запасов по каждому их виду и однодневного расхода на производство:

Hocm=H?(P∕7),

где Р — расход в стоимостном выражении определенного вида основных материалов, сырья, покупных полуфабрикатов за определенный период; 1' — количество дней в этом периоде.

Расчет норматива оборотных средств на запасные части производится в разрезе огдельных групп машин, оборудования и транспортных средств, используемых на предприятии, в том числе:

• для машин и оборудования, которые имеют разработанные типовые нормы запаса запчастей в денежном выражении,

норматив исчисляется как произведение типовых норм на количество данного оборудования с учетом коэффициентов понижения, которые учитывают изменение потребности в запасных частях при наличии однотипного оборудования и взаимозаменяемых деталей в однотипных механизмах, и стоимости среднедневного расхода. Типовые нормы должны ежегодно уточняться с учетом изменения цен на запчасти и условий работы;

• для уникального оборудования, машин и транспортных средств, которые не имеют типовых норм, потребность в оборотных средствах рассчитывается методом прямого счета с учетом количества действующих и нуждающихся в ремонте машин, потребности в запчастях и их средней цены. Расчет норматива оборотных средств на запасные части (Н ) производится по следующей формуле:

где 4 — количество однотипных деталей в одном механизме; М — количество механизмов одного вида; К — коэффициент понижения; С — норма запаса деталей в одном механизме; В — срок службы деталей, дн.; Ц — цена одной детали, руб. Величина норматива оборотных средств в незавершенном произ

водстве (Ннзп) зависит от объемов производства по каждому изделию, структуры выпускаемой продукции, длительности производственного цикла (Гпц), себестоимости продукции и интенсивности нарастания затрат в процессе производства (К ), т.е.

где Звал — затраты на производство валовой продукции в планируемом периоде; Д — продолжительность планируемого периода (квартал, полугодие, год), дней.

Как известно, к незавершенному производству относится продукция (работы), не прошедшая всех стадий (фаз), предусмотренных технологическим процессом, а также изделия, недоукомплектованные, не прошедшие испытания и технологическую приемку.

В качестве базового показателя при расчете норматива незавершенного производства используется длительность производственного цикла. Данный показатель включает время:

• непосредственного процесса обработки полуфабрикатов (технологический запас);

• нахождения обработанных изделий у рабочих мест до и после обработки (транспортный запас);

• пребывания обрабатываемых изделий между отдельными операциями и отдельными цехами вследствие различия ритмов работы оборудования и т.и (оборотный запас);

• пребывания изделий при массовом производстве в виде запаса на случай перебоев (страховой запас).

Именно поэтому оптимизация объемов незавершенного производства предполагает сокращение длительности производственного цикла путем внедрения высоких технологий обработки изделий, обеспечения сопряженности отдельных цехов и переходов.

Поскольку не все затраты осуществляются в начале производственного цикла, при расчете нормы оборотных средств по незавершенному производству длительность производственного цикла должна бьиь скорректирована на коэффициент нарастания затрат, который характеризует степень готовности изделий.

По характеру нарастания в процессе производства заграты подразделяются на единовременные и последующие. К единовременным затратам относят стоимость сырья, материалов, покупных полуфабрикатов, используемых в начале производственного цикла. Остальные затраты являются последующими, или нарастающими.

В зависимости от характера производства могут использоваться различные методы исчисления коэффициента нарастания затрат. При равномерном нарастании затрат коэффициент (Кнз) исчисляется по следующей формуле:

где Е — затраты, производимые единовременно в начале процесса производства (материальные затраты); П — последующие затраты до окончания производства изделий (оплата труда по операциям технологического процесса).

В тех же случаях, когда нарастание затрат по дням происходит неравномерно, коэффициент нарастания затрат определяется по графику последовательности нарастания затрат по главным изделиям.

Рассмотрим пример. Затраты на квартал по плану составили 76 млн руб., в том числе единовременные — 36 млн руб., а последующие — 40 млн руб. Определим коэффициент нарастания затрат.

Кнз = (36 млн руб. + 0,5 х 40 млн руб.) / (36 млн руб. +

+ 40 млн руб.) = 0,74.

Рассмотрим еще один пример. Определим норматив оборотных средств в незавершенном производстве, если известно, что выпуск продукции за год составил 100 ед., себестоимость изделия равна 60 000 руб., средняя длительность производственного цикла изготовления изделия — 5 дней, коэффициент нарастания затрат — 0,3.

Сначала рассчитаем производственную себестоимость как произведение себестоимости единицы продукции на объем ее выпуска. Она составила 6000 тыс. руб. (60 000 руб. х 100 ед.). Затем для определения норматива оборотных средств в незавершенном производстве 65?θ>96 = θ>624∙

С учетом полученного значения планового коэффициента за

грузки оборотных средств и показателя изменения объема продажи

218

Таблица 6.2

Исходные данные для расчета потребности в оборотных средствах [статистико-аналитический метод)

| Показатель | Условное обозначение | Базовый период (б) | Планируемый период (1) |

| 1. Выручка [нетто] от продажи товаров, тыс. руй. | ВП | 325 460 | |

| 2. Рост выручки от продажи в планируемом периоде, коэффициент | Ирл = ВП1/ВП6 | 1,1 | |

| 3. Совокупный норматив оборотных средств, ТЬЮ. руб. | ОС | 210340 | |

| 4. Коэффициент обеспеченности оборотными средствами | Кос | 0,65 | |

| 5. Продолжительность одного оборота, дней | Той | 234 | 225 |

| 6. Изменение продолжительности одного оборота оборотных средств, коэффициент | l¼ = Гб/Сб6 | 0,96 |

рассчитаем совокупный норматив оборотных средств по предприятию в планируемом периоде по следующей формуле:

В перспективном планировании потребности в оборотных средствах может применяться, как мы уже отмечали, н метод коэффициентов. Сущность его заключается в расчете норматива оборотных средств в целом по предприятию. При этом все оборотные средства подразделяются на две группы. В состав первой группы входят те элементы оборотных средств, которые непосредственно зависят от изменения объемов производства. Это сырье, материалы, готовая продукция, незавершенное производство. Норматив оборотных средств по ним определяется путем корректировки норматива отчетного года на темпы изменения объемов производства, цен на соответствующие товарно-материальные ценности, с учетом планируемого ускорения оборачиваемости оборотных средств.

Вторая группа включает оборотные средства, вложенные в инвентарь, запчасти, расходы будущих периодов. Величина их либо не изменяется, либо изменяется, но незначительно при росте или снижении объемов производства. Норматив оборотных средств по этой группе принимается либо на уровне фактического значения

за отчетный период, либо с учетом сложившихся пропорций между нормативом оборотных средств первой и второй групп.

Рассмотрим пример. Допустим, норматив оборотных средств по предприятию за отчетный год составил 120 млн руб., в том числе по элементам первой группы — 90 млн руб. Рост объема производства на следующий год (в сопоставимых ценах) запланирован в размере 5%, предполагаемое изменение цен на материальные ресурсы — 12%, ускорение оборачиваемости — 2%. По второй группе норматив оборотных средств принимается в расчет на уровне отчетного года. Рассчитайте норматив оборотных средств в целом по предприятию на планируемый год (ОС ), используя метод коэффициентов.

Для расчета используем следующую формулу:

где 0C61 и OC62 — нормативы оборотных средств по элементам первой и второй группы соответственно; Hpπ — рост объема производства; Ирц — коэффициент роста цен; Ит — коэффициент ускорения оборачиваемости.

Подставив соответствующие значения в формулу, получим:

ОСШ1 = 90 000 000 Х 1'°5 Х 1>12 Х °’98 + 30 θθθ θθθ =

= 133 723 200 руб.

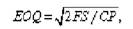

Метод оптимизации размера заказа заключается в определении такой партии заказа (запасов товарно-материальных ценностей), при которой затраты по выполнению и хранению заказа будут минимальны Это модель экономически обоснованного размера заказа (Economic Ordering Quantity — EOQ), механизм которой основан на минимизации совокупных операционных затрат по закупке и хранению запасов на фирме. С ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе, и наоборот.

В основе модели оптимизации размера текущих заказов и запасов готовой продукции лежит простейшая «однопродуктовая» модель (модель Уилсона, предложенная им еще в 1914 г.):

где EOQ — оптимальная партия заказа — необходимый объем закупки сырья и материалов в год (квартал); F — постоянные

затраты по размещению, выполнению заказов; S — годовая потребность в запасах; СР — годовые затраты по хранению.

При этом средний размер запасов зависит от величины EOQ и определяется по формуле 3cp = EOQf2,

Данный метод позволяет определить потребность в оборотных средствах по каждому из видов запасов товарно-материальных ценностей. Суммирование результатов позволяет получить общую потребность в оборотных средствах, авансированных в различные вццы запасов товарно-материальных ценностей.

Приведем пример. Допустим, затраты по содержанию одного телевизора на складе торгово-посреднической фирмы составляют 160 руб., затраты на поставку одной партийна фирму — 3600 руб. Ежегодно фирма продает в среднем 2160 телевизоров данного типа. Заказ на поставку выполняется в среднем в течение недели. Кроме того, в связи с возможностью непредвцценных задержек менеджмент фирмы считает необходимым создавать страховой запас, увеличивая каждую партию на 15 ед. данной аппаратуры. Каков оптимальный размер одного заказа?

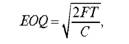

Исходя из условий минимизации всех затрат по размещению и хранению запасов размер оптимальной партии поставки (заказа) ЕОО, в основе расчета которого лежит модель экономически обоснованных потребностей, определется по следующей формуле:

где F — постоянные затраты по размещению и выполнению одного заказа (партии); Т — потребность в запасах в расчете на единицу времени (на квартал, год); С — затраты на содержание единицы товара на складе за единицу времени (за квартал, год).

Подставив в формулу соответствующие значения, получим

Кроме того, в рассматриваемом случае необходимо предусмотреть необходимость увеличения размера оптимальной партии, связанную с вероятностью непредвиденных задержек в поставках, а также с тем, что поставка будет осуществлена не сразу, а в течение недели.

221

Таким образом, скорректируем оптимальный размер заказа на дополнительную часть партии, связанную:

• с временем поставки товара — 2160 х 7/365 = 41 ед. (телевизоров) ;

• с возможностью непредвиденных задержек — 15 ед. (телевизоров) по условию.

В итоге совокупный размер партии составит EOQ = 312 + 41 + + 15 = 368 ед. товара (телевизоров).

На основании рассчитанных потребностей в финансировании всех элементов оборотных активов определяется обеспеченность оборотных активов собственными оборотными средствами. Указанный расчет производится с использованием следующих коэффициентов:

а) коэффициента обеспеченности оборотных активов собственными оборотными средствами (Kθιa), который отражает долю средств, принадлежащих предприятию, в его оборотных активах и является одной их характеристик финансовой устойчивости:

Принято считать, что значение этого коэффициента не должно бьнь меньше 0,1; и чем выше его значение, тем больше финансовая устойчивость предприятия (фирмы);

б) коэффициента маневренности собственного капитала (Km), который характеризует степень мобильности собственных средств предприятия с финансовой точки зрения и рассчитывается следующим образом:

Значение коэффициента маневренности зависит от особенностей хозяйственной деятельности фирмы. Считается, что его нормальное значение должно находиться в пределах от 0,2 до 0,5; и чем больше эта величина, тем больше возможностей у предприятия для финансового маневра.

Сопоставление потребности в оборотных средствах на конец планируемого периода с факшческими данными на его начало позволяет определить прирост или уменьшение оборотных средств. Прирост оборотных средств требует определенных источников его покрытия, каковыми могут быть:

222

• неиспользованная прибыль организации;

• прирост кредиторской задолженности, постоянно находящейся в обороте организации;

• эмиссия ценных бумаг; краткосрочные кредиты, займы ит.д.

6.4.