Оцінка впливу фіскального механізму на розвиток соціальної сфери

У сучасних ринкових умовах важливим є регулювання соціальних процесів за допомогою фіскального механізму. Держава, встановлюючи певний рівень оподаткування, систему податкових пільг тощо формує бюджет країни та перерозподіляє отримані кошти відповідно до встановлених соціально- економічних цілей розвитку країни.

Тобто держава за допомогою фіскального механізму формує джерела фінансового забезпечення розвитку соціальної сфери. Гармонізація фіскального механізму і розвитку соціальної сфери передбачає подальше посилення стимулюючої й регулюючої ролі податків, яка має сприяти наповненню бюджету країни за рахунок податкових надходжень, оптимальному перерозподілу фінансових ресурсів держави та підвищенню ролі бюджету країни як передумови розвитку соціальної сфери.Соціальний розвиток будь-якої країни залежить від національних особливостей, історичних, політичних, економічних, соціальних тощо факторів впливу, тобто від сформованої в країні моделі розвитку. В Україні після здобуття незалежності в основу розвитку країни було покладено соціал-демократичну модель, де концепція розвитку доходів бюджету країни повинна відповідати законам соціал-демократії, враховуючи те, що за допомогою

бюджету держава має завжди знаходити компроміс між своїми та приватними інтересами щодо системи оподаткування та перерозподілу фінансових ресурсів у вигляді суспільних благ. Соціал-демократична модель має своє відображення у скандинавській моделі, зарубіжний досвід якої розглянуто в першому розділі, яка орієнтована на значне державне втручання в соціально-економічні процеси, рівність громадян забезпечується за допомогою інструментів фіскальної політики, все населення має право на рівне соціальне забезпечення, яке фінансується за рахунок податків, а суспільні потреби такі, як освіта, охорона здоров'я, наука, культура та мистецтво - державою. Тобто держава відіграє основну роль у фінансовому забезпеченні соціальних потреб населення, а інструменти фіскального механізму держави виступають головними важелями впливу на соціальний розвиток країни.

Фіскальний механізм, як вже зазначалось в першому розділі, повинен ґрунтуватись, головним чином, на принципах соціальної рівності, рівноваги, об'єктивності тощо. Враховуючи зазначене, взаємодію держави та населення треба розглядати через фіскальний механізм, який забезпечує життєвий рівень громадян країни. Адже справедливе оподаткування є запорукою зростання добробуту населення. Так, добробут населення є одним із важливих критеріїв оцінки ефективності соціально-економічної політики країни, а підвищення його рівня виступає основою суспільного розвитку. Якість життя є однією із складових добробуту населення, а рівень життя є основним її показником, що характеризується рівнем доходів населення, рівнем соціального забезпечення, станом охорони здоров'я, рівнем освіти, демографічною ситуацією тощо.

Між суспільним розвитком та життєвим рівнем існує тісний взаємозв'язок. З однієї сторони, життєвий рівень визначається кількістю суспільних благ, які залежать від обсягу ВВП на душу населення, де при зростанні доходів бюджету збільшується ВВП. З іншої сторони, основою розвитку суспільних благ є підвищення життєвого рівня населення країни. Так, за даними табл. 2.4. спостерігається чітка тенденція до зростання обсягу ВВП на душу населення протягом 2007-2014 рр. Якщо проаналізувати даний показник у 2014 р. по відношенню до 2007 р., то він становить 0,42. Тобто у 2014 р. порівняно з 2007 р. ВВП на душу населення в

Україні зріс. Відповідно до зростання ВВП, зростали як доходи населення, так і сукупні витрати. Однак, якщо порівняти ВВП на душу населення України з ВВП на душу населення окремих зарубіжних країн, то даний показник в Україні менший в 2-9 разів (в Україні - 7485 дол. США, в Люксембурзі - 66869 дол. США, в Австрії - 37441 дол. США, в Польщі - 18688 дол. США, в США - 45665 дол. США, в Франції - 31157 дол. США, в Білорусі - 15187 дол. США).

Таблиця 2.4 Основні показники рівня життя населення України за 2007-2014 рр.

| Показник | Роки | ||||||||

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2014/ 2007 | |

| ВВП у розрахунку на 1 особу, грн. | 15496 | 20495 | 19832 | 24429 | 29519 | 32002 | 33473 | 36435 | 0,42 |

| Доходи населення у розрахунку на 1 особу, грн. | 9930,3 | 13716,3 | 14372,8 | 18347,0 | 21637,9 | 25206,4 | 26719,4 | 27700,3 | 2,79 |

| Сукупні витрати, у середньому за місяць у розрахунку на одне домогосподарство, грн. | 1722,0 | 2590,4 | 2754,1 | 3072,7 | 3456,0 | 3591,8 | 3814,0 | 4048,9 | 2,35 |

| Індекс споживчих цін,% | 116,6 | 122,3 | 112,3 | 109,1 | 104,6 | 99,8 | 100,5 | 124,9 | 1,1 |

Якщо проаналізувати індекс споживчих цін протягом 20072014 рр.

як показника, що характеризує динаміку загального рівня цін на товари і послуги, які може придбати населення, купівельну спроможність грошей та враховує основні втрати населення від підвищення цін, то можна спостерігати, що даний показник має тенденцію до зростання у 2008р. та становить 122,3% порівняно з 2007 р. Починаючи з 2009 р. даний показник починає поступово зменшуватись з 112,3% до 99,8% у 2012 р. Така тенденція має позитивну динаміку та є причиною цінової стабільності і зростання купівельної спроможності населення. Однак, починаючи з 2013 р. індекс споживчих цін зростає і становить у 2014 р. 124,9%. Тобто спостерігається підвищення цін, зниження купівельної спроможності населення, що є причиною підвищеннярівня бідності в країні. Таким чином, ВВП є основним показником рівня життя населення країни, при зростанні обсягів якого збільшується й величина особистого споживання і навпаки. Враховуючи зазначене, рівень добробуту населення України протягом досліджуваного періоду підвищився, однак при цьому він залишається відносно низьким. Тобто фіскальний механізм не повністю забезпечує життєвий рівень та добробут населення країни.

В Україні основним державним соціальним стандартом є прожитковий мінімум. Він використовується для оцінки рівня життя, встановлення мінімальної заробітної плати, пенсії та соціальної допомоги, визначення державних соціальних гарантій і стандартів в галузі охорони здоров'я, освіти тощо. Дані табл. 2.5 щодо прожиткового мінімуму населення свідчать про його нерівномірне та непропорційне зростання порівняно з доходами населення - основного показника рівня життя населення, а відповідно і добробуту. Як свідчать дані табл. 2.6, прожитковий рівень в Україні на порядок менший від даного показника країн Євросоюзу.

Таблиця 2.5 Співвідношення основних показників життєвого рівня населення України у 2007-2014 рр.

| Рік | Мінімальна заробітна плата (МЗП), грн. | Прожитковий мінімум (ПМ), грн. | Співвідношення МЗП до ПМ,% | Середньомісячна заробітна плата (СЗП), грн. | Співвідношення МЗП до СЗП (індекс Кейтца),% |

| 2007 | 460 | 532 | 86,5 | 1351 | 34,0 |

| 2008 | 605 | 626 | 96,6 | 1806 | 33,5 |

| 2009 | 744 | 701 | 106,1 | 1906 | 39,0 |

| 2010 | 922 | 875 | 105,4 | 2239 | 41,2 |

| 2011 | 1004 | 953 | 105,4 | 2633 | 38,1 |

| 2012 | 1134 | 1095 | 103,6 | 3026 | 37,5 |

| 2013 | 1218 | 1176 | 103,6 | 3265 | 37,3 |

| 2014 | 1218 | 1176 | 103,6 | 3480 | 35,0 |

| 2014/2007,% | 264,8 | 255,3 | 257,6 |

Мінімальна заробітна плата є основною державною соціальною гарантією для населення, яке працює та не може бути меншою за прожитковий мінімум.

Якщо проаналізувати дані табл. 2.5, то варто зазначити, що у 2007-2008 рр. розмір мінімальної заробітної плати був менший за прожитковий мінімум, починаючи з 2009 р. її розмір почав зростати та перевищував прожитковий мінімум. Цесприяло зростанню заробітної плати та зменшенню ступеня диференціації доходів населення.

Однак у 2014 р. даний показник мав таке ж значення як і в 2012 р. та 2013 р., а саме 103,6%. Також спостерігається нестабільність в динаміці частки мінімальної заробітної плати у середньомісячній заробітній платі - індекс Кейтца, який показує рівень державного соціального захисту населення. Його розмір зростав, починаючи з 2007 р. - 34,0% до 2010 р. - 41,2% за виключенням 2008 р. (33,5%). Тобто найвище значення даний показник мав у 2010 р. - 41,2%. Починаючи з 2010 р. індекс Кейтца має тенденцію до зниження і в 2014 р. становив 35,0%. Враховуючи рекомендації Міжнародної організації праці, значення даного показника повинно бути 50%, а Європейського Союзу - 60%. Таким чином, дослідження фіскального механізму, доходів населення, основних показників рівня добробуту країни, можна сказати, що життєвий рівень громадян країни не має стійкої тенденції до зростання та не відповідає рекомендаціям Міжнародної організації праці.

Таблиця 2.6 Прожитковий мінімум в Україні та країнах Євросоюзу, євро на місяць

| Країна | Прожитковий мінімум, євро | Країна | Прожитковий мінімум, євро | Країна | Прожитковий мінімум, євро |

| Україна | 105 | Данія | 1208 | Фінляндія | 983 |

| Люксембург | 1546 | Швеція | 1015 | Німеччина | 913 |

В першому розділі нами було визначено основні принципи фіскального механізму, одним з яких є принцип соціальної рівності, сутність якого полягає в забезпеченні справедливого підходу при визначенні рівня соціальної забезпеченості населення країни і однакових вимог до всіх платників податків та рівність їх перед законом та принцип об'єктивності - встановлення податків і зборів відповідно до потенціалу платників податків та справедливий розподіл суспільних благ між населенням країни. Тобто справляння податку повинно відбуватись залежно від можливостей та платоспроможності платників податків. Якщо, проаналізувати дані, які наведені в табл. 2.7 можна сказати, що середня заробітна плата в Україні протягом досліджуваного

90

періоду мала тенденцію до зростання, однак зростання відбувалось нерівномірно. Так, середньомісячна заробітна плата протягом 2007-2014 рр. зросла на 2129 грн. (з 1351 грн. у 2007 р. до 3480 грн. у 2014 р.). Таким чином, темпи зростання середньомісячної заробітної плати працівників у 2014 р. в 2,1 рази були менші порівняно з 2008 р.

Таблиця 2.7 Середньомісячна заробітна плата працівників за видами економічної діяльності у 2007-2014 рр. (в розрахунку на одного штатного працівника), грн

| Вид діяльності | Рік | ||||||||

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015* | |

| Усього | 1351 | 1806 | 1906 | 2239 | 2633 | 3026 | 3265 | 3480 | 3871 |

| Сільське господарство, лісове господарство та рибне господарство | 771 | 1101 | 1220 | 1472 | 1853 | 2086 | 2340 | 2556 | 2978 |

| Промисловість | 1554 | 2017 | 2117 | 2570 | 3107 | 3478 | 3763 | 3988 | 4448 |

| Будівництво | 1486 | 1832 | 1511 | 1758 | 2270 | 2516 | 2702 | 2860 | 3195 |

| Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів | 1145 | 1514 | 1565 | 1877 | 2342 | 2704 | 3010 | 3439 | 4303 |

| Транспорт, складське господарство, поштова та кур'єрська діяльність | 1670 | 2207 | 2409 | 2658 | 3072 | 3412 | 3589 | 3768 | 4212 |

| діяльність у сфері транспорту | 1734 | 2293 | 2464 | 2555 | 2984 | 3249 | 3419 | 3755 | 4110 |

| Фінансова та страхова діяльність | 2770 | 2747 | 4038 | 4638 | 5377 | 6012 | 6275 | 7020 | 8232 |

| Державне управління й оборона; обов'язкове соціальне страхування | 1852 | 2581 | 2513 | 2722 | 3036 | 3415 | 3702 | 3817 | 3836 |

| Освіта | 1060 | 1448 | 1611 | 1905 | 2079 | 2530 | 2700 | 2745 | 2874 |

| Охорона здоров'я та надання соціальної допомоги | 871 | 1177 | 1307 | 1628 | 1714 | 2202 | 2367 | 2441 | 2536 |

| Мистецтво, спорт, розваги та відпочинок | 1090 | 1511 | 1783 | 1928 | 2358 | 2886 | 3286 | 3626 | 3950 |

| діяльність у сфері творчості, мистецтва та розваг | 1109 | 1551 | 1870 | 1883 | 2083 | 2532 | 2887 | 2841 | 2857 |

* Середньомісячна заробітна плата працівників за видами економічної діяльності за січень- червень 2015 року (в розрахунку на одного штатного працівника)

Що стосується регіонів України, то там спостерігається наступна ситуація (табл. 2.8). Найвища середня заробітна плата була в місті Київ, яка становила 6251 грн., а найнижча - у Тернопільській області 2735 грн. Як бачимо рівень заробітних плат відрізняється по регіонах України майже в 2,5 рази.

Диференціація в заробітній платі як за видами економічної діяльності, так і по регіонах України є основною причиною соціальної напруженості в суспільстві, не однакових можливостей у споживанні суспільних та матеріальних благ різними категоріями населення та призводить до значної різниці життєвого рівня населення.

Таблиця 2.8 Середньомісячна заробітна плата штатних працівників по регіонах України у 2007-2014 рр., грн

| Регіон | Рік | ||||||||

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015* | |

| Україна | 1351 | 1806 | 1906 | 2239 | 2633 | 3026 | 3265 | 3480 | 3871 |

| Вінницька | 1028 | 1404 | 1511 | 1782 | 2074 | 2432 | 2651 | 2810 | 3109 |

| Волинська | 1013 | 1380 | 1427 | 1692 | 1994 | 2339 | 2580 | 2721 | 2990 |

| Дніпропетровська | 1455 | 1876 | 1963 | 2369 | 2790 | 3138 | 3336 | 3641 | 4089 |

| Донецька | 1535 | 2015 | 2116 | 2549 | 3063 | 3496 | 3755 | 3858 | 4662 |

| Житомирська | 1033 | 1404 | 1493 | 1785 | 2071 | 2369 | 2561 | 2763 | 2985 |

| Закарпатська | 1091 | 1453 | 1562 | 1846 | 2069 | 2351 | 2553 | 2744 | 3048 |

| Запорізька | 1394 | 1812 | 1843 | 2187 | 2607 | 2927 | 3142 | 3432 | 3865 |

| Івано-Франківська | 1180 | 1543 | 1627 | 1927 | 2213 | 2539 | 2679 | 2875 | 3147 |

| Київська | 1362 | 1852 | 1987 | 2295 | 2761 | 3157 | 3351 | 3489 | 3794 |

| Кіровоградська | 1054 | 1428 | 1537 | 1815 | 2114 | 2428 | 2608 | 2789 | 2965 |

| Луганська | 1323 | 1769 | 1873 | 2271 | 2742 | 3090 | 3337 | 3377 | 3090 |

| Львівська | 1183 | 1570 | 1667 | 1941 | 2244 | 2578 | 2789 | 2961 | 3334 |

| Миколаївська | 1202 | 1621 | 1806 | 2122 | 2448 | 2822 | 3094 | 3344 | 3672 |

| Одеська | 1226 | 1633 | 1787 | 2046 | 2387 | 2700 | 2947 | 3129 | 3566 |

| Полтавська | 1243 | 1661 | 1733 | 2102 | 2481 | 2850 | 2988 | 3179 | 3463 |

| Рівненська | 1133 | 1523 | 1614 | 1960 | 2211 | 2575 | 2844 | 3033 | 3289 |

| Сумська | 1098 | 1472 | 1593 | 1866 | 2177 | 2503 | 2702 | 2877 | 3150 |

| Тернопільська | 943 | 1313 | 1412 | 1659 | 1871 | 2185 | 2359 | 2527 | 2735 |

| Харківська | 1251 | 1679 | 1804 | 2060 | 2407 | 2753 | 2975 | 3143 | 3377 |

| Херсонська | 1017 | 1375 | 1482 | 1733 | 1970 | 2269 | 2464 | 2617 | 2815 |

| Хмельницька | 1045 | 1429 | 1521 | 1786 | 2075 | 2425 | 2641 | 2878 | 3096 |

| Черкаська | 1085 | 1459 | 1532 | 1835 | 2155 | 2508 | 2682 | 2829 | 3102 |

| Чернівецька | 1051 | 1402 | 1523 | 1772 | 1985 | 2329 | 2484 | 2578 | 2781 |

| Чернігівська | 1016 | 1370 | 1465 | 1711 | 1974 | 2308 | 2504 | 2690 | 3040 |

| м.Київ | 2300 | 3074 | 3161 | 3431 | 4012 | 4607 | 5007 | 5376 | 6251 |

* Середньомісячна заробітна плата штатних працівників по регіонах України за січень-червень 2015 року

Досліджуючи вплив фіскального механізму на розвиток соціальної сфери, важливим, на нашу думку, є детальний аналіз саме податку на доходи фізичних осіб. Адже взаємодія між державою та населенням проявляється, в основному, через податок на доходи фізичних осіб, яка здійснюється у формі обов'язкового вилученя частини доходів громадян для формування бюджету країни з метою подальшого його

92

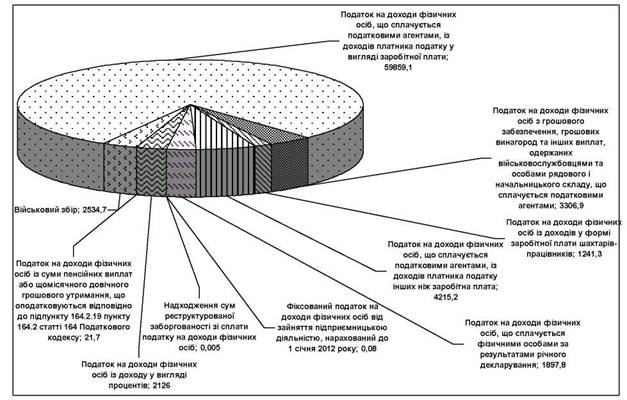

перерозподілу. Так, на рис. 2.9 зображено надходження даного податку до Зведеного бюджету України у розрізі видів доходів у 2014 р. Відповідно до рис. 2.9, надходження від податку на доходи фізичних осіб, що сплачується податковими агентами, із доходів платника податку у вигляді заробітної плати становлять найбільшу частку (79% у 2014 р.) в доходах бюджету в розрізі видів доходу від даного податку, його розмір у 2014 р. становив 59859,1 млн. грн. Надходження від податку на доходи фізичних осіб, що сплачується податковими агентами, із доходів платника податку інших ніж заробітна плата до Зведеного бюджету Україні у 2014 р. становили 4215,2 млн. грн. (6%). Найменше надходжень до бюджету від податку на доходи фізичних осіб надійшло від фіксованого податку на доходи фізичних осіб від зайняття підприємницькою діяльністю (0,08 млн. грн.) та від реструктурованої заборгованості зі сплати податку на доходи фізичних осіб (0,005 млн.грн.).

Рис. 2.9. Структура надходжень податку на доходи фізичних осіб до Зведеного бюджету України у 2014 р. за видами доходів, млн. грн.

Враховуючи те, що податок на доходи фізичних осіб, головним чином, повинен виконувати соціальну функцію - перерозподіляти доходи між різними прошарками населення, актуальним є дослідження соціальної функції податку на доходи фізичних осіб та його впливу на соціальний розвиток країни.

Відповідно до абзацу 1 п. 167.1 Податкового кодексу України ставка податку на доходи фізичних осіб становить 15% від доходу, що за звітний календарний місяць не перевищує 10-ти кратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року та 20% від доходу, що за звітний календарний місяць перевищує 10-ти кратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року (абзац 2 п. 167.1 Податкового кодексу України)[153]. Тобто виконання соціальної функції здійснюється прогресивно - ті, хто отримує більшу заробітну плату сплачує більшу суму податків і навпаки.

Однак, враховуючи те, що більша частина населення України одержує доходи, які не перевищують визначену межу (у 2014 р. 10-ти кратний розмір мінімальної заробітної плати становив 12180 грн.), то до цієї частини населення застосовується ставка оподаткування 15%. Так, за даними табл. 2.7 та табл. 2.8 середньомісячний розмір заробітної плати одного штатного працівника у 2014 р. становив 3480 грн. При цьому, граничний розмір встановленого доходу є таким, для якого однакова ставка оподаткування впливає по різному на життєвий рівень платника податків. Наприклад, якщо взяти до уваги дані табл. 2.7, то можна сказати, що найменша середньомісячна заробітна плата одного працівника у 2014 р. становила 2441 грн. (у галузі охорона здоров'я та надання соціальної допомоги), а найбільша - 7020 грн. (для працівників фінансової та страхової діяльності). В даному випадку ставка оподаткування 15% застосовується як до найменшого розміру середньомісячної заробітної плати, так і до найбільшого. При цьому, розмір доходу одного працівника в 2,9 рази менший від іншого (табл. 2.9). Тобто при невеликих доходах громадяни країни не мають можливості заощаджувати кошти, а витрачають їх на поточне споживання, при вищих доходах

вистачає коштів і на поточне споживання і на заощадження. Таким чином, соціальна функція податку на доходи фізичних осіб достатньо мірою не реалізована.

Таблиця 2.9 Розрахунок доходу платника податку для найменшого та найбільшого середньомісячного розміру заробітної плати у 2014 р., грн.

| Показник | Середньомісячний розмір заробітної плати у 2014 р., грн. | |

| 2441 (охорона здоров'я та надання соціальної допомоги) | 7020 (фінансова та страхова діяльність) | |

| ПДФО | 2441*15%:100%= 366,15 | 7020*15%:100%=1053 |

| Дохід платника податку | 2441-366,15=2074,85 | 7020-1053=5967 |

| Різниця в розмірі доходу | 5967/2074,85=2,9 | |

Що стосується зниженої ставки податку на доходи фізичних осіб, то вона становить 10% бази оподаткування щодо доходу у формі заробітної плати шахтарів - працівників, які видобувають вугілля, залізну руду, руди кольорових і рідкісних металів, марганцеві та уранові руди, працівників шахтобудівних підприємств, які зайняті на підземних роботах повний робочий день та 50% і більше робочого часу на рік, а також працівників державних воєнізованих аварійно-рятувальних служб (формувань), у тому числі спеціально уповноваженого центрального органу виконавчої влади з питань цивільного захисту, у вугільній промисловості (стаття 167 ПКУ)[154]. Застосування зниженої ставки оподаткування до категорії працівників, які працюють в небезпечних та шкідливих умовах є результатом того, що зайнятість таких робочих місць не зменшується, а держава через зазначений інструмент компенсує працівникові роботу в шкідливих умовах зниженням ставки оподаткування. Адже рівень зайнятості прямо впливає на розвиток соціальної сфери та відображає ступінь використання

трудових ресурсів і є одним із засобів забезпечення соціального розвитку країни. Таким чином, використовуючи такий інструмент фіскального механізму, як ставки податків, держава здійснює вплив на доходи та життєвий рівень населення, а відповідно і на соціальну сферу.

Необхідно зазначити, що на даний час соціальна підтримка населення здійснюється у трьох основних формах (податкові пільги, соціальна допомога й субсидії). Податкові пільги є одним з основних інструментів фіскального механізму, за допомогою якого можливо цілеспрямовано впливати на економічну поведінку платників податків, стимулюючи розвиток соціальної сфери. Податкові пільги мають на меті соціальну підтримку та зменшення соціальної нерівності за допомогою скорочення податкових платежів для певних категорій платників податків.

Прикладом застосування податкової пільги в Податковому кодексі України є надання податкової соціальної пільги з податку на доходи фізичних осіб. Тобто це сума, на яку платник податку має право зменшити суму свого загального місячного оподатковуваного доходу, отриманого з джерел на території України від одного працедавця у вигляді заробітної плати. На 2015 р., як і в попередні 2013 та 2014 рр., передбачені податкові вирахування із заробітної плати певних категорій громадян у розмірі 609 грн, 913,5 грн. та 1218 грн. Це повинно сприяти значній матеріальній підтримці деяких соціальних прошарків населення, особливо тих, у кого є діти віком до 18 років. Розглянемо детальніше застосування податкової соціальної пільги та її впливу на доходи населення у 2014 р.

На підставі умовних даних здійснимо розрахунок податку на доходи фізичних осіб, де доходом є заробітна плата, а розмір єдиного соціального внеску дорівнює 3,6% (табл. 2.10).

Так, граничний дохід, до якого може бути застосовано податкову соціальну пільгу у 2014 р. становить 1710 грн. Якщо громадянин отримує дохід в розмірі 1711 грн., тобто на 1 грн. більше від граничного розміру, податкова соціальна пільга не нараховується. Таким чином, при збільшенні доходу в місяць на 1 грн. збільшується сума ПДФО на 91,5 грн.

96

Таблиця 2.10 Розрахунок податкової соціальної пільги у 2014 р.

| Показник | Розрахунок | |

| Граничний розмір доходу, який дає право на отримання податкової соціальної пільги, грн. | 1710 | |

| Прожитковий мінімум (ПМ), грн. | 1218 | |

| Розмір пільги,% ПМ | 50 | |

| Сума податкової соціальної пільги, грн. | ||

| 100% для осіб, визначених у пп. 169.1.1 та пп. 169.1.2 ПКУ | 609,0 | |

| 150% для осіб, визначених у пп. 169.1.3 ПКУ | 913,5 | |

| 200% для осіб, визначених у пп. 169.1.4 ПКУ | 1218,0 | |

| Розмір єдиного соціального внеску, % | 3,6 | |

| Розмір єдиного соціального внеску, грн. | 0,036*1710=61,56 | |

| Податок на доходи фізичних осіб, грн | при доході 1710 грн. | при доході 1711 грн. |

| (1710-61,56-609)* *15%:100%=155,92 | (1711-61,56)* *15%:100%=247,42 | |

| Розмір утримань,% | ((61,56+155,92)/1710* *100%) = 12,7 | ((61,56+247,42)/1711* *100%) = 18,1 |

| Чистий дохід, грн. | (1710-61,56- 155,92)=1492,52 | (1711-61,56- 247,42)=1402,02 |

| Розмір податку на доходи фізичних осіб, грн. (при різниці в доходах в 1 грн.) | 247,42-155,92=91,5 | |

При цьому з доходу громадянина вилучається, тобто податкова квота становить: в першому випадку 12,7%, в другому випадку - 18,1%. Так, при доході 1710 грн., платник податку отримає 1492,52 грн, що становить 87,3% нарахованого доходу; при доході 1711 грн. платник отримає 1402,02 грн. (81,9%). Таким чином, при збільшенні місячного доходу на 1 грн. збільшується вилучення та зменшується розмір доходу платника податків на 5,3%. Отже, розглянувши вищезазначений приклад, можна сказати, що податок на доходи фізичних осіб та податкова соціальна пільга, яка застосовується до доходів населення не сприяє виконанню

соціальної функції, при цьому дія даного інструменту фіскального механізму потребує вдосконалення з метою забезпечення реалізації принципу соціальної справедливості.

Досліджуючи соціальну функцію податку на доходи фізичних осіб, варто розглянути практику надання податкової знижки з ПДФО. Так, відповідно до ст. 166.1.2. ПКУ підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації, яка подається по 31 грудня включно наступного за звітним податкового року. Ст. 166.3. ПКУ регламентує перелік витрат, які дозволено включити платнику податків до податкової знижки. Розглянемо більш детальніше один з випадків. Так, в ст.

166.3.3. ПКУ зазначено, що до податкової знижки платнику податків дозволено включити суму коштів, сплачених платником податку на користь закладів освіти для компенсації вартості здобуття середньої професійної або вищої освіти такого платника податку та/або члена його сім'ї першого ступеня споріднення, який не одержує заробітної плати. Враховуючи певні обмеження щодо включення суми витрат до податкової знижки, які зазначені в ст. 166.4. ПКУ, розрахуємо суму, яку держава повинна повернути платнику ПДФО (табл. 2.11).

Таблиця 2.11

Розрахунок податкової знижки з ПДФО за 2014 р., грн.

| Показник | Розрахунок | |

| Річна заробітна плата працівника*, грн | 41760 | |

| Сума витрат на навчання, грн. | 15000 | |

| Розмір єдиного соціального внеску, грн | 41760*3,6%/100%=1503,36 | |

| База оподаткування, грн. | Без податкової знижки | З урахуванням податкової знижки |

| 41760-1503,36=40256,64 | 40256,64-15000=25256,64 | |

| ПДФО, грн. | 40256,64*15%/100%=6038,5 | 25256,64*15%/100%=3788,5 |

| Сума, що підлягає поверненню, грн. | 6038,5-3788,5=2250 | |

* Середньомісячна заробітна плата працівника у 2014 р. (3480 грн.) помножена на 12 місяців

Розглянувши приклад, коли заробітна плата працівника за рік становить 41760 грн, а сума витрат на навчання - 15000 грн., сума податкової знижки дорівнює 2250 грн. Тобто держава повинна повернути працівнику 2250 грн., де ПДФО майже в 1,6 раза менше, ніж без врахування податкової знижки та становить 15% від вартості навчання і майже 5,4% від суми річної заробітної плати. Таким чином, проаналізувавши вищезазначений приклад, податкова знижка дає можливість населенню країни повернути від держави певну суму коштів, що сприяє покращенню життєвого рівня та добробуту населення, а в кінцевому випадку і соціальному розвитку країни.

Податкові пільги повинні бути спрямовані на стимулювання соціального розвитку країни. Тобто вони впливають на рівень життя населення, збільшення робочих місць, зниження цін, забезпечення соціального захисту населення тощо. До податкових пільг можуть бути віднесені пільги з податку на прибуток, надані підприємствам громадських організацій інвалідів; пільги, надані роботодавцям і застрахованим працівникам за договорами довгострокового страхування життя й недержавного пенсійного забезпечення; звільнення від ПДВ операцій поставки соціально- значущих товарів і послуг (вітчизняних продуктів дитячого харчування; товарів спеціального призначення для інвалідів, лікарських засобів, книг, газет і т. п.) (Додаток З). Наприклад, Законом України «Про внесення змін до деяких законів України щодо державної підтримки книговидавничої справи в Україні» від 18 вересня 2008 р. для суб'єктів видавництва до 1 січня 2015 р. було встановлено податкові пільги. Тобто суб'єктів видавничої діяльності було звільнено від сплати ПДВ і податку на прибуток підприємств, а книжкову торгівлю від ПДВ[155]. ПКУ ст.197.1.25 також надано вітчизняним книговиданням пільги, що стосуються звільнення від оподаткування операцій, пов'язаних з друком книг[156].

Відповідно до статистичних даних Державної наукової установи «Книжкова палата України імені Івана Федорова» (табл.

2.12) спостерігається різке зростання кількості видань книг і брошур у 2008 р. порівняно з 2007 р., їх розмір становив 24040 друк.од. проти 17987 друк.од. відповідно. У 2009 р. кількість книжкових видань скоротилась порівняно з 2008 р. на 1549 друк.од.

Таблиця 2.12

Загальні дані про випуск неперіодичних видань

| Види видань | Рік | ||||||||

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2014/ 2007 +,- | |

| Книги і брошури | 17987 | 24040 | 22491 | 22 557 | 22 826 | 26036 | 26323 | 22044 | 4057 |

| Автореферати дисертацій | 5832 | 6320 | 6706 | 7 328 | 7 920 | 7765 | 7960 | 6512 | 680 |

| Образотворчі видання | 454 | 910 | 820 | 935 | 1 020 | 648 | 557 | 506 | 52 |

| Картографічні видання | 291 | 347 | 270 | 291 | 220 | 257 | 275 | 174 | -117 |

| Нотні видання | 173 | 266 | 220 | 192 | 273 | 242 | 217 | 198 | 25 |

Однак після ухвалення закону щодо державної підтримки книговидання протягом 2010-2013 рр. років спостерігається тенденція до поступового зростання даного показника, розмір книговидань збільшився від 22557 до 26323 друк.од. У 2014 р., враховуючи нестабільну економічну ситуацію в країні, розмір книговидань зменшився до 22044 друк. од. Причиною зменшення книговидань є також, те, що дана пільга стосується споживачів книг щодо зменшення вартості продукції, а видавництва при цьому купують сировину з урахуванням ПДВ. Тому поліграфічні видавництва підвищують вартість послуг у розмірі ПДВ, що сплачують за матеріали, необхідні для виготовлення книг.

Варто зазначити, що кількість видрукуваних видавництвами книговидань на одного громадянина України не задовольняє потреби населення у зазначеній продукції. Так, за даними Книжкової палати України імені Івана Федорова у 2014 р. на одного жителя України припадало 1,24 книги (для порівняння в країнах Західної Європи цей показник становить від 5 до 10 книг на одного жителя). Таким чином, застосування податкових пільг з однієї сторони сприяє, на нашу думку, розвитку книговидавничої діяльності, дії принципу соціальної справедливості ПДВ за допомогою звільнення від оподаткування соціально значущих

| 100 | ФІСКАЛЬНИЙ МЕХАНІЗМ ЗАБЕЗПЕЧЕННЯ СОЦІАЛЬНОГО РОЗВИТКУ УКРАЇНИ |

товарів та підвищенню платоспроможності населення країни, а з іншої - не враховує реальних потреб видавництв та не сприяє швидкому розвитку порівняно з європейськими показниками. В даному випадку, на нашу думку, пільги повинні бути універсальними, практичними та мати комплексний характер.

Іншим варіантом соціальної підтримки населення є зменшення податкового зобов'язання після нарахування податку або, так званий, податковий кредит - це вид пільг, при якому звільнення стосується загальної суми податкового платежу, нарахованого для сплати. Даний вид пільг більш сприятливий для платника, ніж податкове вирахування, оскільки необхідний до сплати податок зменшується на повну суму наданого звільнення. Тобто, застосування зазначених пільг впливає на соціальні гарантії працівників, сприяє матеріальній підтримці населеня та підвищенню рівня життя.

На нашу думку, застосування податкових пільг таких, як податкове відрахування (знижка), податковий кредит, установлення зниженої ставки податку та збору та звільнення від сплати податку сприяє зменшенню надходжень до бюджету, що тягне за собою недофінансування «соціальних» статтей видаткової частини бюджету. Однак, разом з тим, пільги відіграють значну роль у фінансовому забезпеченні населення та виступають одним із інструментів фіскального механізму. Тому податкові пільги повинні мати цілеспрямований характер, бути соціально справедливими, а з боку держави гарантувати відповідний рівень суспільних благ, добробуту та, як результат, розвитку соціальної сфери, який залежить від оптимального фінансового забезпечення. Тобто соціальний розвиток країни залежить від інструментів фіскального механізму, системної та узгодженої їх дії.

Одним із показників підвищення рівня життя населення в Україні є подолання рівня бідності, що передбачає постійне збільшення розміру мінімальної заробітної плати. Так, за даними Міністерства соціальної політики України (табл. 2.13) рівень бідності у 2014 р. знизився порівняно з 2013 р. і становив 23,4%. Однак даний показник є високим порівняно з показниками рівня бідності в Європейських країнах. В Європейському Союзі бідними вважаються люди, дохід яких становить менше 60% від середнього показника в країні, при цьому враховуються також усі

соціальні виплати[157]. На сьогодні показник рівня бідності має тенденції до зниження, однак залишається ще досить високим. Тому, одним із завдань фіскального механізму в розвитку соціальної сфери має бути зниження рівня бідності та підвищення рівня життя населення країни.

Таблиця 2.13

Рівень бідності в Україні у 2007-2014 рр.,%

| Показник | Рік | |||||||

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Рівень бідності,% | 27,3 | 27,0 | 26,4 | 24,1 | 24,3 | 25,5 | 24,8 | 23,4 |

Важливе значення при дослідженні впливу фіскального механізму на розвиток соціальної сфери відіграє рівень фінансування охорони здоров'я. Адже здоров'я нації є найважливішим елементом соціального розвитку суспільства. Так, низький рівень фінансування медичної сфери діяльності є однією з причин зниження показника умовного здоров'я. За даними Київського міжнародного інституту соціології (КМІС), який з 1995 року відстежує динаміку самооцінки стану здоров'я українцями, станом на травень 2015 р. 40,5% опитаних дорослих назвали своє здоров'я добрим або навіть дуже добрим, що вдвічі перевищує відповідний показник 2001 року (19,2%). Паралельно відбувається скорочення частки тих, хто негативно оцінює стан свого здоров'я: з 31,4% у 2001-му році до 17,7% у 2015-му[158]. У 1990 р. цей показник складав 62%. Відомо, що між рівнем матеріального добробуту населення та самооцінкою здоров'я існує прямий зв'язок і чим вищий рівень добробуту, тим краще забезпечуються потреби, пов'язані із здоров'ям. Так, за даними Київського міжнародного інституту соціології (КМІС) частка тих, кому не вистачає грошей навіть на їжу зросла з 12% у 2013 р. до 23% у першому півріччі 2015 р., частка тих, кому вистачає грошей на їжу, але купувати одяг чи взуття вже складно зросла з 29% у 2013 р. до

| 102 | ФІСКАЛЬНИЙ МЕХАНІЗМ ЗАБЕЗПЕЧЕННЯ СОЦІАЛЬНОГО РОЗВИТКУ УКРАЇНИ |

33% у першому півріччі 2015 р.[159]. Академік В.В. Фролькіс переконував, що потрібно зробити все, щоб в Україні люди не помирали від того, що у них відсутні гроші на лікарські препарати, не говорячи вже про задоволення первинних потреб у їжі, одязі тощо. Цьому мають сприяти заходи і щодо наповнення бюджетів усіх рівнів, і щодо формування багатоканальної моделі фінансового забезпечення медичних закладів: коштів державного і місцевих бюджетів, благодійних фондів, внесків тощо.

Таким чином, відповідно до соціал-демократичної моделі розвитку головним завданням України є забезпечення соціальної справедливості у суспільстві, зниження нерівності між різними прошарками населення під час розподілу соціальних та фінансових ресурсів. При цьому гарантом держави є певний рівень доходів та соціальних послуг, а нижня межа видатків соціального спрямування визначається на основі потреб населення. Держава має забезпечувати за рахунок бюджетних коштів лише мінімально гарантований рівень медичного, культурного, побутового і соціального обслуговування населення і, насамперед, найменш соціально захищених громадян, зазначено в Проекті Концепції соціального забезпечення населення України[160]. Однак соціал- демократичну модель розвитку держава не може повною мірою реалізувати. Причинами зазначеного є особливості економіки, різні інтереси держави та населення тощо, це є наслідком того, що держава не може виконувати функцію соціального гаранта. Отже, враховуючи стан економіки, традиції, ментальність та особливості розвитку Україні потрібно постійно реформувати соціальну політику на основі ринкових реформ та демократичних перетворень, використовуючи при цьому інструменти фіскального механізму.

Високий рівень бідності в Україні є результатом відсутності державних ефективних механізмів соціального забезпечення населення в умовах обмеженості фінансових ресурсів країни. Адже система пільг, соціальних допомог та послуг, які надаються державою населенню, не враховують реальні потреби в матеріальній забезпеченості громадян. Як зазначав А.

Мярковський: "Неправильна розстановка наголосів при виборі пріоритетів або взагалі їх відсутність призводить до розпорошення фінансових ресурсів держави, їх відволікання на фінансування другорядних напрямів, і відповідно, зниження загальної ефективності економічної політики"[161]. Тому актуальним є завдання побудови оптимізаційної моделі визначення пріоритетних напрямів фінансування складових соціальної сфери, яка сприятиме ефективному витрачанню бюджетних коштів на соціальний розвиток країни.

Висновки до розділу 2

Дослідження сучасного стану фіскального механізму та його впливу на розвиток соціальної сфери України дає можливість зробити наступні висновки:

1. Здійснивши аналіз структури доходів Зведеного бюджету України за 2007-2014 рр., можна стверджувати про збільшення на 236130,8 млн. грн. (більш як на 50%) доходної частини бюджету країни протягом аналізованого періоду. При цьому спостерігається позитивна дія фіскального механізму в наповненні бюджету. Зазначена тенденція впливає на фінансове забезпечення соціальної сфери, адже саме від величини доходів бюджету і залежить її розвиток.

2. Встановлено, що основну частку в структурі Зведеного бюджету України порівняно з іншими доходами становлять податкові надходження. Тому саме податкові надходження і акумулюють ресурси для фінансування соціальної сфери. В ході аналізу виявлено, що основні податки, які становлять більшу частку доходів Зведеного бюджету України, не мають стійкої тенденції до зростання протягом досліджуваного періоду, а з року в рік їх частка змінюється відповідно до загальнодержавних тенденцій економічного стану держави. Визначено, що саме за рахунок податку на доходи фізичних осіб та ПДВ забезпечується фінансування складових соціальної сфери, тобто дані податки виконують, здебільшого, функцію наповнення бюджету. Так,

| 104 | ФІСКАЛЬНИЙ МЕХАНІЗМ ЗАБЕЗПЕЧЕННЯ СОЦІАЛЬНОГО РОЗВИТКУ УКРАЇНИ |

можна стверджувати, що спостерігається тенденція до збільшення ПДВ в доходах бюджету країни, яка має визначну роль у створенні ефективного фіскального механізму розвитку соціальної сфери.

3. Соціально-економічний розвиток територій значною мірою залежить від достатнього обсягу коштів у місцевих бюджетах. Тому однією з актуальних проблем, від вирішення якої залежить стабільність розвитку соціальної сфери країни і її регіонів, є створення ефективного фіскального механізму фінансового забезпечення місцевих бюджетів. Досліджено, що формування бюджету регіонів України за рахунок податкових надходжень відбувається відповідно загальним тенденціям державного розвитку з урахуванням регіональних особливостей. Основним бюджетоформуючим податком на місцевому рівні є податок на доходи фізичних осіб. Тому від даного податку і залежить збільшення доходів населення, а відповідно і життєвий та соціальний рівень громадян країни.

4. Встановлено, що саме від обсягу податкових надходжень та ефективності застосування інструментів фіскального механізму і залежить наповнення бюджетів та, в подальшому, процес перерозподілу доходів між бюджетами різних рівнів і, як наслідок, соціальний розвиток країни. Щоб поліпшити ситуацію з реалізацією соціальної політики необхідно, перш за все, забезпечити покращення наповнення бюджетів усіх рівнів. За цих умов, на нашу думку, ресурси державного бюджету, благодійні надходження, особисті ресурси і ресурси із місцевих бюджетів могли б набагато перевищити державні асигнування на розвиток соціальної сфери. З метою більшого наповнення бюджетів всіх рівнів необхідним є застосування тих інструментів фіскального механізму, які є найбільш дієвими та не потребують додаткових витрат з бюджету з однієї сторони і не знижують життєвий рівень населення країни з іншої.

5. Видатки на соціальну сферу займають чільне місце в системі видатків бюджету та є одним із ключових інструментів фіскального механізму. В результаті вивчення та аналізу Зведеного бюджету України встановлено, що на такі напрями соціальної сфери, як соціальний захист і соціальне забезпечення та освіта виділяється найбільше коштів (19,1% та 26,4% відповідно у 2014 р.), а фінансове забезпечення охорони здоров'я, духовного і фізичного розвитку знаходиться на низькому рівні

(10,9% та 2,7% відповідно у 2014 р.). В ході аналізу виявлено, що місцеві бюджети спрямовують набагато більшу частку видатків на соціальну сферу, ніж Державний бюджет України. Така ситуація пов'язана насамперед із структурою витрат місцевих бюджетів відповідно до Бюджетного кодексу України.

6. Видатки на соціальний захист, соціальне забезпечення та освіту у ВВП протягом 2007-2014 рр. коливаються в межах 3,1 - 4,0% ВВП та не мають стійкої тенденції до зростання. Видатки на соціальний захист та соціальне забезпечення включають життєвий цикл людини, що передбачає захист її життя і добробуту від народження до смерті. Однак, враховуючи зазначений обсяг видатків на соціальний захист та соціальне забезпечення, соціальні потреби найбільш вразливих груп населення України потребують ще більшого фінансового забезпечення. Динаміка бюджетних видатків на освіту протягом аналізованого періоду не мала тенденції до рівномірного зростання, хоча у переважній більшості періодів видатки на освіту зростали швидшими темпами, ніж видатки Зведеного бюджету України в цілому. Так протягом 2007-2014 рр. видатки Зведеного бюджету України на освіту збільшилися на 55,8 млрд. грн. з 44,3 млрд. грн. у 2007 р. до 100,1 млрд. грн. у 2014р. Видатки по статтям охорона здоров'я, духовний та фізичний розвиток мають низький відсоток серед всіх видатків на соціальну сферу. Розмір видатків на охорону здоров'я у ВВП становив 3,7% у 2007 р. та 3,6% ВВП у 2014 р., але найбільше їх значення припадало на 2013 р., розмір яких дорівнював 4,2% ВВП. Видатки на духовний і фізичний розвиток становили в 2014 році 2,7%.

7. Визначено, що навіть при зростанні фінансування складових соціальної сфери спостерігається зменшення рівня доходів населення країни та зростання рівня бідності, що є головними причинами погіршення соціального стану населення країни та незадоволення потреб громадян соціальними стандартами. Встановлено, що ВВП є основним показником рівня життя населення країни, при зростанні обсягів якого збільшується й величина особистого споживання і навпаки. Рівень добробуту населення України протягом досліджуваного періоду підвищився (ВВП у розрахунку на 1 особу зріс з 15496 грн. у 2007 р. до 36435 грн. у 2014 р.), однак при цьому він залишається відносно низьким порівняно з розвинутими країнами світу (у 2013 р. в Україні був

менший в 2-9 (7485 дол. США.) разів, ніж, наприклад, в Люксембурзі (66869 дол. США). При цьому життєвий рівень громадян країни не має стійкої тенденції до зростання та не відповідає рекомендаціям Міжнародної організації праці. Адже, диференціація в заробітній платі як за видами економічної діяльності, так і по регіонах України є основною причиною соціальної напруженості в суспільстві, розбіжностей у споживанні суспільних та матеріальних благ різними категоріями населення та призводить до значної різниці життєвого рівня населення.

8. Використовуючи такий інструмент фіскального механізму, як ставки податків, держава здійснює вплив на доходи та життєвий рівень населення, а відповідно і на соціальну сферу. Соціальна функція податку на доходи фізичних осіб достатньо мірою не реалізована. Так, як при невеликих доходах громадяни країни не мають можливості заощаджувати кошти, а витрачають їх на поточне споживання, при вищих доходах вистачає коштів і на поточне споживання і на заощадження. Податок на доходи фізичних осіб та податкова соціальна пільга, яка застосовується до доходів населення не сприяє виконанню соціальної функції, при цьому дія даного інструменту фіскального механізму потребує вдосконалення з метою забезпечення реалізації принципу соціальної справедливості. Податкова знижка з податку на доходи фізичних осіб дає можливість населенню країни повернути від держави певну суму коштів, що сприяє покращенню життєвого рівня та добробуту населення, а в кінцевому випадку і соціальному розвитку країни.

9. Застосування податкових пільг таких, як податкове відрахування (знижка), податковий кредит, установлення зниженої ставки податку та збору та звільнення від сплати податку сприяє зменшенню надходжень до бюджету, що тягне за собою недофінансування «соціальних» статей видаткової частини бюджету. Однак, разом з тим, пільги відіграють значну роль у фінансовому забезпеченні населення та виступають одним із інструментів фіскального механізму. Тобто соціальний розвиток країни залежить від інструментів фіскального механізму, системної та узгодженої їх дії.

Таким чином, одним із завдань фіскального механізму в розвитку соціальної сфери має бути зниження рівня бідності та підвищення рівня життя населення країни. Враховуючи стан

економіки, традиції, ментальність та особливості розвитку Україні потрібно постійно реформовувати соціальну політику на основі ринкових реформ та демократичних перетворень, використовуючи при цьому інструменти фіскального механізму. При цьому наукове обґрунтування методології визначення структури та обсягу видатків бюджету на довгостроковий період сприятиме підвищенню ефективності їх використання, маючи на меті успішне виконання першочергових завдань розвитку економіки та соціальної сфери.