Аналіз динаміки і структури видатків бюджету на складові соціальної сфери

Розвиток соціальної сфери залежить як від наповнення бюджету за рахунок податкових надходжень, так і від ефективного їх розподілу. Тобто на фінансування соціальної сфери впливає фіскальний механізм.

З метою визначення тенденцій використання бюджетних коштів та виявлення, які саме інструменти фіскального механізму і забезпечують соціальний розвиток, актуальним є аналіз динаміки і структури видатків на складові соціальної сфери.Протягом останнього десятиріччя видатки на соціальну сферу в Україні зазнавали коливань, що відбувалося під впливом економічних та політичних змін. Економічне зростання й економічна стабільність дають змогу стабілізувати ВВП, а також ту частку в ньому, яка витрачається на соціальну сферу. Навпаки, зменшення ВВП означає скорочення тієї частини, яка б мала бути отриманою соціальною сферою[151]. Динаміка ВВП в Україні в 19902014 рр. характеризується такими даними (1990 р. прийнято за 100%): у 1995 р. - 47,8%; 2000 р. - 43,2; 2001 р. - 47,2; 2002 р. - 49,7; 2003 р. - 54,4; 2004 р. - 61,1; 2005 р. - 62,7; 2006 р. - 67,3; 2007 р. - 73,1; 2008 р. - 74,2; 2009 р. - 63,3; 2010 р. - 65,8; 2011 р. - 69,2; 2012 р. - 69,3%; 2013 р. - 69,4%; 2014 р. - 51,1%. Частка соціальних видатків у ВВП в Україні швидко зростала насамперед за рахунок видатків на охорону здоров'я та освіту, які швидко збільшувалися протягом останнього часу[152]. Отже, видатки на соціальну сферу займають чільне місце в системі видатків бюджету та є одним із ключових інструментів фіскального механізму. Динаміку частки видатків соціального спрямування у структурі видатків Зведеного, Державного та місцевих бюджетів України за 2006-2014 роки зображено на рис. 2.5.

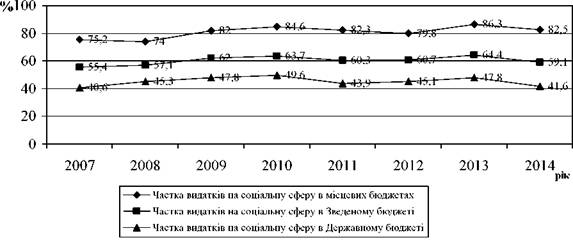

Рис. 2.5. Динаміка частки видатків соціального спрямування у структурі видатків Зведеного, Державного та місцевих бюджетів України за 2006-2014 роки

З рис.

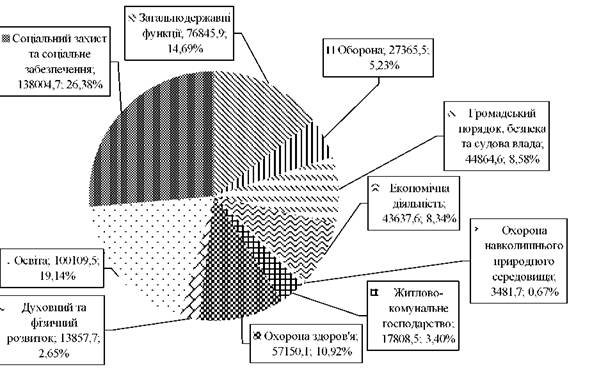

2.5 видно, що на соціальну сферу місцеві бюджети спрямовують набагато більшу частку видатків, ніж Державний бюджет України. Така ситуація пов'язана насамперед із структурою витрат місцевих бюджетів відповідно до Бюджетного кодексу України. Місцеві бюджети - базова ланка в забезпеченні фінансування соціальних стандартів держави, оскільки більше 80% їх видатків становлять видатки на соціальну сферу. Переважання частки місцевих бюджетів у видатках над їх часткою у надходженнях породжує потребу в наданні центральним урядом міжбюджетних трансфертів. Але враховуючи тяжку економічну ситуацію в країні у 2014 році частка видатків на соціальну сферу має тенденцію до зменшення на всіх бюджетних рівнях.У Додатку В наведена структура видатків Зведеного бюджету України з 2007 до 2014 року, а їх структура за 2014 рік на рис. 2.6.

У 2013 році видатки соціального спрямування Зведеного бюджету України становили 325,8 млрд. грн., що на 9% більше у порівнянні з 2012 роком. У 2014 році видатки соціального характеру Зведеного бюджету України дорівнювали 309,1 млрд. грн., що на 5% менше порівняно з 2013 роком. «Соціальний захист та соціальне забезпечення» - один з найбільших показників бюджетних видатків Зведеного бюджету України за функціональною класифікацією. Фінансування якого становило

76

145,0 млрд. грн., що на 19,7 млрд. грн. більше ніж у 2012 році. Починаючи з 2010 року, розмір видатків саме на соціальний захист та соціальне забезпечення значно зріс, порівняно з попередніми роками, адже тоді пріоритетним був соціальний розвиток країни, а відтак значно зросла частка видатків з бюджету на соціальну сферу. Однак у 2014 році розмір видатків на соціальний захист та соціальне забезпечення зменшився і становив 138,0 млрд. грн. Це пов'язано з економічною ситуацією в країні. Частки видатків Зведеного бюджету України на освіту, охорону здоров'я та на духовний і фізичний розвиток у 2013 році становили відповідно 20,9%, 12,2% та 2,7%. Але у 2014 році розмір видатків Зведеного бюджету України значно зменшився на освіту і охорону здоров'я і становив відповідно 19,1% та 10,9%, а на духовний і фізичний розвиток видатки залишились на рівні 2013 року і становили 2,7%.

Рис. 2.6. Структура видатків Зведеного бюджету України в 2014 році,%

Останніми роками спостерігається позитивна динаміка значимості видатків на соціальну сферу, соціальний захист та соціальне забезпечення у видатках Зведеного бюджету України. З

табл. 2.3 видно, що частка видатків на соціальну сферу та соціальний захист населення у структурі всіх видатків Зведеного бюджету України збільшилася з 55,4% в 2007 році до 64,4% у 2013 році, а в 2014 році зменшилась до 59,1%. Однак стійкого зростання частки таких видатків протягом аналізованого періоду не спостерігається: зниження цього показника порівняно з попереднім роком відбувалось у 2007, 2011 та 2014 роках. Найбільшу частку в загальній сумі видатків Зведеного бюджету України видатки на соціальну сферу та соціальний захист населення становили у 2009, 2010 і 2013 роках. Утім, навіть за такого збільшення фінансування рівень життя й добробуту більшості населення залишається низьким. Адже за 2014 р. реальні доходи населення країни за офіційною статистикою впали на 8,4%. За даними експертів Інституту демографії України рівень бідності на кінець 2014 року зріс з 20% до 30% - в 1,5 рази. А експерти Організації об'єднаних націй 75% населення України відносять до категорії бідних.

Таблиця 2.3 Динаміка видатків Зведеного бюджету України на соціальну сферу та соціальний захист населення в 2007-2014 рр., млрд. грн.

| Рік | Всього видатків бюджету млрд. грн. | Охорона здоров'я | Духовний і фізичний розвиток | Освіта | Соціальний захист і соціальне забезпечення | Всього на соціальний захист і соціальну сферу | |||||

| млрд. грн. | % до всіх видатків бюджету | млрд. грн. | % до всіх видатків бюджету | млрд. грн. | % до всіх видатків бюджету | млрд. грн. | % до всіх видатків бюджету | млрд. грн. | % до всіх видатків бюджету | ||

| 2007 | 226,1 | 26,7 | 11,8 | 5,7 | 2,5 | 44,3 | 19,6 | 48,5 | 21,5 | 125,2 | 55,4 |

| 2008 | 309,2 | 33,6 | 10,9 | 7,9 | 2,6 | 61,1 | 19,9 | 74,1 | 24,1 | 176,7 | 57,1 |

| 2009 | 307,4 | 36,6 | 31,4 | 8,3 | 2,7 | 66,8 | 21,7 | 78,8 | 25,6 | 190,5 | 62,1 |

| 2010 | 377,8 | 44,7 | 11,8 | 11,5 | 3,0 | 79,8 | 21,1 | 104,5 | 27,7 | 240,5 | 63,7 |

| 2011 | 416,9 | 49,1 | 11,8 | 10,8 | 2,6 | 86,3 | 20,7 | 105,4 | 25,3 | 251,6 | 60,4 |

| 2012 | 492,5 | 58,5 | 11,9 | 13,6 | 2,8 | 101,6 | 20,6 | 125,3 | 25,4 | 299 | 60,7 |

| 2013 | 505,8 | 61,6 | 12,2 | 13,7 | 2,7 | 105,5 | 20,9 | 145,0 | 28,7 | 325,8 | 64,4 |

| 2014 | 523,1 | 57,1 | 10,9 | 13,9 | 2,7 | 100,1 | 19,1 | 138,0 | 26,4 | 309,1 | 59,1 |

Відношення мінімальної зарплати до середньої знизилося до 31,5% при рекомендованому Міжнародною організацією праці і

Світовим банком рівні у 50-60%. Середньомісячна заробітна плата працівників бюджетних галузей, зокрема освіти та медичних закладів, є найнижчою по економіці (в освіті -70,6% від середньої по економіці, в охороні здоров'я - 64,0%). Наведені вище дані свідчать про зменшення рівня доходів населення країни та зростання рівня бідності, що є головними причинами погіршення соціального стану населення країни та незадоволення потреб громадян соціальними стандартами навіть при зростанні фінансування складових соціальної сфери.

Найбільшу частку видатків Зведеного бюджету України становлять видатки на соціальний захист і соціальне забезпечення та освіту. В 2014 році вони становили відповідно 100,1 млрд. грн. (19,1%) та 138,0 млрд. грн. (26,4%), а в 2013 році - відповідно 105,5 млрд. грн. (20,9%) та 145,0 млрд. грн. (28,7%). Соціальний захист та соціальне забезпечення включають життєвий цикл людини, що передбачає захист її життя і добробуту від народження до смерті. Це стосується як соціального страхування, так і соціальної допомоги щодо захисту прав дитини, матеріальна допомога для сімей з дітьми та дітей-інвалідів, соціальна робота в неблагополучних сім'ях, соціальний захист пенсіонерів, стимулювання освіти тощо. Видатки на соціальний захист та соціальне забезпечення гарантують підтримку на мінімальному рівні тих сімей, що не заробляють достатньо коштів, щоб утримувати себе та не мають інших джерел доходів. Видатки на соціальний захист у ВВП протягом досліджуваного періоду не мають стійкої тенденції до зростання. Їх розмір коливається протягом 2007-2014 рр. в межах 3,1 - 4,0% ВВП, найбільшого значення видатки на соціальний захист у ВВП набули у 2012 р. та 2013 р. Враховуючи зазначений обсяг видатків на соціальний захист та соціальне забезпечення, соціальні потреби найбільш вразливих груп населення України потребують ще більшого фінансового забезпечення.

Найбільша частка видатків Зведеного бюджету України протягом 2007-2014 рр. припадала на соціальний захист пенсіонерів (Додаток Д), питома вага якої коливалась в межах 53,6% у 2007 р. до 57,8% у 2014 р. всіх видатків на соціальний захист та соціальне забезпечення. Однак у 2010 р. частка видатків на соціальний захист пенсіонерів була найвищою і становила 64,3%. Це пояснюється ростом кількості пенсіонерів у загальній

структурі населення країни. На другому місці за значимістю та величиною видатків знаходяться видатки на соціальний захист сім'ї, дітей та молоді, питома вага яких становила у 2007 р. 18,1%, а в 2014 р. - 26,4% всіх видатків на соціальний захист та соціальне забезпечення. Протягом досліджуваного періоду видатки бюджету були в основному спрямовані на виплату допомоги у зв'язку з вагітністю і пологами, на догляд за дитиною до 3 років, при народженні дитини, на дітей над якими встановлено опіку чи піклування, при усиновленні дитини, на дітей одиноким матерям, державні соціальні допомоги малозабезпеченим сім'ям тощо. Найменшу частку видатків Зведеного бюджету України становлять видатки на соціальний захист безробітних - (0,2% у 2007 р. та 0,04% у 2014 р.), а також на фундаментальні та прикладні дослідження і розробки у сфері соціального захисту - (0,04% у 2007 р. та 0,01% у 2014 р.). Тобто зазначена категорія видатків Зведеного бюджету України має тенденцію до зменшення протягом досліджуваного періоду.

Наступною групою за обсягом видатків Зведеного бюджету України на соціальну сферу є видатки на освіту. Державна турбота про освіту - це піклування про створення потенціалу економічного зростання. Саме фінансування освіти визнається одним з найважливіших інвестицій у людський капітал. Динаміка бюджетних видатків на освіту протягом аналізованого періоду не мала тенденції до рівномірного зростання, хоча у переважній більшості періодів видатки на освіту зростали швидшими темпами, ніж видатки Зведеного бюджету України в цілому. Наприклад, в 2009 році, після кризи 2008 року, видатки Зведеного бюджету України зменшилися на 0,6%, а бюджетні видатки на освіту зросли при цьому на 90,5%. Не дивлячись на посткризовий період, бюджетні видатки на освіту зросли у 2009 році до 7,3% ВВП, а у 2010 році становили також 7,3% ВВП, що є високим рівнем порівняно зі світовими показниками (4,9% ВВП). Проте проголошений рівень видатків на освіту має становити 10% національного доходу, що становить приблизно 8% ВВП.

Протягом останніх років спостерігається позитивна динаміка значимості видатків на освіту у видатках Зведеного бюджету України. У 2007 році, за даними ЮНЕСКО, загальнодержавні видатки на освіту у світі в цілому становили 15,4% до загальних видатків бюджетів (в Україні - 19,6%, у країнах з перехідною

економікою - 16,6%, у розвинених країнах - 12,4%). Порівнюючи рівень фінансування видатків на освіту з бюджетів України зі світовими показниками, бачимо, що вони є дуже високими. Фінансування освіти у країнах Східної Європи та Північної Америки відбувається на такому ж високому рівні по відношенню до ВВП. Значними в Україні є темпи росту державних видатків на освіту як у ВВП, так і у загальних видатках Зведеного бюджету України. Видатки на освіту протягом 2007-2010 років мали тенденцію до зростання і збільшилися з 6,2% ВВП у 2007 р. до 7,4% ВВП у 2010 р. У 2011 р. спостерігалась тенденція до зменшення розміру видатків на освіту у ВВП до 6,6%, а в 20122013 рр. спостерігається їх зростання. Однак у 2014 р. розмір видатків на освіту у ВВП зменшився до рівня 2008 р. і становив 6,4% ВВП.

Людський капітал включає як загальноосвітній, так і професійний рівні. Від зростання освітнього рівня населення вигоду має як кожний громадянин, так і держава в цілому. Адже чим вищий цей показник, тим активнішу участь він бере у суспільному житті, у підвищенні ефективності виробництва. Тому в усіх розвинених країнах велика увага приділяється освітньому компоненту людського капіталу та пошуку шляхів його зростання. Приміром, щорічне зростання витрат на освіту протягом 80-х років минулого століття у Франції складало 2%, у Канаді - 2,8%, у США - 3,6%, в Італії - 3,8%. Україна, на жаль, не має таких можливостей. Обсяги фінансування ще далекі до тих, які навіть передбачені українським законодавством. Разом із тим, за рівнем цієї складової людського капіталу в Україні мають місце такі показники: майже кожен п'ятий мешканець має повну середню освіту, близько 12% у віці 6 років і старше - вищу освіту. Згідно даних ЮНЕСКО, Україна за рівнем освіти знаходиться у п'ятому десятку серед країн світу, тоді як у 50-х роках вона посідала третє місце.

Якщо проаналізувати видатки Зведеного бюджету України на освіту в розрізі її рівнів (Додаток Е), то можна сказати, що протягом 2007-2013 рр. найбільшу питому вагу займають видатки на загальну середню освіту. Їх розмір збільшився із 18,8 млрд. грн. у 2007 р. до 44,2 млрд. грн. у 2013 р. На другому місці за розміром видатків на освіту в розрізі рівнів освіти знаходяться видатки на вищу освіту, їх розмір становив у 2007 р. 12,8 млрд. грн. та 30,0

млрд. грн. у 2013 р. Найменший розмір видатків становлять видатки на програми матеріального забезпечення навчальних закладів та фундаментальні та прикладні дослідження і розробки у сфері освіти, їх розмір коливається в межах 0,2 - 0,7 млрд. грн. протягом досліджуваного періоду. В 2014 р. кількість видатків Зведеного бюджету України за рівнями освіти має тенденцію до зменшення за всіма рівнями. Розмір видатків за найбільш значимими рівнями видатків зменшився у 2014 р. на 1,8 млрд. грн. на загальну середню освіту та на 1,7 млрд. грн. на вищу освіту порівняно з попереднім 2013 р. Це спричинено зменшенням розміру видатків на соціальний захист та соціальне забезпечення та, відповідно, на освіту загалом і, як наслідок, на кожні рівні освіти окремо. Однак питома вага видатків на загальну середню освіту в структурі всіх видатків на освіту збільшилась на 0,5% у 2014 р. порівняно з 2013 р., а питома вага на дошкільну освіту - на 0,3% відповідно. Таким чином, видатки Зведеного бюджету України за рівнями освіти протягом досліджуваного періоду мають тенденцію до зростання, що є однією з передумов розвитку соціальної сфери.

Розвиток освіти, зростання освітнього рівня залежить від обсягів фінансування даної сфери діяльності. Розмір державних витрат на розвиток освіти визначається перш за все законодавчою базою. Однак в Україні Закон «Про вищу освіту» стосовно фінансового забезпечення не виконується. Адже він передбачає виділення на розвиток цієї сфери не менш 10% ВВП, а виділяється значно менше. Не дивлячись на те, що видатки Зведеного бюджету України на освіту за 2002-2014 рр. збільшились у 8,3 рази, вони ще залишаються дуже низькими у порівнянні з іншими країнами і потребують суттєвого збільшення.

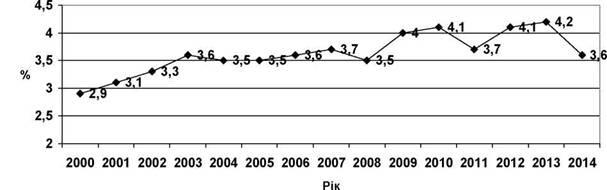

Як свідчать дані табл. 2.3, видатки по статтям охорона здоров'я, духовний та фізичний розвиток мають низький відсоток серед всіх видатків на соціальну сферу. Так, наприклад, видатки на духовний і фізичний розвиток становили в 2008 році 2,6%, в 2009 році - 2,7%, в 2010 році - 3,0%, в 2011 році зменшились і становили 2,6%, в 2012 році збільшились до 2,8%, а в 2013 та 2014 роках зменшились до 2,7%. Розмір видатків на охорону здоров'я у ВВП становив 3,7% у 2007 р. та 3,6% ВВП у 2014 р., але найбільше їх значення припадало на 2013 р., розмір яких дорівнював 4,2% ВВП. Зауважимо, що Всесвітня організація охорони здоров'я

82 ФІСКАЛЬНИЙ МЕХАНІЗМ ЗАБЕЗПЕЧЕННЯ

СОЦІАЛЬНОГО РОЗВИТКУ УКРАЇНИ рекомендує лише охорону здоров'я фінансувати щонайменше на рівні 5-6% від ВВП.

Негативно на стані здоров'я населення позначається низький рівень фінансового забезпечення цієї сфери. За даними Всесвітньої організації охорони здоров'я, якщо на сферу виділяється менше 5-6% ВВП, вона не може ефективно функціонувати. В Україні ж, не дивлячись на те, що і сама абсолютна величина ВВП є низькою, має місце невиконання вказівок вищезазначеної організації. Динаміку частки видатків на розвиток охорони здоров'я у ВВП України зображено на рис. 2.7.

Рис. 2.7. Динаміка частки видатків на розвиток охорони здоров'я у ВВП України,%

Для порівняння зазначимо, що, за даними Світового Банку у 2012 р. в країнах ЄС витрати на охорону здоров'я складали 10,2% від ВВП, в Україні - 7,6%. А тривалість життя у цих країнах складає чоловіків близько 75 р., жінок - 80-82 р., що на порядок вище, ніж у нашій державі. Загальні витрати на охорону здоров'я на душу населення в країнах ЄС становили у 2012 р. 3340 дол., то в Україні - 293 дол. (за даними Світового Банку). При цьому, рівень доступності медичної допомоги знижується, особливо в сільській місцевості. За останні 13 років мережа лікарняних закладів скоротилась з 3,3 тис. - у 2000 році до 2,7 тис. - у 2007 році та до 1,8 тис. (без урахування тимчасово окупованої території Автономної Республіки Крим, м. Севастополя та частини зони проведення антитерористичної операції) - у 2014 році. При таких обсягах фінансування медичної сфери актуальним завданням є

забезпечення реалізації Урядом принципів справедливості, рівності, доступності та доцільності у розподілі ресурсів, передбачених Люблінською хартією Європейського бюро Всесвітньої організації охорони здоров'я (1997) та Програмою Всесвітньої організації охорони здоров'я «Здоров'я для всіх XXI ст.» (1999). Реалізація зазначених принципів сприятиме розвитку охорони здоров'я та духовного і фізичного розвитку населення країни.

Тобто духовний і фізичний розвиток населення повинні стимулювати розвиток людського капіталу країни. Адже рівень фізичної культури і спорту, засобів масової інформації, культури та мистецтва тощо є показником соціального розвитку країни. Однак розмір видатків на духовний і фізичний розвиток є найнижчим порівняно з іншими видатками соціального характеру.

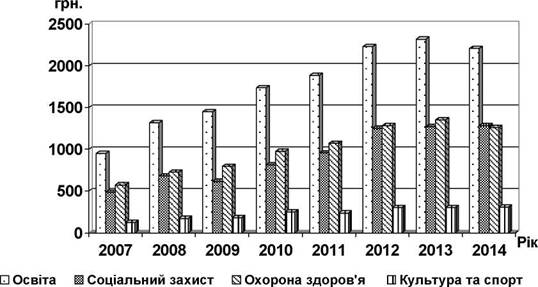

Якщо проаналізувати динаміку видатків Зведеного бюджету України на складові соціальної сфери у розрахунку на 1 людину (Додаток Ж), то можна спостерігати, що найбільше видатків виділяється на освіту, їх розмір збільшився в 2,4 рази, тобто з 950 грн. у 2007 р. до 2317 грн. у 2013 р., а в 2014 р. спостерігається тенденція до зменшення - 2204 грн. на 1 людину. Видатки на соціальний захист та охорону здоров'я в розрахунку на 1 людину знаходять ся майже на одному рівні. У 2014 р. розмір видатків на соціальний захист у розрахунку на 1 людину становив 1281 грн., а на охорону здоров'я - 1258 грн. Найменшу частку видатків у розрахунку на 1 людину займають видатки на культуру та спорт, їх розмір становив у 2014 р. 305 грн. (для порівняння у 2007 р. - 122 грн.) (рис. 2.8).

Щодо видатків на освіту у розрахунку на 1 працюючого, то їх розмір збільшився з 2121 грн. у 2007 р. до 5458 грн. у 2014 р. Найбільше зростання зазначених видатків порівняно з попереднім роком спостерігалось у 2008 р. та 2012 р., їх розмір збільшився на 785 грн. та 746 грн. відповідно. Наступним за кількістю видатків на 1 працюючого становлять видатки на охорону здоров'я. протягом досліджуваного періоду спостерігається тенденція до їх збільшення, розмір яких у 2014 р. становив 3116 грн. Видатки на соціальний захист у розрахунку на 1 працюючого у 2007-2013 рр. становили меншу частку порівняно з видатками на охорону здоров'я на 1 працюючого. Однак у 2014 р. видатки на соціальний захист у розрахунку на 1 працюючого перевищили розмір

видатків на охорону здоров'я згідно з даним показником і становили 3173 грн. Видатки на культуру та спорт у розрахунку на 1 працюючого зростали протягом 2007-2010 рр. порівняно з попереднім роком, але у 2011 р. їх розмір зменшився на 40 грн. на 1 працюючого порівняно з 2010 р. У 2014 р. розмір видатків на культуру та спорт становив 756 грн. на 1 працюючого. Найменший розмір видатків у ВВП спостерігався на культуру та спорт. Їх значення становило 0,8% ВВП у 2007 р. та 0,9% ВВП у 2014 р. Однак найбільший розмір видатків на культуру та спорт у ВВП спостерігався у 2010 р. та дорівнював 1,1% ВВП.

Рис. 2.8. Динаміка видатків Зведеного бюджету України на складові соціальної сфери у розрахунку на 1 людину протягом 2007-2014 рр., грн.

Отже, як показує аналіз видатки бюджету на соціальну сферу є одним із важливих інструментів впливу на її розвиток, які визначають рівень життя та добробуту населення. Сьогодні захищеними статтями видатків державних бюджетів розвинених країн світу є переважно видатки соціального характеру. Оптимізація й поступове зростання видатків на соціальну сферу є пріоритетною політикою держави. Порівняння динаміки зростання видатків на охорону здоров'я, духовний та фізичний розвиток, освіту, соціальний захист та соціальне забезпечення з

динамікою ВВП виявляє наступну тенденцію. Зниження приросту ВВП відбувається на тлі зростання приросту видатків на духовний і фізичний розвиток, освіту, соціальний захист і соціальне забезпечення, що свідчить про відсутність цілісного й послідовного підходу до управління бюджетними коштами та відсутність єдиної стратегії розвитку держави, що повинна базуватись, насамперед, на стратегії соціального розвитку. Результатом державної стратегії розвитку має стати підвищення рівня життя та добробуту населення, що є наслідком вдосконалення наповнення бюджету за рахунок податкових надходжень. Необхідним елементом в удосконаленні вищезазначеного процесу, є дослідження впливу фіскального механізму на розвиток соціальної сфери.

2.3.

Еще по теме Аналіз динаміки і структури видатків бюджету на складові соціальної сфери:

- Аналіз структури і динаміки податкових надходжень до бюджету України

- РОЗДІЛ 2 АНАЛІЗ СУЧАСНОГО СТАНУ ФІСКАЛЬНОГО МЕХАНІЗМУ ТА ЙОГО ВПЛИВ НА РОЗВИТОК СОЦІАЛЬНОЇ СФЕРИ УКРАЇНИ

- Моделювання пріоритетів фінансового забезпечення складових соціальної сфери

- Оцінка впливу фіскального механізму на розвиток соціальної сфери

- 2.3. Економетричне моделювання впливу видатків на лікарні та видатків на поліклініки і амбулаторії на видатки на охорону здоров’я бюджету Верхньодніпровського бюджету

- Сутність, склад і структура видатків державного бюджету

- 2. Склад і структура видатків бюджету України

- 2.2.2. Склад і структура видатків бюджету України

- Досвід зарубіжних країн щодо впливу фіскального механізму на розвиток соціальної сфери

- Роль фіскального механізму у розвитку соціальної сфери