Базова теорія автономних інвестицій в основний капітал

Базовими концепціями, котрі пояснюють прийняття рішень приватним сектором економіки щодо автономних інвестицій в основний капітал, є неокласична та кейнсіанська.

Неокласична теорія інвестицій виходить з того, що інвестиційні рішення приймаються фірмами, а власниками фірм є домогосподарства.

З точки зору домогосподарств інвестиції у матеріальні активи є альтернативою їх фінансових заощаджень. Вони усвідомлюють, що існує вибір: віддати свої заощадження у позику (наприклад, купити облігації) і отримувати доход у вигляді проценту, або вкласти їх у виробниче устаткування власної фірми і в майбутньому мати більше багатства в результаті нагромадження капіталу.Потрібно порівняти вигоду від різних рішень. Приріст виробництва, одержаний внаслідок інвестицій у матеріальні активи, визначають за допомогою виробничої функції, яка відображає зв'язок між використовуваними ресурсами і обсягом випуску. Типова виробнича функція має вигляд:

Додаткове залучення у виробництво будь-якого фактора веде до приросту обсягу випуску.

Підхід до аналізу інвестицій базується на фундаментальному класичному припущенні, що економіка завжди функціонує в умовах повної зайнятості трудових ресурсів. Для спрощення також приймають, що рівень цін, техноло-

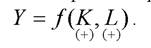

Рис. 6.4. Виробнича функція та гранична продуктивність капіталу

гія та сукупний попит залишаються незмінними, а всі різновиди капіталу об’єднуються в змінну K.

В умовах повної зайнятості праця є незмінним фактором, тому виробнича функція приймає вигляд:

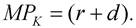

Оскільки капітал - єдиний змінний фактор, то залучення у виробництво додаткових одиниць капіталу після певної межі стає все менш ефективним, тому що починає діяти закон спадної віддачі - гранична продуктивність змінного фактора знижується.

Якщо завантаження виробничих потужностей наближається до певної межі, капітал стає обмежувачем для подальшого зростання.Рис. 6.4. а) представляє обсяг випуску як функцію від капіталу за сталого рівня використання праці. Нахил кривої обсягу випуску Y = f (K) відображає

величину граничної продуктивності капіталу за всіх конкретних його рівнів:

Нагадаємо з мікроекономіки, що гранична продуктивність -

це додаткова кількість продукту, вироблена кожною додатково залученою у виробництво одиницею капіталу. Рис. 6.4.б) наочно ілюструє спадну динаміку граничного продукту капіталу MPk.

Якщо домогосподарства вирішать віддати свої заощадження у сумі K в позику під ставку проценту r, то в майбутньому одержать цю суму з приростом: Якщо ж вони приймуть рішення інвестувати у виробниче

Якщо ж вони приймуть рішення інвестувати у виробниче

устаткування, то у майбутньому матимуть обсяг продукції f (K). Таким чином, є альтернативною вартістю ресурсів, які застосовують у ви

є альтернативною вартістю ресурсів, які застосовують у ви

робництві.

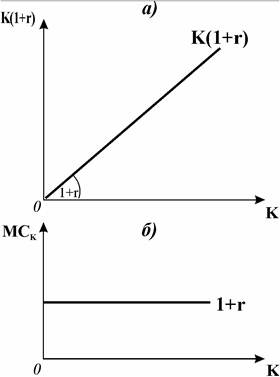

З мікроекономіки ми знаємо, що фірми можуть використовувати для інвестування як власні, так і залучені (акції) та позичені кошти. Але для макро- економічного аналізу припускаємо, що весь інвестиційний капітал є запозиченим у кредит під процент r. Тоді альтернативна вартість виробничих ресурсів представляє собою сукупні витрати на інвестиції.

представляє собою сукупні витрати на інвестиції.

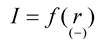

Граничні витрати на інвестиції, тобто додаткові витрати на кожну до

Рис. 6.5. Сукупні та граничні витрати на інвестиції

даткову одиницю капіталу, дорівнюють:

Графічно динаміку сукупних і граничних витрат на інвестиції в основний капітал ілюструє рис.

6.5.Вибираючи інвестиційні проекти, фірми визначають їх ефективність, тобто порівнюють щорічну вигоду від реалізації потоку продукції, отриманої від інвестицій, її доходність, і щорічні витрати на інвестиції з врахуванням процентної ставки. Різниця між ними становить чистий прибуток. Інвестиції виправдані, якщо f (K) > K(1 + r). У цьому випадку чистий прибуток додатний, і фірми візьмуться за реалізацію проекту. Якщо f (K ) < K (1 + r ), то чистий прибуток від’ємний, а проект буде відхилений.

Для двоперіодної економіки чистий прибуток (π) від інвестицій є різницею

між поточною дисконтованою цінністю продукції майбутнього періоду

і витратами на інвестиції сьогодні (K) :

Норма амортизації не враховується, оскільки припускається, що в майбутньому періоді капітал повністю зношується.

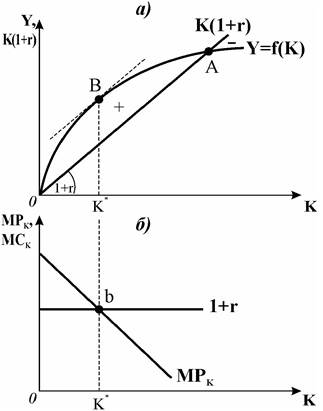

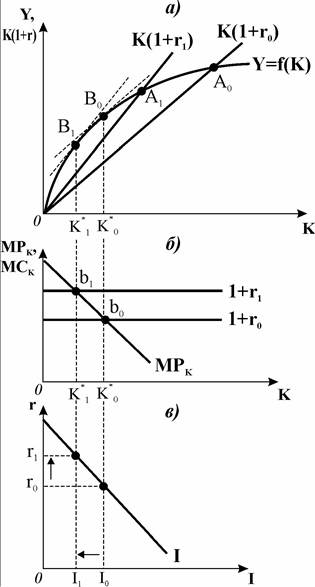

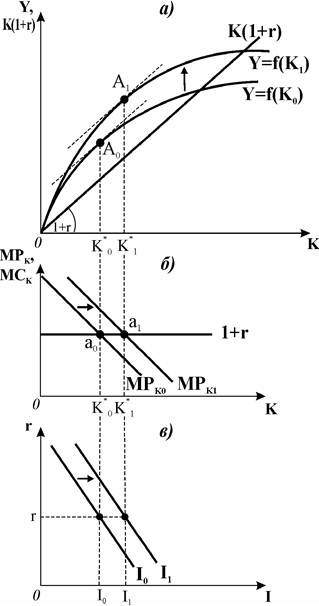

За даного стану технології в умовах дії закону спадної віддачі капіталу перед фірмами постає проблема вибору оптимального обсягу основного капіталу (K ), тобто такого, який максимізує прибуток. Вирішення проблеми можна проілюструвати графічно за допомогою двох підходів:

■ порівняння сукупних показників вигод і витрат на інвестиції (рис. 6.6.а);

■ порівняння граничних показників вигод від інвестицій і витрат на них (рис. 6.6.б).

На рис. 6.6. а) сукупну вигоду від інвестицій - як обсяг продукції, котрий може вироблятись типовою фірмою, - відображає виробнича функція

Y = f (K). Сукупні витрати на інвестиції K (1 + r) є зростаючою функцією від обсягу капіталу, на графіку їх представляє промінь від початку координат з кутом нахилу (1 + r).

До точки А сукупна вигода від інвестицій перевищує сукупні витрати на них, залучення додаткових одиниць капіталу є прибутковим. У точці А прибутки відсутні, тут f (K) = K (1 + r), а далі - праворуч від точки А - залучення додаткових інвестицій стає збитковим.

Ця рівність є умовою оптимізації обсягу капіталу: обсяг основного капіталу є оптимальним, коли гранична продуктивність капіталу дорівнює граничним витратам на нього.

Рис. 6.6. б) ілюструє умову оптимізації обсягу основного капіталу в граничних величинах. Вираз (1 + r) є витратами на додаткову одиницю виробничих потужностей. Точка оптимуму b тут відповідає перетину кривої і кривої граничних інвестиційних витрат (1 + r).

і кривої граничних інвестиційних витрат (1 + r).

Інвестиції є різницею між бажаним обсягом основного капіталу K і попередньо нагромадженим капіталом K. Якщо кожна фірма приймає оптимальне рішення, то, підсумувавши значення інвестицій всіх фірм за даної ставки проценту, отримаємо агреговану інвестиційну функцію для економіки в цілому.

Інвестиції представляють собою довгострокові вкладення капіталу, тому більш реалістичною буде не двоперіодна, а багатоперіодна модель оптимального вибору. В ній потрібно врахувати процес зносу і вибуття капіталу за нормою амортизації d (у двоперіодній моделі припускалось, що в майбутньому періоді капітал повністю зношується). У багатоперіодній моделі витрати на капітал дорівнюють сумі ставки проценту і норми амортизації.

Рис. 6.6. Оптимальний обсяг основного капіталу

У багатоперіодній моделі умовою оптимального вибору є такий рівень інвестицій, за якого гранична продуктивність капіталу дорівнює багатоперіо- дним граничним витратам на капітал (r + d) :

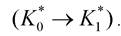

Рис. 6.7. Вплив ставки проценту на обсяг попиту на інвестиції

Принципи вибору інвестиційних рішень будуть однаковими, незалежно від того, приймаються вони малою фірмою, власником якої є одне домогос- подарство, чи великою корпорацією, власниками якої є тисячі індивідуальних інвесторів. Менеджери великої фірми приймають рішення, які максимізують її ринкову вартість, за правилом Це пра

Це пра

вило автоматично забезпечить у майбутньому максимізацію багатства акціонерів.

Тепер розглянемо вплив на інвестиції основного чинника - процентної ставки. Ми з’ясували, що фірма може визначити оптимальний рівень інвестицій, порівнюючи граничну продуктивність капіталу і ставку проценту. Якщо ставка проценту підвищується то

то

промінь інвестиційних витрат змінює кут нахилу і стає більш стрімким (рис. 6.7.а), точка нульової прибутковості переміщується ліворуч

, звужуючи обсяги прибуткових і зменшуючи обсяг оптимальних інвестицій

, звужуючи обсяги прибуткових і зменшуючи обсяг оптимальних інвестицій

Рис. 6.7.б) відображає ці зміни у граничних величинах. У разі зниження ставки

Рис. 6.7.б) відображає ці зміни у граничних величинах. У разі зниження ставки

проценту процес пішов би у зворотному напрямку. Звідси легко зробити висновок, що обсяг попиту на інвестиції є оберненою функцією від ставки проценту:

Графік інвестиційної функції, представлений на рис. 6.7.в), показує, що зміна ставки проценту викликає зміни в обсязі інвестиційного попиту.

Крім ставки проценту на інвестиції впливають інші, непроцентні чинники, які зміщують криву попиту на інвестиції вгору або вниз. Найважливішим з них у неокласичній теорії виступає технічний прогрес.

Оптимальний обсяг капіталу прямо залежить від ефективності наявних технологій. Поліпшення технології в результаті науково-технічного прогресу означає, що з однаковим основним капіталом можна виробити більше продукції.

Технологічні вдосконалення на графіку 6.8.а) переміщують вгору виробничу функцію, а на графіку 6.8.б) зрушують праворуч криву граничної продуктивності капіталу MPk. За незмінної ставки проценту оптимальний обсяг капіталу стає більшим, ніж початковий

Це означає, що крива інвестиційного попиту під впливом нових технологій зміщується праворуч, фірми збільшують інвестиційний попит за всіх значень процентної ставки (рис. 6.8. в).

Це означає, що крива інвестиційного попиту під впливом нових технологій зміщується праворуч, фірми збільшують інвестиційний попит за всіх значень процентної ставки (рис. 6.8. в).

Отже, в цілому з аналізу неокласичної теорії автономних інвестицій в основний капітал випливає, що обсяг попиту на інвестиції має пряму залежність від обсягу випуску (граничної продуктивності капіталу) і обернену - від ставки проценту. Відтак неокласична інвестиційна функція може бути представлена рівнянням:

Рис. 6.8. Вплив технічного прогресу на інвестиційний попит.

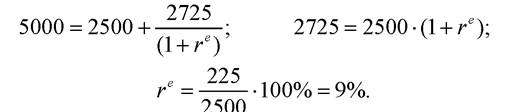

Кейнсіанська теорія автономних інвестицій, як і неокласична, також має мікроекономічні основи. Дж. М. Кейнс виходить з того, що, приймаючи рішення відносно доцільності та обсягів інвестицій, підприємці порівнюють очікуваний прибуток від кожного обсягу інвестицій з відповідними витратами на них. Проте порівняння здійснюється не в абсолютних, а у дисконтованих величинах, з врахуванням відірваності у часі здійснених сьогодні витрат на інвестицій (І) і очікуваних майбутніх прибутків від них (π1,π2...πt). Дисконтну ставку, яка вирівнює інвестиційні витрати з очікуваним прибутком, Дж. М. Кейнс називає граничною ефективністю капіталу (re):

Приймаючи рішення, інвестор порівнює граничну ефективність капіталу з ринковою ставкою проценту. Пояснимо на простому прикладі. Припустимо, що підприємець має намір придбати обладнання, котре коштує 5000 грн. і має термін служби 2 роки. Він очікує одержати від цього обладнання у першому році 2500 грн. прибутку, у другому - 2725 грн. Обчислимо граничну ефективність капіталу, скориставшись формулою (6.8):

Отже, очікувана підприємцем прибутковість інвестицій - 9%. Якщо рин-

кова ставка проценту вища, наприклад, 10%, то він не буде купувати обладнання, за всіх нижчих ринкових ставок проценту інвестиції будуть здійснюватись.

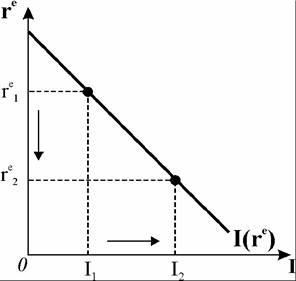

Зі збільшенням обсягів інвестицій гранична ефективність капіталу знижується (рис. 6.9). Це обумовлено тим, що інвестори, здійснивши найбільш прибуткові інвестиції, поступово переходять до реалізації менш прибуткових, закінчуючи тими, які просто окупаються за даної ринкової ставки проценту. Водночас збільшення попиту на основний капітал підвищує його ціни і ви

Рис. 6.9. Спадна гранична ефективність капіталу

трати інвестування.

Оскільки інвестор закладає в свої розрахунки очікувані величини, то вважають, що гранична ефективність капіталу є радше психологічною, ніж економічною змінною. Вона не залежить від ринкової ставки проценту, проте завжди наближається до неї, оскільки інвестиції збільшуються і здійснюються доти, доки їх значення не зрівняються Це означає, ринкова став

Це означає, ринкова став

ка проценту хоча й опосередковано, через зміну обсягів інвестицій, але впливає на граничну ефективність капіталу. Відтак кейнсіанська функція інвестицій, як і неокласична, в кінцевому рахунку є оберненою функцією від ставки проценту:

Попри зовнішню подібність, кейнсіанська інвестиційна функція відрізняється від неокласичної тим, що у ній на перший план виходять психологічні чинники. Найвпливовішим екзогенним чинником інвестиційного попиту Дж. М. Кейнс вважав очікування підприємців. За незмінної виробничої функції та сталої процентної ставки зміна оптимістичних і песимістичних настроїв інвесторів спричиняє коливання інвестиційного попиту. При песимістичних очікуваннях інвестори будуть встановлювати більш низьку оцінку майбутніх прибутків, внаслідок чого буде падати гранична ефективність капіталу і попит на інвестиції. І навпаки - за очікуваного покращення економічної кон’юнктури.

На практиці інвестиційні рішення пов’язані з невизначеністю. Граничний продукт капіталу залежить від множини невизначених обставин, технологічних й інших чинників, а гранична доходність капіталу крім того залежить від майбутнього попиту на товар, який визначає ринкову ціну товару, від ділової кон’юнктури, яку потрібно оцінити на багато років вперед. Зрештою, інвестиційний попит може коливатись просто від періодичної зміни настроїв підприємців, які поширюються без будь-яких видимих причин.

Часто у реальному житті рішення про інвестиції приймаються діловими людьми просто від внутрішньої потреби діяти, а не як результат підрахунку всіх кількісних вигод і вірогідності їх отримання. Серед економістів досі триває дискусія на предмет того, в якій мірі коливання поведінки інвесторів обумовлені зміною важливих економічних чинників, фундаментальними зрушеннями в економіці, а в якій - просто почуттям впевненості, або навпаки - песимізмом.

Значний вплив на інвестиції мають так звані політичні чинники. До них передовсім відносять податки та субсидії. Якщо ставка податку на прибуток фірми дорівнює t, то гранична вигода від приросту інвестицій на одиницю складе MPk (1 — t). Якщо фірма має податкові пільги (ς), то вони дадуть їй економію. Якщо ціна отримання кредиту становить r, а реальна норма амортизації d, то чисті витрати від збільшення основного капіталу на одну грошову одиницю складуть

Для підтримки рівноваги фірма намагатиметься прирівняти до чистих витрат капіталу:

до чистих витрат капіталу:

Коли ς = t, то їх дія нейтралізується, тоді . Якщо ς > t,

. Якщо ς > t,

скориговані витрати капіталу зменшуються, відповідно підвищуються стимули до інвестування. І навпаки, коли t > ς, виникає дестимулювання. Оскільки скориговані витрати капіталу зростуть, фірми скоротять свої інвестиції. Проте вплив податків залежить від того, як податкові надходження використовуються державою. Наприклад, якщо кошти, отримані від податків, будуть спрямовані на будівництво автомагістралі, це сприятиме зростанню інвестицій у транспортне устаткування.

Розглянуті дві версії базової теорії автономних інвестицій в основний капітал дозволяють вивести узагальнену інвестиційну функцію:

де Nr - непроцентні чинники інвестиційного попиту.

6.4.