Теорія індукованих інвестицій. Розвиток базової теорії інвестицій

З врахуванням всієї множини чинників досить важко пояснити, а тим більше спрогнозувати динаміку інвестицій. Вченими було запропоновано кілька моделей, які пояснюють окремі сторони складного інвестиційного процесу в приватній економіці: модель акселератора інвестицій, модель витрат облаштування, модель раціонування кредитів.

Всі ці моделі використовуються для дослідження інвестиційної поведінки фірм. Загальна величина інвестицій включає автономні та індуковані інвестиції.Модель акселератора інвестиційного процесу відображає зв'язок між зміною обсягу сукупного продукту і приростом індукованих інвестицій. Було помічено, що кожний приріст сукупного доходу, попиту або продукту викликає більший у процентному виразі приріст інвестицій. Цю тенденцію назвали „принципом акселерації”. Принцип був вперше обґрунтований А.Афтальоном (1913) і Дж.Б. Кларком (1917), а згодом детально розроблений Р. Харродом, Дж. Хіксом, П. Семюелсоном.

Акселератор (від лат. ассеїего - прискорюю) виводять з припущення, що частка капіталу в сукупному обсязі випуску є постійною, а оптимальний обсяг капіталу пропорційний очікуваному обсягу виробництва:

Звідси акселератор (v) обчислюється як відношення приросту інвестицій до приросту доходу, що викликав ці інвестиції:

Акселератор називають показником прирістної капіталомісткості продукції, який показує, скільки одиниць додаткового капіталу потрібно для виробництва додаткової одиниці продукції (ВВП). На практиці значення цього показника перебуває у проміжку Це означає, що приріст

Це означає, що приріст

ВВП на одиницю вимагає в 3 чи 4 рази більшого приросту капіталу.

Отже, динаміка ВВП пов'язана зі значно більшими змінами в інвестиціях. Слід зауважити, що принцип акселератора діє в обох напрямках, тобто не тільки за зростання, але й за скорочення обсягів ВВП.Е. Хансен зауважив, що попит на чистий приріст основного капіталу залежить не від рівня попиту на споживчі товари, а від темпів зростання цього попиту. Більші коливання інвестицій у порівнянні з коливаннями ВВП пояснюють тривалістю строків використання устаткування, внаслідок чого попит на інвестиції включає інвестиції на відновлення капіталу і на його розширення. Це можна пояснити на такому прикладі: нехай наявний капітал дорівнює 100 млн. грн., щорічний його знос становить 10%. Отже, щорічні інвестиції на відновлення становитимуть 10 млн. грн. Якщо ВВП зросте, в результаті чого сукупний попит на товари і послуги зросте на 10%, то валові інвестиції подвояться, тому що 10 млн. грн., як і раніше, підуть на відновлення зношеного капіталу, а ще 10 млн. грн. (10%) потрібно вкласти додатково на розширення капіталу, щоб задовольнити збільшений сукупний попит. Таким чином, попит на товари і послуги зріс на 10%, а попит на валові інвестиції - у 2 рази. В цілому чим вищими є темпи приросту ВВП, тим вищими є інвестиційні видатки.

Відтак функція інвестиційного попиту за моделлю акселератора може бути представлена рівнянням:

Теорія акселератора, як виявили подальші дослідження, має деякі слабкі місця, оскільки показник V у моделі приймається постійним, а це можливо тільки за незмінної вартості капіталу, що нереально у зв'язку зі зміною ставки проценту та впливом інших чинників. Також важко точно передбачити зміну обсягу виробництва (доходу) у майбутньому періоді. Крім того, модель

ґрунтується на припущенні, що інвестиції відразу підтримують величину капіталу в кожному періоді на бажаному рівні. Проте на практиці індуковані інвестиції не з’являються одночасно зі зміною сукупного доходу, потрібен деякий час на розробку та реалізацію проектів, величина капіталу лише поступово досягає бажаного рівня.

Врахування наявності часового лагу - запізнення між зміною доходу та здійсненням інвестицій - змінює вигляд функції інвестиційного попиту за моделлю акселератора:

Незважаючи на відзначені недоліки, теорія акселератора, як виявилось, дозволяє пояснювати і прогнозувати фактичну структуру інвестицій і їх динаміку навіть краще, ніж багато інших, більш складних теорій. Виявляючи залежність коливань інвестиційного попиту від сукупного доходу, теорія акселератора також пояснює виникнення циклічних коливань в економіці.

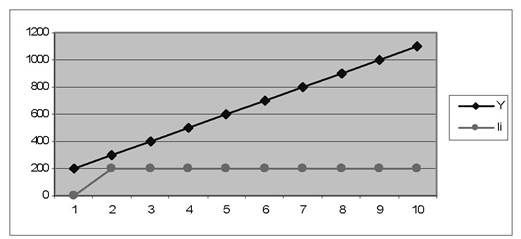

Припустимо, що декілька років (до представленого у таблиці нульового) доход залишався незмінним і рівним Y = 100, а наступна динаміка сукупного доходу представлена даними таблиці 6.1. Акселератор V = 2. Динаміка індукованих інвестицій (Ii) розрахована за формулою (6.14).

Таблиця 6.1

| Рік | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Y | 100 | 200 | 300 | 400 | 500 | 600 | 700 | 800 | 900 | 1000 | 1100 |

| Ii | 0 | 0 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 |

Рис. 6.10. Динаміка індукованих інвестицій за постійних приростів сукупного доходу

У першому році індуковані інвестиції відсутні, оскільки на них впливає зміна доходу попередніх періодів. Початкове зростання доходу у 1 році (ΔY = 100) викликало подвоєне зростання валових інвестицій у 2 році (ΔI = 200): I2 = V ∙ (Y1 - Y0) = 2 ? (200 -100) = 2 ? 100 = 200.

Аналогічно розраховуються індуковані інвестиції для всіх наступних років:

Як показують дані таблиці 6.1 і побудовані на її основі криві рис.

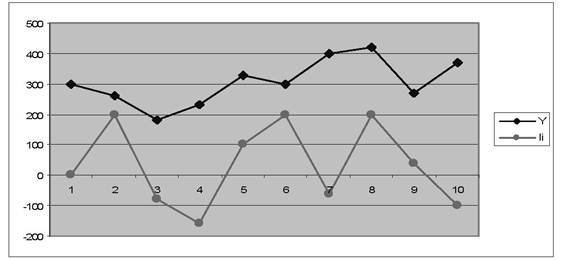

6.10, в подальшому, коли сукупний доход зберігає рівномірні темпи приросту, прирости валових інвестицій також стабілізуються.Якщо мають місце коливання у приростах доходу (таблиця 6.2), то прирости інвестицій набувають ще більшого розмаху коливань (рис. 6.11).

Таблиця 6.2

| Рік | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Y | 200 | 300 | 260 | 180 | 230 | 330 | 300 | 400 | 420 | 270 | 370 |

| Ii | 0 | 0 | 200 | -80 | -160 | 100 | 200 | -60 | 200 | 40 | -100 |

Рис. 6.11. Динаміка індукованих інвестицій за нерівномірних змін доходу

Те, що індуковані інвестиції збільшуються і зменшуються не у зв'язку зі зростанням і скороченням рівня доходу, а у зв'язку зі зміною його приросту має виключно важливе значення для теорії економічного циклу, оскільки дозволяє пояснити механізм і амплітуду циклічних коливань (ці проблеми стануть предметом розгляду у розділі 11). Зокрема, від'ємні чисті інвестиції мають межу у вигляді амортизації зношеного основного капіталу, яка відповідає найнижчій точці циклічного спаду.

Модель витрат на облаштування (витрат регулювання) виходить з того, що фірми не відразу доводять величину основного капіталу до бажаного оптимального рівня, оскільки потрібно чимало часу для вивчення проекту, проведення переговорів про його фінансування. Після прийняття

рішення потрібен час, щоб побудувати новий цех, встановити нове обладнання, навчити робітників правильно його експлуатувати. Всі ці обставини вимагають додаткових витрат на облаштування, тому загальні витрати на інвестиції зростають. Це змушує фірми регулювати зміну основного капіталу, поступово наближаючи його обсяг до оптимального.

З метою врахування поетапного збільшення обсягу капіталу в модель акселератора був введений коефіцієнт часткового регулювання g з діапазоном значень 0 < g < 1. Коефіцієнт g визначає швидкість наближення фактичного обсягу капіталу до його оптимального розміру

до його оптимального розміру З врахуванням коефіцієнта часткового регулювання (g) функція інвестиційного попиту матиме вигляд:

З врахуванням коефіцієнта часткового регулювання (g) функція інвестиційного попиту матиме вигляд:

Чим менший коефіцієнт g, тим повільніше чисті інвестиції наближаються до бажаного рівня. Якщо g = 1, то інвестиційний процес йде за моделлю акселератора Рівняння (6.15) відображає лише чисті інвестиції

Рівняння (6.15) відображає лише чисті інвестиції

для визначення валових інвестицій потрібно додати величину амортизації наявного капіталу

для визначення валових інвестицій потрібно додати величину амортизації наявного капіталу

У розвиток ідеї витрат облаштування лауреат Нобелівської премії з економіки Дж. Тобін запропонував ще одну модель, яка отримала назву q - теорія інвестицій Тобіна. Тобін звернув увагу на те, що виміряти розрив між фактичним і оптимальним

і оптимальним можна за допомогою відношення ринкової оцінки капіталу фірми на фондовому ринку до відновної вартості її капіталу. „Відновна вартість капіталу” - це витрати, на які прийшлось би піти, щоб придбати все устаткування і будівлі фірми на товарному ринку. Якщо, наприклад, на фондовій біржі фірма коштує 200 млн. грн., а щоб купити весь основний капітал і відновити всю фірму з ринку товарів треба витратити 100 млн. грн., то

можна за допомогою відношення ринкової оцінки капіталу фірми на фондовому ринку до відновної вартості її капіталу. „Відновна вартість капіталу” - це витрати, на які прийшлось би піти, щоб придбати все устаткування і будівлі фірми на товарному ринку. Якщо, наприклад, на фондовій біржі фірма коштує 200 млн. грн., а щоб купити весь основний капітал і відновити всю фірму з ринку товарів треба витратити 100 млн. грн., то

Якщо то оптимальній розмір капіталу

то оптимальній розмір капіталу більший за наявний Kt_ і, тобто

більший за наявний Kt_ і, тобто , отже, інвестиції будуть прибутковими, вигідно на

, отже, інвестиції будуть прибутковими, вигідно на

громаджувати капітал. Коли q < 1, тобто фондовий ринок оцінює фірму нижче відновної вартості, то , а фондовий ринок сигналізує, що фір

, а фондовий ринок сигналізує, що фір

мі необхідно повернутись до нижчого рівня основного капіталу,

Подальші дослідження показали, що середнє значення q дорівнює відношенню поточної вартості віддачі нових інвестицій до поточної вартості капіталу.

У найпростішому випадку для багатоперіодної економіки величина q для фірми дорівнює дисконтованій вартості майбутніх дивідендів, виплачуваних нею на одиницю її капіталу. Якщо норма амортизації d, а основний капітал незмінний, то дивіденди на одиницю капіталу в кожному періоді дорівнюють

, а значення q знаходимо таким чином:

, а значення q знаходимо таким чином:

Або вираз для q можна переписати у такому вигляді:

Оскільки є спадною функцією основного капіталу, то за умови

є спадною функцією основного капіталу, то за умови

По суті q > 1 означає, що ціна акцій на фондовій біржі вища за наявну вартість капіталу. Тоді фірма може випустити нові акції, продавши які, отримає кошти для фінансування нового інвестиційного проекту, здатного забезпечити їй прибуток.

Відношення чистих інвестицій до вже задіяного капіталу нази

нази

вають нормою інвестування. Коефіцієнт q Тобіна охоплює всі чинники, які можуть впливати на норму інвестування, - очікувані прибутки, динаміку ВВП, процентні ставки, витрати на облаштування. З врахуванням q Тобіна кінцевий вигляд інвестиційної функції можна представити таким чином:

Модель раціонування кредитів виходить з того факту, що фірми і домогосподарства можуть і не отримати кредитів для фінансування своїх інвестиційних проектів. Тоді темпи зростання інвестицій будуть залежати не лише від ринкової ставки проценту і віддачі від інвестицій, а й від потоку готівкових коштів фірм.

Причиною раціонування кредитів може бути державне регулювання ставки проценту, коли вона встановлюється нижче за рівноважну. Тоді попит на кредити з боку інвесторів перевищує пропонування, а банки можуть вибирати, яким інвесторам надати кредит. Іншою причиною може бути невизначеність ризику. На практиці банкам досить важко оцінити ризик, пов’язаний з неповерненням кредиту. Тому кредити в першу чергу надаються великим фірмам, а малі мають менші шанси на їх одержання.

Наслідком раціонування кредитів є те, що інвестиційний попит залежатиме від власних ресурсів фірми, від величини її нерозподіленого прибутку. В таких умовах основний капітал не буде наближатись до оптимального рівня, що визначається ринковою ставкою проценту і граничною продуктивністю капіталу.

6.3.