Формування доходів і видатків державного сектора

Багато аспектів діяльності уряду визначаються державним бюджетом. Він представляє собою фінансовий план доходів і видатків державного сектора за певний період, який щорічно затверджується законодавчим органом країни.

Різниця між державними доходами і видатками складає сальдо державного бюджету, яке може бути позитивним, коли бюджет зводиться з надлишком (доходи перевищують видатки), або від'ємним, коли бюджет зводиться з дефіцитом (надходження до бюджету менші за видатки). Бюджетний надлишок - це заощадження державного сектора.Найважливішим джерелом державних доходів є податки. Різноманітні види податків підрозділяють на три великих категорії:

> податки на доходи приватних осіб і корпорацій, з врахуванням внесків із заробітної плати на соціальне страхування;

> податки на видатки, які включають податки з продажу, акцизи, імпортні тарифи та ін.;

> податки на власність, до яких належать податки на нерухоме (будинки, сільськогосподарські угіддя, різні будівлі) та рухоме майно, а також на спадщину.

Податки, які накладаються на індивідів і фірми (подоходний і майновий), відносять до прямих, а податки на товари і послуги - до непрямих (торгові тарифи і податки з продажу). Зазвичай у розвинених країнах в структурі податкових надходжень переважають прямі податки з фізичних осіб, а в країнах, що розвиваються - непрямі, переважно податки на торговельні операції.

Другим джерелом надходжень до державного бюджету є прибутки державних підприємств і торгових фірм. В країнах Європи і в багатьох країнах, що розвиваються, державні виробники дають значну частку надходжень до бюджету.

Для стягнення податків розробляється система податкових ставок і пільг. Податкова ставка (t) - це законодавчо встановлений розмір податку на одиницю оподаткування. Гранична ставка податку обчислюється як відношення приросту виплачуваних податків до приросту доходу:

Середня ставка оподаткування - це відношення загальної суми податків до величини доходу, який оподатковується:

Середня ставка оподаткування - це відношення загальної суми податків до величини доходу, який оподатковується: Виді

Виді

ляють ще нульову ставку - вона передбачає звільнення від податку на певний період.

Вона застосовується найчастіше до експортних товарів, у деяких країнах - до товарів сільськогосподарського призначення, нової техніки, медикаментів та ін.Пільгова ставка - це зменшена ставка оподаткування, яка встановлюється для стимулювання розвитку виробництва окремих товарів, таких як дитячі товари, медичне обладнання, тощо. Якщо пільги поширюються на значну кі-

лькість платників податків, то вони значно знижують реальну ставку оподаткування у порівнянні з номінальною.

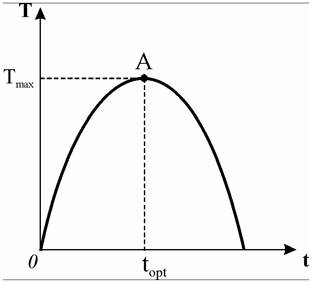

Рис. 7.2. Крива Лаффера

Зв'язок між податковими ставками та обсягом податкових надходжень до бюджету ілюструє крива Лаффера (рис. 7.2). Вона показує, що підвищення податкової ставки спочатку збільшує надходження до бюджету, але до певної межі, на графіку - до рівня ставки topt. Подальше підвищення податкової ставки вже призводить до скорочення податкових надходжень. Пояснюється це звуженням бази оподаткування. Оскільки мотивація ділової активності в підприємницькому секторі послаблюється, обсяги виробництва скорочуються і відповідно падають податкові відрахування до бюджету.

Теоретично крива Лаффера досить ґрунтовно визначає оптимальну ставку, за якої надходження до бюджету досягають максимальної величини. Проте в реальній господарській практиці важко визначити, в якій саме точці на кривій Лаффера перебуває діюча система оподаткування в конкретній країні, тому складно передбачити, чи дасть зниження ставки кращий результат, чи, навпаки, ставку оподаткування можна підвищити.

Крива Лаффера стала одним з аргументів теоретиків „економіки пропонування” (АЛаффер, Р. Манделл, М. Фелдстайн, М. Боскін), які радили знизити податки для пожвавлення ділової активності і попередження спадів. Їх рекомендації на початку 1980-х рр. були втілені практично у політиці американського президента Р.Рейгана, відомій як „рейганоміка”. Верхня межа прибуткового податку з громадян була знижена з 70 до 28%, ставка податку на прибуток - з 48 до 34%, найбідніші верстви населення були звільнені від сплати податків[26].

Загальне зниження податкових ставок дійсно компенсувалося розширенням бази оподаткування і виконало функції антикризового чинника, хоча й суттєво не скоротило дефіциту державного бюджету США.

Домогосподарства, %

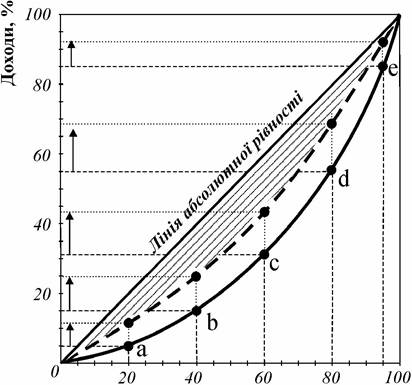

Рис. 7.3. Прогресивні податки

і вирівнювання доходів

Розглядаючи податки у курсі мікроекономіки, ми звертали увагу на те, що вони спотворюють процеси розподілу ресурсів і деформують структуру виробництва. Але у той же час з макроекономічної точки зору податки відіграють позитивну роль у реалізації принципу справедливого розподілу сукупних доходів і стабілізації економічного розвитку. Проблема в тому, як звести негативні наслідки оподаткування до мінімуму і побудувати оптимальну податкову систему. При формуванні системи оподаткування потрібно враховувати ряд принципів, основними з яких є справедливість та ефективність. Справедливість по відношенню до платників податків полягає у тому, щоб люди з однаковими доходами сплачували однаковий податок, а отримувачі більших доходів повинні платити більші податки. Але такий підхід викликає ряд етичних проблем: чи будуть в рівних умовах після сплати особи з однаковими доходами, одна з яких не має сім'ї, а у іншої на утриманні п'ятеро дітей? чи повинні багаті віддавати більшу частку свого доходу, ніж бідні, і на скільки?

Існуючі податкові системи - прогресивна, пропорційна та регресивна - дозволяють реалізувати різні підходи до проблеми перерозподілу доходів.

Прогресивною податковою системою вважається така, за якої після сплати податків нерівність в економічному положенні людей скорочується. Вона передбачає підвищення середньої ставки оподаткування для осіб із вищими доходами.

Крива Лоренця на рис. 7.3 ілюструє вплив прогресивної податкової системи на диференціацію у розподілі доходів: після сплати податків крива (пунктир) наближається до лінії повної рівності.

Якщо ж після сплати податків нерівність зростає, то така система вважається регресивною.

У цьому випадку середня ставка оподаткування для вищих рівнів доходу знижується.Тривалий час серед економістів і політиків популярною була думка про необхідність прогресивної системи оподаткування із застосуванням зростаючої по мірі збільшення доходу граничної ставки податку. Якщо гранична ставка зростає разом з доходами, то система значно вирівнює доходи. Але в реальній практиці застосування такої системи неминуче супроводжується наданням ряду пільг та знижок для окремих платників податків, тому, як показує досвід, вона не така вже й прогресивна. Крім того, застосування різних ставок оподаткування робить податкову систему дуже складною. Податкова система може бути прогресивною і при застосуванні однієї граничної податкової ставки, але при існуванні такого рівня доходів, за якого громадяни звільняються від сплати податків. Проте якщо існує лише одна середня ставка податку, то така система називається пропорційною, вона не є ані прогресивною, ані регресивною, зате стягнення податків у ній значно спрощується.

Проблемним є також питання, що саме обкладати податком - доход чи споживання. Податок на доход негативно впливає на стимули до праці і підприємницької діяльності. Вважають, що більш справедливим є оподаткування, основане на споживанні, оскільки споживання пов'язане з сукупними доходами індивіда, отриманими протягом тривалого періоду, а не з поточними доходами. Але при цьому важливим є перелік благ, з яких стягується цей податок. В залежності від визначеного кола оподатковуваних товарів і послуг основний податковий тягар може припадати або на багатих, або на бідних.

Оподаткування споживання звільняє від оподаткування заощадження, у той час як пряме оподаткування доходів призводить до подвійного оподаткування - перший раз податки сплачують із заробленої суми, а вдруге - з доходів, які отримують від заощаджень. Одним зі способів оподаткування споживання є податок на додану вартість, а також податок на продаж. Податок на додану вартість утримується на всіх стадіях виробництва. Але коли складемо податки, зняті на кожній стадії, то в підсумку сума податку на додану вартість є не що інше, як податок на роздрібну торгівлю, який люди сплачують, коли розраховуються за свої покупки. Цей вид податку поширений в багатьох країнах, особливо в європейських. Як правило, цей податок встановлюється на предмети розкоші, алкогольні напої та тютюнові вироби. В Україні ставка податку на додану вартість складає 20% і знімається він практично з усіх споживчих товарів.

Рівень оподаткування визначається головним чином розміром державних видатків.

Державні видатки (G) поділяють на чотири категорії:

■ споживання у державному секторі (Cg ) - це заробітна плата працівникам державного сектора, а також платежі за товари, які уряд закуповує для поточного споживання;

■ державні інвестиції (Ig ) - це капітальні видатки на будівництво шляхів, портів та інших об'єктів інфраструктури;

■ трансферти приватному сектору (Tr) - пенсії, допомоги по безробіттю, пільги ветеранам та інші платежі;

■ проценти з державного боргу .

.

Отже, сумарні державні видатки можна представити рівнянням:

У макроекономічному аналізі капітальні вкладення виділяють окремо, всі інші видатки об'єднують як поточні видатки уряду.

У багатьох країнах значна частина видатків уряду призначена для перерозподілу первинних доходів населення. У деяких країнах трансферти є найбільшою статтею в державному бюджеті.

Протягом ХХ ст. державні видатки по відношенню до ВВП в усіх країнах збільшились. Збільшення видатків держави вимагає збільшення доходів. На відміну від домогосподарств, які збільшують свої доходи переважно від зростання випуску продукції, держава формує свої доходи переважно за рахунок податкових надходжень. У несприятливі роки, коли податкові надходження менші за видатки, виникає бюджетний дефіцит. У такому випадку уряд поводиться як і будь-який економічний суб'єкт - він бере позику, щоб фінансувати цей дефіцит, тобто за рахунок запозичених коштів виплачує зарплату працівникам державного сектора, забезпечує трансфертні виплати і поточні видатки.

Дефіцит бюджету, що фінансується шляхом отримання позики, збільшує державний борг. Проблеми дефіциту бюджету держави та державного боргу детально будуть проаналізовані у розділі 10, де розглядається бюджетно- податкова політика уряду. Тут же лише зауважимо, що навіть за наявності збалансованого поточного бюджету, коли G = T, борг поступово збільшується, оскільки уряд змушений брати нову позику, щоб сплачувати проценти за попередні борги. Якщо економіка зростає стабільними темпами без інфляції, то частка боргу у ВВП може не змінитись, незважаючи на те, що абсолютна його величина може зростати, або навіть зменшитись, коли абсолютна величина боргу залишатиметься сталою.

7.3.