Конкурентна політика в аграрній сфері в рамках процесу приєднання України до COT

Високий рівень забезпеченості якісними земельними ресурсами, сприятливі кліматичні умови та вдале географічне розташування у центрі Європи, доступ до морських шляхів транспортування через

Розділ 3.

Конкуренція на ринках товарів і послуг та ії рівні 199 Чорне та Азовське моря — безперечні фактори, що сприяють розвитку сільськогосподарського виробництва на території України та історично обумовили її орієнтацію як країни аграрної. Так, за даними 2002 р., у сільській місцевості України проживало 32% населення, площа ораних земель складала 56,2% від загальної території, при цьому на одну людину припадало 0,66 га ораних земель, що майже в 4 рази перевищує середній показник по країнах Західної Європи — провідних виробниках сільськогосподарської продукції[107].Значна частка виробленої в Україні сільськогосподарської продукції експортується. Так, протягом 1999-2002 рр. українському сіль- госпвиробництву частково вдалося реалізувати свої порівняльні переваги на зовнішніх ринках (в умовах їх сприятливої кон’юнктури Для українського експорту на той час) та значно наростити обсяги експорту сільськогосподарської продукції. Україна входить в десятку країн-лідерів за експортом насіння соняшнику та соняшникової олії (вирощування соняшнику та експорт соняшникового насіння, олії та субпродуктів стало напрямком міжнародної спеціалізації вітчизняного аграрного сектора та дозволило Україні посісти третє місце — за рівнем виробництва та друге — за рівнем експорту у світі (після Аргентини), ячменю, пшениці, кукурудзи, сухого знежиреного молока.

На жаль, за всієї наявності порівняльних переваг сільгоспвиробни- Цтва в Україні його сучасний стан відзначається екстенсивним характером розвитку з низьким рівнем контролю за раціональним відтво- рювальним використанням земельних ресурсів сільськогосподарського призначення, що негативно позначається на довгостроковому розвитку аграрного сектора, дуже низьким рівнем як матеріально-технічного, так і технологічного оснащення.

Вітчизняний аграрний ринок відзначається низькою ефективністю та результативністю функціонування його структури. Системність кризи у галузі насамперед пов’язана з факторами ін- ституційного характеру, непослідовністю та неповноцінністю державної аграрної політики протягом всіх років державної незалежності.За рівнем продуктивності праці у сільському господарстві до п’ятірки лідерів світового сільськогосподарського виробництва входять: Нідерланди, Франція, Бельгія, США та Канада (табл. 3.16). Високий рівень продуктивності праці серед розвинених країн світу, в середньому 40072,0 дол. США на одного працівника на рік, за даними 2002 р., пояснюється комплексним підходом з боку урядів цих країн до реалізації програм по забезпеченню сталого розвитку агропродовольчого виробництва, розпочатої в післявоєнні роки, та формування національних систем продовольчої безпеки. Вдала реалізація цих програм привела до

Таблиця 3.16

Рівень проміжних затрат та продуктивності праці в сільському господарстві по обраних країнах

| Країни | Орані землі, га на душу населення | Землі під в-вом зернових, тис.га | Споживання добрив, 100 г на га ораних земель | Забезпеченість с/г технікою | Продуктивність праці у с/г, додана вартість у с/г на одного робітника, у цінах 1995 в дол. США | ||||||

| тракторі# на 1000 с/г робітників | тракторів на 100 кв. км ораних земель | ||||||||||

| 1999-2001 | 2000-2002 | 1979 -1981 | 1999 -2001 | 1979 -1981 | 1999 -2001 | 1979 -1981 | 1999 - 2001 | 1979 -1981 | 1998 -2000 | 2000 -2002 | |

| Австралія | 2,58 | 17097 | 269 | 478 | 751 | 705 | 75 | 64 | 20872 | 33765 | 36327 |

| Країни €С: | |||||||||||

| Австрія | 0,17 | 821 | 2615 | 1591 | 945 | 1737 | 2084 | 2371 | 11082 | 28523 | 33828 |

| Бельгія | 0,08 | 336 | 5323 | 3549 | 917 | 1299 | 1416 | 1266 | 21861 | 55874 | 57462 |

| Великобританія | 0,10 | 3203 | 3191 | 3251 | 726 | 931 | 744 | 860 | 20326 | 34938 | 32918 |

| Іспанія | 0,33 | 6658 | 1012 | 1674 | 200 | 686 | 335 | 668 | 7556 | 21824 | 22412 |

| Італія | 0,14 | 4187 | 2295 | 2078 | 370 | 1219 | 1117 | 1973 | 11090 | 24827 | 27064 |

| Нідерланди | 0,06 | 223 | 8620 | 4755 | 560 | 603 | 2238 | 1644 | 24360 | 53819 | 59476 |

| Німеччина | 0,14 | 7001 | 4249 | 2367 | 624 | 1018 | 1340 | 873 | 9119 | 29553 | 33686 |

| Франція | 0,31 | 9106 | 3260 | 2367 | 737 | 1411 | 836 | 687 | 19318 | 53785 | 59243 |

| Канада | 1,48 | 17106 | 416 | 550 | 827 | 1870 | 144 | 160 | 16002 | 36597 | 43064 |

| Нова Зеландія | 0,39 | 141 | 1879 | 5317 | 619 | 448 | 352 | 501 | 16637 | 27106 | 28470 |

| США | 0,62 | 55818 | 1092 | 1097 | 1230 | 1586 | 253 | 272 | 20672 | ... | 53907 |

| Японія | 0,04 | 2017 | 4131 | 3162 | 209 | 745 | 2723 | 4601 | 17378 | 30086 | 33077 |

| Аргентина | 0,91 | 10714 | 39 | 253 | 132 | 205 | 63 | 89 | 7148 | 10243 | 10317 |

| Бразилія | 0,34 | 17799 | 777 | 1103 | 31 | 61 | 118 | 139 | 2049 | 4356 | 4899 |

| Чілі | 0,13 | 626 | 338 | 2421 | 43 | 55 | 90 | 273 | 3488 | 5712 | 6226 |

| Беларусь | 0,61 | 2491 | 1288 | 102 | 118 | ... | 3832 | 3038 | |||

Конкурентоспроможність національної економіки

Продовження табл.

3.16| Країни | Орані землі, га на душу населення | rowspan=2 bgcolor=white>Землі під вир-вом зернових, тис.гаСпоживання добрив, JOO г на га ораних земель | Забезпеченість с/г технікою | Продуктивність праці у с/г, додана вартість у с/г на одного робітника, у цінах 1995 в дол. США | |||||||

| тракторів на IOOO с/г робітників | тракторів на J00 кв. км ораних земель | ||||||||||

| 1999-2001 | 2000-2002 | 1979 -1981 | 1999 -2001 | 1979 -1981 | 1999 -2001 | 1979 -1981 | 1999 - 2001 | 1979 -1981 | 1998 -2000 | 2000 -2002 | |

| Болгарія | 0,54 | 1988 | 2334 | 328 | 66 | 86 | 161 | 57 | 6252 | 8282 | |

| Казахстан | 1,44 | 13082 | 19 | 36 | 24 | 1421 | 1753 | ||||

| Польща | 0,36 | 8643 | 2393 | 1110 | 112 | 302 | 425 | 933 | 1864 | 1637 | |

| Росія | 0,85 | 41919 | 117 | 96 | ... | 63 | ... | 2249 | 3822 | ||

| Туреччина | 0,36 | 13946 | 529 | 825 | 38 | 65 | 169 | 391 | 1872 | 1886 | 1848 |

| Угорщина | 0,46 | 2936 | 2906 | 835 | 59 | 209 | Ill | 228 | 3390 | 5016 | 5625 |

| Україна | 0,66 | 13436 | 136 | 90 | 101 | 1345 | 1576 | ||||

| Індія | 0,16 | 97956 | 345 | 1074 | 2 | 6 | 24 | 94 | 269 | 397 | 401 |

| Китай | 0,11 | 83012 | 1494 | 2562 | 2 | 2 | 76 | 70 | 161 | 321 | 338 |

Джерело: The World Bank «World Development Indicators», 2002.

— P. 138—140, 142—144, 2004. — P. 120—122, 124—126.Розділ 3. Конкуренція на ринках товарів і послуг та її рівні

підвищення технологічного оснащення галузі та зменшення кількості зайнятих у цій сфері діяльності. Загалом серед розвинених країн відмічається досить високій рівень використання добрив та забезпеченості сільськогосподарською технікою порівняно до решти країн вибірки. При цьому треба відмітити тенденцію щодо поступового зниження протягом останніх двох десятиріч використання добрив у середньому в 1,5 раза, та збільшення оснащеності технікою — у середньому в 2 рази — серед країн ЄС, CUIA та Канади, що відображає зміну напрямків аграрної політики в цих країнах у бік мінімізації навантаження навколишнього середовища та переходу до адаптивних форм аграрного виробництва.

Що стосується показників структури товарного експорту, то відмічається тенденція до збереження сталої долі експорту продовольства протягом останнього десятиріччя. В країнах ЄС, CUIA та Канаді цей показник складає в середньому близько 7—8%. Експорт продовольства складає значну частку у загальній структурі товарного експорту в Аргентині та Новій Зеландії — у середньому за період 1990—2002 рр. така доля становила відповідно 48,7 та 47,3 відсотків, це пояснюється тим, що деякі з напрямків аграрного виробництва в цих країнах є напрямками їх міжнародної спеціалізації (для Аргентини — це виробництво соняшникового насіння та олії, пшениці та кукурудзи; для Нової Зеландії — молочних продуктів та вершкового масла). Так само висока частка експорту продовольства відмічається в Бразилії, Чілі та Австралії, та відповідно становить в середньому 26,3%, 25% та 21%. За цей же період відмічається зменшення частки експорту сировинної сільськогосподарської продукції у загальній структурі товарного експорту, яка у 2002 р. становила в середньому 1—2% серед обраних країн, не враховуючи Нову Зеландію, Австралію та Чілі, де така частка становить в середньому за період 15,0; 7,0 та 9,7% відповідно[108].

В Україні частка експорту сільськогосподарської продукції в загальному обсязі протягом 2000—2002 рр. коливалася близько рівня 14%, що майже удвічі перевищує відповідний середній показник у розвинених країнах світу. Після продовольчої кризи червня 2003 р., подальшого жорсткого адміністративного втручання з боку уряду у врегулюванні ситуації, що мало негативний вплив на вже усталену інфраструктуру ринку та схему взаємодії його учасників, та до того ж невисокого врожаю зернових того року, частка експорту сільгосппродукції в загальному обсязі експорту України скоротилася до 11,3%[109].

Наявність значної частки сільськогосподарської продукції у загальному обсязі експорту України потребує розробки експортної

Розділ 3. Конкуренція на ринках товарів і послуг та її рівні 203 стратегії, спрямованої на розвиток конкурентних переваг вітчизняної продукції, на зменшення залежності українського експорту від нестабільної кон’юнктури зовнішніх ринків та диверсифікацію зовнішніх напрямків реалізації продукції.

Нова аграрна політика української держави має бути спрямована на вдалу реалізацію порівняльних переваг вітчизняного сільгосп- виробництва у конкурентні переваги агропродовольчої продукції на внутрішньому та зовнішніх ринках для забезпечення сталого виробництва — однієї зі складових стратегії економічного та соціального розвитку країни на наступні 10 років[110]. Завданням сьогодення ддя вдалої реалізації довгострокової аграрної політики є її орієнтація на майбутній вступ України до COT та приєднання в її рамках до міжнародних Угод по сільському господарству, про антидемпінгові заходи, про субсидії та компенсаційні заходи, про заходи захисту, про застосування санітарних та фітосанітарних заходів та угоди з технічних бар’єрів в торгівлі.

Ідея лібералізації міжнародної торгівлі, що полягає в тому числі У забезпеченні ефективної взаємодії суб’єктів зовнішньоекономічної діяльності в умовах справедливої конкуренції, ринкової орієнтації та мінімізації втручання держави, передбачає обґрунтовану необхідність збереження державного регулювання в аграрному секторі за умови, Що воно не має викривлюючого впливу на виробництво та торгівлю.

Світовий досвід вказує на необхідність державного регулювання в аграрній сфері. Аргументами на користь такого твердження називають високу чутливість сільгоспвиробництва до зовнішніх впливів, які важко передбачити, та пов’язаний з цим нестійкий характер цін на продукцію та доходів виробників. Іммобільність земельних ресурсів обумовлює необхідність дотримання норм по використанню добрив, засобів захисту рослин, проведенню сівозмін, контролю за екологічним станом земельних ресурсів тощо задля забезпечення умов для сталого довгострокового виробництва. До необхідності дотримання норм виробництва кожним окремим господарюючим суб’єктом додаються проблеми районного або регіонального масштабу, пов’язані з контролем за екологічним станом водних ресурсів у межах певної території, що використовуються у сільському господарстві (за даними OECP, у країнах цієї організації у сільському господарстві використовується понад 40% водних ресурсів[111]) та трансграничними забрудненнями навколишнього середовища. Створення системи контролю за екологічним станом природних ресурсів, задіяних у сільськогосподарському виробництві, регулювання раціонального використання земельних ресурсів сільськогосподарського призначення, проведення заходів щодо підтримки та розвитку інфраструктури сільської місцевості неможливі без державного втручання.

Модель аграрної політики, що реалізувалася в США та країнах Європи — найбільших аграрних ринках світу — в другій половині XX ст. включала три ключових взаємопов’язаних напрями державного регулювання: підтримка внутрішнього виробництва, обмеження імпорту та субсидування експорту. Спрощено такий комплекс державного регулювання в аграрній сфері можна представити таким чином: результатом активної підтримки внутрішнього виробництва є зростання цін на продукцію, вироблену на внутрішньому ринку, що у свою чергу вимагає захисту від цінової конкуренції з боку імпортованої продукції та реалізується в тарифних обмеженнях імпорту. Задля забезпечення цінової конкурентоспроможності вітчизняної продукції, що користується державною підтримкою, на зовнішніх ринках необхідне державне субсидування експорту.

Таблиця 3.17

Рівень сукупного виміру підтримки сільгоспвиробництва в найбагатших країнах OECP в 1995 р.

| Країни | Граничний рівень СВП (AMS) відповідно до взятих зобов'язань по скороченню, млн дол. США * | Обсяг реального СВП (AMS), млн дол. США* |

| 1995р. | 1995р. | |

| ЄС | 104 614,4 | 66 524,2 |

| Японія | 50 322,3 | 36 767,4 |

| США | 23 083,1 | 6 213,9 |

Джерело: Economic Research Service, United States Department of Agriculture (ERS/USDA).

* — Для перерахунку в долари США використано середньорічний курс національних валют відносно долара США.

Не дивлячись на позитивний характер та своєчасність лібералі- заційних процесів в аграрній сфері, все частіше лунають критичні зауваження від дійсних та потенційних членів COT щодо програми реформ державного регулювання, передбаченої Угодою по сільському господарству, що пов’язано з її несправедливим характером.

Розділ 3. Конкуренція на ринках товарів і послуг та її рівні 205 Передбачена схема щорічного зменшення тарифного захисту, рівня внутрішньої підтримки та експортних субсидій, навіть враховуючи спеціальний та диференційований режим для країн, що розвиваються, ставить їх в несправедливі умови порівняно до розвинених країн. Оскільки рівень державних дотацій та субсидій в аграрну сферу обумовлюється розміром бюджету країни, витрати бідніших країн на підтримку внутрішнього виробництва, зокрема в абсолютному вимірі, були незрівнянно нижчими за відповідний рівень у розвинених країнах. 90% загальної вартості всіх заходів державної підтримки сільгоспвиробництва серед країн OECP припадає на три країни: США, ЄС та Японію (табл. 3.17).

До того ж, рівень пов’язаних тарифів по деяких товарних групах, які користувалися масивною внутрішньою підтримкою в розвинених країнах, зберігається на значному рівні. Наприклад, у Канаді це стосується м’яса, м’ясних та молочних продуктів, живих тварин; в ЄС — м’яса, м’ясних та молочних продуктів, круп, насіння олійних культур та зернових; Японії — рису, цукру. Це стало результатом передбаченою Угодою схеми зниження тарифного захисту, за якою на 36% має бути знижено середній рівень тарифного захисту і мінімум на 15% — по конкретних тарифних лініях (для розвинених країн; для країн, що розвиваються — 24% та 10% відповідно). Таким чином, знижуючи середній рівень тарифного захисту, країни можуть зберігати такий захист для певних товарних позицій на досить значному рівні, дотримуючись вимоги щодо 15-відсоткового зниження по конкретних тарифних лініях.

Вступ до COT та приєднання до Угоди по сільському господарству для кожної країни-члена носить характер індивідуальних домовленостей на базі дво- та багатостороннього переговорного процесу в рамках ГАТТ та визначеного курсу реформ з лібералізації міжнародної торгівлі. Ціллю вдалих переговорів для країни — майбутнього члена є створення умов для збереження, реалізації та розвитку конкурентних переваг національної продукції на світових ринках разом зі створенням умов для забезпечення національної економічної безпеки. Бонусом від членства COT є покращання іміджу країни-члена по показниках інвестиційного клімату та сприятливих цьому інсти- туційних перетворень, що здійснюються за вимогами щодо вступу до цієї організації. Це у свою чергу позитивно впливає на підвищення країни в рейтингах конкурентоспроможності.

Процедура приєднання до Угоди по сільському господарству дозволяє маневрувати при веденні переговорів щодо умов такого приєднання у питаннях визначення базового періоду для розрахунку рівня внутрішньої підтримки, що підлягає скороченню, класифікації заходів внутрішньої підтримки за „кошиками”[112] та визначення структури розрахунку СВП (Сукупного виміру підтримки)[113], визначення заходів державного регулювання, що можуть бути застосовані в майбутньому навіть за умови, що вони не застосовувалися в базовому періоді, отримання спеціального та диференційованого режиму тощо.

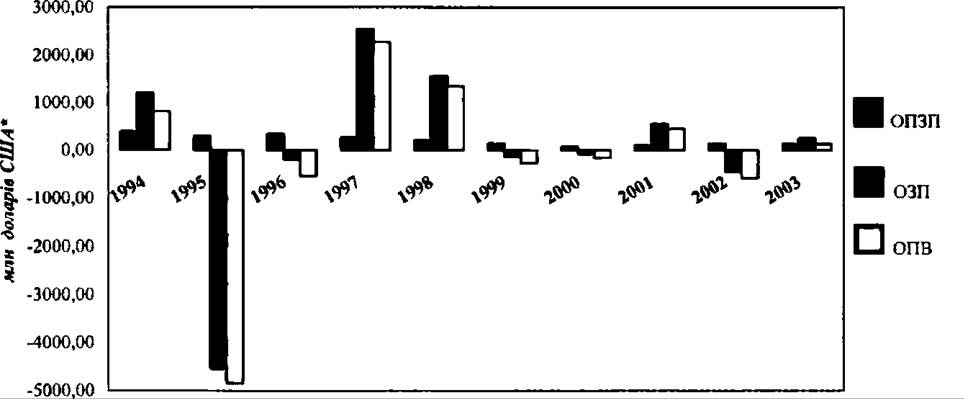

Рис. 3.12. Динаміка ОЗП, ОПЗП та ОПВ дай України за 1994—2003 рр.

Джерело: дані OECP, UKRAINE: ESTIMATES OF SUPPORT TO AGRICULTURE/ 2003. (*) - Для перерахунку в долари США використано середньорічний курс НБУ гривні відносно долару США.

Державна аграрна політика в Україні з набуттям незалежності і по теперішній час не відзначалася послідовністю та виваженістю, про що свідчать розрахунки OECP показника оцінки підтримки виробника (ОПВ)[114] для всієї сільгосппродукції, виробленої на внутрішньому ринку, показника оцінки державної підтримки шляхом надання загальних послуг (ОПЗП)[115] (через заходи “зеленого кошика”) та показника оцінки загальної підтримки сільгоспвиробництва (ОЗП)[116] (рис. 3.12).

Дані по ОЗП як відсотка від ВВП дозволяють проводити зіставлення серед країн світу по рівню грошової вартості підтримки сільського господарства як частки від ВВП. У США така частка складає близько 1%, в ЄС — 1,4%, в Росії — близько 0,8%, в Угорщині, Словаччині, Польщі та Чехії коливається в межах 1—1,5 відсотка. Відносний показник ОЗП по Україні мав досить хаотичний характер протягом минулого десятиріччя, що не дозволяє робити висновки про певні тенденції його змін по роках*, %:

| 1994 | 3,17 |

| 1995 | -12,27 |

| 1996 | -0,44 |

| 1997 | bgcolor=white>5,07|

| 1998 | 3,73 |

| 1999 | -0,39 |

| 2000 | -0,25 |

| 2001 | 1,47 |

| 2002 | -1,08 |

| 2003 | 0,52 |

Дані OECP-Ukraine; Estimates of Support to Agrimeture/2005.

Від’ємне значення ОПВ, яке превалює на діаграмі рис. 3.12, свідчить про те, що підтримка вітчизняного виробника в Україні протягом останнього десятиріччя мала зворотний характер та виражалася У неявному його оподаткуванні.

Новим кроком в українській аграрній політиці стало прийняття у 2004 р. Верховною Радою законів “Про внесення змін до деяких законів України щодо оподаткування сільгосппідприємств та підтримки соціальних стандартів їх працівників” та “Про державну підтримку сільського господарства України”. Відповідно до них державна політика в аграрній сфері на найближчі 5 років визначається чотирма основними напрямками: запровадження механізму цінового регулювання ряду продуктів рослинництва; дотації виробникам продукції тваринництва; фінансова участь уряду у страхуванні доходів сільгоспвиробників; державна підтримка через кредитні механізми.

Заходи по державній підтримці ринкових цін згідно з Угодою по сільському господарству належать до програм “жовтого кошика” та мають включатися в розрахунок показника Сукупного виміру підтримки країни. Світовий досвід вказує на необхідність державного регулювання ринкових цін на продукцію рослинництва як умову сталого розвитку цього напрямку виробництва. Завдання полягає у тому, щоб розробити такий механізм державного цінового регулювання, який би відповідав принципам СОТ, тобто критерію прозорості, забезпечував би найменший викривлюючий ефект на виробництво та торгівлю продукцією, що є об’єктом такого регулювання, та фінансувався за рахунок держбюджету.

Механізм цінового регулювання, передбачений законом, дає досить чітку процедуру щодо визначення мінімальної та максимальної ціни, на основі яких у встановленому порядку можуть відповідно провадитися цінові та товарні інтервенції на організованому агарному ринку в рамках дотримання правил антимонопольного законодавства та правил добросовісної конкуренції. Об’єктами державного цінового регулювання, відповідно до закону, є такі товари, як пшениця, жито, ячмінь, овес, кукурудза, пшеничне борошно, соєві боби, насіння льону, ріпаку та соняшника, шишки хмелю та цукор, вироблений на основі цукрових буряків. Для реалізації цієї частини Закону створюється спеціалізований Аграрний фонд, що фінансується за бюджетний кошт, до функцій якого також входить створення продовольчих резервів.

Програма підтримки виробників продукції тваринництва, передбачена новим Законом, здійснюється через прямі бюджетні дотації виробникам на основі випуску продукції. У попередні роки державні дотації на виробництво продукції тваринництва здійснювалися за складеною схемою: переробні підприємства звільнялися від сплати ПДВ на реалізовані ними молоко, м’ясо, молочні та м’ясні продукти та мали щомісяця перераховувати суму несплаченого ПДВ по цих продуктах сільгоспвиробникам у формі цільових дотацій. Схема, передбачена новим Законом, є, на відміну від попередньої, прозорою та відповідає нормальній світовій практиці, коли перерозподіл ресурсів між учасниками ринку здійснюється через податкову систему та державний бюджет. Нова програма бюджетних дотацій надається з метою підтримки рівня платоспроможного попиту українських споживачів продукції тваринництва та запобігання виникненню середньостатис- тичної збитковості українських виробників такої продукції[117].

Державна підтримка у формі прямих виплат на основі випуску продукції належить до заходів “жовтого кошика”, включається до Розрахунку загального СВП та відповідно підлягає обмеженню та скороченню. Однак треба відмітити, що у порівнянні із заходами по підтримці ринкової ціни, хоча прямі виплати на основі випуску і мають подібний вплив на зростання виробництва, при цьому не викликають підвищення цін на продукцію, об’єкт дотацій, для споживачів, та мають менший вплив на торгівлю цією продукцією. Такі висновки було зроблено на основі емпіричного аналізу на базі моделі PEM (Policy Evaluation Matrix model), розробленої в секретаріаті OECP[118]. Ця аргументація має бути використана українською стороною в ході переговорного процесу в рамках вступу до COT при захисті впровадження саме цього інструмента державної підтримки вітчизняного тваринництва, необхідність якої очевидна та пов’язана зі спадом обсягів виробництва, його системною збитковістю та ростом внутрішніх цін на м’ясні та молочні продукти, що має місце протягом останніх років, в умовах низького рівня платоспроможності пересічного споживача, в щоденному раціоні якого частка білків тваринного походження і так зазнала значного скорочення.

Окрім запровадження механізму регулювання ринкових цін для продукції рослинництва та цільових державних дотацій на продукцію тваринництва, новим Законом передбачено надання страхових та кредитних субсидій сільгоспвиробникам. Відповідно до Закону механізм надання страхових субсидій сільгоспвиробникам включає створення державного Фонду аграрних страхових субсидій (ФАСС), який фінансується за рахунок державного бюджету у вигляді першого внеску у розмірі 20 млн грн. та подальшим наданням у разі необхідності безпроцентних бюджетних кредитів. До того ж доходи ФАСС формуються за рахунок обов’язкових відрахувань страховиками від суми страхових премій, отриманих внаслідок обов’язкового або добровільного страхування окремих видів сільськогосподарської продукції. До обов’язків Фонду входить надання страхових субсидій сільгоспвиробникам у розмірі 50% від вартості сплаченої страхової премії та страхової франшизи.

Надання страхових субсидій спрямовано на розвиток сталих взаємовідносин між аграрним сектором та сектором страхових послуг, що сприятиме формуванню організованого аграрного ринку та підвищить ефективність реалізації державних програм з підтримки ринкових цін і надання державних дотацій на продукцію. Угода по сільському господарству дозволяє фінансову участь уряду в програмах страхування та забезпечення безпеки доходів сільгоспвиробників за певних обмежень, які грунтуються на базових принципах Угоди, а саме, — така державна підтримка має надаватися на основі доходу виробників, не будучи пов’язаною з обсягами виробництва, із забезпеченням певного рівня ринкових цін або з використанням факторів виробництва. Під такою фінансовою участю уряду мається на увазі часткова компенсація доходу сільгоспвиробникам у разі його втрати. Отже очевидно, що вартість витрат на передбачений новим Законом механізм страхових субсидій буде включатися до розрахунку загального СВП для України.

Кредитні субсидії відповідно до нового Закону надаються сільгоспвиробникам продукції, яка є об’єктом державного цінового регулювання. Субсидуванню підлягає частка процентів за кредитом, основна сума якого використовується за цільовим призначенням на погреби виробництва окремого об’єкта державного цінового регулювання[119]. Вартість витрат державного бюджету на механізми здешевлення кредитів для сільгоспвиробників у формі субсидій відповідно з вимогами Угоди по сільському господарству має бути включена до розрахунку загального СВП країни.

Окрім програм, передбачених новим законом “Про державну підтримку сільського господарства України”, вкрай необхідно реалізовувати програми довгострокової перспективи, що класифікуються Угодою до “зеленого кошика”, тобто не підлягають обмеженню або скороченню. У розвинених індустріальних країнах світу на програми “зеленого кошика” витрачаються значні бюджетні кошти (табл. 3.18), і такі програми є невід’ємною складовою аграрної політики цих країн. Наприклад, у США з 1996 р. — початку реалізації Закону “Про реформування і розвиток сільського господарства” та процесу гармонізації аграрної політики СІЛА стандартам COT — основними її напрямками було обрано переважно програми, що включаються до “зеленого кошика”, а саме: поліпшення життя громадян через підтримку товарного сільгоспвироб- ниитва; забезпечення продовольством, боротьба з голодом як усередині, так і зовні країни; раціоналізація використання земельних та водних ресурсів, задіяних у сільгоспвиробництві, зменшення навантаження на навколишнє середовище; розвиток сільської місцевості[120]. Так, основні частки загальних витрат на програми “зеленого кошика” США спрямовуються: близько 65% — на внутрішню продовольчу допомогу; 15% — на загальні послуги, що надаються урядом сільгоспвиробникам; 10% — на незв’язану підтримку доходів фермерів. Основними напрямами розподілу загальних витрат на програми “зеленого кошика” в ЄС є: надання урядом загальних послуг сільгоспвиробникам, сприяння структурним змінам завдяки стимулюванню інвестицій, виплати по програмах охорони навколишнього середовища та програмах регіональної допомоги.

Таблиця 3.18

Загальні витрати на програми “зеленого кошика” серед країн світу

| Країни | Період | Загальні витрати на заходи «зеленого кошика», млн дол. США * |

| США | 1995 | 46 041,0 |

| 2000 | 50 057,0 | |

| Японія | 1995 | 33 219,0 |

| 2000 | 23 366,7 | |

| ЄС | 1995 / 1996 | 24 972,3 |

| 2000 | 19 894,8 | |

| Канада | 1995 | 1 538,1 |

| 1999 | 1 187,3 | |

| Австралія | 1995 / 1996 | 688,6 |

| 2000 / 2001 | 740,0 | |

| Jloea Зеландія | 1995 | 122,7 |

| 2000 | 122,1 | |

| Бразилія | 1995 | 4 883,2 |

| 1997 / 1998 | 2 420,2 | |

| Польща | 1995 | 433,4 |

| 2000 | 558,4 | |

| Угорщина | 1995 | 99,7 |

| 2000 | 98,6 | |

| Естонія | 2002 | 30,6 |

| Латвія | 2001 | 60,9 |

* Джерело: Economic Research Service, United States Department OfAgriculture (ERS/USDA).

— Для перерахунку в долари США використано середньорічний курс національних валют відносно долара США

Що стосується України, то пріоритетними та нагальними завданнями у цьому напрямку є реалізація програм, пов’язаних з:

— розвитком інфраструктури та соціальної сфери у сільській місцевості, сприянням створенню та розвитку асоціацій та регіональних представництв сільгоспвиробників, які б опікувалися соціально-економічними інтересами сільських громад;

— розвитком системи середньо- та довгострокового кредитування сільгоспвиробників, сприянням створенню та розвитку альтернативних джерел фінансування через кредитні спілки та кооперативні банки, розвитком мікрокредитування, можливостей лізингу Для оновлення технічної бази сільгоспвиробництва;

— організацією агарного ринку, наданням маркетингових послуг по просуненню та збуту сільгосппродукції, збиранню, обробці та розповсюдженню маркетингової інформації;

— гармонізацією приєднання України до Угоди про застосування санітарних та фітосанітарних заходів та проведення необхідної модернізації як технологічних процесів у сільгоспвиробництві, так і організації нагляду по дотриманню відповідних міжнародних норм.

Реалізація останнього напрямку може стати чи не найдорожчою для українського бюджету.

Ключовий принцип Угоди про застосування санітарних та фітосанітарних заходів полягає у визнанні права кожної країни на визначення відповідних стандартів для агропродовольчої продукції, що імпортується на її територію. Рівень та характер таких стандартів значно відрізняються серед країн світу, що обумовлюється різним рівнем їх економічного розвитку. І навіть при тому, що значні зусилля СОТ, спрямовані на гармонізацію технічних стандартів серед країн світу, перш за все, шляхом сприяння збільшенню участі в цьому процесі країн з низьким та середнім рівнем доходу та надання їм технічної допомоги та інформаційної підтримки у цьому напрямку, подолання встановленої різниці у рівні технічних стандартів між ними та розвиненими країнами залишається серйозною проблемою. При цьому в односторонньому порядку виникає відчутна перешкода у доступі слаборозвинених країн та країн, що розвиваються, на аг- ропродовольчі ринки розвинених країн, але не навпаки.

Виявлення та оцінка впливу технічних бар’єрів такого роду як на цінову, так і на нецінову конкурентоспроможність вітчизняної продукції на зовнішніх ринках є доволі складною. До прямих витрат фірм-експортерів, які пов’язані з досягненням відповідності технічним стандартам країни-імпортера щодо пакування, маркування або проходження сертифікації якості продукції, додається ряд проблем, які важко піддати оцінці. Стосовно стандартів, пов’язаних зі зменшенням ризику сільгосппродукції для здоров’я людини, тварин або рослин, тобто санітарних та фітосанітарних вимог, які у розвинених країнах знаходяться на принципово іншому, вищому рівні, ніж в країнах з низькими та середніми рівнями доходу, то це пов’язано насамперед зі станом технологічного рівня сільгоспвиробництва, харчової промисловості та рівнем державного моніторингу за станом навколишнього середовища, ветеринарного та рослинного контролю. Через низький рівень науково-дослідницьких ресурсів та відсутність додаткових фінансів на організацію відповідного тестування продукції в межах країни частими стають випадки відмови пропуску продукції, що надходить із слаборозвинених країн та країн, що роз-

Розділ 3. Конкуренція на ринках товарів і послуг та н рівні 213 виваються, з причин невідповідності стандартам якості на той момент, коди вони вже знаходяться на кордоні країни-імпортера.

Так, у США було зібрано та опубліковано дані за рік по кількості та причинах відмов допуску агропродовольчої продукції походженням з країн Африки, Азії, Латинської Америки та країн Карибського басейну на територію країни[121]. Достатньо велика кількість відмов була пов’язана з порушенням норм щодо загальної забрудненості, мікробіологічного зараження, вмісту гнилої продукції, щодо країн Латинської Америки ^~~ це також вміст залишків пестицидів. Аналіз та опублікування серед країн світу таких даних, скоріше, виняток, тому оцінити масштабність Цієї проблеми дуже складно. До того ж практично неможливо підрахувати витрати та збитки, які понесли експортери у подібних випадках і понесуть у майбутньому через погіршення іміджу країни, продукція якої була виявлена неякісною, на світових ринках.

Що стосується інших технічних стандартів, не пов’язаних із санітарними та фітосанітарними вимогами, то відповідність їм часто потребує значних інвестицій у модернізацію виробництва. Наприклад, ЄС, використовуючи своє право щодо встановлення технічних стандартів, вимагає використання тільки механічно надоєного коров’ячого молока при виготовленні молочних продуктів на його основі, що імпортуються на територію союзу. Отже доступ на ринки ЄС для деяких країн, таких як Індія, неможливий, оскільки преважна частка коров’ячого молока, виробленого в країні, надоюється вручну[122].

Таким чином, для вирішення проблеми подолання такого роду технічних бар’єрів на шляху вітчизняної продукції до зовнішніх ринків та забезпечення її конкурентоспроможності, потрібна державна стратегія та значні інвестиції у довгостроковий процес модернізації галузі.