Зрушення на ринку цінних паперів

У найближчій перспективі головним напрямом підвищення конкурентоспроможності вітчизняної продукції має стати масштабне технічне та технологічне оновлення виробництва[99].

Мета такого оновлення — підвищення якості вітчизняної продукції і зниження її собівартостіРозділ 3. Конкуренція на ринках товарів і послуг та її рівні 191 за рахунок заміни фізично і морально застарілої активної частини основних фондів, створення імпортозамінних виробництв, впровадження сучасних технологій, особливо енергозберігаючих.

Таке масштабне технічне переозброєння вимагатиме величезних інвестицій, від успішності залучення яких і залежить його здійснення. Розмір необхідних інвестицій у реальний сектор економіки, які Далі дадуть мультиплікаційний ефект, оцінюються експертами приблизно в 40—60 млрд дол. США протягом 4—5 років.

При вирішенні такого завдання постає два взаємопов’язаних питання: про джерело фінансових ресурсів та про інструменти їх залучення.

Зважаючи на недостатні внутрішні фінансові можливості особливе значення для фінансування модернізації українських підприємств має залучення іноземних інвестицій зі світового фінансового ринку, на якому обертається понад 40 трлн дол. США, з яких 20 трлн дол. — на ринку цінних паперів. Потенційна можливість залучення цих коштів базується на принципах функціонування світового ринку капіталів, які визначаються перетіканням капіталу до тих країн і галузей, де він приносить найбільший прибуток. Однак попри те, що внаслідок значного перевищення попиту над пропозицією прибутковість капіталу в Україні набагато вища, ніж в інших європейських країнах, істотного припливу інвестицій не відбувається (табл. 3.15), насамперед через те, що інвестори вважають надто високими ризики своїх вкладень в українську економіку.

Серед індивідуальних корпоративних інвесторів світового фінансового ринку доцільно виділити в окрему групу резидентів України, оскільки вони певною мірою залежні від українського законодавства.

Користуючись недосконалістю останнього при лібералізації зовнішньоекономічної діяльності та прорахунками у валютній політиці, деякі підприємці з початку 90-х років регулярно вивозили частину своїх доходів з України. Вивезення капіталу з метою приховування від оподаткування здійснювалося здебільшого через офшорні компанії, нелегально чи напівлегально зареєстровані в офшорних зонах США (штати Делавер, Орегон та ін.), Великобританії (Гібралтар, Беліз та ін.), Кіпру та інших країн. Значна частка закордонних інвестицій в Україну, спрямованих переважно на купівлю підприємств (контрольного пакета їх акцій), здійснюється саме цими тіньовими інвесторами. За даними заступника Київської ДМА М. Поживанова, 70—75% інвестицій, залучених в Україну — це повернення нашого капіталу через офшорні зони. Так, перші три місця за обсягом іноземних інвестицій до нашої країни займають саме країни з офшор- ними зонами — США (1074,8 млн дол.), Кіпр (779,2 млн дол.) та Великобританія (686,1 млн дол. США)[100].Таблиця 3,15

Обсяг прямих іноземних інвестицій за 1990—2003 рр.,

млн дол., наростаючим підсумком

Джерело: UNCTAD, World Investment Report 2004 (www.unctad.org/fdistatistics).

Масштабне залучення у реальний сектор економіки України вивезених капіталів, обсяги яких оцінюються експертами в 30—40 млрд. дол. США, могло б стати вирішальним чинником при реалізації програми оновлення виробництва. Розв’язання цієї проблеми в Україні пов’язують із очікуваним законом про легалізацію вивезених капіталів, але його прийняття залишається проблематичним. Протягом 1999—2004 рр. до розгляду Верховної Ради України було подано вже 13 проектів законів, спрямованих на вирішення цієї проблеми, проте жодного з них не було підтримано.

О.І. Барановський вважає, що „...в умовах, коли вивезення грошей з країни практично нічим не ускладнено, амністія, яка загрожує власникам капіталів навіть мінімальним дискомфортом, на практиці не станеться”[101].

Повернення вивезених капіталів в економіку України повинне базуватися на компромісі держави і власників цих капіталів. Його досягнення можливе лише при зміні концепції вищезгаданого Закону: замість фінансової амністії вивезених капіталів за умови їх повернення в банківську систему України потрібно покласти в його основу оподаткування доходів від цих капіталів при збереженні анонімності та їх залученні у реальний сектор економіки без обов’язкового повернення самих капіталів до банківської системи України.

Можливість реалізації такого закону грунтується на наступному. Втеча капіталу (capital flight) — проблема не тільки України, а й інших країн як з перехідною економікою, так і економічно розвинених. Так, капітал, вивезений з Росії, оцінюється в 300 млрд дол. США, Бельгії — до 200 млрд дол., Німеччини — понад 300 млрд евро[102]. У той же час у США

Розділ 3, Конкуренція на ринках товарів і послуг та її рівні 193 та Західну Європу щороку ввозиться близько 100 млрд дол. США нелегального капіталу і „відмивається” від 500 до 1000 млрд дол. США.[103]. Відтак міжнародною спільнотою приймаються певні заходи для запобігання цьому негативному явищу. Так, країнами ЄС прийнято рішення про ліквідацію банківської таємниці і стягнення податків з нерезидентів. Для деяких країн така процедура стягнення є анонімною та передбачає перерахування країні нерезидента основної частини цих податків. Зважаючи на значне покращання ставлення ЄС до України, вбачається цілком реальним досягнення домовленості про приєднання України до цього договору.

Зазначимо, що на сьогодні резиденти України — власники вивезеного капіталу — є реальнішими порівняно з іноземними інвесторами в нашу економіку. Вони більш інформовані про фактичний фінансовий стан емітентів, а часто і самі є власниками підпри- ємств-емітентів. У країнах з перехідною економікою, особливо на початковому етапі, основними інвесторами ставали саме резиденти і представники зарубіжної діаспори. Наприклад, у Китаї їх частка в прямих іноземних інвестиціях становила близько 60%[104].

Активізація процесу залучення вивезеного капіталу через інвестиції в українську економіку буде сприяти покращанню інвестиційного клімату в країні і може стати поштовхом для масштабного залучення іноземних інвестицій до економіки України.

Одним із пріоритетів державної політики має бути сприяння розвитку фінансового ринку та підвищення інвестиційної привабливості основних фінансових інструментів залучення інвестицій, які спрямовуються на модернізацію виробництва. У світовій практиці для залучення таких інвестицій використовуються банківські кредити та операції на ринку цінних паперів. В Україні ринок середньо- і довгострокових банківських кредитів практично відсутній. Тому в нашій країні основними фінансовими інструментами залучення інвестицій в найближчій перспективі будуть цінні папери — акції і облігації. „Фінансування інвестицій у реальний сектор за допомогою ринку цінних паперів, залучення на ці цілі через фондовий ринок неспекулятивних вітчизняних і іноземних капіталів мають стати найважливішим джерелом нового економічного зростання... Саме в цьому призначення цінних паперів — створення фінансового механізму для запуску інвестицій для виживання і відновлення промисловості”[105].

Можливості використання основних видів цінних паперів (акцій і облігацій) для фінансування модернізації виробництва у сформованих в Україні умовах істотно різняться.

За своєю економічною сутністю акції є інструментом розподілу власності. Водночас від додаткової емісії акцій дійсно можуть бути отримані кошти для фінансування модернізації виробництва. Проте особливості приватизації державних підприємств в Україні істотно зменшили можливості використання цього механізму. В результаті початкової приватизації через приватизаційні сертифікати з’явилися мільйони міноритарних власників акцій. Ці акції скуповувалися комерційними структурами за безцінь, оскільки вони були позбавлені ліквідності через відсутність ринку цінних паперів, а дивіденди по них з самого початку не виплачувались. Метою купівлі акцій в Україні є не курсові і дивідендні доходи, а отримання контролю за господарською діяльністю підприємства. Акціонер, який придбав 50% + 1 акцію, отримує можливість вилучати значну частину прибутку підприємства через власні фірми і офшорні компанії. Ці компанії поставляють акціонова- ному підприємству сировину (часто за завищеними цінами), купують його продукцію (часто за заниженими цінами), надають йому так звані “маркетингові та консалтингові послуги” тощо.

За наявності у населення знецінених акцій в обсязі, наприклад, 49% емісія акцій з метою залучення додаткових коштів для фінансування модернізації неможлива. На практиці така емісія, з розміщенням додаткових акцій по необгрунтовано низьким цінам серед обмеженого кола пов’язаних осіб проводиться лише для збереження повноти контролю над підприємством. Тому у багатьох випадках рішення про додаткову емісію акцій, яке формально мотивується необхідністю залучення коштів для оновлення виробництва, заперечується в судах. Фактично в Україні попитом користуються лише контрольні чи, принаймні, блокуючі пакети акцій, а також державні пакети акцій, збереження яких в державній власності істотно знижує повноту контролю над підприємством.

Кошти від продажу державних пакетів акцій використовуються в основному не для модернізації виробництва, а для покриття дефіциту бюджету, пов’язаного з необхідністю виконання соціальних програм. Так, ухвалений Верховною Радою України 23 грудня 2004 р. Закон “Про державний бюджет України на 2005 рік” передбачав дефіцит у розмірі 8,6 млрд грн, який мав бути покритий за рахунок повного обсягу запланованої виручки від продажу у 2005 р. державних пакетів акцій на 5,0 млрд грн. і випуску державних боргових зобов’язань на решту дефіциту[106].

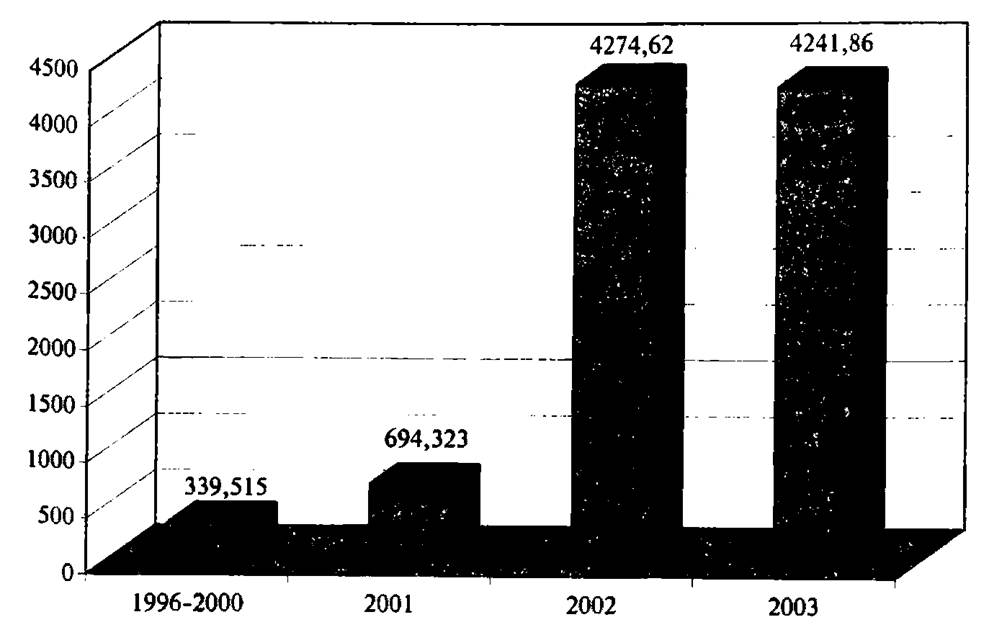

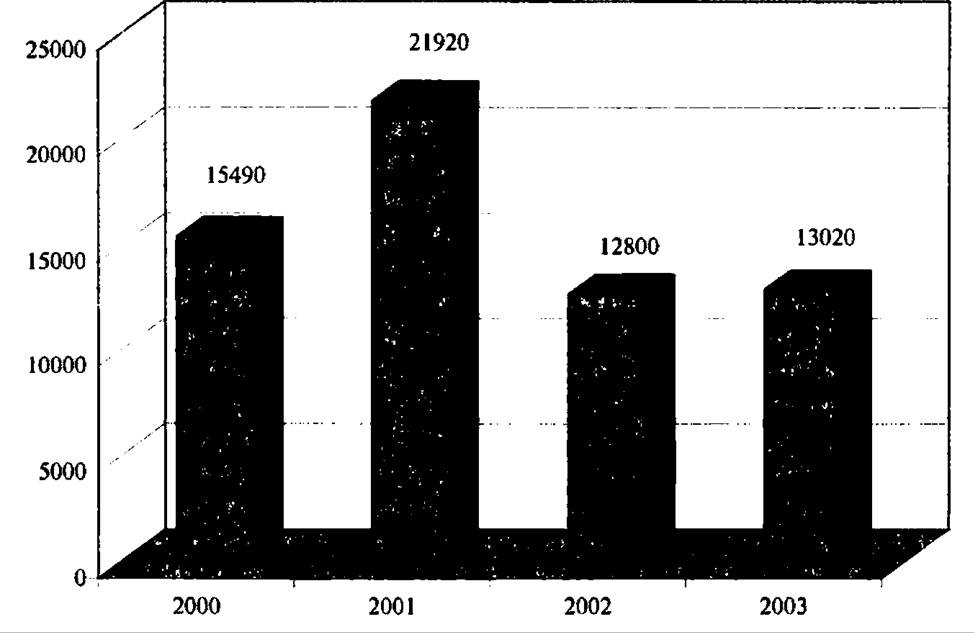

З урахуванням зазначеного вище, на сьогоднішній день акції не можуть розглядатися в якості основного фінансового інструменту залучення інвестицій для масштабного технічного переозброєння виробництва. Таким інструментом можуть стати облігації, насамперед корпоративні — загальноприйнята в світі форма позичання коштів для фінансування модернізації підприємств. Виконання емітентами своїх зобов’язань по облігаціях буде забезпечено за рахунок прибутку від реалізації достатньо рентабельних проектів модернізації свого виробництва за рахунок залучених коштів. За рівнем прибутковості майбутніх інвестиційних проектів і, відповідно, запропонованої дохідності облігацій, українські емітенти достатньо конкурентні на світовому фінансовому ринку у порівнянні з такими країнами як, наприклад, Чехія, Польща чи Латвія, в яких найбільш високоприбуткові проекти вже здійснено. Орієнтація саме на корпоративні облігації зменшить навантаження на держбюджет та дозволить стабілізувати державний борг і витрати на його обслуговування. Перспективність цих фінансових інструментів в Україні підтверджується значним збільшенням обсягів вітчизняного ринку корпоративних облігацій (рис. 3.10). Згідно з даними ДКЦПФР, обсяги випуску облігацій з 2002 р. зросли більш ніж у 6 разів, у той час як у тому ж році обсяги випуску акцій зменшилися майже удвічі (рис. 3.11).

Рис. ЗЛО. Обсяги випуску облігацій підприємствами України у 1996-2003 рр., млн грн

Джерело: Річний звіт ДКЦПФР за 2003 р.

Рис. 3.11. Обсяги випуску акцій підприємствами в Україні у 2000-2003 рр., млн грн

Джерело: Річний звіт ДКЦПФР за 2003 р.

Важливою перевагою облігацій у порівнянні із акціями є їх істотно менша ризикованість та обмеження впливу спекулятивного капіталу. Після залучення коштів у реальний сектор економіки шляхом розміщення облігацій на первинному ринку спекулятивні операції, які можливі на вторинному ринку, не впливатимуть на стабільність реалізації інвестиційних програм емітентів. Зауважимо також, що для розглянутих вище власників вивезеного з України капіталу саме корпоративні облігації є найприйнятнішою формою інвестування в Україну. При їх придбанні, на відміну від купівлі акцій, безпосередні власники капіталу зберігають анонімність, оскільки формальними покупцями виступають банки, в яких відкриті рахунки. Це і нині робить облігації українських підприємств привабливими для інвесторів, які не бажають афішувати себе.

У вересні 2004 р. Укрексімбанк розмістив свої облігації з п’ятирічним терміном погашення на суму 150 млн дол. США під 7,75% річних. Виходячи з вищезазначеного можна припустити, що фактичними покупцями цих облігацій стали саме резиденти України.

Позика фінансових ресурсів під такий низький для України відсоток у випадку, якщо обсяги таких залучень значно зростуть, може

Розділ 3. Конкуренція на ринках товарів і послуг та її рівні 197 вплинути на зниження вартості внутрішніх кредитів, частина яких може бути спрямована в реальний сектор економіки.

Виділення корпоративних облігацій як основного інструмента фінансування модернізації виробництва, не означає недооцінку можливостей використання для цих цілей банківських кредитів або емісії акцій. Йдеться лише про те, що в умовах, які склалися, ефективне використання останніх можливе лише за істотних коректив законодавчої бази функціонування акціонерних підприємств, посилення банківської системи тощо, для чого потрібний значний час. Внесення таких коректив, як і проведення державної політики, спрямованої на підвищення привабливості українських цінних паперів, є необхідними умовами вирішення завдання підвищення конкурентоспроможності українських підприємств шляхом технічного переозброєння виробництва.

Особливо важливим є зниження інвестиційних ризиків в Україні. Основними ризиками вкладення коштів в українську економіку як зовнішні, так і внутрішні інвестори вважають ризики політичного характеру. Усунення головних причин високої ризикованості інвестування в Україну шляхом прискорення демократизації суспільства, реальної боротьби з корупцією та тіньовою економікою, розділу влади й бізнесу, проведення судової реформи тощо — створює необхідні умови для активізації інвестиційних процесів.

Першочерговими також є наступні завдання:

— зміна умов приватизації державної власності.

Продаж державних пакетів акцій приватизованих підприємств має здійснюватися тільки на дійсно відкритих аукціонах за реальними, незаниженими цінами. Однією з головних умов аукціонів має стати зобов’язання покупців у зазначений термін провести модернізацію виробництва. При невиконанні цих зобов’язань повинні застосовуватися жорсткі санкції, включаючи реприватизацію. Це перешкоджатиме подальшому накопиченню капіталу шляхом приватизації нових підприємств замість модернізації раніше придбаних.

~ запровадження ефективної системи контролю ДПАУ за недопущенням використання схем реалізації продукції за заниженими Цінами компаніям, які фактично належать тим же власникам, що і підприємство-виробник. Прибуток, що вилучається таким чином, приховується від оподаткування та вивозиться з України.

Для підвищення інвестиційної привабливості достатньо дохідних українських цінних паперів необхідно забезпечити їх обертання на національному фондовому ринку відповідно до стандартів, прийнятих у світі. На сьогодні фондовий ринок України знаходиться на стадії становлення, є непрозорим і певною мірою тіньовим. Не можна вважати нормальним нинішній стан цього ринку, при якому різниця між запропонованими цінами купівлі та продажу багатьох паперів становить

до 1000%, кількість пропозицій мала, значна частина паперів обертається поза фондовою біржею, на якій відбувається лише оформлення вже здійснених угод, комісійні професіоналів ринку практично не регламентуються, інформація про емітентів і про виконання ними своїх зобов’язань є недостатньою та нерегулярною, незалежність і об’єктивність аудиторських і рейтингових інституцій іноді ставиться під сумнів. За такого стану істотно знижується надійність і ліквідність цінних паперів, які обертаються на українському фондовому ринку та, як наслідок, — їх привабливість для інвесторів. Усунення цих недоліків вимагає посилення регулюючої та контролюючої ролі держави. В усьому світі ринок цінних паперів є найбільш регламентованим, а перехід фондових ринків розвинених країн до самоврядування відбувався поступово, із збереженням значної регулюючої ролі держави.

Розвиток фондового ринку з перспективою його інтеграції до світового фінансового ринку має бути спрямований насамперед на підвищення надійності цінних паперів, що обертаються на ньому. Тому у найближчій перспективі необхідно перейти від облігацій „під загальне зобов’язання”, які у разі банкрутства емітента ставлять інвесторів в одну чергу з іншими кредиторами, до облігацій „під майнове забезпечення”, ’’субординованих” облігацій, які передбачають позачергове погашення, а також до облігацій, гарантованих третіми особами.

Ефективність ринку акцій, у тому числі при використанні механізму їх емісії для фінансування модернізації виробництва, може бути досягнута лише після створення законодавчої бази захисту інтересів міноритарних акціонерів (у тому числі інституційних — пенсійних і інвестиційних фондів, страхових компаній і банків). Ринок цінних паперів має розвиватися в цих напрямках з урахуванням, з одного боку, досвіду становлення і розвитку національних фондових ринків інших країн, а з іншого — об’єктивної оцінки стану цього ринку в Україні. Успішність переходу нашого ринку до загальноприйнятих стандартів функціонування багато в чому залежить від кваліфікації професіоналів ринку. Тому актуальним є завдання підготовки інвестиційних менеджерів високого рівня, які б володіли сучасними методами управління портфельними інвестиціями.

3.7.