Конкуренція на ринку стільникового зв’язку

Одним з характерних напрямів розвитку економіки України на шляху до постіндустріального суспільства сьогодні є істотний розвиток інформаційно-комунікаційних технологій, у тому числі — стільникового зв’язку.

Ця галузь стрімко розвивається у всіх країнах Східної Європи. Темпи розвитку стільникового зв’язку в Україні дозволяють говорити про те, що це одна з найдинамічніших галузей національної економіки (зростання складає близько 100% на рік). У цій галузі сформувалася яскраво виражена олігополія, а точніше — дуополія, що стримує якісний розвиток стільникового зв’язку в Україні, заміняючи його кількісним нарощуванням абонентів. Це призводить до цінового застою і не сприяє формуванню нормального конкурентного середовища на віддалену перспективу.Сьогодні вітчизняний ринок стільникового зв’язку представлений в Україні п’ятьма операторами, які відомі в Україні завдяки своїм торговим маркам:

ЗАТ “Український мобільний зв’язок” (працює під торговою маркою UMC); ЗАТ “Київстар” (торгова марка “Київстар GSM”); TOB “Голден Телеком” (торгова марка “Golden Telecom GSM”); ЗАТ “Українські радіосистеми” (торгова марка WellCOM); ЗАТ “Цифровий стільниковий зв’язок України” (торгова марка DCC, стандарт D/AMPS).

Більшість з цих компаній за формою власності належать зарубіжному капіталу, переважно російському, хоча представляють вітчизняний стільниковий зв’язок.

UMC з 2004 р. є 100-відсотковою дочірньою компанією російського оператора стільникового зв’язку “МТС” (Мобільні ТелеСис- теми), що контролюється російською групою компаній “Система”. На початок 2005 р. її клієнтами були 7,4 млн абонентів (з урахуванням абонентів віртуального оператора “Джине” (понад 2,88 млн).

“Київстар”, 56,51 % акцій якої належать норвезькій телекомунікаційній компанії “Telenor” і 41,9% акцій — російській компанії “Сторм”, яка за станом на 1 січня 2005 р.

обслуговує 6,252 млн абонентів (з урахуванням близько 1,12 млн абонентів віртуального оператора Djuice).“Голден Телеком GSM” є дочірньою компанією крупного російського оператора фіксованого зв’язку “Годден Телеком”, одним з основних власників якого є “Альфа Груп”. Оператор надає послуги мобільного зв’язку в Києві та Одесі в стандарті GSM-1800. На кінець 2004 р. абонентська база оператора складала близько 60 тис. абонентів.

WellCOM працює в стандарті GSM-900 у Києві з 1998 р., але через конфлікт між акціонерами до останнього часу не розвивалася в регіонах України. Після зміни акціонерів компанія почала будівництво своєї мережі в регіонах, і в даний час її послуги доступні в усіх обласних центрах. На сьогоднішній день основними акціонерами WellCOM є компанії, що зв’язані з телекомунікаційним холдингом “Оптима телеком” і Приватбанком. На кінець 2004 р. абонентська база оператора складала близько 50 тис. клієнтів.

Компанія, що відома на українському ринку під торговою маркою DCC, зареєстрована в Нідерландах як турецько-українська компанія Eurasia, основні власники якої — турецький оператор “Turkcell” (51% акцій) і українське ЗАТ “Систем Кепітал Менеджмент”. На цей час DCC надає послуги стільникового зв’язку у восьми областях країни в стандарті D-AMPS. На кінець 2004 р. абонентська база оператора складала близько 85 тис. абонентів[92].

З наведених даних видно, що основна конкуренція на ринку роз- вертається між двома операторами: компаніями Київстар і UMC. Із світового досвіду відомо, що лише наявність у країні трьох операторів стільникового зв’язку дає відносні гарантії чесної конкуренції й усуває передумови для формування картельних змов, тому по факту відсутності конкуренції наприкінці 2004-го р. Антимонопольний комітет України (АМКУ) висунув звинувачення “UMC” і “Київстар” у порушенні антимонопольного законодавства.

Підстав для визнання компаній монополістами вистачало: за даними АМКУ, частка двох операторів на кінець вересня 2004 р.

становила 98,6% ринку за кількістю абонентів (рис.3.7 та 3.8) і 94,3% — за рівнем доходів від надання послуг мобільного зв’язку в Україні[93]. Крім того, кількість абонентів стільникового зв’язку (11,4 млн) у листопаді 2004 р. вперше перевищила кількість стаціонарних телефонів, а рівень проникнення склав близько 29 % від потенційного ринку. Також АМКУ зацікавила така обставина: незважаючи на те, що абонентська база обох операторів росте величезними темпами, рентабельність бізнесу практично не змінюється. Незмінним залишається й такий важливий показник діяльності мобільних операторів, як середньомісячний доход на абонента[94]. Це може свідчити як про те, що ринок стільникового зв’язку далекий від насичення, так і про те, що на ринку існує цінова змова, або відсутня цінова конкуренція.

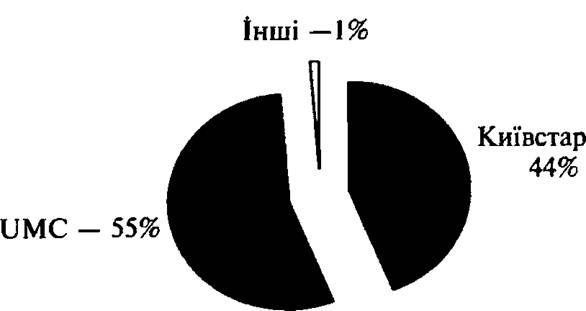

Рис. 3.7. Питома вага операторів стільникового зв’язку

в Україні, 2004 р.

Джерело', дані Інформаційно-аналітичної агенції “Сотов и к11 httρ√∕www.sotovik. ∏√analyt∕sng∕ukrain∕ukrain-226.html

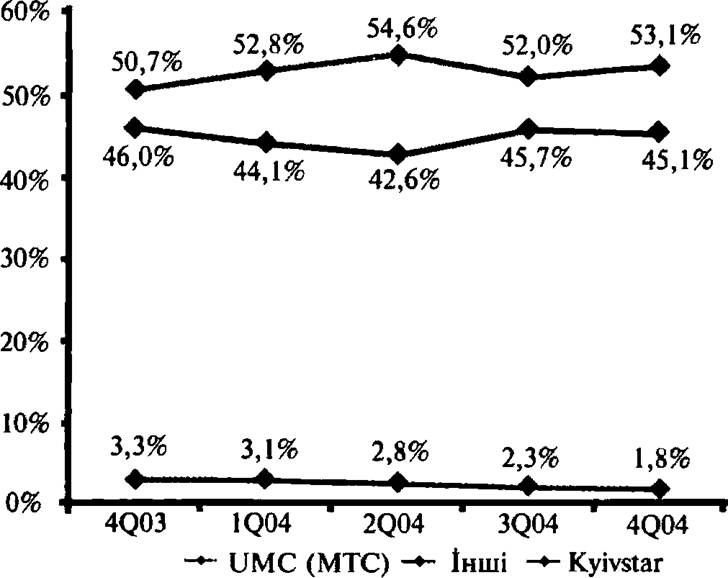

Рис. 3.8. Динаміка розвитку стільникового зв’язку в Україні, 2004 р.

Джерело: дані Інформаційно-аналітичної агенції mCotobhkm http://www.sotovik.ru

Ще одним приводом для припущення щодо узгодження компаніями своїх дій, на думку АМКУ, є дублювання мобільними операторами маркетингових кроків один одного — наприклад, експансія на ринок Донбасу, організація на базі своєї інфраструктурної мережі віртуальних операторів зв’язку “Джине” і “djuice” і т.ін., що властиво для класичної олігополії. На думку раду експертів, конкуренція між операторами дійсно відбувається, однак стосується вона головним чином ринку передплачених послуг (prepaid service), розрахованих на молодь й малоприбуткових абонентів.

На них же спрямовані основні маркетингові акції компаній, і ці абоненти дійсно схильні до перетікання від одного оператора до іншого. Що ж стосується “високорентабельних” клієнтів (до яких належать передусім контрактні абоненти і корпоративні клієнти), то їх конкуренція ніяк не стосується. Середні тарифи на послуги стільникових операторів, як і раніше, набагато вищі за аналогічні послуги в інших країнах Європи та в Росії. Наприклад, для передоплаче- них підключень вартість 1 хв. розмови усередині мережі UMC — $0,19, Київстар — $0,15, а вартість 1 хв. по Україні відповідно складає $0,4 і $0,35, що надзвичайно дорого. Крім того, обидва національні оператори використовують оплату за з’єднання як додаткове джерело доходу (це ще $0,05), у той час як аналогічний захід відсутній у більшості європейських і світових операторів[95]. Резерви для зниження тарифів і переведення конкуренції з маркетингової площини в цінову у UMC та Київстар існують, однак це стане можливим тільки після насичення ринку або у випадку виходу на нього третього оператора, який би зміг побудувати всеукраїнську мережу.Претензії AM КУ до стільникових операторів з’явилися набагато раніше: 14 квітня 2004 р. було запропоновано операторам розглянути можливість зниження ціни послуг. За результатами вивчення Анти- монопольним комітетом ринку послуг стільникового зв’язку в Україні наприкінці серпня компаніям було розіслано листа, в якому викладено результати проведеного дослідження, а також запропоновано висловити заперечення. Відповідно до українського законодавства, у випадку визнання компаній монополістами AM КУ має право накладати на порушника фінансові санкції в розмірі до 10% від розміру виручки підприємств за попередній фінансовий рік. По доходах, щодо яких могли бути нараховані штрафи, були отримані такі дані: за 2003-й рік виторг UMC склав 2,81 млрд грн., Київстар — 2,2 млрд грн., Голден Телеком — 270,7 млн грн., WellCOM — 191,8 млн і DCC — лише 21,8 млн грн.[96].

Самі ж стільникові компанії у відповідь на претензії AM КУ навели безліч доказів, що навіть відповідно до методики визначення монопольного (домінуючого) положення, встановленого самим комітетом, визнати їх монополістами не можна. Так, юристи найбільших стільникових компаній — UMC і Київстар — довели, що при визначенні монопольного становища компаній АМКУ використо-

Розділ 3. Конкуренція на ринках товарів і послуг та ЇЇ рівні 185 вував дані щодо голосових послуг, тоді як оператори також пропонують безліч інших: відправлення неголосових повідомлень (SMS, EMS, MMS), доступ до Інтернету через WAP та GPRS, різні платні сервісні послуги (визначення місцезнаходження абонента, голосова пошта, можливість онлайн-забав, доступ до довідників та різних баз даних тощо). Таким чином, зводити ринок до послуг передачі голосу операторами, як це зробив AM КУ, не зовсім коректно.

Крім того, компанії вказали на неточність цифр, наведених у звіті AM КУ, про зону покриття мереж. AM КУ визнав зоною дії мереж усю територію України, тому що стільникові мережі компаній покривають понад 70% території, на якій проживає близько 90 % населення. UMC і Київстар, у свою чергу, довели, що у 2003 р., на даних якого побудовано розслідування, зона покриття операторів складала близько 46 %, Що залишало значні можливості для виходу на ринок третіх операторів. У той же час у великих містах, де проживає велика частина населення, що споживає послуги стільникового зв’язку, крім двох найбільших операторів працюють також більш дрібні, що свідчить про те, що компанії не монополізували ринок і там зберігається конкуренція.

Ще одним критерієм, досліджуваним AMK, було з’ясування наявності так званої ринкової влади учасника ринку: чи існує можливість в одного з учасників ринку в односторонньому порядку штучно обмежувати випуск товарів чи послуг з метою підвищення або збереження існуючих цін без небезпеки втратити існуючу частку. Аналіз ринку виявив, що ані UMC, ані Київстар не можуть зменшити кількість наданих послуг з цією метою, тому що нестача буде миттєво заповнена конкурентом — у кожному сегменті ринку компанії мають аналогічні і взаємозамінні послуги. З цієї ж причини оператори не можуть в односторонньому порядку підняти ціни, адже це негайно викличе відтік абонентів до конкурента.

У своїх відповідях АМКУ компанії UMC і Київстар були також єдині в тому, що при аналізі ринку чиновники не до кінця врахували правила ЄС про антимонопольне регулювання. Наприклад, відповідно до спільної Директиви Європарламенту й Єврокомісії № 2002/21 від 7 березня 2002 р. “Про спільну регуляторну політику відносно мереж телекомунікацій і послуг” при визначенні монопольного становища на динамічному ринку телекомунікацій необхідно аналізувати структуру ринку в перспективі, визначаючи, чи має тенденція існування конкуренції на ринку постійний характер. AMK ж у своєму дослідженні використовував тільки дані за станом на кінець 2003 р.. Серед інших критеріїв Євросоюзу — зрілість ринку і стабільність зниження попиту на послуги. Оператори вказали на те, що рівень проникнення послуг (на той момент набагато менший за сьогоднішні 30%) не до-

зволяє говорити про насиченість ринку, оскільки в провідних країнах Європи воно наближається до 100%, а в деяких країнах (наприклад, у Фінляндії*) перевищує 100% — люди використовують водночас декілька стільникових телефонів. Про стабільність зниження попиту на стільниковий зв’язок не може бути й мови, адже зростання ринку коливається приблизно на рівні 100% на рік.

Результатом розгляду АМКУ стало визнання того, що стільникові оператори в Україні не є монополістами, тому що ринок зростає величезними темпами, і на ньому постійно є місце для нових гравців. Раніше аналогічні розслідування пройшли в більшості європейських країн, і в жодному з випадків антимонопольний комітет не зміг довести існування монополії на ринку. Юристи українських операторів стільникового зв’язку скористалися більшістю аргументів своїх західних колег і вдало виграли справи, хоча АМКУ залишив за собою право пізніше повернутися до цього питання, якщо ціни й надалі не будуть знижуватися.

За даними аналітичної компанії “Theron Business Consulting”, що проводила незалежне дослідження українського ринку стільникового зв’язку, в європейських країнах також присутні, принаймні, два домінуючих оператори, що займають понад 35% ринку. Наприклад, частка ринку двох провідних операторів стільникового зв’язку у Франції становить 49% проти 36%, Бельгії — 56% проти 32%, Ірландії — 56% проти 40%, Люксембургу — 63% проти 36%. В Україні станом на січень 2003 р. існувало співвідношення 46% (“UMC”) проти 49% (“Київстар”), а сьогодні ці показники складають 55% (“UMC”) проти 44% (“Київстар”).

Незважаючи на такі переконливі дані, для повнішого розуміння ситуації, що сформувалася на ринку стільникового зв’язку сьогодні, слід звернутися до російського ринку стільникового зв’язку, ближчого до нас як за часом становлення, так і за тенденціями й динамікою. Вважається, що в Україні на ринку стільникового зв’язку відбуваються аналогічні процеси, що мали місце в Росії, але із запізненням у декілька років. У Росії на ринку почали стрімко розвиватися відразу три оператори — “МТС”, “Вимпелком” (торгова марка “Бі Лайн GSM”) та “Мегафон”. Як і в Україні, ринок зростав аналогічними темпами, оператори теж інвестували значні кошти в інфраструктуру. В останні кілька років найбільші стільникові оператори почали скуповувати операторів регіонального значення, замість розбудови власних мереж у регіонах. І вже при рівні проникнення в 20 % інтереси операторів почали перетинатися в найбільших містах (насамперед Москві й Санкт-Петербурзі), а пізніше — на іншій території країни.

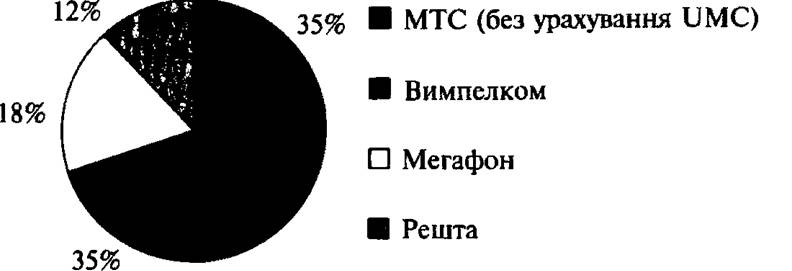

За аналітичним звітом компанії “J’son&Partners”, кількість абонентів стільникового зв’язку в РФ за січень 2005 р. збільшилася на 5,4% в порівнянні з даними за грудень 2004 р. і становить 78,6 млн клієнтів.

Рис. 3.9. Розподілі найбільших операторів стільникового зв’язку Росії

Джерело', дані Интернет-издания о высоких технологиях. — http://www.cnews.ru/ newsline

По провідних операторах абоненти розподілились таким чином (рис.3.9):

— абонентська база “МТС” у січні 2005 р. порівняно з даними за грудень 2004 р. зросла на 5% і досягла 27,875 млн клієнтів, з яких 7,82 млн абонентів проживає в Москві і Московській області;

— консолідована абонентська база оператора “Вимпелкому” у січні 2005 р. порівняно з груднем 2004 р. збільшилася на 6%, досягнувши 27,25 млн чоловік, з яких 7,774 млн — абоненти мережі компанії в Москві і Московській області;

— кількість абонентів компанії “Мегафон” у січні 2005 р. зросла в порівнянні з груднем минулого року на 3,7%, сягнувши 14,153 млн клієнтів. При цьому в Москві і Московській області кількість абонентів сягає 1,941 млн чоловік[97].

Показовим є приклад Москви, де “МТС” і “Вимпелком” (споконвічно московські оператори стільникового зв’язку) розв’язали дійсно цінову війну, коли політика маркетингових акцій перестала давати ефект і, на думку експертів, довели рівень рентабельності практично до нуля (“Вимпелком” при цьому навіть почав демпін- гувати). Тарифні плани коригувалися майже кожний місяць. Прихід на московський ринок третього оператора — компанії “Мегафон” (з нижчими цінами, меншою зоною покриття та нижчою якістю) тільки закріпив низькі ціни, зробивши неможливим їхнє коригування до підвищення. Аналогічна ситуація відбулася і на ринку Санкт-Петербурга, де тривалий час стільниковим монополістом був “Мегафон” (тоді „Північно-Західний GSM”): після розбудови рівноцінної мережі “МТС”, а пізніше й виходу на ринок третього оператора, “Вимпелкому”, ціни обвалилися в декілька разів.

Ситуація на російському ринку показує, що наявність третього оператора зв’язку зводить нанівець усі спроби втримувати ціни на високому рівні, тому що зниження цін одним із трьох операторів моментально викликає масовий відтік абонентів. Так, поява третього національного оператора на російському ринку (компанії “Мегафон”) знизила середні ціни на послуги стільникового зв’язку до прийнятного рівня, зробивши неможливим їхнє подальше збільшення, навіть не дивлячись на те, що по доходах і кількості абонентів “Мегафон” у декілька разів поступається “МТС” і “Вимпелкому”.

Таким чином, поява на ринку України третього національного оператора дозволила би вирішити кілька важливих завдань:

— знизити ціни і зробити менш ймовірними цінові змови;

— створити реальну конкуренцію на ринку надання додаткових послуг (послуги передачі даних і доступу до Інтернет, що практично не функціонує через надвисокі ціни і дуже низьку якість);

— прискорити впровадження нових видів послуг, у тому числі перехід до мереж третього покоління;

— урізноманітити надані тарифні пакети, що створило би більш ліберальні умови для користувачів, запровадивши можливості спрощеного переходу до іншого оператору, вибору тарифного плану відповідно до своїх вимог.

Однак якщо розглянути можливість появи в Україні третього національного оператора стільникового зв’язку, виявляється, що такі перспективи ускладнені через особливості питань власності в телекомунікаційній галузі України.

За офіційними даними, 56,51% акцій ЗАТ “Київстар” належить норвезькій телекомунікаційній компанії “Telenor”, а 41,9% акцій — компанії “Сторм”, власником контрольного пакету якої є російська група компаній “Альфа-груп” — багатогалузевий холдинг, представлений на багатьох ринках Росії й України такими відомими компаніями, як „Тюменська нафтова компанія” (THK), “Вимм-Билль- Данн” (виробник соків і молочної продукції), алюмінієва компанія “СУАЛ-холдинг”. А на ринку телекомунікацій основним активом “Альфа-груп” є стільниковий оператор “Вимпелком”.

АФК “Система” — найбільша приватна компанія Росії і СНД, орієнтована на ринок послуг, що обслуговує понад ЗО млн. споживачів. Компанія є власником і керує різними підприємствами у сфері телекомунікацій (“МТС”, “МГТС”, “Мту-інформ”, “Телмос”, “Голден Лайн” і ін.), електроніки (Н1ІМЕ, завод “Мікрон” та ряд підприємств мікро- електроніки), страхування (“РОСНО”), фінансів (АКБ “МБРР”), нерухомості і будівництва (“Система-Галс”), туризму (“Інтурист”) і торгівлі (ТД “Дитячий світ”). Чистий прибуток АФК “Система” за 9 місяців 2004 р. зріс майже у 2 рази (на 90,9%) — до 337 млн дол. США. 10 лютого 2005 р. АФК “Система” оголосила про успішне первинне розміщення (IPO) акцій на Лондонській фондовій біржі, виручивши за 16,5% від статутного капіталу компанії близько 1,35 млрд дол. CLLLA Частка основного власника “Системи”, її засновника і гендиректора, Євгенія Евтушенкова після IPO скоротилася з 78,03% до 65,45%[98].

Докладний опис питань власності стільникових компаній викликаний тим, що український ринок стільникового зв’язку на даний момент являє собою змагання двох найбільших російських операторів — “МТС” і “Вимпелком”, за кожним з яких стоять величезні багатопрофільні російські холдинги. Фінансові можливості холдингів дозволяють інвестувати значні засоби в розвиток дочірніх компаній, акції яких котируються на провідних світових фондових біржах. У конкурентній боротьбі материнських компаній — “Вимпелкому” та “МТС”, остання має значну перевагу: компанія “UMC” є її 100- відсотковою “дочкою”, а тому дохід і активи українського оператора включаються у звітність “МТС”. Крім того, у консолідовану звітність включається і кількість українських абонентів, що робить компанію привабливішою для інвесторів. А з огляду на той факт, що частка абонентів “UMC” у загальній кількості абонентів “МТС” складає 21%, відрив від основного конкурента стає переконливим.

Незважаючи на те, що “Вимпелком” є власником пакету акцій “Київстар”, він не є контрольним. “Альфа” володіє “Київстар” разом з норвезьким оператором “Telenor”, і можливості поглинути компанію цілком, без огляду на інтереси норвезької фірми, у неї немає. Крім того, “Telenor” є також співвласником російського стільникового оператора “Вимпелком” — основного телекомунікаційного активу “Альфи”, у зв’язку з чим компанія повинна враховувати інтереси свого партнера. Слід зауважити, що саме поглинання або отримання повного контролю над українським оператором могло б допомогти “Вимпелком” наздогнати основного конкурента за кількістю абонентів, що є одним з головних показників діяльності стільникових операторів. Виходом із ситуації, що склалася, для “Альфи” могло б стати придбання іншого оператора стільникового зв’язку в Україні. Виходячи з неможливості придбання “Київстар”, аналітики найчастіше схиляються до ідеї, що нею може бути поглинена компанія “Українські радіосистеми” (торгова марка — “WellCOM”). “Українські радіосистеми” використовують комерційну мережу, однак виходячи з обмежених інвестицій для її розвитку, а також стриманої маркетингової політики, йдеться, скоріше за все, про передпродажну підготовку, ніж про появу нового гравця на вітчизняному ринку стільникового зв’язку. Маючи багатий досвід розвитку телекомунікаційних активів, “Альфа”, без сумніву, могла би вивести третього оператора на національний ринок, зробивши його серйозним конкурентом існуючої дуополії.

Що стосується ще одного активу “Альфа-груп” в Україні — компанії “Голден Телеком Україна”, то хоча вона і є 100-відсотковою дочірньою компанією російської “Golden Telecom Inc.”, 30% якої належить “Альфа-Груп”, однак 20% компанії є власністю тієї ж “Telenor”, що автоматично робить цей актив малоймовірним кандидатом на місце третього загальнонаціонального українського оператора без врахування інтересів норвезької компанії.

Прогнозувати поведінку російської компанії в такій ситуації складно. Логічним було би одержання повного контролю над якимось одним оператором і його розвиток. Якщо ж одержати контроль не вийде, дуже імовірно, що “Альфа” продасть свій пакет у “Київ- стар” та піде з ринку України, або ж спробує придбати іншого оператора, що має ліцензію на надання послуг стільникового зв’язку.

Не до кінця зрозумілими також залишаються перспективи співробітництва турецької компанії “Turkcell” з українським ЗАТ “Систем Ke- пітал Менеджмент” щодо розвитку спільного оператора, відомого під торговою маркою “DCC”. “DCC” володіє ліцензією на роботу в стандарті GSM-1800 і проводить тестування своєї мережі в даному діапазоні. Оператор почав надання послуг стільникового зв’язку в стандарті GSM. Можливо, вони зможуть зайняти вакантне місце третього оператора і необхідність у зусиллях росіян відпаде сама по собі, однак поки що це малоймовірно. “Turkcell” давно обіцяла почати будівництво мережі, але постійно відкладала цей проект. У будь-якому випадку, поки на Україні не з’явиться третій національний оператор стільникового зв’язку, ціни на послуги зв’язку не знижуватимуться або не будуть кардинально коригуватися: ринок не насичений до кінця, і стимулів у діючих гравців до зниження цін не буде. В міру підвищення рівня платоспроможності населення дедалі більша кількість людей зможе собі дозволити користуватися даними послугами за пропонованими цінами.

3.6

Еще по теме Конкуренція на ринку стільникового зв’язку:

- Конкуренція в концепціях морфології ринку

- Еволюція понятійно-категоріального апарату концепції інформаційної логістики

- Міжнародні інструменти рейтингових оцінок конкурентоспроможності