Конкуренція на товарних ринках та її рівні

Конкурентне середовище в українській економіці включає ринки товарів та послуг, де українські підприємства конкурують між собою (внутрішня конкуренція), а також з підприємствами з близького та далекого зарубіжжя.

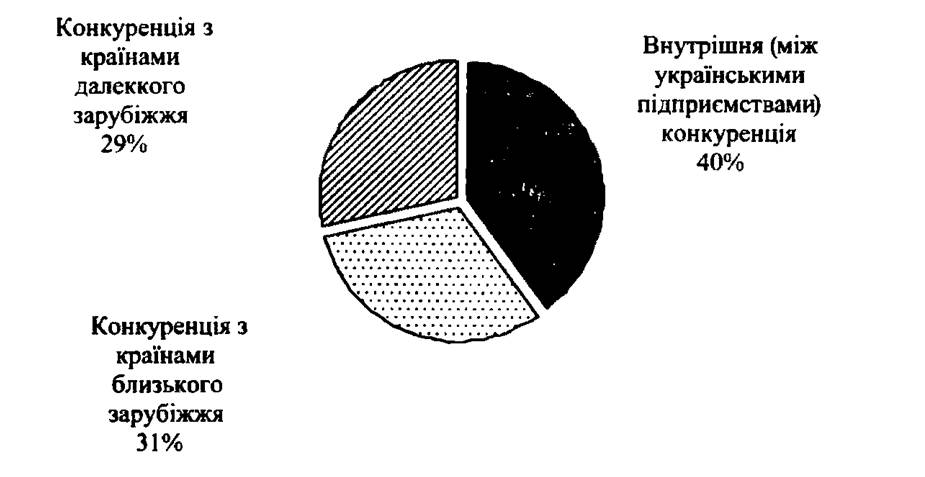

Оцінки розподілу конкурентного середовища України, побудовані на основі проведеного у 2004 р. Інститутом економічного прогнозування HAH України масштабного анкетування підприємств і організацій різних видів економічної діяльності, представлено на рис. 3.1.

Рис. 3.1. Розподіл конкурентного середовища в Україні, 2004 р.

Аналіз конкурентних ринків в українській економіці включає перш за все дослідження трьох типів ринків: ринків, де конкуренція взагалі не може бути визначена, ринків, де конкуренція дійсно існує та ринків без конкуренції (монопольних ринків). Зведені (для всіх видів економічної діяльності) дані цього аналізу представлено в табл. 3.4 [70].

Таблиця 3.4

Конкурентне середовище України, 2004 р.

| Внутрішня (між українськими підприємствами) конкуренція | Конкуренція з країнами близького зарубіжжя | Конкуренція з країнами далекого зарубіжжя | |

| Ринки товарів та послуг в цілому | 100,0 | 100,0 | 100,0 |

| Ринки, де конкуренція може бути визначена | 96,8 | 82,1 | 73,4 |

| Конкурентні ринки | 92,0 | 58,0 | 43,1 |

| Монопольні ринки | 4,8 | 24,1 | 30,3 |

На основі отриманих даних можна зробити наступні висновки.

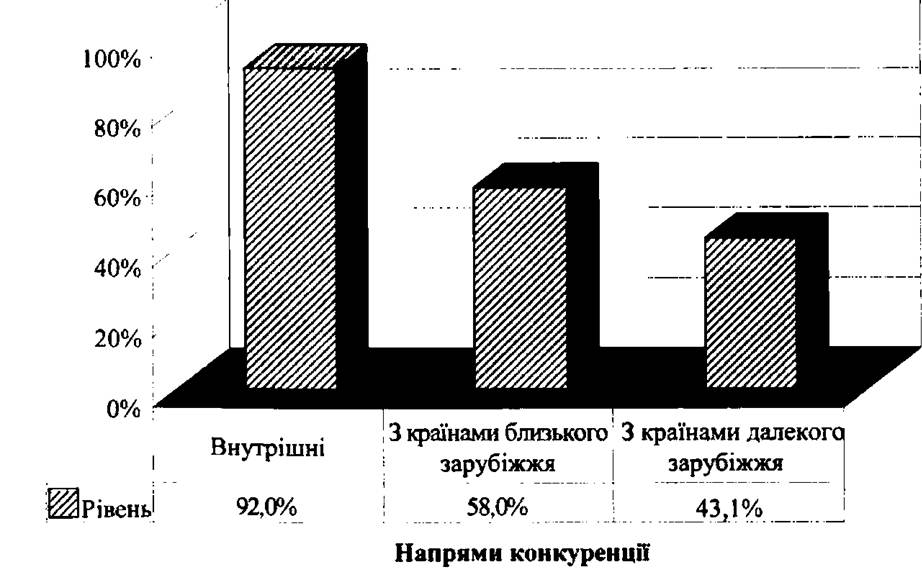

Рівень конкурентних ринків для всіх напрямів конкуренції — (внутрішня між українськими підприємствами, конкуренція на ринках близького зарубіжжя та конкуренція на ринках далекого зарубіжжя) є меншим за 100%, що свідчить про наявність ринків, вільних від будь-якої конкуренції (рис.

3.2). Експортоорієнтовані галузі стикаються з підвищеною конкуренцією на зарубіжних ринках, мінливими ціновими обмеженнями.

Рис. 3.2. Рівень конкурентних ринків в Україні у 2004 р.

Спостерігається високий рівень внутрішньої конкуренції в багатьох підгалузях переробної промисловості, зокрема, в харчовій

промисловості та переробці сільськогосподарських продуктів, машинобудуванні, легкій промисловості тощо. Високий рівень конкурентних ринків спостерігається також у будівництві, фінансовій діяльності, освіті та інших видах економічної діяльності.

Імпорт з країн близького та далекого зарубіжжя, безумовно, впливає на конкурентне середовище в Україні. Разом з тим, попри поширені думки, цей вплив є дуже диференційованим. Так, у цілому за видами економічної діяльності рівень конкуренції між українськими підприємствами (92,0%) значно перевищував рівень конкуренції з близьким зарубіжжям (58% ринків), а конкуренція з підприємствами далекого зарубіжжя спостерігалася лише на 43,1% ринків. Інакше кажучи, внутрішня конкуренція між українськими підприємствами на всіх ринках збуту була вищою за конкуренцію з імпортом, хоча для деяких галузей ця залежність, особливо імпортна, носить критичний характер. Частку конкурентних ринків серед українських підприємств та з підприємствами близького і далекого зарубіжжя за окремими видами економічної діяльності представлено в табл. 3.5.

Таблиця 3.5

Питома вага конкурентних ринків товарів і послуг у 2004 р., %

| Вид економічної діяльності | Конкурентні ринки | ||

| Внутрішні | Близьке зарубіжжя | Далеке зарубіжжя | |

| У цілому за видами економічної діяльності | 92,0 | 58,0 | 43,1 |

| Сільське господарство, мисливство та лісове господарство | 100,0 | 64,0 | 39,1 |

| Харчова промисловість та перероблення сільськогосподарських продуктів | 100,0 | 61,1 | 34,3 |

| Легка промисловість | 95,5 | 76,5 | 84,2 |

| Будівництво | 96,6 | 60,0 | 47,6 |

| Фінансова діяльність | 98,5 | 70,0 | 29,1 |

Особливої уваги заслуговує конкурентне середовище в легкій промисловості, яка найбільше постраждала від імпорту.

Якщо розглядати всі ринки збуту, то в легкій промисловості, на відміну від багатьох інших видів економічної діяльності, оцінки конкуренції для українських виробників з боку виробників з близького (76,5%) та далекого (84,2%) зарубіжжя близькі до оцінок внутрішньої конкуренції (95,5%). Ситуація щодо стану конкурентного середовища, подібна до ситуації в легкій промисловості, склалася також у металургії, машинобудуванні, хімічній та нафтохімічній промисловості і деяких інших видах економічної діяльності. Зауважимо, що ці дані отримано на основі оцінок стану конкуренції в легкій промисловості, що склався у 2004 р. Як відомо, галузь зазнала значного скорочення виробництва і мала суттєві проблеми розвитку протягом 1992—1999 рр.Аналіз стану конкурентного середовища в харчовій промисловості та переробці сільськогосподарської продукції свідчить про сприятливе становище в галузі з точки зору конкурентної боротьби із закордонними виробниками та значне скорочення (порівняно з внутрішньою конкуренцією) рівня конкуренції для українських виробників з боку виробників з близького (61,1%) та далекого (34,3%) зарубіжжя.

Дослідження конкурентних ринків свідчать про те, що в цілому по українській економіці рівень монополізації не є значним. Дані щодо окремих монопольних ринків товарів та послуг наведені в табл. 3.6.

Таблиця 3.6

Рівні монополізації на ринках товарів і послуг у 2004 р., %

| Монопольні ринки | |||

| Внутрішні | Близьке зарубіжжя | Далеке зарубіжжя | |

| В цілому за видами економічної діяльності | 4,8 | 24,1 | 30,3 |

| Виробництво та розподілення електроенергії, газу та води | 30,6 | 68,3 | 35,0 |

| Залізничний транспорт | 12,5 | 23,1 | 21,4 |

| Пошта і зв’язок | 9,4 | 42,3 | 44,0 |

| Операції з нерухомістю, здавання під найм та послуги юридичним особам | 12,5 | 14,3 | 25,0 |

| Колективні, громадські та особисті послуги | 19,2 | 69,2 | 69,2 |

Хоча в даному випадку показники макроекономічного аналізу суперечать макроекономічним даним.

Досить високими рівнями монополізації характеризуються ринки товарів і послуг (див. табл. 3.6) в основному, природних монополій, регулювання діяльності яких є вкрай складним.

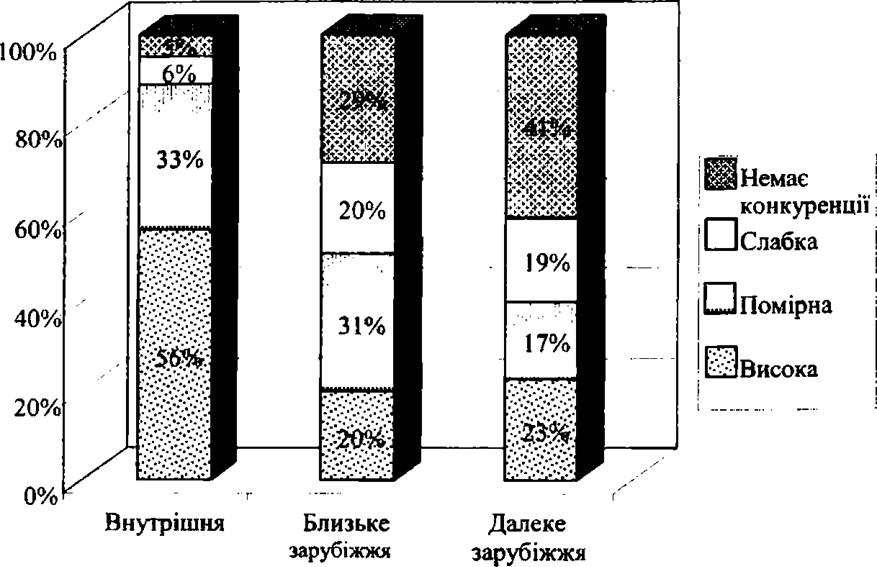

Рівні конкуренції на ринках товарів і послуг. Деякі ринки було оцінено за шкалою: висока, помірна, слабка, ніякої конкуренції. На рис. 3.3 представлено дані, що характеризують рівні внутрішньої конкуренції щодо рівнів конкуренції з близьким та далеким зарубіжжям.

З наведених на рис. 3.3 даних видно, що понад половину (56%) опитаних оцінюють рівень конкуренції українських підприємств між собою як високий. Ця оцінка значно вища за відповідну оцінку конкуренції вітчизняних підприємств з підприємствами близького (20%) та далекого (23%) зарубіжжя.

Рис. 3.3. Рівні конкуренції в українській економіці у 2004 р.

В наведеній нижче табл. 3.7 представлено дані, що характеризують бальні оцінки конкуренції на окремих ринках товарів та послуг. Методику бальної оцінки рівня конкуренції побудовано на визначенні середньозваженого рівня конкуренції для кожного виду економічної діяльності за наступною шкалою балів: ніякої конкуренції — 1 бал; слабка конкуренція — 2 бали; помірна конкуренція — З бали; висока конкуренція — 4 бали. За такою шкалою середній рівень конкуренції дорівнює 2,5 бала.

З цих даних випливає, що внутрішня конкуренція між українськими підприємствами за багатьма видами економічної діяльності є досить високою і значно переважає середній рівень (2,5 бала). Найвищі рівні конкуренції спостерігаються у таких видах економічної діяльності, як харчова промисловість, міський та автодорожній транспорт, фінансова діяльність та освіта. Що стосується ринків конкуренції з підприємствами близького та далекого зарубіжжя, то оцінки рівня конкуренції на них значно поступаються оцінкам, що характеризують рівень внутрішньої конкуренції.

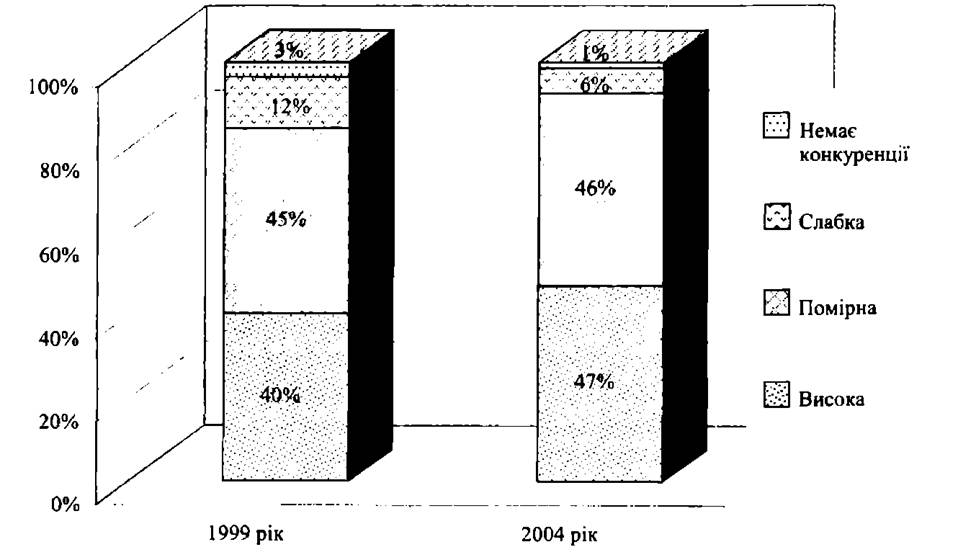

Представляє інтерес порівняння рівнів конкуренції в Україні в 1999 та в 2004 роках (рис. 3.4).

Як видно з рис. 3.4, частка підприємств, що вважають рівень конкуренції в Україні високим, зросла з 40% в 1999 р. до 47% у 2004 р, У свою чергу, з 3% в 1999 р. до 1% у 2004 р. зменшилася частка підприємств, які вважають, що немає жодної конкуренції.

Таблиця 3.7

Бальна оцінка рівня конкуренції в українській економіці

| Вид економічної діяльності | Конкурентні ринки | ||

| Внутрішні | Близьке зарубіжжя | Далеке зарубіжжя | |

| У цілому за видами економічної діяльності | 3,4 | 2,4 | 2,2 |

| Сільське господарство, мисливство та лісове господарство | 3,4 | 2,4 | 2,1 |

| Харчова промисловість та перероблення сільськогосподарських продуктів | 3,7 | 2,5 | 1,9 |

| Легка промисловість | 3,0 | 2,4 | 3,2 |

| Хімічна та нафтохімічна промисловість | 3,5 | 3,6 | 3,1 |

| Машинобудування | 3,1 | 3,5 | 3,4 |

| Виробництво та розподілення електроенергії, газу та води | 2,3 | 1,5 | 1,7 |

| Будівництво | 3,4 | 2,5 | 1,7 |

| Транспорт і зв’язок | 3,5 | 2,0 | 2,0 |

| Залізничний транспорт | 3,1 | 2,1 | 1,8 |

| Міський та автодорожній транспорт | 3,7 | 2,2 | 2,1 |

| Водний транспорт | 3,2 | 3,3 | 2,3 |

| Авіаційний транспорт | 3,2 | 2,8 | 2,3 |

| Фінансова діяльність | 3,8 | 2,3 | 2,4 |

| Освіта | 3,7 | 2,5 | 2,3 |

| Охорона здоров’я та соціальна допомога | 3,5 | 2,2 | 2,0 |

| Колективні, громадські та особисті послуги | 2,9 | 1,о | 1,1 |

Середній рівень конкуренції, розрахований за бальною шкалою, також зріс з 3,2 бала в 1999 р. до 3,4 бала у 2004 р.

Наведені дані свідчать про позитивні зрушення у формуванні конкурентного середовища та реалізації конкурентної політики в Україні.

Реалізація державної конкурентної політики в Україні обумовлена, серед іншого, відносно короткими термінами формування конкурентного середовища в країні, складністю багатьох економічних процесів і недостатнім розвитком систем моніторингу конкуренції. В таких умовах ціна можливого прорахунку при визначенні пріоритетів державної конкурентної політики може стати занадто високою для української економіки. Тому суттєвим в процесі розробки заходів державної економічної політики стає вивчення реальних умов формування національного конкурентного середовища.

Рис. 3.4. Оцінки конкуренції в українській економіці, 1999—2004 рр.

Однак проблематика впливу різноманітних факторів на конкуренцію недостатньо досліджена. Основною причиною є практична відсутність необхідної статистичної інформації щодо рівнів конкуренції на ринках збуту товарів і послуг та чинників, які впливають на ці рівні. Таким чином, масштабне опитування підприємств і організацій різних видів економічної діяльності, проведене у 2004 р. Антимонопольним комітетом України та Інститутом економічного прогнозування HAH України, є важливим як з точки зору розробки теорії конкуренції, так і з практичної точки зору.

Для аналізу факторів, посилюючих конкуренцію в Україні, використано відповіді на запитання “Які фактори посилюють конкуренцію на ринках збуту товарів і послуг Вашого підприємства?”. На це запитання передбачалося 12 варіантів відповідей (факторів), що наводяться нижче:

• скорочення внутрішнього платоспроможного попиту;

• зростання обсягу імпорту;

• краща якість імпортних товарів;

• низькі ціни імпортних товарів;

• можливість підприємств вільно рекламувати свою продукцію;

• стримування цін українськими конкурентами;

• проникнення на Ваші ринки збуту інших вітчизняних виробників;

• законодавча діяльність Верховної Ради України;

• діяльність Кабінету Міністрів України;

• діяльність Антимонопольного комітету України;

• діяльність торговельно-посередницьких організацій;

• інші фактори.

Як видно з наведених в табл. 3.8 даних, серед факторів, які обумовлюють найбільший вплив на посилення конкуренції в цілому по усіх видах економічної діяльності, на першому місці виявилися: “проникнення на ринки збуту інших вітчизняних виробників” (18% загального впливу). Друге місце опитувані віддали фактору “скорочення внутрішнього платоспроможного попиту” (13% ). Нарешті, третє місце посів фактор “законодавча діяльність Верховної Ради України” (10% ).

Привертає увагу значна розбіжність думок у підприємств різних видів економічної діяльності. Так, опитувані керівники підприємств хімічної та нафтохімічної промисловості вважають однаково сильними факторами (по 15% від загальної кількості відповідей) “зростання обсягу імпорту”, “діяльність Кабінету міністрів України” та “діяльність Антимонопольного комітету України”. “Зростання обсягу імпорту” другим по важливості фактором називають керівники металургії. Машинобудівники однаково важливими (такими, що поділили перше та друге місця) назвали “проникнення на Ваші ринки збуту інших вітчизняних виробників” та “скорочення внутрішнього платоспроможного попиту”. Цей же фактор — скорочення попиту — виділяють як істотний будівельники (22% відповідей), залізничники (19%), авіатори (29%) і лікарі (20%). Водночас аж ніяк не зачіпає (0%) або майже не зачіпає фактор “краща якість імпортних товарів” будівельників (0%), авіаторів (0%), медиків (0%), фінансистів (3%). Уряд як фактор посилення конкуренції серйозно сприймають хіміки та нафтохіміки (15%), машинобудівники (13%), виробники електроенергії та газу (12%), будівельники (16%), залізничники (12%), автотранспортники (13%), авіатори (19%), освітяни (15%) та медики (13% відповідей).

Дуже слабко оцінена діяльність АМКУ (в цілому 4% опитаних відзначають його роль). Серед опитаних лише хіміки та нафтохіміки високо оцінили роль АМКУ (15%); взагалі не відреагували на АМКУ авіатори, освітяни та медики (15%); майже не відреагували селяни (2%), легковики (2%), машинобудівельники (3%).

Вплив факторів на посилення конкуренції, %

Таблиця 3.8

| Вид економічної діяльності | Скорочення внутрішнього платоспроможного попиту | Зростання обсягу імпорту | Краща якість імпортних товарів | Низькі ціни імпортних товарів | Можливість підприємств вільно рекламувати свою продукцію | Стримування цін українськими конкурентами | Проникнення на Ваші ринки збуту інших вітчизняних виробників | Законодавча діяльність Верховної Ради України | Діяльність Кабінету Міністрів України | Діяльність Антимонопольного комітету України | Діяльність торговельно-посередницьких організацій | Інші фактори |

| Разам | 13 | 7 | 5 | 5 | 8 | 8 | 18 | 10 | 9 | 4 | 7 | 6 |

| Сільське господарство | 13 | 6 | 10 | 10 | 5 | 8 | 20 | 9 | 6 | 2 | 8 | 1 |

| Харчова промисловість | 10 | 8 | 8 | 8 | 8 | 12 | 14 | 6 | 10 | 6 | 12 | 0 |

| Легка промисловість | 16 | 7 | 4 | 6 | 9 | 8 | 24 | 6 | 8 | 2 | 7 | 2 |

| Хімічна та нафтохімічна промисловість | 10 | 15 | 5 | 5 | 5 | 5 | 10 | 5 | 15 | 15 | 10 | 0 |

| Металургія та оброблення металу | 8 | 13 | 7 | 10 | 12 | 7 | 18 | 5 | 3 | 7 | 7 | 3 |

| Маш инобудування | 17 | 10 | 7 | 7 | 3 | 7 | 17 | 10 | 13 | 3 | 3 | 3 |

| Виробництво та розподілення електроенергії, газу та води | 10 | 6 | 4 | 4 | 3 | 4 | 19 | 16 | 12 | 7 | 4 | 9 |

| Будівництво | 22 | 3 | 0 | 3 | 1 | 3 | 13 | ІЗ | 16 | 7 | 6 | 13 |

| Оптова та роздрібна торгівля | 11 | 6 | 4 | 6 | 9 | 10 | 19 | 6 | 6 | 6 | 15 | 2 |

| Залізничний транспорт | 19 | 4 | 4 | 0 | 12 | 0 | 19 | 15 | 12 | 4 | 0 | 12 |

| Міський та автодорожній транспорт | 10 | 1 | 6 | 1 | 5 | 9 | 24 | 13 | 13 | 8 | 1 | 10 |

| Водний транспорт | 6 | 6 | 12 | 6 | 0 | bgcolor=white>1212 | 6 | 6 | 6 | 0 | 29 | |

| Авіаційний транспорт | 29 | 10 | 0 | 0 | 0 | 5 | 14 | 14 | 19 | 0 | 5 | 5 |

| Пошта і зв’язок | 12 | 4 | 4 | 4 | 10 | 8 | 19 | 12 | 10 | 4 | 10 | 6 |

| Фінансова діяльність | 8 | 2 | 3 | 1 | 14 | 8 | 18 | 14 | 11 | 2 | 3 | 17 |

| Освіта | 6 | 0 | 13 | 9 | 6 | 9 | 15 | 15 | 15 | 0 | 4 | 9 |

| Охорона здоров’я | 20 | 2 | 0 | 0 | 7 | ІЗ | 22 | 15 | 13 | 0 | 0 | 9 |

Розділ 3. Конкуренція на ринках товарів і послуг та її рівні

Що реально відбувається під впливом конкуренції в Україні? Як впливає конкуренція на відпускні ціни та собівартість продукції? Скорочують підприємства чисельність робітників, чи наймають додатковий персонал для організації обслуговування своєї продукції після її продажу? Чи вдається підприємствам знайти нові ринки збуту і, як наслідок, збільшити обсяги виробництва, або під впливом конкурентів обсяги їх продукції скорочуються? Як впливає конкуренція на показники ефективності підприємства? Відповіді на ці питання, важливість яких зростає через відсутність адекватної статистичної звітності, є необхідними для оцінки впливу конкурентного середовища на стан підприємств і, водночас, стають важливими для розвитку теорії і практики економічної конкуренції. Конкуренція, як відомо, може по-різному впливати на собівартість і ціну продукції. З одного боку, скорочення витрат і цін підвищує конкурентоспроможність та збільшує обсяги реалізації продукції. З іншого, підвищення якості продукції збільшує витрати підприємства і, як результат, вимагає підвищення цін. У такому випадку виробникам необхідно знаходити компромісні рішення. Як же реально впливає конкуренція на поведінку підприємств щодо собівартості та цін?

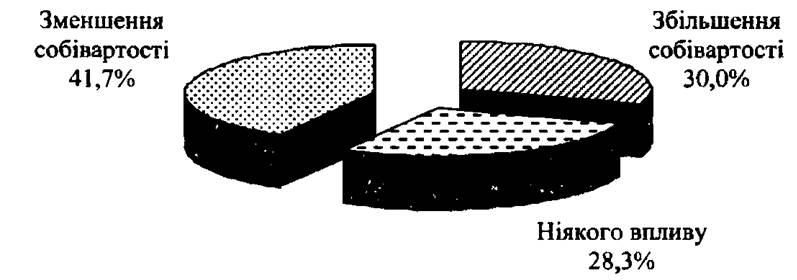

Як показано на рис. 3.5, впливу конкуренції на собівартість продукції притаманний приблизно рівний розклад, хоча українські підприємства частіше скорочують свої витрати під впливом ринкових сил.

Рис. 3.5. Вплив конкуренції на собівартість продукції в Україні у 2004 р.

Можна припустити, що ті 41,7 % підприємств, які зменшують собівартість, зазнають значної цінової конкуренції, а ті 30%, що збільшують собівартість, прагнуть перемогти у неціновій конкуренції за рахунок підвищення якості товарів і послуг. Разом з тим, 28,3% підприємств досі не відчули “дихання” конкуренції.

Наведена нижче табл. 3.9 включає дані щодо впливу конкуренції на собівартість продукції по окремих видах економічної діяльності.

Таблиця 3.9

Вплив конкуренції на собівартість продукції, %

| Вид економічної діяльності | Питома вага підприємств, які | Індекс чутливості собівартості до конкуренції | ||

| збільшили собівартість продукції | не змінили собівартість продукції | зменшили собівартість продукції | ||

| Разам | 30,0 | 28,3 | 41,7 | 35,8 |

| Сільське господарство | 22,2 | 37,0 | 40,7 | 31,5 |

| Харчова промисловість | 29,7 | 20,8 | 49,5 | 39,6 |

| Легка промисловість | 44,4 | 22,2 | 33,3 | 38,9 |

| Хімічна та нафтохімічна промисловість | 30,4 | 26,1 | 43,5 | 37,0 |

| Металургія та оброблення металу | 28,6 | 28,6 | 42,9 | 35,7 |

| Машинобудування | 21,9 | 25,0 | 53,1 | 37,5 |

| Виробництво та розподілення електроенергії, газу та води | 17,1 | 51,2 | 31,7 | 24,4 |

| Будівництво | 20,0 | 30,0 | 50,0 | 35,0 |

| Оптова та роздрібна торгівля | 33,3 | 35,1 | 31,6 | 32,5 |

| .Залізничний транспорт | 25,0 | 25,0 | 50,0 | 37,5 |

| Міський та автодорожній транспорт | 38,7 | 9,7 | 51,6 | 45,2 |

| Водний транспорт | 75,0 | 25,0 | 0,0 | 37,5 |

| Авіаційний транспорт | 40,0 | 40,0 | 20,0 | 30,0 |

| Пошта і зв’язок | 11,8 | 41,2 | 47,1 | 29,4 |

| Фінансова діяльність | 42,1 | 28,9 | 28,9 | 35,5 |

| Освіта | 60,0 | 20,0 | 20,0 | 40,0 |

| Охорона здоров’я | 33,3 | 50,0 | 16,7 | 25,0 |

Як видно, значна частка підприємств, що зменшили собівартість, спостерігається в машинобудуванні (53,1%); хімічній та нафтохімічній (43,5%) харчовій промисловості (43,5%); металургії та металообробці (42,9%); у будівництві (50%); міському та автодорожньому транспорті (51,6%); пошті і зв’язку (47,1%) та інших галузях. Разом з тим у легкій промисловості, де тиск імпорту і конкуренція українських товаровиробників з підприємствами близького та далекого зарубіжжя залишаються значними, водному та авіаційному транспорті, галузях, які потребують значних інвестицій для модернізації, а також в інших галузях конкуренція потягла за собою збільшення собівартості, мабуть, з оригінальних причин.

Таблиця З,10

Вплив конкуренції на обсяги виробництва, %

| Вид економічної діяльності | Питома вага підприємств, які | ||

| збільшили обсяги виробництва продукції | не змінили обсяги виробництва продукції | зменшили обсяги виробництва продукції | |

| Разом | 29,7 | 16,5 | 53,8 |

| Сільське господарство | 37,5 | 25,0 | 37,5 |

| Харчова промисловість | 22,3 | 10,7 | 66,9 |

| Легка промисловість | 30,0 | 25,0 | 45,0 |

| Хімічна та нафтохімічна промисловість | 21,7 | 4,3 | 73,9 |

| Металургія та оброблення металу | 14,3 | 28,6 | 57,1 |

| Машинобудування | 29,5 | 11,4 | 59,1 |

| Виробництво та розподілення електроенергії, газу та води | 15,2 | 32,6 | 52,2 |

| Будівництво | 26,3 | 21,1 | 52,6 |

| Оптова та роздрібна торгівля | 19,7 | 12,1 | 68,2 |

| Залізничний транспорт | 54,5 | 9,1 | 36,4 |

| Міський та автодорожній транспорт | 17,2 | 0,0 | 82,8 |

| Водний транспорт | 0,0 | 0,0 | 100,0 |

| Авіаційний транспорт | 20,0 | 40,0 | 40,0 |

| Пошта і зв’язок | 57,7 | 11,5 | 30,8 |

| Фінансова діяльність | 55,6 | 13,9 | 30,6 |

| Освіта | 80,0 | 0,0 | 20,0 |

| Охорона здоров’я | 11,1 | 44,4 | 44,4 |

Окремого дослідження заслуговує визначення індексу чутливості собівартості до конкуренції. Цей показник ілюструє, як сильно (часто) реагував рух витрат на виробництво в галузі та на конкуренцію (без урахування знаку збільшення або зменшення цього впливу)[71]. З наведених розрахунків видно (див. табл. 3.9), що індекс чутливості собівартості до конкуренції є майже однаковим для більшості видів економічної діяльності в Україні і знаходиться в діапазоні 30—40%. Найбільша величина нього індексу спостерігається в міському та автодорожньому транспорті, що зайвий раз підкреслює чутливість галузі до конкуренції.

В Україні вплив конкуренції на випуск продукції є негативним, і більшість підприємств вимушена зменшувати обсяги виробництва під тиском більш вдалих конкурентів (табл. 3.10).

Наведені у табл. 3.10 дані, як уявляється, не завжди є коректними. Правильно усвідомили суть питання зв’язківці, фінансисти, освітяни та залізничники. Перехід до ринково-конкурентних відносин збільшив їх роль у суспільстві, різко зросли доходи. Представники тих галузей, що постраждали від радикальних ринкових реформ, дають переважно негативні відповіді. Хоча в тій же харчовій промисловості в останній час спостерігаються позитивні зрушення (підвищення якості продукції, кращий дизайн тощо).

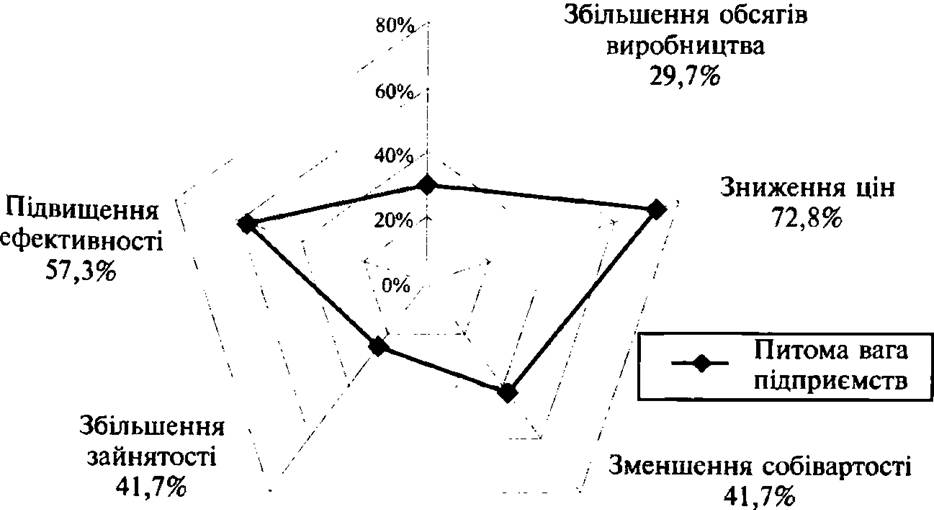

Загальна характеристика впливу конкуренції на українські підприємства. Показники впливу конкуренції на українські підприємств за даними 2004 р. представлено на рис. 3.6. Розраховані по всіх видах економічної діяльності ці показники включають питому вагу підприємств, які під впливом конкуренції збільшили обсяги виробництва, знизили ціни, зменшили собівартість, збільшили зайнятість І ПІДВИЩИЛИ ефективність.

Рис. 3.6. Вплив конкуренції на пщприємства в Україні у 2004 р.

Аналіз факторів, що сприяють підвищенню рівня конкурентоспроможності українських підприємств, побудований на аналізі відповідей підприємств і організацій різних форм економічної діяль-

ності на запитання “Які заходи здійснює Ваше підприємство для підвищення конкурентоспроможності продукції?”. Це запитання мало 9 наступних варіантів відповідей (факторів):

• вивчення запитів споживачів;

• зниження витрат;

Таблиця 3,11

Ранги впливу факторів на посилення конкурентоспроможності продукції у 2004 р.

| Види економічної діяльності | Вивчення запитів споживачів | Зниження витрат | Рекламна кампанія | Вивчення конкурентів | Підвищення якості продукції | Створення і випуск нової продукції | Модернізація обладнання | Закупівля нового обладнання | Підвищення кваліфікації |

| Разом | 10,0 | 6,9 | 8,0 | 8,5 | 9,2 | 5,6 | 6,7 | 6,7 | 6,і |

| Сільське господарство | 10,0 | 8,1 | 6,2 | 7,7 | 9,2 | 6,2 | 5,8 | 5,8 | 6,2 |

| Харчова промисловість | 9,3 | 8,7 | 6,3 | 7,7 | 10,0 | 6,8 | 6,8 | 6,1 | 5,7 |

| Легка промисловість | 6,8 | 7,3 | 5,0 | 7,7 | 10,0 | 5,0 | 5,0 | 5,9 | 4,5 |

| Хімічна та нафтохімічна промисловість | 6,8 | 10,0 | 8,4 | 9,6 | 8,0 | 5,6 | 5,2 | 7,2 | 6,0 |

| Металургія та оброблення металу | 10,0 | 10,0 | 2,9 | 10,0 | 10,0 | 7,1 | 10,0 | 5,7 | 5,7 |

| Машинобудування | 8,9 | 7,6 | 8,0 | 7,8 | 10,0 | 7,4 | 5,0 | 3,3 | bgcolor=white>5,2|

| Виробництво та розподілення електроенергії, газу та води | 7,5 | 10,0 | 3,3 | 3,3 | 6,1 | 2,2 | 9,0 | 7,1 | 7,6 |

| Будівництво | 8,6 | 8,2 | 9,1 | 7,7 | 6,4 | 5,0 | 5,5 | 6,4 | 10,0 |

| Оптова та роздрібна торгівля | 10,0 | 7,2 | 7,9 | 8,6 | 4,8 | 3,5 | 3,5 | 3,9 | 5,4 |

| Залізничний транспорт | 9,2 | 6,7 | 10,0 | 5,0 | 9,2 | 3,3 | 6,7 | 5,8 | 7,5 |

| Міський та автодорожній транспорт | 10,0 | 8,7 | 6,8 | 8,7 | 7,1 | 2,6 | 8,7 | 8,7 | 8,1 |

| Водний транспорт | 10,0 | 5,7 | 4,3 | 7,1 | 7,1 | 2,9 | 10,0 | 7,1 | 10,0 |

| Авіаційний транспорт | 10,0 | 7,1 | 10,0 | 8,6 | 7,1 | 2,9 | 8,6 | 4,3 | 10,0 |

| Пошта і зв’язок | 9,6 | 6,5 | 7,3 | 6,9 | 8,8 | 5,0 | 7,7 | 7,3 | 10,0 |

| Фінансова діяльність | 8,0 | 3,7 | 10,0 | 9,5 | 5,4 | 4,4 | 1,7 | 3,7 | 8,8 |

| Освіта | 5,8 | 2,5 | 6,7 | 6,7 | 8,3 | 2,5 | 2,5 | 3,3 | 10,0 |

| Охорона здоров’я | 10,0 | 9,0 | 6,0 | 7,0 | 6,0 | 4,0 | 6,0 | 6,0 | 9,0 |

■ рекламна кампанія;

• вивчення конкурентів;

• підвищення якості продукції, що випускається;

• створення і випуск нової продукції;

• модернізація обладнання;

• закупівля нового обладнання;

• підвищення кваліфікації.

Нижче наведено дані[72], що характеризують вплив факторів на мікрорівні, які посилюють конкурентоспроможність товарів і послуг як у цілому, так і по окремих найважливіших видах економічної діяльності (табл. 3.11).

Як випливає з наведених даних, найбільший вплив на посилення конкуренції в цілому по всіх видах економічної діяльності мають наступні три фактори:

• вивчення запитів споживачів (10 балів);

• підвищення якості продукції, що випускається (9,2 бала);

• зниження витрат (8,9 бала).

Перший фактор — вивчення запитів споживачів — показує, що економіка України вже орієнтується на попитові обмеження. Другий фактор — підвищення якості виробленої продукції — свідчить про те, що на ринках України дедалі більшого розмаху набирає нецінова конкуренція. А третій фактор — зниження витрат — демонструє не тільки значні позиції цінової конкуренції в Україні, але й зростання частки бізнесменів, які опановують “ази” ринкового економічного мислення, збільшення розуміння того, що ринок є ефективним, але жорстким механізмом, який не прощає прорахунків, марнотратства, розбещеності.

3.4.