Короткострокова загальна рівновага економічної системи. Зміни у стані рівноваги. Ділові цикли в моделі ISLM

У реальному житті ринки товарів і грошей тісно пов'язані між собою, зміни на одному, як правило, викликають зміну стану іншого ринку. Наприклад, коли інвестори мають оптимістичні прогнози щодо перспектив капіталовкладень, вони починають збільшувати їх обсяги за даної ставки проценту.

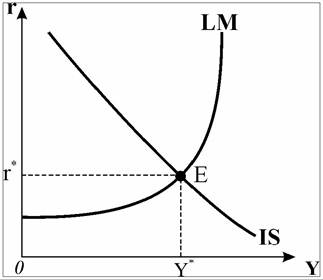

Внаслідок цього сукупний доход зростає під впливом мультиплікативного ефекту. Для реалізації збільшеного доходу потрібна більша кількість грошей, попит на гроші зростає, перевищує їх пропонування, в результаті процентна ставка мусить зрости, щоб зрівноважити ринок грошей. В свою чергу підвищення ставки проценту породжує скорочення обсягів інвестицій, що зменшує доход 1 т.д.Процес взаємодії зрештою призводить до встановлення рівноваги на обох ринках, тобто настає загальна економічна рівновага. Таку рівновагу відображає точка перетину об’єднаних на одному графіку кривих IS та LM (рис. 20.10). Точка рівноваги (Е) відповідає єдиній парі значень доходу і процентної ставки , за яких має місце рівновага на обох ринках. У цій точці водночас виконуються дві умови рівноваги: заплановані заощадження дорівнюють запланованим інвести

, за яких має місце рівновага на обох ринках. У цій точці водночас виконуються дві умови рівноваги: заплановані заощадження дорівнюють запланованим інвести

ціям, а потрібна кількість грошей (попит на гроші) дорівнює фактичному їх

Рис. 20.10. Короткострокова рівновага економічної системи у моделі ISLM

пропонуванню:

Модель ISLM широко використовується для дослідження впливу тих чинників, які визначають рівень сукупного доходу (обсягу випуску) і його коливання. При побудові моделі змінні фіскальної та монетарної політики, а також рівень цін розглядаються як екзогенні і задані. За заданих екзогенних змінних крива IS відображає комбінацію значень Y та r, які задовольняють рівнянню Y = C (Y — T) +I (r) + G, що описує рівновагу на ринку товарів у закритій змішаній економіці, а крива LM - комбінацію значень Y і r, які задовольняють рівнянню , що описує рівновагу на ринку

, що описує рівновагу на ринку

грошей.

Кінцевою метою побудови моделі ISLM є її використання для більш глибокого аналізу коливань ділової активності у короткостроковому періоді. Модель ISLM допомагає також пояснити положення і нахил кривої сукупного попиту (AD), проаналізувати ефективність фіскальної та монетарної політики.Короткострокова загальна рівновага економічної системи змінюється під впливом подій, котрі відбуваються у реальному або монетарному секторах економіки і зміщують відповідну криву.

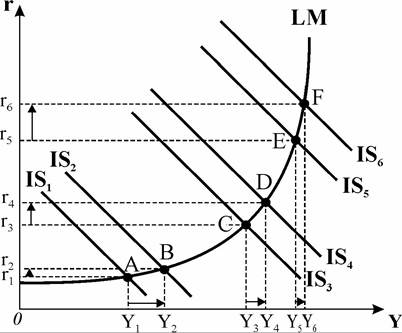

Зрушення кривої IS, як ми з’ясували, може відбутись через зміну інвестиційного попиту, зміну рівня заощаджень, або внаслідок змін фіскальної політики. Якщо під впливом оптимістичних очікувань інвестиційний попит зростає, або уряд застосовує стимулювальну фіскальну політику, крива IS переміщується праворуч за незмінного положення LM (рис. 20.11). В результаті рівновага економічної системи змі

Рис. 20.11. Зміна рівноваги економічної системи за зміни IS

нюється, рівноважні значення доходу і процентної ставки зростають. Уважно розглянувши графік, помітимо особливість: за однакових парних зміщень кривої IS (IS1 → IS2; IS3 → IS4; IS5 → IS6 ) співвідношення між зрос

танням доходу і ставки проценту різне. Воно залежить від еластичності попиту на гроші за процентною ставкою, яка визначає нахил кривої LM. На ни

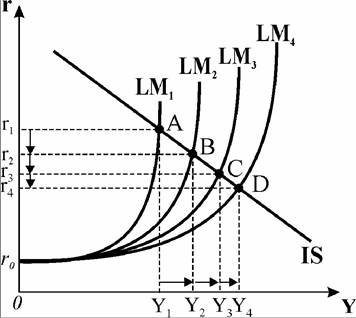

Рис. 20.12. Зміни рівноваги економічної системи за зміни LM

жньому відрізку LM, де попит еластичний, доход збільшиться суттєво (K1 → Y2) за незначного зростання ставки проценту (r1 → r2), на верхньому відрізку, який відповідає нееластичному попиту, результат буде протилежний - ставка проценту зростає в більшій мірі (r5 → r6), ніж зростає доход ( .

.

Рис. 20.12 ілюструє зміну загальної рівноваги у випадку переміщення кривої LM за незмінного положення IS.

Зміщення кривої LM праворуч може бути викликане трьома чинниками: або збільшенням пропонування грошей, або зниженням переваг ліквідності, або зниженням рівня цін. Як ми з'ясували, внаслідок особливої природи спекулятивного попиту на гроші крива LM стрімка за високої ставки проценту і стає все більш похилою з її зниженням. Тому однакові збільшення грошових запасів викликають все менші зниження r і все менші прирости Y.

Але зауважимо, що коли зростає кількість грошей і крива LM зміщується праворуч, то незважаючи на те, що крива IS залишається без змін, збільшення кількості грошей викликає зростання реального доходу (ВВП). Отже, ця модель, котра є розширеною інтерпретацією концепції Кейнса, чітко показує, що в ній переборюється класична дихотомія. За Кейнсом зміна кількості грошей впливає на рівень реального обсягу виробництва, тобто стан грошового сектора позначається на стані реального сектора економіки.

Тепер ми введемо в модель Хікса-Хансена три специфічні кейнсіанські елементи, які обґрунтовують концепцію Дж. М. Кейнса про можливість рівноваги в умовах неповної зайнятості - це:

■ пастка ліквідності;

■ інвестиційна пастка;

■ негнучкість номінальної заробітної плати.

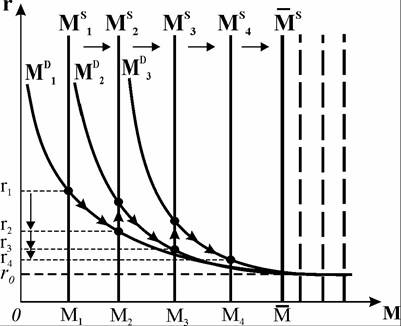

Пастка ліквідності виникає в період затяжної депресії, коли сукупний доход знижується до мінімального рівня, відтак і трансакційний, і резервний попит на гроші скорочуються. Якщо за цих обставин центральний банк, намагаючись припинити падіння інвестицій, вливає в економіку гроші шляхом скуповування облігацій, то початково короткостроковий механізм грошового ринку може відреагувати деяким зниженням ставки проценту. Коли інвестиції зростуть, то обсяг доходу збільшиться і відповідно дещо збільшиться попит на гроші, процентна ставка поповзе вгору.

Здійснюючи послідовні вливання грошової маси у сподіваннях здешевити інвестиційні ресурси, центральний банк необачною монетарною політикою скеровує грошовий ринок до критичної межі . Інвестори вже не очікують подальшого зниження ставки, оскільки вона досягла мінімального значення (r0), а ціна цінних паперів настільки висока, що вже ніхто не очікує, що вона підвищиться.

. Інвестори вже не очікують подальшого зниження ставки, оскільки вона досягла мінімального значення (r0), а ціна цінних паперів настільки висока, що вже ніхто не очікує, що вона підвищиться.

Отже, пастка ліквідності - це ситуація в економіці, за якої подальше зростання пропонування грошей вже не може викликати зниження процентної ставки нижче мінімальної і стимулювати інвестиції. Розвиток подій на грошовому ринку, що призводять до виникнення пастки ліквідності, ілюструє

рис. 20.13.

Попадання грошового ринку в ліквідну пастку дуже небезпечне, тому що неможлива рівновага на грошовому ринку, будь- яка грошова маса поглинається попитом на гроші для заощаджень, цінні папери стають настільки дорогими, що інвестиційний процес уповільнюється. Подальше застосування інструментів монетарної політики неспроможне змінити ситуацію, монетарна політика неефекти

Рис. 20.13. Пастка ліквідності на грошовому ринку

вна.

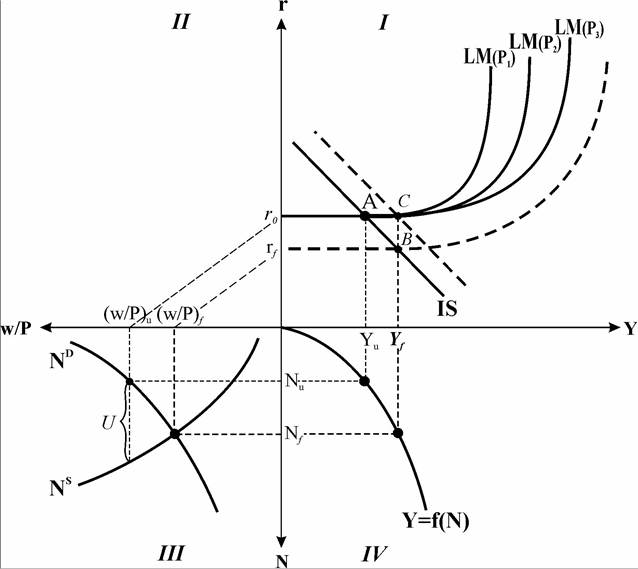

Розгляд ситуації ліквідної пастки у моделі ISLM (рис. 20.14) дозволяє поглибити аналіз і слугує обґрунтуванням можливості стійкої рівноваги за неповної зайнятості. Критичним рівням грошової маси в економіці і високо еластичному попиту на гроші відповідає горизонтальний відрізок кривої LM (І квадрант).

Графік ринку праці, зображений у ІІІ квадранті, показує, що фактично існуюча реальна зарплата (W P)u породжує надлишок пропонування праці

(U), який тисне на грошову зарплату і ціни. Зниження рівня цін

(F1 > F2 > P3) буде зміщувати криву LM праворуч, однак це не вплине на положення її горизонтального відрізку. Відтак процентна ставка не зможе впасти нижче критичної r0 - до rf, яка могла б забезпечити повну зайнятість за умови зниження зарплати до (w∣F)f і рівновагу у точці B. Водночас інвестиційний (і сукупний) попит є недостатнім, щоб забезпечити рівновагу у точці С. Неможливі зміщення кривих IS і LM на графіку зображені пунктиром (І квадрант).

Фактична рівновага економічної системи встановлюється у точці A за неповної зайнятості. Реальна зарплата залишиться на рівні , ринок праці (ІІІ квадрант) не зможе зрівноважитись на рівні повної зайнятості Nf,

, ринок праці (ІІІ квадрант) не зможе зрівноважитись на рівні повної зайнятості Nf,

а доход відповідатиме Yu І не зможе досягти потенційного рівня Yf через недостатність сукупного попиту. Отже, хоча зниження рівня цін і збільшить кількість грошей в реальному виразі, проте не вплине на процентну ставку і не буде стимулювати інвестиційний, а відтак і сукупний попит. Економіка застигає у стані рівноваги за неповної зайнятості. Оскільки, як було з’ясовано, монетарна політика у ситуації ліквідної пастки неефективна, залишається спробувати зрушити економіку іншими засобами. Звідси логічно випливали кейнсіанські рекомендації щодо пріоритетності стимулювальної фіскальної політики.

Рис. 20.14. Пастка ліквідності у моделі ISLM

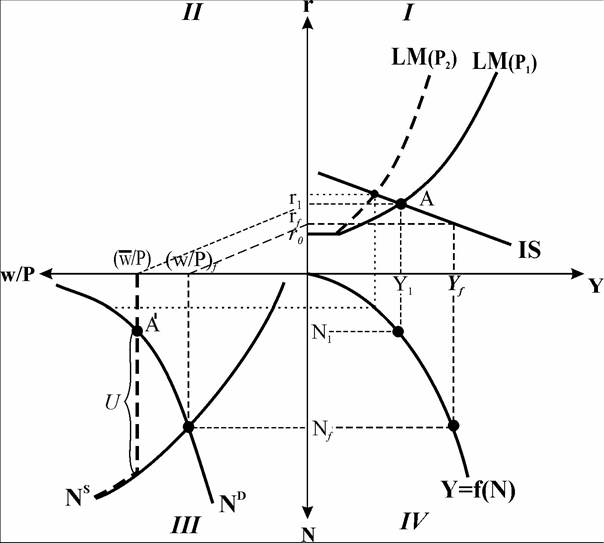

Рис. 20.15 ілюструє другу кейнсіанську передумову неповної зайнятості - інвестиційну пастку. Інвестиційна пастка - це ситуація в економіці, за якої через поширення песимістичних очікувань інвесторів відносно майбутньої кон’юнктури інвестиції стають абсолютно нееластичними до зміни ставки проценту, внаслідок чого будь-які зміни на грошовому ринку впливають лише на ставку проценту, але не чинять впливу на інвестиційний попит і не змінюють рівноважного доходу.

Якщо інвестиції стають абсолютно нееластичними до зміни проценту [S (Y) = I ], крива IS приймає вигляд вертикальної прямої (І квадрант рис.

20.15). Припустимо, що початкова рівновага економічної системи встановлюється у точці А за неповної зайнятості (Yu). Оскільки виробництво на товарному ринку зорієнтовано на попит, то за його недостатності фірми наймуть тільки таку кількість робітників (Nu ), яка забезпечує відповідний ви-

id="Picutre 999" class="lazyload" data-src="/files/uch_group37/uch_pgroup61/uch_uch1340/image/image998.jpg">

Рис. 20.15. Інвестиційна пастка у моделі ISLM

пуск. Будь-яке зниження реальної зарплати не змінить їх рішення відносно найму. Зниження рівня цін (P1 > P2) або збільшення грошового пропонування можуть перемістити криву LM праворуч. Нова рівновага встановиться у точці В. При зміні стану рівноваги процентна ставка знижується  , але реакція інвестиційного попиту відсутня, відповідно не змінюється й обсяг рівноважного доходу (Yu ). Через недостатність сукупного попиту він не зможе досягти потенційного рівня Yf. Отже, ні зниження заробітної плати, ані цін, ані процентних ставок ніяк не впливають на інвестиційний і сукупний попит. Економічна система, як і у випадку ліквідної пастки, зберігає рівновагу за неповної зайнятості.

, але реакція інвестиційного попиту відсутня, відповідно не змінюється й обсяг рівноважного доходу (Yu ). Через недостатність сукупного попиту він не зможе досягти потенційного рівня Yf. Отже, ні зниження заробітної плати, ані цін, ані процентних ставок ніяк не впливають на інвестиційний і сукупний попит. Економічна система, як і у випадку ліквідної пастки, зберігає рівновагу за неповної зайнятості.

Третя кейнсіанська передумова (рис. 20.16) випливає з того, що грошова

Рис. 20.16. Негнучкість заробітної плати в моделі ISLM

зарплата негнучка у бік зниження, оскільки робітники гостро реагують на низьку грошову зарплату („грошова ілюзія"), хоч і не дуже зважають на зниження реальної зарплати через інфляцію. Профспілки не допустять зниження номінальної зарплати за межі На рівні грошової зарплати W функція пропонування праці Ns стає абсолютно еластичною, тому рівновага на ринку праці настає в точці

На рівні грошової зарплати W функція пропонування праці Ns стає абсолютно еластичною, тому рівновага на ринку праці настає в точці (ІІІ квадрант), а загальна рівновага - в точці А (І квадрант) за існування вимушеного безробіття U. Повна зайнятість була б досягнута, якби реальна зарплата знизилась до рівня (w∣P) f, але це можливо лише за підвищення цін від P1 до P2. Проте підвищення цін змістило б криву LM ліворуч, що ще погіршило б ситуацію з сукупним доходом.

(ІІІ квадрант), а загальна рівновага - в точці А (І квадрант) за існування вимушеного безробіття U. Повна зайнятість була б досягнута, якби реальна зарплата знизилась до рівня (w∣P) f, але це можливо лише за підвищення цін від P1 до P2. Проте підвищення цін змістило б криву LM ліворуч, що ще погіршило б ситуацію з сукупним доходом.

20.5.