Взаємодія фіскальної та монетарної політики у моделі ISLM

Кейнсіанська теорія рівноваги в умовах неповної зайнятості підводить до висновку, що для досягнення таких цілей як повна зайнятість і стабільність цін не можна покладатись на автоматичний конкурентний механізм пристосування ринку, оскільки він дуже ненадійний.

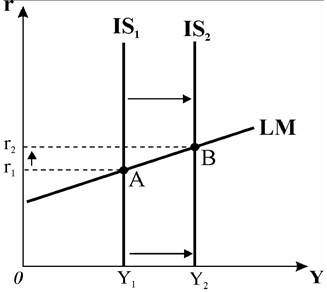

Відтак в сучасній ринковій економіці важелі ринкового саморегулювання повинні доповнюватись цілеспрямованою політикою зайнятості, котра реалізується за допомогою фіскальних і монетарних інструментів.Проаналізуємо, як впливають заходи фіскальної і монетарної політики на процентну ставку і сукупний доход у короткостроковому періоді, коли рівень цін незмінний. Ми з'ясували, що зміни державних видатків і податків переміщують криву IS, а зміна пропонування грошей переміщує криву LM.

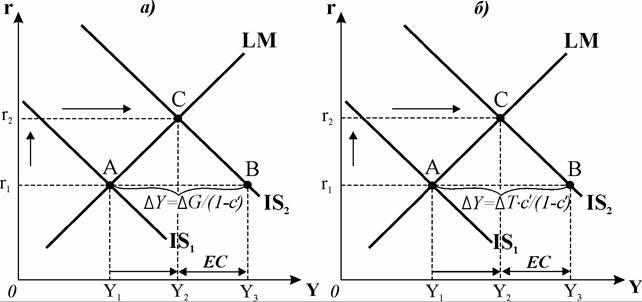

Наприклад, в умовах депресії з високим рівнем безробіття уряд починає реалізовувати програму громадських робіт, яка вимагає суттєвого збільшення видатків з бюджету. У відповідності до кейнсіанської моделі мультиплікатора сукупний доход збільшиться на величину видатків, помножених на мультиплікатор, тобто Крива IS зміститься пра

Крива IS зміститься пра

воруч саме на таку величину. Якби більше нічого не змінилось, то рівновага встановилася б у точці B (рис. 20.16.а). Але точкаB не може бути новою точкою рівноваги, оскільки тут існує надлишковий попит на грошові залишки. За незмінної кількості грошей в обігу збільшення випуску відбувається одночасно з підвищенням процентних ставок. Зростання процентної ставки триває доти, доки не зрівноважиться ринок грошей за рахунок зменшення попиту домогосподарств на гроші. Така рівновага досягається у точці C.

Графік показує, що збільшення державних видатків спричиняє зростання доходу на значно меншу величину, ніж випливає з теорії мультиплікатора. До такого наслідку призводить так званий „ефект витіснення^: внаслідок зростання процентних ставок через збільшення державних видатків скорочуються приватні інвестиції і приватне споживання.

У макроекономічних моделях величину ефекту витіснення (ЕС) вимірюють розміром сукупного доходу, недоодержаного внаслідок підвищення процентної ставки і часткової нейтралізації дії ефекту мультиплікатора (Y3 — Y2).

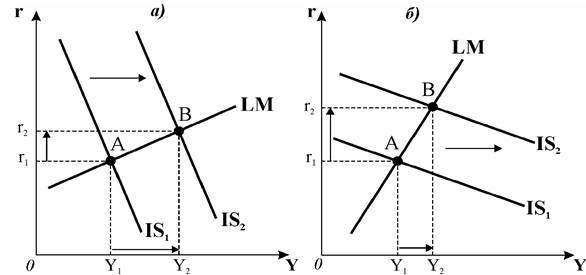

Рис. 20.16. Ефекти збільшення державних видатків (а) та зниження податків (б) у моделі ISLM

Подібний вплив на економіку чинять зміни у податках (рис. 20.16.б). Мультиплікатор податків показує, що за будь-якої процентної ставки зниження податків підвищить рівень доходу на величину ΔT ∙ μτ, тобто ΔY = ΔT ∙ c' /(1 — c'). Крива IS переміститься праворуч на цю величину, але при цьому підвищується також і процентна ставка, тому приріст доходу в моделі ISLM виявляється меншим, ніж той, що був би одержаний у моделі „видатки-випуск“. Рівновага системи встановлюється у точці C, за процентної ставки r доход досягає лише рівня Y2.

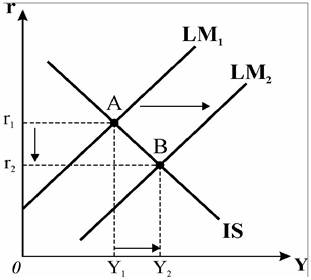

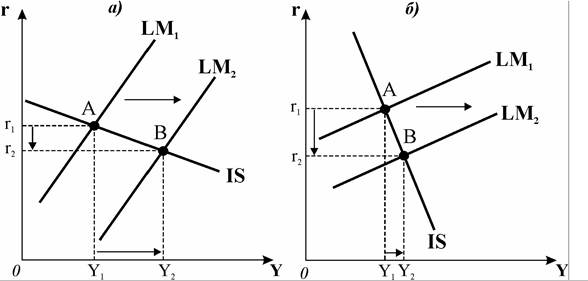

Тепер розглянемо, як змінюють рівновагу заходи монетарної політики, які переміщують криву LM (рис. 20.17). Коли центральний банк збільшує пропонування грошей, то кількість грошей на руках у населення перевищує ту їх суму, якою люди хотіли б володіти за даної процентної ставки. Вони вносять додаткові гроші в банки або купують на них цінні папери. В результаті процентна ставка знижується доти, доки населення нагромаджує додаткову кількість грошей, створених центральним банком. Через зниження процентної ставки на ринку грошей встановлюється нова рівновага, яка впливає на ринок товарів - нижча процентна ставка r стимулює інвестиції, що збільшує сукупні видатки, обсяги виробництва і доходу. Якщо рівень цін не зміниться, то нова системна рівновага встановиться у точці B, рівноважний доход зросте до Y2.

Рис. 20.17. Ефект збільшення пропонування грошей у моделі ISLM

Отже, спрощений загальний аналіз заходів державного регулювання показує, що і фіскальна, і монетарна стимулювальна політика сприяють подоланню депресії та досягненню повної зайнятості, оскільки сукупний обсяг виробництва зростає.

Однак більш детальний аналіз моделі ISLM виявив три окремих випадки змін у стані рівноваги економічної системи, які породили значні дискусії з приводу ефективності фіскальної та монетарної експансії.

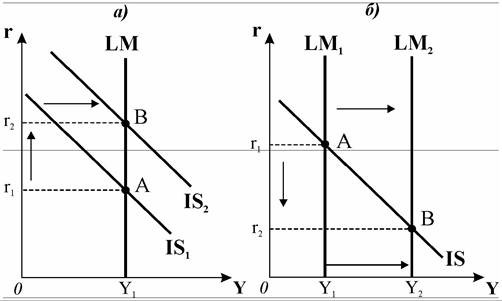

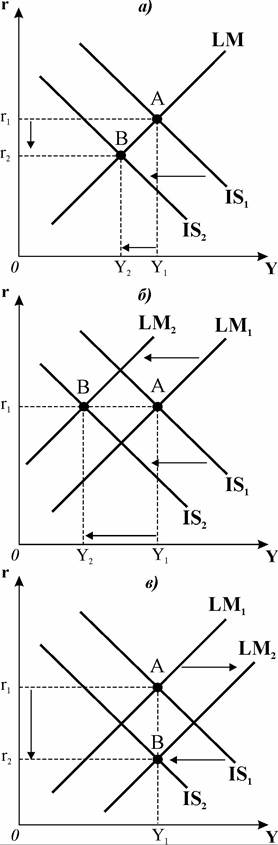

Перший (класичний) випадок - крива LM вертикальна. У цій ситуації попит на гроші нечутливий до зміни процентної ставки. Оскільки класики враховували лише трансакційний попит, рівняння попиту на гроші приймає вигляд: М/Р = L(Y). Як показує графік 20.18.а), у цьому випадку фіскальна експансія не впливає на доход, більш за те, зміщення кривої IS праворуч веде до підвищення процентної ставки. Існує лише один рівень доходу (Y), за якого грошовий ринок знаходиться в рівновазі. За вертикальної LM фіскальна політика абсолютно неефективна, оскільки приводить до повного витіснення видатків приватного сектора - зростання державних видатків дорівнює сумарному зменшенню приватного споживання і інвестицій.

Рис. 20.18. Неефективна фіскальна та ефективна монетарна політика у моделі ISLM

Бачення кривої LM як вертикальної характерне для представників крайнього монетаризму, які підкреслювали виключно важливе значення номінального пропонування грошей для стимулювання сукупного попиту. Вони вважали, що за вертикальної LM, коли попит на гроші не залежить від процентної ставки, зміни у фіскальній політиці не впливають на сукупний попит, а монетарна політика, навпаки, надзвичайно ефективна з точки зору впливу на нього. Рис. 20.18.б) показує, що зміщення вертикальної кривої LM праворуч внаслідок збільшення пропонування грошей суттєво впливає на рух процентної ставки і зростання сукупного доходу.

сії кейнсіанці часто застосовували припущення, що крива LM горизонталь-

Рис. 20.19. Ефект фіскальної політики за горизонтальної кривоїLM

Другий випадок відображає кейнсіанський підхід.

У період Великої депре- на, тобто що попит на гроші абсолютно еластичний за ставкою проценту. Це означає, що рівновага на грошовому ринку досягається за єдиного значення ставки проценту (рис. 20.19). У цьому випадку фіскальна експансія (IS1 → IS2) є ефективною, вона дає значний вплив на сукупний доход, грошова ж політика ніяк не впливає на нього, оскільки процентна ставка фіксована і не може знизитись в результаті грошової експансії. ГоризонтальнаLM може з'явитись лише за дуже низької ставки проценту, в такому випадку альтернативна вартість грошей (процентний доход) дуже низька, тому населення приймає рішення не реагувати на зростання пропонування грошей, а зберігати ліквідність. Це випадок ліквідної пастки.

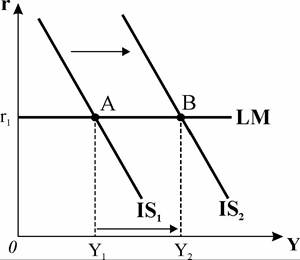

Третій випадок (також кейнсіанський) виникає, коли споживчі та інвесцьому випадку фіскальна політика суттєво впливає на обсяг сукупного доходу, тому що мультиплікатор спрацьовує повністю, ефекту витіснення немає. Але грошова політика ніяк не впливає на нього (рис. 20.20). Це випадок інвестиційної пастки.

тиційні видатки нееластичні за процентом, отже, крива IS вертикальна. У

Рис. 20.20. Фіскальна політика за вертикальної кривої IS

Зауважимо, що ефект витіснення відсутній і фіскальна політика повністю спрацьовує у двох кейнсіан- ських випадках: коли крива IS вертикальна, і коли крива LM горизонтальна. Тоді фіскальна експансія не веде до зростання процентної ставки, тому не виникає ефект витіснення. Причини його відсутності різні. Коли IS вертикальна, а LM є звичайною висхідною (рис. 20.20), то процентні ставки підвищуються, але приватні видатки на споживання і інвестиції від цього не зменшуються.

З проведеного аналізу можна зробити узагальнені висновки відносно ефективності фіскальної та монетарної політики.

Ефективність стимулювальної фіскальної політики залежить від співвідношення ефекту витіснення та ефекту зростання доходу. Ефект витіснення відносно незначний у двох випадках: коли попит на інвестиції мало чутливий до підвищення процентної ставки - цю ситуацію відображає більш стрімка (або вертикальна) крива IS ; коли попит на гроші дуже чутливий до процентної ставки - цю ситуацію відображає більш похила (або горизонтальна) крива LM. Отже, фіскальна експансія ефективна, коли відносно стрімка крива IS сполучається з відносно похилою кривою LM. І навпаки, фіскальна політика неефективна, коли відносно похила IS сполучається з відносно стрімкою LM, оскільки ефект витіснення може перевищити ефект доходу.

Рис. 20.21 ілюструє випадки ефективної і неефективної фіскальної експансії. На обох графіках крива IS зміщується праворуч. Але у разі сполучення відносно стрімкої IS з відносно похилою LM (рис. 20.21.а) це зміщення спричиняє незначне підвищення процентної ставки, яке супроводжується суттєвим зростання доходу, фіскальна політика ефективна. На рис. 20.21.б) - навпаки, сполучення відносно похилої кривої IS та стрімкої LM зумовлює невелике зростання доходу за досить значного підвищення ставки проценту,

фіскальна політика неефективна.

Рис. 20.21. Ефективна та неефективна фіскальна політика

Ефективність монетарної політики також залежить від чутливості інвестицій та попиту на гроші до зміни процентної ставки. Монетарна політика ефективна, коли інвестиції високочутливі до процентної ставки, попит на гроші мало чутливий до неї, отже, більш похила крива IS сполучається з відносно стрімкою кривою LM (рис. 20.22.а). Тоді в результаті грошової експансії незначне зниження процентної ставки викликає суттєве зростання доходу (Y1 → Y2 ). І навпаки: монетарна політика неефективна у випадку, коли сполучаються відносно похила або горизонтальна крива LM і відносно

Рис. 20.22. Ефективна та неефективна монетарна політика

стрімка крива IS (рис. 20.22.6). На суттєве зниження процентної ставки внаслідок збільшення грошового пропонування доход реагує незначно.

Детальний аналіз моделі ISLM дозволив виявити умови, за яких зміна фіскальної та монетарної політики може впливати на обсяг випуску і зайнятість. Розробляючи політику активного регулювання сукупного попиту, уряд повинен враховувати результати даного аналізу. Коли від приватного сектора ідуть збурення, такі як, наприклад, коливання інвестиційного попиту від того, що інвесторами оволоділи песимістичні настрої відносно майбутньої прибутковості, або коливання попиту на гроші, то уряд повинен реагувати на ці шоки зміною макроекономічної політики. Якщо такої реакції не буде, то коливання в сукупному попиті приватного сектора можуть привести до коливань обсягів випуску і зайнятості. При цьому уряд повинен усвідомлювати, що фіскальна і монетарна політика взаємодіють, і така взаємодія може змінити наслідки тих чи інших його рішень.

Наприклад, якщо уряд вирішить підвищити податки, то крива IS зміститься ліворуч (рис. 20.23). За інших незмінних умов сукупний доход зменшується, тому що високі податки зменшують видатки на споживання, процентна ставка також знижується, оскільки попит на гроші зменшується. Отже, підвищення податків матиме наслідком спад економіки, якщо центральний банк ніяк не прореагує на фіскальну політику. Цю ситуацію відображає рис. 20.23.а).

Рис. 20.23. Наслідки підвищення податків у різних варіантах монетарної політики

Якщо центральний банк захоче утримати процентну ставку на попередньому рівні, він зменшує кількість грошей в обігу. Зменшення пропонування грошей переміщує криву LM ліворуч, в результаті такої монетарної політики сукупний доход скоротиться на значно більшу величину, ніж у попередньому випадку (рис. 20.23.б).

Якщо центральний банк хоче запобігти зниженню доходу, він повинен збільшити пропонування грошей. Як показує графік 20.23.в), у такому випадку крива LM повинна зміститись праворуч на таку величину, яка нейтралізує лівостороннє переміщення кривої IS. Тоді підвищення податків не призведе до спаду, але значно знизить процентну ставку, в результаті чого зміниться розподіл ресурсів в економіці: вищі податки знизять обсяги споживання, а нижча процента ставка стимулюватиме інвесторів. Ці два наслідки урівноважать один одного, і зміни величини сукупного доходу не відбудеться.

Модель ISLM характеризує в основному якісні параметри активної стабілізаційної політики - тобто, наприклад, з моделі випливає, що зростання державних видатків збільшує ВВП, а зростання податків - знижує його. Але дослідників цікавили також кількісні показники - наскільки збільшиться або зменшиться ВВП, якщо монетарна політика незмінна, а уряд збільшить податки.

Відповідь на подібні питання намагаються отримати за допомогою великих економетричних моделей (LSEM), розробка яких здійснюється з кінця 1960-х рр. Моделі LSEM, які можуть включати десятки субмоделей, описують економіки окремих країн, регіонів або світову економіку за допомогою комплексної системи сотень і тисяч економетричних рівнянь. За допомогою складних комп’ютерних розрахунків визначають кількісний вплив екзогенних змінних (фіскальної, монетарної, валютної та ін. політики) на ендогенні змінні (обсяг випуску, ціни і т.п.). Результати, отримані за допомогою таких моделей, підтвердили тенденції, які бути виявлені простою моделлю ISLM.

Проста короткострокова модель ISLM, як правило не враховує динамічних аспектів, пов’язаних зі зміною заробітної плати і цін за зміни рівня безробіття. Вона описує кейнсіанські риси економіки. Введення динамічних елементів в модель ISLM демонструє довгострокові класичні тенденції ма- кроекономічної рівноваги системи.

Для того, щоб повніше охарактеризувати довгострокові тенденції, суміщають дві моделі - модель ISLM і модель ADAS.

20.5.