Модель ISLM як теорія сукупного попиту

Модель ISLM надає теоретичне обґрунтування положення і нахилу кривої сукупного попиту (AD), сприяє більш глибокому розумінню чинників, що впливають на сукупний попит.

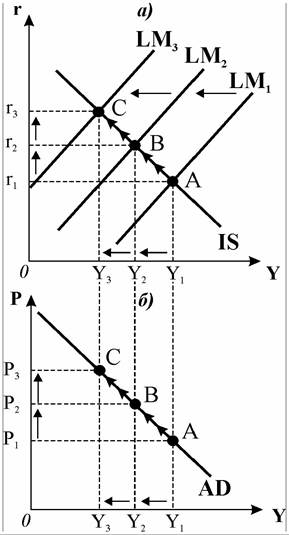

Обсяг сукупного попиту за стану спільної рівноваги товарного і грошового ринків Дж.

М. Кейнс назвав ефективним попитом. Графічно він відповідає точці перетину кривих IS та LM. Ці криві побудовані за умови незмінності рівня цін та певного застосування інструментів макроекономічної політики (G, T,M). За цих обставин існує єдине значення ставки процентута обсягу сукупного попиту, за яких товарний і грошовий ринок одночасно знаходяться в рівновазі. На рис. 20.24 початковий стан рівноваги відповідає

точці A.

Рис. 20.24. Вплив підвищення рівня цін

Тепер припустимо, що рівень цін поступово підвищується за незмінних параметрів G,T,M. Рис. 20.24.а) дозволяє проаналізувати його вплив на моделі ISLM. Оскільки основні чинники, що визначають криву IS, залишаються постійними, то вона не змінює свого положення. Зате крива LM зміщується ліворуч, оскільки з підвищенням рівня цін (за будь якого обсягу грошової маси) зменшується величина реальних грошових залишків М∣Р. З підвищенням рівня цін рівновага в моделі ISLM переміщується з точки A в точку B і далі у точку С, процентна ставка зростає.

Одночасно у закритій економіці через ефект процентної ставки (ефект Кейнса) скорочується обсяг інвестиційного попиту, через ефект реальних грошових залишків (ефект Пігу) скорочується обсяг споживчого попиту. Відтак з підвищенням рівня цін обсяг сукупного попиту зменшується, і навпаки, у випадку зниження рівня цін він збільшується,

тобто функція сукупного попиту виявляє обернену залежність між рівнем цін та сукупним доходом Y. Її ілюструє крива сукупного попиту AD (рис.

20.24.б), утворена як проекція множини точок рівноваги, котрі в моделі ISLM визначають величину доходу за різних рівнів цін.На рис. 20.24 представлений спрощений графік моделі ISLM, з якого виведена типова спадна крива сукупного попиту. Між тим нахил кривої сукупного попиту залежить від того, на якій ділянці кривої LM відбувається

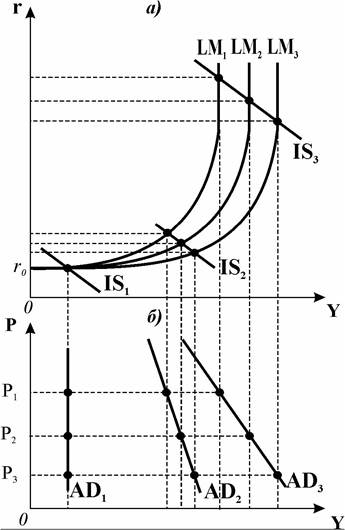

Рис. 20.25. Зміна нахилу кривої сукупного попиту

зміна рівноваги. Рис. 20.25 показує, що за низьких обсягів доходу, у стані депресії (або ліквідної пастки), якому відповідає кейнсі- анський відрізок кривої LM, зниження рівня цін не впливає на ставку проценту. Ефект Кейнса відсутній, відтак обсяг сукупного попиту також не змінюється (AD1). При зміні рівноваги на проміжному відрізку кривої LM процентна ставка починає реагувати на зниження рівня цін, крива сукупного попиту стає стрімкою спадною ( AD2 ), на класичному відрізку реакція процентної ставки стає все більшою, а крива сукупного попиту виявляється більш похилою (AD3). Спадний характер кривої сукупного попиту пояснюється тим, що вищим цінам відповідає менша кількість реальних грошових залишків.

Зміни у сукупному попиті,

тобто переміщення всієї кривої сукупного попиту, пов'язані з чинниками, котрі змінюють положення кривих IS і LM. Такими чинниками, як було з'ясовано, є інструменти фіскальної та монетарної політики. Тепер на основі моделі ISLM проаналізуємо їх вплив на сукупний попит.

Розділ 20. Моделі загальної макроекономічної рівноваги

у закритій економічній системі

571

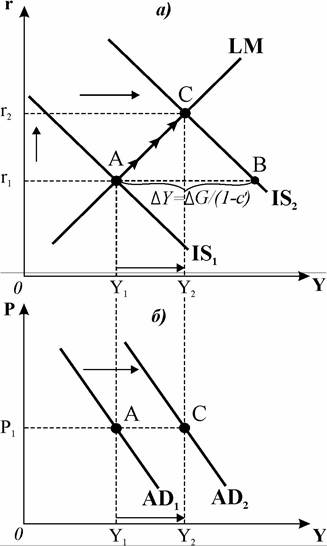

Якщо уряд вирішить реалізувати програму громадських робіт, яка вимагає значного збільшення видатків з бюджету, то за даного рівня процентної ставки на ринку товарів збільшується сукупний попит, що спричиняє переміщен

ня кривої IS праворуч (рис. 20.26.а) з врахуванням дії мультиплікатора .

.

новага не встановиться у точці B, тому що тут існує надлишковий попит на гроші. Домогосподарства з огляду на збільшення випуску, намагаються збільшити свої реальні грошові залишки для забезпечення оплати зростаючих угод. Вони починають продавати облігації для збільшення на руках готівки. Але збільшення пропонування облігацій веде до падіння їхніх цін і підвищення процентної ставки. Ставка проценту зростає доти, доки ринок грошей не зрівноважиться двома шляхами: з одного боку, за рахунок скорочення попиту на гроші, а з іншого - за рахунок скорочення рівня сукупного попиту, оскільки не вистачає грошей.

В результаті підвищення ставки проценту (r1 → r2 ), рівновага

встановлюється в точці C, де зникає надлишковий попит на гроші. Графік 20.26.б) показує, що за

Рис. 20.26. Вплив стимулювальної фіскальної політики на сукупний попит

будь-якого рівня цін сукупний попит зростає від фіскальної експансії, хоч і не на повну силу мультиплікатора, оскільки діє ефект витіснення, крива AD переміщується праворуч. Подібний до збільшення державних видатків вплив

має зниження податків.

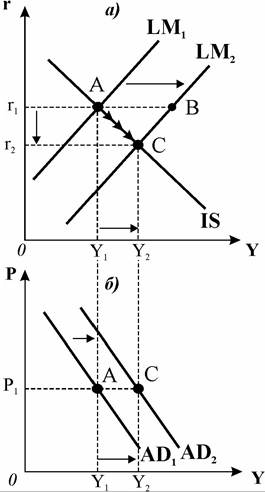

Тепер за допомогою моделі ISLM розглянемо, як впливає на сукупний попит монетарна політика (рис. 20.27). Ми з'ясували, що збільшення пропонування грошей веде до зміщення кривої LM праворуч. Внаслідок цього за початкових рівноважних значень доходу і процентної ставки (У1, r ) виникне

Рис. 20.27. Вплив стимулювальної монетарної політики

надлишкове пропонування грошей, рівне відрізку АВ (рис. 20.27.а). Економічні суб'єкти почнуть купувати облігації, що підвищить їх ціну і знизить ставку проценту, а падіння процентної ставки приведе до збільшення споживчого та інвестиційного попиту, тобто до збільшення сукупного попиту, зі всіх рівнів цін. Крива сукупного попиту зміститься праворуч (рис.

20.27).

Модель ISLM дозволяє визначити функцію сукупного попиту як функцію багатьох змінних: ність капіталу.

Алгебраїчно функція сукупного попиту виводиться шляхом підстановки у рівняння кривої IS (20.8) значення процентної ставки з рівняння кривої LM (20.9).

Кінцевий результат впливу на стан економіки як фіскальної, так і монетарної політики, залежить не лише від сукупного попиту, але й від сукупного пропонування. Наприклад, якщо зміна рівноваги в результаті фіскальної експансії відбувається на крайньому кейнсіанському відрізку кривої AS (фаза депресії), то ефект проявиться зростанням обсягу виробництва за незмінних цін (див. рис. 19.15.а). На проміжному відрізку, що характеризує фазу пожвавлення, ефект розподілиться між зростанням випуску і підвищенням рівня цін (рис. 19.15.б), а на класичному відрізку, коли крива AS вертикальна (рис. 19.15.в), що характеризує фазу піднесення (інфляційний бум), стимулюваль- на фіскальна політика матиме наслідком підвищення рівня цін, в той час як рівень реального ВВП залишиться незмінним.

Поєднання моделей ISLM та ADAS у розширених моделях загальної економічної рівноваги (рис. 20.28, 20.29) дозволяє не лише співставити графічні представлення станів рівноваги економіки у коротко- та довгостроковому періодах за взаємодії її реального і монетарного її секторів, але й поглибити аналіз умов, за яких зміни у фіскальній чи монетарній політиці впливають на обсяги виробництва, зайнятість і сукупний доход.

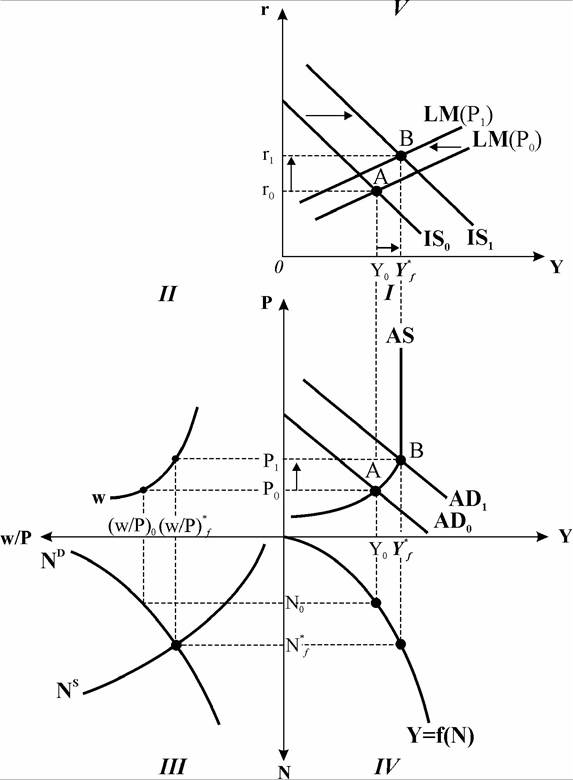

Модель загальної економічної рівноваги, представлена на рис. 20.28, ілю-

Рис. 20.28. Фіскальна експансія у моделі загальної економічної рівноваги

струє наслідки фіскальної експансії в економіці неповної зайнятості. Від проаналізованої нами моделі Хікса-Хансена (рис. 20.1) вона відрізняється додатковими графіками моделі ADAS (І квадрант) і функції номінальної заробітної плати (ІІ квадрант), яка приймається за кейнсіанського припущення її негнучкості. Початкова рівновага на графіках ISLM та ADAS відповідає точці А. Збільшення державних видатків на графіку ISLM відповідає руху (IS0 → IS1), на графіку ADAS - руху (AD0 → AD1).

Додатковий попит держави на товарному ринку призведе до збільшення обсягу виробництва до потенційного одночасно з підвищенням рівня цін (P0 → P1). Підвищення цін викликає зменшення реальних грошових залишків, що відповідає руху LM(P0) → LM(P1), процентна ставка підвищується. Мультиплікатор не спрацьовує на повну потужність через ефект витіснення. В кінцевому результаті нова рівновага у точці В досягається за вищого рівня виробництва і зайнятості, вищої процентної ставки, вищого рівня цін і меншої реальної зарплати, яка стала чинником збільшення найму робітників. Попри перераховані численні негативні наслідки, стимулювальна фіскальна політика виявляється ефективною щодо виведення економіки зі стану рецесії.

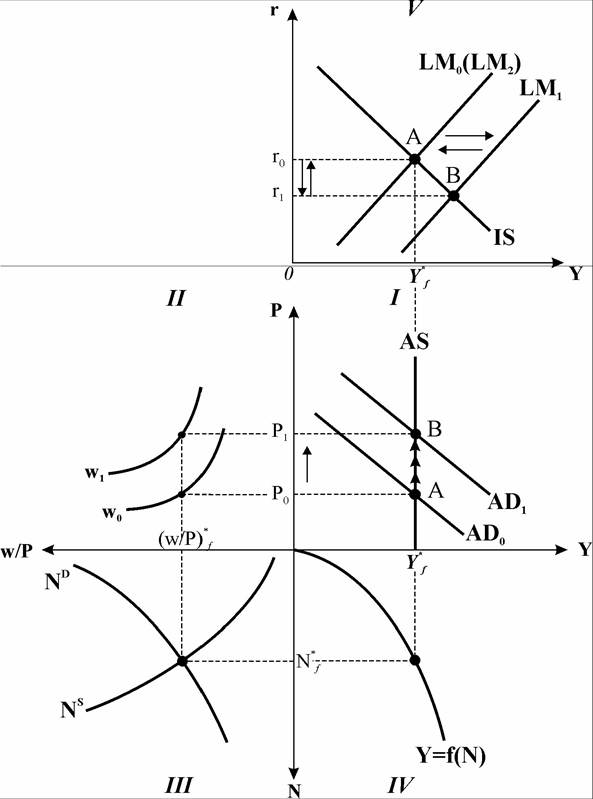

Модель загальної економічної рівноваги на рис. 20.29 ілюструє наслідки стимулювальної монетарної політики в економіці повної зайнятості. Вона показує, що у класичному випадку вертикальної кривої AS рух LM складний, існує два види оберненого зв'язку між кривими ISLM і ADAS. Зі збільшенням пропонування грошей крива LM переміщується праворуч (LM 0 → LM1 ), сукупний попит зростає (AD0 → AD1 ), підвищується рівень цін (P0 → P1). Але як тільки ціни зростають, реальні грошові залишки (М/Р) зменшуються, отже, крива LM починає рухатись у зворотному напрямку і повертається у початкове положення, ставка проценту повертається до свого початкового рівня. Нова рівновага у точці В відрізняється від вихідної більшою масою грошей, більшою грошовою зарплатою і вищим рівнем цін, який зростає у тій же пропорції, що і гроші. Обсяг реальних грошових залишків (M / P) залишається незмінним, не змінюється реальна заробітна плата і так само не змінюються обсяги виробництва, зайнятості і доходу. Монетарна політика не чинить на них реального впливу.

Отже, порівняльний аналіз моделей ISLM та ADAS переконливо доводить, що зростання державних видатків, зменшення податків та збільшення кількості грошей завжди ведуть до зростання сукупного попиту, але в класичному варіанті не збільшується випуск, в кейнсіанському крайньому випадку

Рис. 20.29. Монетарна експансія у моделі загальної економічної рівноваги

не зростають ціни, крім того збільшення урядових видатків і зменшення податків підвищує ставку проценту, а збільшення кількості грошей знижує її.

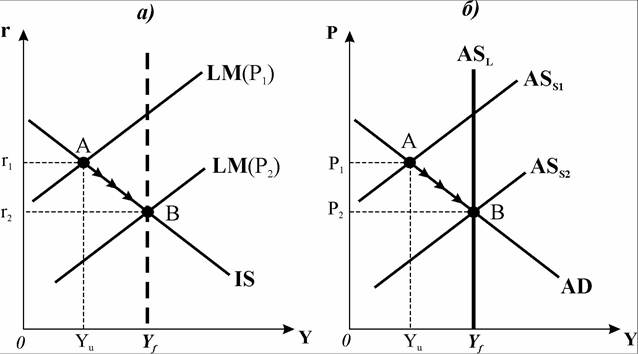

Модель ISLM можна використати для аналізу поведінки економічної системи як у короткостроковому, так і у довгостроковому періоді, коли рівень цін змінюється і економіка функціонує за природного рівня зайнятості. Розглянемо рис. 20.30.

Рис. 20.30. Рівновага економічної системи у довгостроковому періоді

Для аналізу довгострокового періоду на графіках ISLM та ADAS проведена вертикальна лінія, яка відповідає обсягу потенційного ВВП, іншими словами - природному рівню виробництва (Yf ). Криві IS та LM, як завжди, будуються для незмінного рівня цін. Короткострокова рівновага в обох моделях досягається у точці А за нижчого від природного Yf рівня виробництва Yu. Модель ADAS (рис. 20.30.б) показує, що за початкового рівня цін P1 величина сукупного попиту на товари і послуги недостатня, щоб підтримати виробництво на рівні потенційного ВВП. Низький попит на товари і послуги зрештою призводить до зниження рівня цін. Економіка поступово прямує до повної зайнятості. Довгострокова рівновага досягається у точці перетину кривої сукупного попиту та кривої довгострокового пропонування ASl (точка В ), за рівня цін P2, нижчого за попередній. На графіку ISLM (рис. 20.30.а) довгострокова рівновага досягається переміщенням кривої LM праворуч, оскільки зниження цін збільшує реальні грошові залишки. Тут ми переконуємось, що класичний підхід, який виходить з гнучкості цін, краще пояснює поведінку системи у довгостроковому періоді, в той час як кейнсіанська позиція про негнучкість цін краще описує короткостроковий період.

Модель ISLM допомагає пояснити деякі реальні ситуації, зокрема причини Великої депресії 1929-1933 рр., про які навіть через вісімдесят років вчені продовжують дискутувати, спираючись на фактичні дані. Аналіз подій у США виявляє, що на початку 1930-х рр. зниження доходу відбулось одночасно зі зниженням процентних ставок.

Ряд економістів висловили думку, що причиною спаду могло бути переміщення кривої IS ліворуч. Такий погляд назвали гіпотезою видатків, оскільки причиною кризи вважають екзогенне зменшення видатків на товари і послуги. Знизити інвестиційні видатки могли крах фондової біржі в 1929 р., масове банкрутство банків на початку 1930-х рр. Зниження інвестиційних видатків у житлове будівництво крім того пояснюють зменшенням імміграції, відповідно, зниженням попиту на житло. З іншого боку, мала місце також невірна фінансова політика уряду, оскільки в той час на перше місце ставили збалансування бюджету, а не стимулювання економіки, а передвиборна кампанія була спрямована на зниження державних видатків. У 1932 р. Закон про доходи підвищив різні види податків. Всі ці події могли змістити криву IS ліворуч і спричинити значне скорочення видатків.

У той же час пропонування грошей з 1929 до 1933 р. зменшилось на 25%, тоді як рівень безробіття зріс за цей час з 3,2 до 25,2%. Це дало підстави ряду економістів, серед яких були М. Фрідмен і Анна Шварц, звинуватити Федеральну резервну систему в провокуванні депресії через скорочення кількості грошей в обігу. Виникла так звана гіпотеза грошей, згідно з якою крива LM могла переміститись ліворуч. Але тут є дві проблеми - крива LM може зміститись ліворуч лише коли реальні грошові залишки зменшуються, а це буває з підвищенням цін. Проте в 1929-1931 рр. зменшення пропонування грошей супроводжувалось ще більшим зниженням цін. Друга проблема пов'язана з тим, що з переміщенням ліворуч кривої LM мали б зрости процентні ставки, а вони безперервно знижувались. Отже, гіпотеза відносно переміщення кривої LM сумнівна.

Чимало вчених вбачали причину Великої депресії у зниженні рівня цін. За період 1929-1933 рр. вони впали на 25%. Дефляція поглибила гостроту спаду. Досі ми вважали, що зниження цін збільшує сукупний доход. Це вплив ефекту Пігу. Зі зниженням рівня цін і зростанням реальних грошових залишків, які є частиною багатства домогосподарств, вони відчувають себе заможнішими і більше витрачають. Збільшення видатків переміщує криву IS право-

руч. Відтак економісти вважали, що зниження рівня цін автоматично спрямовує економіку до досягнення повної зайнятості. Але деякі вчені намагались довести, що зниження цін скоріше буде зменшувати, ніж збільшувати рівень доходу. Сформувалась так звана теорія дефляції боргу, яка стверджує, що зниження рівня цін збільшує реальну величину боргу. Несподівана дефляція збагачує кредиторів і збіднює позичальників. Тому позичальники починають витрачати менше, зменшення їх видатків не перекривається збільшенням видатків кредиторів. Чистий результат проявляється у тому, що крива IS переміщується ліворуч, а сукупний доход зменшується.

Крім того інвестиції залежать від реальної ставки проценту (r), а попит

на гроші - від номінальної (i). Очікувана дефляція підвищує реальну ставку

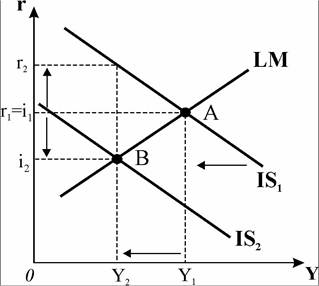

Рис. 20.31. Очікувана дефляція у моделі ISLM

проценту за будь-якого рівня номінальної :

якщо . від'ємний, то

від'ємний, то

де - рівень очікуваної інфляції. Коли всі очікують зниження рівня цін - дефляції, то інвестори вважають, що їм прийдеться платити борги дорожчими грошима, тому вони зменшують обсяги позик для інвестицій. Зменшення запланованих видатків переміщує криву IS ліворуч вниз. Скорочення інвестицій зменшує доход. Цю ситуацію графічно ілюструє рис. 20.31. Номінальна

- рівень очікуваної інфляції. Коли всі очікують зниження рівня цін - дефляції, то інвестори вважають, що їм прийдеться платити борги дорожчими грошима, тому вони зменшують обсяги позик для інвестицій. Зменшення запланованих видатків переміщує криву IS ліворуч вниз. Скорочення інвестицій зменшує доход. Цю ситуацію графічно ілюструє рис. 20.31. Номінальна

процентна ставка знижується (i1 → i2), а реальна зростає від r1 до r2. Отже,

дефляція дестабілізує економіку. За умов дефляції зменшення пропонування грошей може вести до зниження доходу навіть без зменшення реальних грошових залишків і без підвищення номінальних процентних ставок.

В цілому модель ISLM вважають корисним і популярним способом оцінки впливу макроекономічної політики на сукупний попит, хоч вона і не враховує деякі динамічні аспекти, пов'язані зі змінами зарплати і цін за зміни безробіття.