Виведення кривої LM

Як ми з'ясували, крива LM (І квадрант рис. 20.1) відображає рівновагу між попитом на реальні грошові залишки і пропонуванням грошей за даного рівня цін: L(Y, r) = MIP. Попит на гроші залежить від рівня реального доходу і ставки проценту.

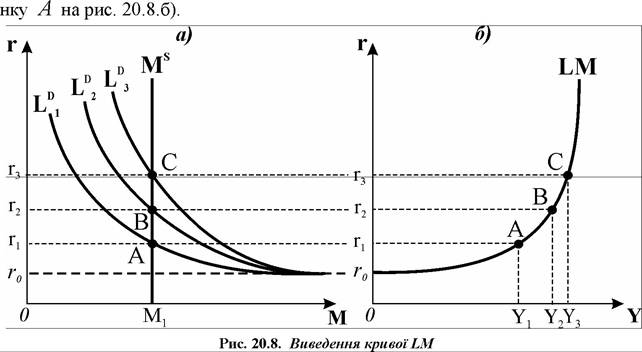

Пропонування грошей виступає екзогенною змінною, яка визначається політикою центрального банку. Оскільки грошове пропонування контролюється центральним банком, то крива пропонування (Ms)представляє собою вертикальну лінію (рис. 20.8.а). За припущення незмінності цін реальні і номінальні обсяги пропонування грошей співпадають (M∕P = M ).

Побудова кривої LM здійснюється на основі кейнсіанської теорії попиту на гроші - теорії переваг ліквідності, розглянутої у розділ 14. Нагадаємо основи теорії переваг ліквідності, яка пояснює зміну процентної ставки. Згідно з теорією Дж. М. Кейнса, попит на гроші (LD ) складається з трансакційного

та спе-

та резервного попиту, які прямо залежать від величини

Обернена залежність спекулятивного попиту від ставки проценту пояснюється тим, що при виборі форми заощаджень (готівка - цінні папери) ринкові агенти зважають на те, що готівка зручніша, але цінні папери дають ще й доход у вигляді процентів, хоча їх ціна коливається обернено до ставки проценту. Коли ставка висока, ціна облігацій низька, а ризик втрати доходу від коливання цін компенсується високим процентом, люди купують дешеві облігації, відповідно гроші притікають в банки, попит на готівку для заощаджень низький. Резерви банків починають перевищувати попит на готівку, тому ставка проценту знижується. За низької ставки проценту ціна облігацій висока, тому тримачі облігацій продають їх банкам зі спекулятивною метою - заробити на різниці цін.

Попит на готівку для заощаджень зростає. Отже, спекулятивний попит на гроші є спадною функцією від процентної ставки.Нагадаємо також, що крива сукупного попиту на гроші (Ld ) відстоїть від горизонтальної осі на величину трансакційного і резервного попиту і повторює конфігурацію кривої спекулятивного попиту на гроші. За деякої досить низької ставки проценту, яку ми позначимо як r0, попит на гроші з метою спекуляцій на ринках цінних паперів стає абсолютно еластичним за процентом, а спадна крива попиту випрямляється відносно горизонтальної осі (рис. 20.8.а). Це означає абсолютну перевагу ліквідності. За деяких досить високих рівнів процентної ставки, навпаки, спекулятивний попит на гроші наближатиметься до нуля, ринкові агенти віддадуть перевагу заощадженням у вигляді цінних паперів.

За певного рівня доходу (Y1), який визначить величини трансакційного і резервного попиту на гроші, та незмінного грошового пропонування (Ms) рівновага на ринку грошей (точка A на рис. 20.8.а) може встановитись, коли залишок грошового пропонування буде цілком поглинений спекулятивним попитом, що можливо за ставки проценту (r1). Проекція точки рівноваги грошового ринку у координати (r — Y) дасть точку рівноваги грошового ри-

Зі зростанням доходу трансакційний і резервний попит на гроші, необхідні для реалізації більшого ВВП, зростають. За фіксованого грошового пропонування це означає, що все менше грошей залишається для задоволення спекулятивного попиту, отже, процентна ставка мусить підвищуватись, щоб зрівноважити спекулятивний попит. З підвищенням ставки проценту спекулятивний попит на гроші зменшується. Це означає, що за фіксованого грошового пропонування для збереження рівноваги на грошовому ринку необхідне збільшення трансакційного і резервного попиту, що можливо лише за вищого рівня доходу.

Для ринку грошей зміна доходу є екзогенним чинником, тому викликає зміщення кривої попиту на гроші.

Зі зростанням доходу (Y1 → Y2 → Y3 ) (рис. 20.8.6) крива попиту на гроші зміщується праворуч вгору LD → LD → LD (рис. 20.8.а). Зміщення кривої попиту на гроші супроводжується зміною точки рівноваги на ринку грошей (A → B → C). Проекція цих точок рівноваги грошового ринку у координати (r — Y) дасть відповідні точки рівноваги (А, B, C) на рис. 20.8.б), з'єднавши які отримуємо криву рівноваги грошового ринку LM. Крива LM представляє множину парних значень рівноважного доходу і ставки проценту (Y1, r1... Yn, rn ), які забезпечують рівновагу на ринку грошей. Зміна попиту на реальні грошові залишки за незмінного грошового пропонування спричиняє рух точки рівноваги вгору або вниз по кривій LM.Зауважимо, що крива LM, як і крива IS, не характеризує зміну реального доходу в залежності від зміни ставки проценту чи навпаки. Вона лише показує, як повинна змінитись одна змінна при зміні іншої змінної для збереження рівноваги на грошовому ринку.

Специфічна конфігурація кривої LM виявляє наявність трьох відрізків, траєкторія яких пов'язана з особливостями еластичності спекулятивного попиту на гроші за процентною ставкою: горизонтальний (кейнсіанський), висхідний (проміжний) та вертикальний (класичний). В межах кейнсіанського відрізку ставка проценту є такою низькою, що весь попит на гроші фактично перетворюється на спекулятивний. В межах класичного відрізку за високих значень ставки проценту ніхто не буде зберігати заощадження у формі готівки з мотивів спекуляції, а весь попит на гроші фактично перетворюється на трансакційний.

Криву LM можна вивести також з позицій класичної кількісної теорії грошей, яка розглядала лише трансакційний попит на гроші. Якщо припустимо, що швидкість обігу грошей (V) постійна, то кількісне рівняння обміну MV = PY показує, що за даного рівня цін P пропонування грошей M визначає рівень доходу: З даного рівняння випливає, що рівень

З даного рівняння випливає, що рівень

доходу не залежить від процентної ставки, тому за кількісною теорією грошей крива LM вертикальна. Цей висновок узгоджується з попереднім висновком щодо класичного відрізку LM, котрий відображає виключно трансакційний попит на гроші.

Але більш реалістичний аналіз вимагає відмовитись від припущення про постійну швидкість обігу грошей і прийняти до уваги також модель переваг ліквідності. Коли ставка проценту підвищується, то люди втрачають більший процентний доход, утримуючи ліквідність, тому вища процентна ставка зменшує попит на гроші. Коли у людей зменшується кількість грошей, то кожна грошова одиниця, яка перебуває в обігу, переходить з рук в руки частіше, щоб підтримати певний обсяг ділових операцій. Відтак швидкість обігу грошей збільшується, вона перебуває у прямій залежності від рівня процентної ставки. Таким чином, функцію швидкості обігу грошей можна виразити як V = V(r), тоді кількісне рівняння обміну набуває вигляду: MV(r) = PY. Такий вигляд рівняння означає, що крива LM висхідна. За певної величини грошового пропонування та певного рівня цін підвищення процентної ставки, збільшуючи швидкість обігу грошей, для підтримки рівноваги на грошовому ринку вимагає підвищення рівня доходу. Отже, пояснення кривої LM з позицій кількісної теорії грошей по суті дає той самий результат, що і пояснення на підставі теорії переваг ліквідності.

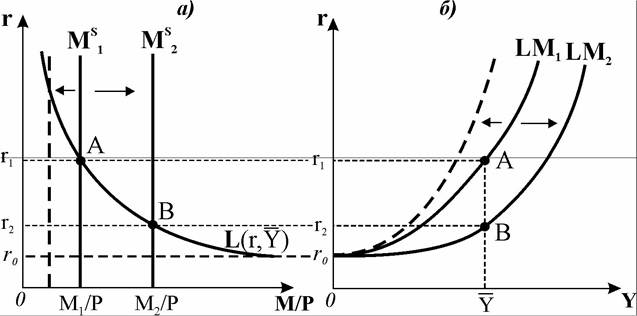

Положення кривої LM залежить від величини реальної грошової маси в економіці. Коливання величини реальних грошових залишків мо

мо

жуть бути викликані трьома екзогенними чинниками: заходами монетарної політики центрального банку, зміною рівня цін або зміною переваг ліквідності. При цьому інструменти монетарної політики змінюють номінальне грошове пропонування, а зміна рівня цін та переваг ліквідності змінюють реальний попит на гроші. Всі чинники викликають переміщення кривої LM.

Припустимо, що центральний банк збільшує пропонування грошей від

Рис. 20.9. Зміщення кривоїLM під впливом екзогенних чинників

Mf до Mf (рис. 20.9.а). За незмінної величини доходу Y, а отже і незмінного попиту на реальні грошові залишки L(r, Y), їх величина в економіці зростає (M 1∣P → M2/P), що спричиняє зниження рівноважної процентної ставки (r1 → r2) і переміщення точки рівноваги грошового ринку (A → B). Новому парному значенню доходу і процентної ставки (Y,r2) тепер відповідає точка В (рис. 20.9.б). Це означає, що в результаті збільшення грошового пропонування крива LM змістилась праворуч  Зменшення грошового пропонування перемістить криву LM ліворуч (пунктир).

Зменшення грошового пропонування перемістить криву LM ліворуч (пунктир).

Величина реальних грошових залишків також може змінюватись під впливом зміни рівня цін і переваг ліквідності населення. Зниження рівня цін означає зростання реальних касових залишків, що переміщує криву LM праворуч, аналогічним буде вплив зниження переваг ліквідності. Зменшення грошових залишків через підвищення рівня цін або підвищення схильності до ліквідності переміщує криву LM ліворуч.

Функцію LM також можна виразити алгебраїчно. Розглянемо випадок лінійної функції попиту на гроші, яка має вигляд:

має вигляд:

де Є - коефіцієнт еластичності попиту на гроші за доходом, який показує, на скільки зростає попит на гроші зі зростанням доходу;

f - коефіцієнт еластичності попиту на гроші за процентною ставкою, який визначає, на скільки зменшується попит на гроші зі зростанням процентної ставки (знак „мінус” перед f показує обернену залежність попиту на гроші від процентної ставки).

Оскільки за умови незмінності цін реальні та номінальні показники співпадають, то M /P = M, тоді у рівнянні M = eY — fr перенесемо r в ліву частину і згрупуємо члени:

Отримане рівняння є рівнянням кривої LM, яке визначає процентну ставку, що зрівноважує ринок грошей за будь-яких значень доходу та реальних грошових залишків.

За допомогою рівняння (20.9) можна зробити узагальнюючі висновки відносно властивостей кривої LM :

■ оскільки коефіцієнт (e / f) перед доходом Y додатний, крива

LM є висхідною, тобто має додатний нахил;

■ оскільки коефіцієнт (1 / f) перед реальними грошовими залишками M від'ємний, то зменшення реальних грошових залишків переміщує криву LM ліворуч вгору, а збільшення реальних грошових залишків переміщує криву LM праворуч вниз.

Коефіцієнт (e / f) перед доходом також виявляє вплив чинників, котрі визначають нахил кривої LM відносно осі Y - еластичності попиту на гроші за доходом та еластичності попиту на гроші за процентною ставкою:

■ якщо попит на гроші не дуже чутливий до зміни доходу (Є мале), крива LM відносно похила - потрібна незначна зміна процентної ставки, щоб для утримання рівноваги нейтралізувати збільшення попиту на гроші, зумовлене значною зміною доходу, і навпаки, якщо попит на гроші еластичний до зміни доходу, крива LM відносно стрімка;

■ якщо попит на гроші не дуже чутливий до процентної ставки ( f мале), крива LM відносно стрімка; зміна попиту на гроші, яку спричинила зміна доходу, зумовлює істотну зміну рівноважної процентної ставки, і навпаки, якщо попит на гроші еластичний за ставкою проценту, крива LM відносно похила.

Сама по собі крива LM, так само як і крива IS, не визначає ні рівноважного рівня сукупного доходу, ні рівноважної процентної ставки. Загальну рівновагу системи визначає взаємодія цих кривих. Тому перейдемо до аналізу процесу встановлення спільної рівноваги товарного і грошового ринків.

20.4.