Модель Манделла-Флемінга

Для аналізу функціонування відкритої економіки, наслідків макроекономічної політики використовують різноманітні моделі: довго- та короткострокової рівноваги, моделі, розроблені для малої і великої економіки, з урахуванням різних режимів валютного регулювання, найпростіші моделі та складніші, які враховують різний ступінь мобільності капіталу.

Модель Манделла-Флемінга — модель для аналізу економічних процесів у відкритій економічній системі, що забезпечує розв’язання проблеми досягнення одночасної рівноваги зовнішнього та внутрішнього балансів через використання інструментів фіскальної та монетарної політики. Розроблена на початку 60-х XX ст. американськими економістами Р. Манделлом та М. Фле- мінгом як розширення Кейнсіанської LM - IS моделі для випадку відкритої економічної системи.

Основні припущення та рівняння моделі

Будь-яка модель має свої обмеження і виходить з певних припущень. Модель Манделла-Флемінга виходить з того, що:

1) ціни у короткостроковому періоді є незмінними;

2) мобільність капіталу абсолютна (жодних перепон на шляху руху капіталу в країну чи за її межі);

3) головною причиною міжнародної мобільності капіталів є різниця в доходності активів різних країн. Різниця між внутрішньою (і) та світовою (і*) процентними ставками — єдиний фактор, який визначає напрям руху капіталу. Перевищення світової процентної ставки над національною веде до відтоку капіталу за межі країни. А завищення національної процентної ставки — до припливу капіталів до країни.

4) невеликий масштаб економіки означає нездатність країни впливати на рівень світової процентної ставки, незалежно від кількості та розмірів кредитів, позик тощо. Проте вона великою мірою залежить від економічного розвитку інших країн. Це означає, що рівень внутрішньої процентної ставки (і) встановлюється врешті-решт на рівні світової процентної ставки (і*): і = і*.

Модель складається з трьох рівнянь, які описують рівновагу на товарному ринку (крива IS), рівновагу на грошовому ринку (LM), а також умову рівності внутрішньої та світової процентних ставок:

Перше рівняння (крива IS) стверджує, що рівновага на товарному ринку досягається, коли сукупні доходи (виробницт-

во) дорівнює сукупним витратам. При цьому обсяг споживання перебуває у прямій залежності від доходу, що є у розпорядженні; інвестиції (I) — в оберненій залежності від рівня процентної ставки, а чистий експорт — від обмінного курсу (е). Оскільки модель розроблена для короткострокового періоду, рівень цін вважається незмінним, р = сопзї, тому можна говорити про рівність номінального і реального обмінних курсів (е = ε), а також номінальної і реальної процентних ставок (і =r)..,.

Друге рівняння (крива LM) описує взаємозв’язок між доходом і процентною ставкою при збереженні рівноваги на грошовому ринку, тобто за умови, коли пропозиція грошей дорівнює попиту на них. Цей попит, у свою чергу, є прямо пропорційним рівневі сукупного доходу та обернено пропорційним щодо процентної ставки. Грошова маса (M) у цій моделі є екзогенною величиною, що визначається національним банком. Рівень цін (як і в моделі IS - LM) — величина екзогенна і незмінна.

Третє рівняння показує, що рівень процентної ставки у невеликій відкритій економіці встановлюється на рівні світової процентної ставки.

Наведені три рівняння складають модель Манделла-Флемінга, у двомірному просторі моделі неможливо показати зв’язок одразу трьох ендогенних величин (доходу, процентної ставки та обмінного курсу), тому будують два графіки, приймаючи у кожному з них одну з величин за незмінну, і аналізують взаємозв’язок двох інших. Слід пам’ятати, що обидва графіки належать до одної моделі. Це не різні теорії, а ілюстрація однієї моделі під різним кутом зору.

Модель Манделла-Флемінга може бути зображена в системі координат Y - r, аналогічно до моделі IS - LM для закритої економіки, але з новим елементом — горизонтальною лінією, що відображає рівень середньосвітової процентної ставки.

Особливим у цьому показі моделі є те, що:1) положення та рух IS прив’язуються до відповідного рівня обмінного курсу (скажімо, $1 = 5,05 грн). Якщо, наприклад, курс внутрішньої валюти країни підвищиться, це призведе до ситуації, коли відносні ціни на іноземні товари порівняно з цінами на вітчизняному ринку знижуються. Це стримує розвиток експорту і стимулює імпорт. Чистий експорт (NX) зменшується, і крива IS зсувається ліворуч. Тому в даному випадку крива IS позначається як IS(e) для нагадування, що її положення залежить від обмінного курсу;

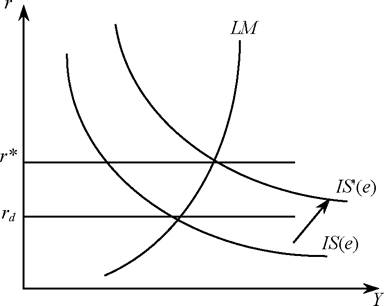

2) всі три криві перетинаються в одній точці. Це не випадково і досягається завдяки адаптації обмінного курсу. Щоб зрозуміти такий механізм пристосування та необхідність перетину всіх кривих в одній точці, розглянемо, для прикладу, випадок їхнього можливого неперетину: коли національна рівноважна процентна ставка (а це точка перетину кривих IS та LM) нижче середньосві- тової (r < r*). Фактично це відповідає ситуації завищеного обмінного курсу (рис. 15.1).

Рис. 15.1. Зображення моделі Манделла-Флемінга на графіку Y - r. Випадок завищеного обмінного курсу, r < r*

За таких умов внутрішні потенційні інвестори намагатимуться вивезти капітал у інші країни, де забезпечується вища норма його прибутковості. Для цього їм необхідно перш за все конвертувати національну валюту (наприклад, гривню) в іноземну. Тобто на валютних ринках виникне ситуація зростання пропозиції національної валюти та попиту на іноземну. Це призведе до знецінення внутрішньої валюти, що, в свою чергу, підвищує конкурентоспроможність експортних товарів країни на світових товарних ринках, — NX зростає. Крива IS зсуватиметься праворуч доти, доки обмінний курс не забезпечить відповідність національної процентної ставки світовій. Тобто рівноваги буде досягнуто саме в точці перетину кривої LM зі світовою процентною ставкою та кривою IS, котра підходить до цієї точки внаслідок змін обмінного курсу.

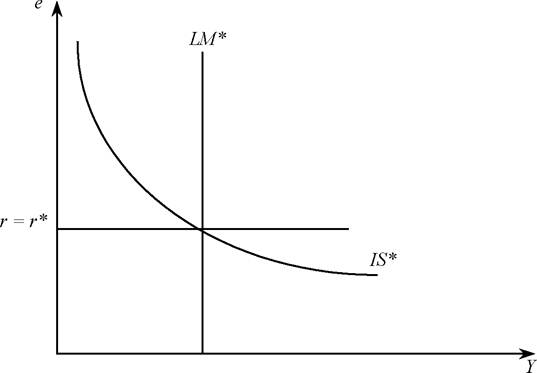

Модель Манделла-Флемінга може бути також зображена в системі координат (Y - е). У цьому випадку рівновага товарних та грошових ринків розглядається вже з урахуванням того факту, що у невеликій відкритій економіці внутрішня процентна ставка встановлюється на рівні світової і є незмінною. Тобто в рамках IS інвестиції будуть залежати від світової ставки процента I(r*), а в межах LM — попит на гроші трансформується у L(r*, Y). Положення кривої IS* у новій системі координат (див. рис. 15.2) буде аналогічним попередньому випадку, але не за рахунок процентної ставки, яка є незмінною, а тому, що сукупний доход перебуває в оберненій залежності від обмінного курсу (чим вищий курс, тим меншим стає один з компонентів доходів — чистий експорт). Подібно до того, як показана в загальному вигляді крива IS пов’язує сукупні витрати («кейнсіанський хрест») з графіком інвестицій, крива IS* поєднує його з графіком чистого експорту. Зірка у позначенні кривих IS та LM відображає те значення, яке вони приймають за умови r = r*.

LM* є вертикальною, оскільки обмінний курс не присутній у рівнянні LM*, і якщо світова процентна ставка задається, то рівняння LM* визначає сукупні доходи (випуск) незалежно від обмінного курсу.

Рис. 15.2. Зображення моделі Манделла-Флемінга на графіку Y - e