Монопольний прибуток та його регулювання

Одним з головних факторів, який обумовлює масштаби монопольної влади і розміри прибутку монополій, є висота бар’єрів входу на ринки. Під бар’єрами входження на ринки розуміють будь-які фактори і обставини правового, організаційного, технологічного, економічного, фінансового характеру, які перешкоджають новим суб’єктам господарювання входити на даний товарний ринок і на рівних конкурувати з вже діючими на ньому суб’єктами господарювання.

Ці величини діють також, коли ринок є приваблюючим з точки зору одержання додаткового прибутку. Йдеться, перш за все, про інституційні фактори входження на ринки.Бар’єри входження на конкурентні ринки зазвичай чисельні і різноманітні. Вони можуть бути більш або менш високими. Ймовірно, Що різні види бар’єрів (правові, організаційні, технологічні і т.д.) безпосередньо непорівнянні між собою. У той же час будь-які бар’єри входу, якщо їх в принципі можна подолати, характеризуються однією загальною властивістю — їх подолання вимагає певних витрат. Тому висота численних бар’єрів може бути визначена інтегральним показником витрат входу. В літературі зустрічаються різні підходи до визначення бар’єрів входу на ринок. Альтернативні трактування були запропоновані Бейном, Фергюсоном, Стиглером, Демсецем. Кожне з них акцентує увагу на певних аспектах проблеми або видах бар’єрів. Однак незважаючи на різницю між цими підходами, всі вони пов’язують бар’єри з витратами входу, що дозволяє дати узагальнення: бар’єри входу — це витрати, які пов’язані з проникненням у галузі нових фірм.

Витрати входу можна поділити на поточні та одноразові. Поточні витрати входу можуть бути вимірені як різниця між середніми витратами на виробництво продукції фірм-новачків і фірм-старожилів. Середні витрати у перших, як правило, вищі, ніж у других. Це може відбуватися через відсутність у новачків досвіду роботи на новому ринку, оскільки в перші роки роботи вони, як правило, не можуть повністю реалізувати позитивний ефект масштабу, наприклад, через відсутність популярності у покупців, що підвищує витрати на рекламу і на стимулювання збуту.

До одноразових витрат відносять інвестиції, які потрібні для входження у новий ринок. Для того, щоб інвестиційний проект з приводу входження фірми у новий ринок був визнаний ефективним, необхідний певний рівень очікуваного прибутку. Поточний прибуток мінімально необхідний для того, щоб спонукати фірму до вступу на новий ринок та утримати на ньому її ресурси, які за своєю природою належать до економічних витрат. Звідси випливає, що одноразові витрати входу можна виразити в одиницях поточних витрат як величину поточного прибутку, необхідного для покриття цих витрат. Зведення одноразових витрат до поточних дозволяє нам виразити весь комплекс витрат входу як різницю між середніми витратами новачків (з урахуванням прибутку, необхідного для покриття інвестицій) і середніми витратами фірм-старожилів. Чим вище визначені таким чином витрати входу (назвемо їх середніми витратами входу), тим більше можливостей у діючих на ринку фірм для підвищення цін над рівнем середніх витрат і одержання монопольного прибутку без залучення потенційних конкурентів.

Наявність високих бар’єрів входу на монополізовані ринки об’єктивно висуває активізацію проведення антимонопольно! політики, спрямованої на зниження вхідних бар’єрів. Слід відмітити, що при переході до ринку діють специфічні фактори, які знижують ефективність такої політики. Екстраординарна висота бар’єрів пов’язана тут не з мікроеко- номічними факторами, що характеризують особливості входу в окремі галузі і на окремі ринки, а з факторами макропорядку, з об’єктивно притаманною перехідній економіці низкою нестабільності інститутів: фінансово-економічних, правових, політичних, що обумовлює високі ризики капіталовкладень. Стає очевидним, — доки перехідний характер економіки відтворює цю нестабільність, бар’єри входу на ринки залишатимуться об’єктивно високими за умов різних способів антимонопольно!' політики. Тому в таких випадках зростає роль альтернативних заходів антимонопольно!* політики, а саме політики контролю за монопольними цінами і вилучення монопольного прибутку.

Монопольний прибуток може бути результатом неформальної цінової угоди чи стратегії цінового лідерства. Цінове лідерство не забороняється законом. Однак сама можливість проведення такої цінової стратегії свідчить про те, що фірми не бояться входження нових конкурентів, які заохочуються можливістю вилучати високі прибутки. Отже, бар’єри входження на даний ринок занадто високі, а конкуренція послаблена. Наявність і рівень монопольного прибутку є одним із важливих критеріїв, які визначають висоту бар’єрів входження на ринок і рівень конкурентності ринку. Тому вилучення високого монопольного прибутку повинно бути однією з підстав для розробки системи заходів, спрямованих на зниження бар’єрів входження на відповідні ринки. Він також є одним з показників, на підставі якого визначається наявність або відсутність домінуючого положення на ринку.

Отримання підприємством монопольного прибутку за умов домінування на товарному ринку вимагає відповіді на питання про те, чи є

Розділ 5. Антимонопольне регулювання 275

⅛⅛⅝-________________________________ ■ ________________ ________ —

порушенням законодавства прибуток, який вилучається даним підприємством? Мабуть, ні. Правова оцінка монопольного прибутку, визначення законності або незаконності її отримання повинні спиратися на економічний аналіз джерел монопольного прибутку. На нашу думку, слід по-різному оцінювати явища монопольного прибутку, залежно від того, чи є вони результатом домінування на ринку, або пов’язані з вилученням монопольного прибутку, наприклад, з монопольним завищенням цін або є наслідком зниження витрат, підвищення якості продукції’.

Що стосується витрат, то вони можуть знижуватися за рахунок таких факторів. По-перше, за рахунок різного роду нововведень. Це може бути впровадження нової техніки і технології, використання Нових матеріалів, покращання організації виробництва і праці, реорганізації діючих підприємств шляхом їх злиття і розділу і т.п. По- друге, за рахунок придбання ресурсів за нижчими цінами.

Припустимо, що підприємство знизило витрати як в результаті нововведень, так і за рахунок придбання ресурсів за нижчими цінами. При цьому воно не має домінуючого положення як покупець на ринку ресурсів. Тут можливі дві ситуації: перша — витрати, які знизилися і стали рівними середньогалузевим витратам або перевищують їх; друга — витрати становлять нижчий від середньогалузевого рівень.

У першому випадку зниження витрат не надає підприємству переваг щодо конкурентів і не може розглядатися як джерело підвищення прибутку понад нормальний (конкурентний) рівень. Якщо при цьому вилучається монопольний прибуток, то весь він повинен розглядатися як результат монопольно високих цін, наслідок домінування на ринку, порушення антимонопольного законодавства.

У другому — зниження витрат має розглядатися як джерело додаткового (понад нормальний рівень) прибутку. Цей надлишковий прибуток являє собою або результат нововведень, яких не має більшість конкурентів, або результат особливих зв’язків і талантів менеджерів; можливо, особливого місця розташування підприємства або будь-яких інших виключних факторів, що дозволяють придбати ресурси за нижчими цінами.

У будь-якому з наведених випадків надлишковий прибуток є результатом використання виключних переваг, яких не мають конкуренти. У цьому розумінні він може трактуватися як частка монопольного прибутку. Однак вона не пов’язана безпосередньо з домінуванням на ринку. Ця частина не збільшується за умов монопольного завищення цін. Більш того, підвищення цін веде до скорочення такого надлишкового прибутку за рахунок зменшення обсягів продажу. Тому така частка монопольного прибутку не може розглядатися як наслідок порушення антимонопольного законодавства.

За великим рахунком надлишковий прибуток, про який йде мова, не є прибутком у точному його значенні, а € по суті економічною рентою. Вона є платою за володіння виключними ресурсами, перевагами і за призначенням має належати до економічних витрат.

На думку академіка В. Гейця, для визначення нормативного доходу в Україні необхідно провести статистичні та інші економічні дослідження витрат та доходів по основному виду діяльності в підприємствах та організаціях, що дасть можливість встановити реальні величини рентного доходу, створені у рентоутворюючих галузях, але реалізовані у сфері обігу, шляхом оподаткування надвисоких доходів та введення обґрунтованого експортного мита[175].

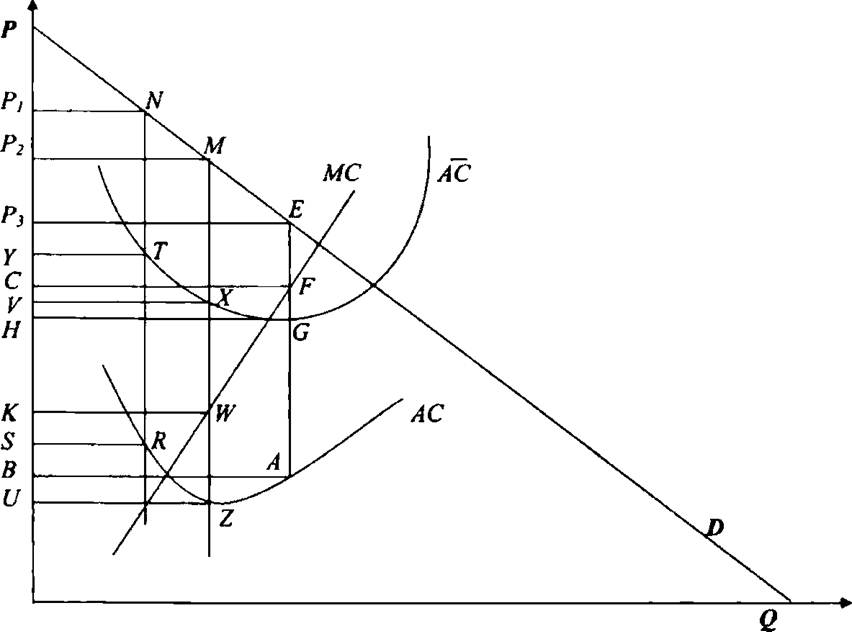

Рис. 5.1. Прибуток,отриманий за рахунок зниження витрат і домінування на ринку

Теоретично проблема полягає не в тому, куди віднести розглянуту частину доходу до прибутку або доходу, а в тому, як відділити її від монопольного прибутку, пов’язаного з домінуванням на ринку. Практично можна запропонувати визначити плату за володіння виключними ресурсами і перевагами як монопольну ренту і спеціально виділяти цю частину в складі монопольного прибутку.

Для підтвердження можливості виділення монопольної ренти у складі монопольного прибутку розглянемо це питання з використанням графічної ілюстрації (рис. 5.1). На рис. 5.1 крива D характеризує попит на продукцію підприємства; MC — її граничні витрати; AC — середні витрати; AC — середньогалузеві витрати.

Приклад. Припустимо, фірма установлює ціну на рівні, на якому rPaHHHHi витрати фірми нижче її середніх витрат, а ті, у свою чергу, нижче від середньогалузевих витрат, (наприклад, на рівні Pz). Тоді загальний прибуток (площа P1NRS) в цілому буде характеризуватися як монопольний. Але при цьому тільки частина її (P1NTY) може розглядатися як результат ринкового домінування, а друга частина (YTRS) є результатом зниження витрат нижче середньогалузевого рівня.

Припустимо, що ціна встановлюється на рівні, при якому граничні витрати підприємства вище його середніх витрат, але нижче середньогалузевих витрат, наприклад, на рівні P2. Тоді загальний прибуток фірми (площа P2MZU) може бути розділений на монопольний (P2MWK) і немонопольний прибуток (площа KWZU). При Цьому в складі монопольного прибутку виділяється та частина, яка отримана за рахунок ринкового домінування (площа P2MXV) і частина, отримана в результаті зниження витрат (площа VXWK).

Насамкінець, підприємство встановлює ціну P3, за якою граничні витрати перевищують середньогалузеві витрати, а останні перевищують середні витрати підприємства. Тоді площа прямокутника P3EAB характеризує загальний прибуток підприємства. До її складу входить немонопольний прибуток у розмірі, який відповідає площі CFGH, монопольний прибуток, що отриманий за рахунок домінування на ринку (площа P3EFC) і монопольний прибуток (рента), пов’язаний з нововведеннями і цінами на ресурси. Вони забезпечують витрати більш низькі У порівнянні з середньо галузевим рівнем (площа HGAB).

Уточнимо дані визначення монопольного і немонопольного прибутку з урахуванням виділення монопольної ренти.

За умов AOMOAC монопольний прибуток визначається за формулою

Розрахунки дуже складні. У кінцевому рахунку важливо відокремити монопольний прибуток, який пов’язаний з домінуванням на ринку, від монопольного прибутку, не пов’язаного з домінуванням. Структура останнього елемента монопольного прибутку є предметом іншого дослідження і практичного значення.

Слід додати, що купівля підприємством за нижчими у порівнянні з конкурентами цінами ресурсів є результатом домінування підприємства як покупця на ринку ресурсів. У такому випадку ціна ресурсів має кваліфікуватися як монопольна (монопсонічно низька ціна). Додатковий прибуток, що вилучається підприємством-покупцем за рахунок монопольного заниження цін на ресурси, слід визнати монопольним прибутком, який пов’язаний з ринковим домінуванням і порушенням антимонопольного законодавства.

Розглянемо випадок, коли додатковий прибуток вилучається підприємством за рахунок розробки нової продукції і підвищення якості продукції. Відомо, що нововведення, які сприяють підвищенню прибутку, можуть бути спрямовані не тільки на зниження витрат, але й також на розробку нової продукції і підвищення якості вже існуючої продукції.

Припустимо, що нововведення проявляються в появі принципово нового виду продукції, аналогів якої на ринку не існує. У цьому випадку, йдеться про абсолютну монополію, абсолютне домінування на ринку даного продукту. Зрозуміло, що такий випадок не може бути пов’язаний з монопольним прибутком, отриманим шляхом такого домінування. Отже, він не порушує діюче законодавство і не підлягає вилученню.

Тепер розглянемо випадок, коли нововведення пов’язані з підвищенням якості продукції. На продукцію підвищеної якості звичайно встановлюється більш висока ціна, а її продаж може приносити більш високий прибуток. Але він може бути не тільки безпосередньо результатом високої якості, але й результатом ринкового домінування. Питання в тому, як відділити прибуток, що вилучається за рахунок підвищення якості, від прибутку, що утворюється в результаті домінування на ринку.

Оскільки якість, на відміну від кількості, не можливо виміряти за самою своєю природою (можна виміряти окремі властивості, які характеризують якість блага, але не якість в цілому), неможливо встановити точну міру відповідності якості і ціни, а відтак — міру якості і прибутковості товару. Це спроможний зробити тільки ринок. На блага вищої якості формується вищий ринковий попит (за однакових цін величина попиту на якісні товари вище, ніж на товари менш високої якості). Чим значніші відмінності в якості благ, тим більші кількісні відмінності в параметрах ринкового попиту. Іншими словами, підвищена якість кількісно проявляється у підвищенні ринкового попиту і, напевне, в поліпшенні кон’юнктури ринку.

Чим вищий попит, тим більший, за інших рівних умов, немоно- польний економічний прибуток, що вилучається за рахунок сприятливої кон’юнктури ринку. Звідси випливає, що приріст прибутку, отриманого за рахунок поліпшення кон’юнктури у зв’язку з підвищенням якості продукції, можна інтерпретувати як величину, породжену зростанням якості. Тобто додатковий прибуток, обумовлений високою якістю, є частиною прибутку, пов’язаного зі сприятливою кон’юнктурою ринку. Це немонопольний прибуток, тому він не може бути об’єктом антимонопольного регулювання.

Немонопольний прибуток, у складі якого знаходиться частка, яка пов’язана з підвищенням якості продукції, визначається у звичайному порядку, що був розглянутий вище. Весь прибуток понад цей рівень (якщо він не є результатом зниження витрат нижче середньогалузево- го рівня) повинен трактуватися як прибуток, пов’язаний з ринковим домінуванням і має бути об’єктом антимонопольного регулювання.

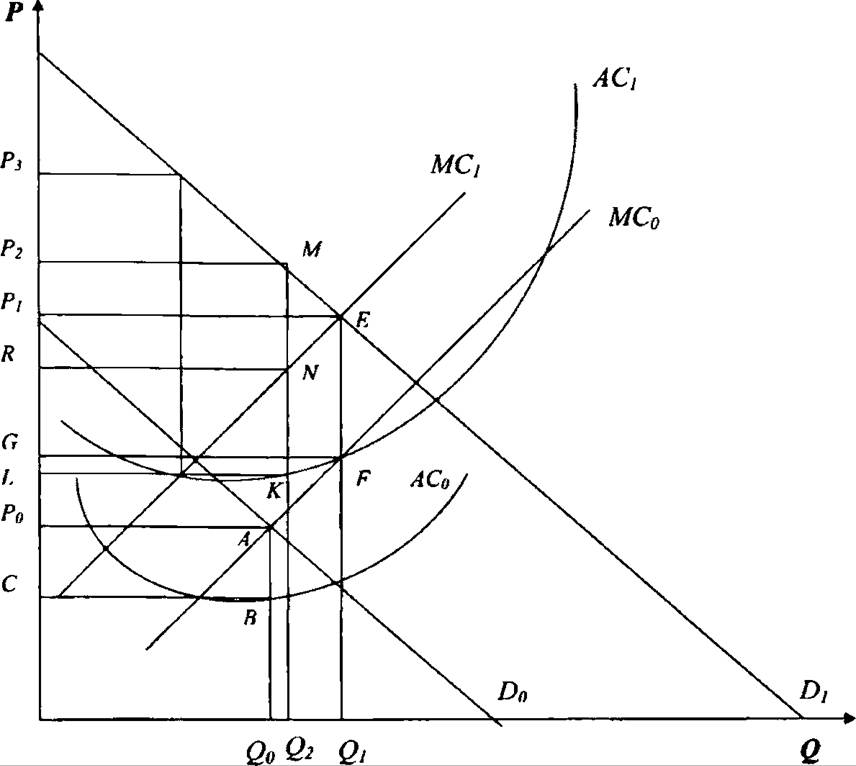

Проілюструємо графічно (рис. 5.2). теоретичний підхід до визначення немонопольного прибутку, пов’язаного з поліпшенням якості продукції.

Рис. 5.2. Визначення немонопольного прибутку, пов’язаного з поліпшенням якості продукції

На рис. 5.2.: Dσ, AC0 та MC0. P0- відповідно попит, середні і граничні витрати, ціна на продукцію базової якості; Dp AC1 та MCp Pf — відповідно попит, середні і граничні витрати на продукцію підвищеної якості.

За умови Pf-MC1 весь приріст прибутку (різниця площин PfEFG і P0ABC) обумовлений більш високою ринковою оцінкою продукції підвищеної якості і не пов’язаний з монополізацією ринку.

За умови P2>MCf>ACf загальний прибуток на продукцію підвищеної якості (P2MKL) поділяється на немонопольну (RNKL) і монопольну (P2MNR) складові. Відповідно приріст прибутку (різниця площ P2MKL і P0ABC) може бути отриманий як за рахунок більш високої оцінки ринком якісної продукції, так і за рахунок ринкового домінування.

За умови P3> MC=ACf і більш високих цін на продукцію підвищеної якості весь прибуток розглядається як монопольний і весь його приріст є результатом ринкового домінування.

Нехай D0 є кривою попиту на продукцію підприємства базової якості. Криві MC0 і A C0 характеризують відповідно граничні і середні витрати на цю продукцію. При цьому підвищення якості продукції збільшує попит до рівня Df і супроводжується зростанням середніх і граничних витрат відповідно до A Cf і MCr

Припустимо далі, що фірма не прагне реалізації своєї ринкової влади і, подібно до досконалого конкурента, виробляє такий обсяг продукції, за якого ринкова ціна дорівнює граничним витратам. Це означає, що продукцію базової якості підприємство виробляло в обсязі Qφ продавала за ціною P0. вилучаючи при цьому прибуток у розмірі, який відповідає площі P0ABC.

Продукцію підвищеної якості підприємство виробляє в обсязі Qp продає за ціною Pp вилучаючи прибуток у розмірі, що дорівнює площі PfEFG. У даному випадку, не використовуючи монопольну владу (весь прибуток є немонопольним), підприємство повністю реалізує можливості вилучення прибутку, який пов’язаний з поліпшенням ринкової кон’юнктури за рахунок підвищення якості продукції. Підвищення ЦІНИ 3 P0 JlQ Pf і збільшення прибутку (різниця площин PfEFG і P0ABC) пов’язані тут виключно з більш високою оцінкою якості саме ринком, а не з реалізацією монопольної влади.

Припустимо тепер, що збільшуючи випуск більш якісної продукції тільки до рівня Q2. підприємство установило ціну P2. яка перевищує граничні витрати. Отриманий при цьому загальний прибуток (P2MKL) включає монопольний (P2MNR) і немонопольний (RNKL).

При цьому прибуток в цілому вищий, ніж був за “конкурентної” ціни Pr Але немонопольний прибуток нижчий, ніж за ціною Pp хоча й перевищує немонопольний прибуток, отриманий при продажу продукції базової якості за “конкурентною” ціною Pa Це означає, що підприємство неповною мірою використовує можливості вилучення прибутку за рахунок поліпшення ринкової кон’юнктури в результаті підвищення якості продукції. Воно віддало перевагу обміну частини немонопольного прибутку, який змогло б вилучити у зв’язку з підвищенням якості продукції на більший за розміром прибуток, який вилучається за рахунок ринкового домінування. І чим вищою є ціна, тим більше перевищує вона граничні витрати, тим вищою буде частка прибутку, пов’язана з ринковим домінуванням, і нижчою частка прибутку, пов’язана з високою кон’юнктурою ринку, що обумовлена високою якістю товарів.

За умов рівних цін, або таких, що перевищують P3 (ціна, за якою середні витрати дорівнюють граничним), підприємство повністю втрачає прибуток, пов’язаний зі сприятливою кон’юнктурою ринку, у тому числі й ту його частину, що обумовлена підвищенням якості. Підприємство взамін отримує високий монопольний прибуток.

Якщо жорсткіше підійти до питання, то монопольний прибуток теж певною мірою може бути пов’язаний з підвищенням якості продукції. Зростання якості, підвищення попиту і, можливо, формування його менш еластичним підсилює потенційну ринкову владу, збільшує можливості монопольного завищення цін і вилучення монопольного прибутку. У теорії можна навіть виділити ту частину монопольного прибутку, яка пов’язана з підвищеною монопольною владою, отриманою за рахунок підвищення якості продукції. Її можна уявити як силу, на яку може бути збільшений монопольний прибуток при переході до продажу продукції підвищеної якості. Проте у практичній діяльності немає необхідності виділяти цю складову монопольного прибутку.

Немає необхідності формувати якесь особливе ставлення до тієї частини монопольного прибутку, що отримана за рахунок підсилення ринкової влади в результаті підвищення якості. Як ми впевнилися, додатковий прибуток від продажу продукції підвищеної якості можна отримати не вдаючись до використання ринкової влади. Це само по собі служить стимулом до підвищення якості. Між іншим, як зазначено вище, трансформуючи зростання попиту, пов’язаного з підвищенням якості продукції, в монопольний прибуток, підприємство втрачає можливість отримати “конкурентну”, немонопольну надбавку до прибутку за якість. У таких умовах особливо “прихильне” ставлення до монопольного прибутку, пов’язане з підвищенням якості, стимулювало би, перш за все, не зростання якості продукції, а підсилення реального ринкового домінування.

Теоретичне дослідження монопольного продукту буде не повністю завершеним, якщо не торкнутися проблем вилучення монопольного прибутку і запровадження санкцій щодо порушників законодавства.

Діючі нормативні документи в Україні визначили загальні підходи до оцінки значущості конкуренції. Найважливіше значення при цьому має виявлення наявності ринкової влади суб’єкта господарювання. Основна частина монополізованих товарних ринків в Україні — це ринки, монополізація яких зумовлена інституційними факторами: природними та адміністративними. Тому можливості подальшого розвитку конкуренції, як вважає голова антимонопольного комітету України О. Костусєв, шляхом дроблення, ліквідації монопольних утворень практично вичерпано[176] [177]. Слід враховувати, що чимало ринків є конкурентними лише формально. Частково це пояснюється складним фінансовим становищем багатьох підприємств. Тільки незначна частка підприємців веде активну конкуренцію за збільшення частки на ринку. Про це свідчать, зокрема, дані здійснюваних Держкомстатом обстежень ділової активності підприємств. Лише 26% керівників промислових підприємств, опитаних на початку 2002 р., серед факторів, які найбільше стримують виробництво, зазначали високу конкуренцію з боку аналогічних вітчизняних і 15% — з боку аналогічних зарубіжних товарів11. Найбільша кількість порушень конкурентного законодавства пов’язана із зловживанням монопольним становищем на ринку. За умов, що частка монопольного сектору економіки у ВВП перевищує 40%, частка зловживань у 2002 році становила 48%. У структурі зловживань монопольним становищем, які припиняються АМКУ, переважають порушення цінового характеру: встановлення таких цін або інших умов придбання або реалізації товару, які неможливо було б встановити в умовах існування конкуренції на ринку; застосування різних цін або різних інших умов до рівнозначних договорів із суб’єктами господарювання, продавцями або покупцями без об’єктивно виправданих причин; встановлення дискримінаційних цін (тарифів, розцінок) на свої товари, які обмежують права окремих споживачів; встановлення монопольно високих цін (тарифів, розцінок) на свої товари, що призвело або може призвести до порушення прав споживачів. При цьому розмір дискримінаційних цін (тарифів) нерідко перевищує економічно обґрунтований рівень в 1,5—2 рази. Найбільшу питому вагу у фінансових санкціях АМКУ займає відшкодування збитків, завданих порушеннями законодавства про захист економічної конкуренції: в 1998 р. їх частка становила 81%, у 1999 - 86, у 2000 - 82, у 2001 - 92, у 2002 р. - 94%[178]. Темп зростання їх обсягу значно перевищує темпи збільшення інших видів платежів та загального обсягу нарахування фінансових санкцій. Будь-які санкції щодо отримувачів монопольного прибутку стосуються порушення Закону України “Про захист економічної конкуренції”. Практика антимонопольного регулювання, що склалася в Україні, передбачає вилучення всієї суми прибутку, отриманої в результаті порушення законодавства. На наш погляд, доцільнішим буде диференційований підхід щодо застосування штрафних санкцій залежно від того, на які цілі був витрачений прибуток. Припустимо, що вся або значна частина монопольного прибутку, яка отримана в результаті монопольно високих цін та інших порушень законодавства, була використана для фінансування виробничих інвестицій, модернізації обладнання або реконструкції підприємства, НДДКР тощо. Вилучення еквівалента витраченого на ці цілі прибутку могло би загальмувати динамічний розвиток підприємства і тим самим нанести шкоду економічному розвитку суспільства. Отже, слід обмежитися вилученням тієї частини прибутку, що отримана в результаті порушення законодавства та використана на невиробничі цілі. Запропонований підхід щодо застосування санкцій може бути обґрунтований не тільки з економічної, але й з юридичної точки зору. Аналіз сучасних законодавчих систем антимонопольного регулювання в різних країнах свідчить, що вони передбачають можливість врахування пом’якшуючих обставин під час визначення покарання за різного роду правопорушення. Так, українським законодавством передбачено, що дозволи на відповідні погоджені дії суб’єктів господарювання органами АМКУ даються у випадку, якщо ці дії сприяють удосконаленню виробництва, придбанню чи реалізації товару, техніко-технологічному чи економічному розвитку, розвитку малих або середніх підприємств, оптимізації експорту чи імпорту товарів, розробці і застосуванню уніфікованих технічних умов або стандартів на товари, раціоналізації виробництва. Водночас дозволи на погоджені дії не можуть бути видані органами АМКУ, якщо істотно обмежується конкуренція на всьому ринку або в значній його частині. Протягом 2002 р. органами АМКУ розглянуто 38 заяв на отримання дозволів на погоджені дії суб’єктів господарювання. У 31 випадку дозволи було дано, у тому числі: в 6 — на укладення господарських Угод; в 12 — на прийняття рішень об’єднаннями; в 13 — на інші види погодженої конкурентної поведінки суб’єктів господарювання. У решті випадків заяви залишено без розгляду, зокрема у зв’язку з неподанням заявниками необхідної інформації, з відмовами заявників або у випадках, коли проведення погоджених дій не потребувало Дозволу Комітету. У 2002 р. AM КУ було виявлено і призупинено 177 порушень законодавства про захист економічної конкуренції у вигляді здійснення економічної концентрації без згоди Комітету (у 2001 р. — 127). Причому одночасно з розглядом цих справ досліджувалося питання про можливий негативний вплив даних випадків економічної концентрації на стан конкуренції на відповідних товарних ринках. Комітет посилив відповідальність за проведення економічної концентрації без попередньої згоди АМКУ у випадках, коли така згода є необхідною; штрафи за такі порушення помітно зросли[179]. Антиконкурентна практика суб’єктів господарювання, яка проявляється в установленні монопольних цін, вилученні монопольних прибутків вочевидь має знаходитися під пильною увагою антимонопольних органів. 5.3.