Національні заощадження

За традицією ефективність розвитку економічної системи та її конкурентоспроможність визначаються в першу чергу за темпами зростання випуску продукції, тому увагу економістів привертав аналіз залежності “інвестиції - потужності — продукція”.

Аналізуючи таку взаємозалежність враховувалися залучені первинні ресурси і кінцевий продукт. В Україні зростання складності економічної сис- теми, зумовлене HTP і доповнене перехідними умовами, надзвичайно гостро ставить проблему того, що ефективність економічного розвитку і конкурентоспроможності повинна вимірюватись як мак- симізацією зростання виробничих потужностей і відповідного ВВП, так і стійкістю зростання, що дасть можливість забезпечити конку- рентність економіки та впливати на циклічність розвитку.У загальноприйнятому детермінованому випадку чисто гіпотетично вводяться припущення про стабільність господарських зв’язків, тоді оцінка складності системи зводиться до кількості галузей, підга- лузей і т.п., а зростання випуску забезпечується обсягом капітальних вкладень, пропорційних фондомісткості певних видів продукції.

Зазначимо, що у випадку сучасного ступеня складності економічної системи України внутрішнім структурним елементам притаманна недетермінованість, а управління недетермінованою економічною системою повинно ставити своєю метою як зростання середніх показників, так і забезпечення стабільності.

У сучасних економічних умовах, які характеризуються багатономен- клатурністю виробництва, високим ступенем суспільного поділу праці, підгримування стабільності господарської системи, може виявитися надзвичайно капіталомістким. Якщо метою економіки стає зростай-

Розділ 6. Інвестиційно-інноваційний механізм підвищення... 315 ня випуску і забезпечення стабільності, то капіталовкладення мають зростати не пропорційно фондомісткості продукції і заданим темпам зростання виробництва, а у більшій пропорції.

Коли ми стикаємося з реальним фактом обмеженості в часі фонду нагромадження, а в умовах України — ще й недостатньої його кількості, зумовленої певним рівнем заощаджень як для трансформаційної системи, то проблема надзвичайно ускладнюється. Заощадження є ресурсами для фінансування нагромадження як у цілому для економіки, так і за секторами, тобто в основі процесу капіталоутворення знаходяться заощадження, частина особистого або підприємницького доходу, який не використовується на поточне споживання. На макроекономічному рівні, згідно з системою національних рахунків, величина валових заощаджень розраховується як різниця між наявним доходом і витратами на кінцеве споживання, або як різниця між скоригованим наявним доходом і фактичним кінцевим споживанням. Чисті заощадження — це валові заощадження за мінусом вартості споживання основного капіталу[CXCVIII].Якщо заощадження інституційних одиниць додатні, то невикористана сума доходу має використовуватися для збільшення активів або зменшення зобов’язань. Коли цього не відбувається, то зазначена сума доходу повинна реалізовуватися у вигляді приросту готівкових грошових коштів, які самі є фінансовим активом. Якщо заощадження від’ємні, то інституційним одиницям потрібно збільшити свої фінансові зобов’язання або зменшити залишки готівкових грошових коштів, або ж реалізувати частину фінансових чи нефінансових активів.

На макроекономічному рівні нагромаджені заощадження виконують дві функції. Перша — забезпечення споживчих потреб населення, коли оцінку заощаджень доцільно співвідносити з кінцевими споживчими витратами (у CHP) або споживчими витратами населення, користуючись в якості оціночного показника кількістю місяців (років), протягом яких можна використовувати заощадження, не звертаючись до доходу. Друга функція заощаджень — джерело загальнонаціональних інвестицій, тобто для них є характерним ін- вестиційно-відтворювальний вплив на економічну систему. У даному випадку заощадження співвідносяться з обсягом ВВП.

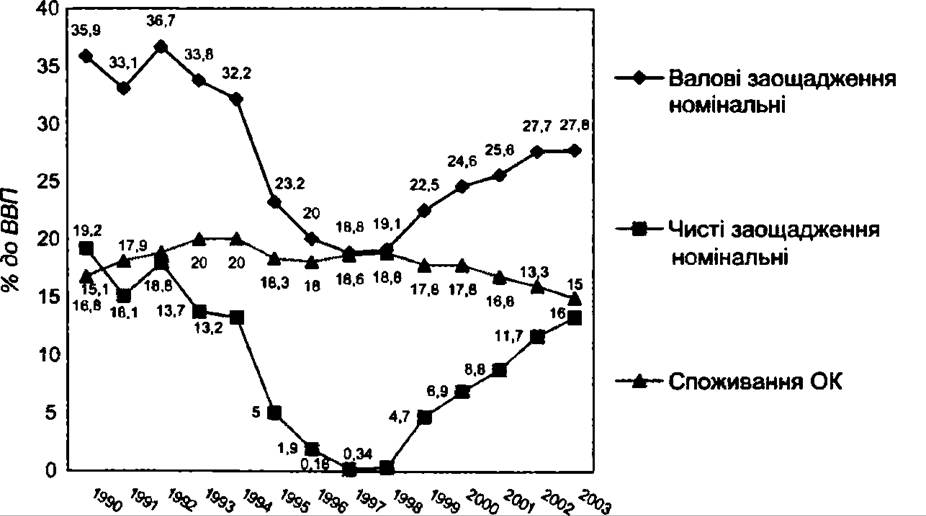

Співвідношення заощаджень з обсягом ВВП ілюструє стійку тенденцію до зменшення норми валових заощаджень за період 1990— 1997 рр. (1990 р. — 35,9%, 1997 р. — 18,8% ВВП), яка переростає у позитивну динаміку із 1998р. — 19,1% ВВП; 1999 р. — 22,5% ВВП; 2002 р. - 27,7% ВВП, 2003 р. - 27,8% ВВП (рис. 6.1).

Рис 6.1. Валові, чисті заощадження та споживання основного капіталу

Теоретично між темпами економічного зростання і частиною заощаджень існує пряма залежність. Особливо акцентувати увагу потрібно на частці чистих заощаджень, оскільки вони виступають джерелом інвестицій, а чим більший приріст інвестицій, тим вищі темпи економічного зростання і більш конкурентоспроможна економіка. Тобто, недостатній і неякісний рівень заощаджень в Україні порушує замкнуте коло проблем. Нестача заощаджень породжує: ÷ нестачу інвестицій -> невідповідність якості основного капіталу ->низькі обсяги випуску і низьку якість продукції "> низькі доходи -> нестачу заощаджень -> нераціональну пропорцію в розподілі доходу між споживанням і заощадженням ÷ нераціональну інститу- ційну структуру розподілу заощаджень. Статистична база показників розвитку економіки України підтверджує дану гіпотезу, оскільки падіння ВВП із 1991 р. по 1999 р. (1991 р. - 8,7%, 1994 р. - 22,5%, 1999 р.— 0,2%) супроводжувалося падінням валових заощаджень у ВВП: 1990 р. - 35,9%, 1994 р. - 32,2%, 1998 р. - 19,1% і ще глибшим падінням чистих заощаджень у ВВП: 1990 р. — 19,2%, 1995 р. — 5%, 1998 р. — 0,34% (див. рис. 6.1). Дані рис. 6.1 підтверджують ще одну гіпотезу, що зростання валових і чистих заощаджень є однією із складових переходу до фази пожвавлення у циклічному розвитку економічних систем, особливо трансформаційного характеру. Валові заощадження у 1998 р. вперше виявили тенденцію до зрос-

Розділ 6. Інвестиційно-інноваційний механізм підвищення... 317 тання і складали 19,1% ВВП проти 18,8% у 1997 р.

при найменшому падінні ВВП у 1998 р. В Україні 2000-й рік є початком економічного пожвавлення, оскільки зміна ВВП склала +5,9% при зростанні ВЗ До 24,6% ВВП, а чисті заощадження зросли з 0,34% ВВП у 1998 р. До 6,9% ВВП у 2000 р., при споживанні основного капіталу у 1998 р.— 18,8% ВВП, а у 2000 р. — 17,8% ВВП (див. рис. 6.1). Незважаючи на зниження норми валових заощаджень порівняно із 1990 р., валові заощадження в Україні все ж відповідають середній нормі заощаджень перших дванадцяти країн у табл. 6.1, яка складає 22% ВВП, хоча у 2002 р. найнижча норма ВЗ серед розвинених країн у США — 14,6%. Австралії — 19%, а найвища у Кореї — 29,1%, Японії

— 25,7%, Фінляндії — 26,4%, Бельгії — 24,7% (див. табл. 6.1).

Зниження частки валових заощаджень у ВВП зазвичай відбувається в умовах економічної кризи або стагнації. Зокрема, зниження темпів економічного зростання Японії в 90-ті роки (у 1992—2002 рр. середньорічні темпи зростання ВВП складали 1%) викликали помітне зниження валових заощаджень у ВВП (у 1991 р. — 34,5%, 2002 р. — 25,7%), а щодо розміру чистих заощаджень домогосподарств в їх чистому доході, то у 1991 р. вони складали 15% ЧД, а у 2002 р. — 6,4%. Тенденція щодо скорочення частки заощаджень домашніх господарств в їх ЧД характерна й для Канади (1991 р. — 13,3%, 2003 р. — 2,0%), а тенденція щодо підвищення норми чистих заощаджень спостерігається у Франції 1991 р.

— 8,7%, 2002 р. — 12,1%, при стабільних загальнонаціональних валових заощадженнях у 1991 р. — 20,9% ВВП, у 2002 р. — 20,9%, що свідчить про різну частку заощаджень домашніх господарств навіть за порівняно стабільної тенденції загальнонаціональних заощаджень (табл. 6.2).

Теорія Кейнса ставить розмір заощаджень у пряму залежність від доходу населення і стверджує, що за певних обставин ставка відсотка може значно не впливати на співвідношення заощаджень та інвестицій[199]. І такими обставинами, як показує приклад України, є велика частка (до 50% ВВП) тіньового сектора, зумовлена як непомірним податковим тиском, так і високим ступенем корупції.

Те що дохід, точніше так званий наявний дохід, або дохід після сплати податків, є одним з основних факторів, що визначають рівень заощаджень, підтверджується більшістю статистичних даних. Дійсно, у найбільш загальному випадку — чим вище рівень доходів, тим більше домашні господарства зберігають, у всякому разі в абсолютному обчисленні. Однак така залежність є скоріше кореляційною, ніж функціональною, тобто на практиці вона виявляється як тенденція, а не апріорі.

Таблиця 6.1

Валові національні заощадження, % від номінального ВВП

| 1986 | 1988 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

| Австралія | 19,4 | 22,6 | 16,2 | 17,2 | 18,6 | 17,5 | 17,8 | 18,9 | 19,0 | 18,6 | 19,1 | 19,0 | 19,7 | 19,0 | 19,7 |

| Австрія | 23,1 | 23,9 | 24,8 | 23,9 | 22,4 | 22,3 | 21,6 | 21,4 | 21,3 | 21,8 | 21,2 | 22,0 | 21,7 | 22,9 | 22,4 |

| Бельгія | 17,9 | 22,5 | 23,1 | 23,5 | 24,6 | 25,9 | 25,8 | 24,6 | 25,7 | 25,7 | 26,1 | 25,7 | 24,5 | 24,7 | 23,7 |

| Канада | 20,2 | 20,8 | 14,9 | 13,6 | 14,2 | 16,5 | 18,6 | 19,1 | 19,9 | 19,4 | 21,0 | 24,1 | 22,8 | 22,3 | 20,5 |

| Фінляндія | 23,8 | 26,2 | 17,1 | 14,4 | 15,5 | 18,8 | 22,2 | 21,1 | 24,5 | 25,8 | 25,8 | 27,8 | 27,5 | 26,4 | 24,2 |

| Франція | 19,4 | 20,8 | 20,9 | 20,5 | 19,0 | 19,2 | 19,5 | 19,2 | 20,4 | 21,4 | 22,3 | 22,4 | 22,0 | 20,9 | 20,0 |

| Німеччина | 24,6 | 24,9 | 23,3 | 23,1 | 21,9 | 21,9 | 21,8 | 21,3 | 21,4 | 21,5 | 20,8 | 20,6 | 20,2 | 21,1 | 20,4 |

| Італія | 22,4 | 21,8 | 19,6 | 18,3 | 19,2 | 19,7 | 21,6 | 21,9 | 21,6 | 21,2 | 20,7 | 20,0 | 20,0 | 19,7 | 18,4 |

| Японія | 32,1 | 33,5 | 34,5 | 33,7 | 32,3 | 30,4 | 29,5 | 29,8 | 30,1 | 29,1 | 27,9 | 27,8 | 26,4 | 25,7 | 26,7 |

| Корея | 34,6 | 40,7 | 37,4 | 36,5 | 36,2 | 35,6 | 35,4 | 33,7 | 33,3 | 33,7 | 32,6 | 32,2 | 30,1 | 29,1 | 31,5 |

| Туреччина | 23,9 | 28,9 | 17,7 | 18,5 | 18,7 | 18,9 | bgcolor=white>20,122,6 | 21,6 | 20,6 | 13,7 | 15,2 | 12,6 | 18,7 | 19,2 | |

| CUIA | 15,4 | 17,2 | 16,1 | 15,1 | 15,0 | 15,8 | 16,4 | 16,7 | 17,6 | 18,3 | 17,9 | 18,0 | >6,1 | 14,6 | 13,5 |

| Чехія | - | - | - | 27,9 | 28,1 | 27,3 | 29,9 | 27,4 | 26,1 | 27,8 | 25,4 | 24,4 | - | - | 22,4 |

| Португалія | 10,6 | 11,6 | 8,6 | 8,0 | 5,0 | 4,1 | 4,7 | 3,8 | 3,7 | 4,3 | 3,1 | 0,6 | 0,4 | 0,7 | - |

Джерело: http://www.oecd.Org/topicstatsportal/0,2647,еп_28 2 5_495684_ 1 _ 1 _ 1 1 1,00.html

Конкурентоспроможність національної економіки

Таблиця 6.2

Розмір заощаджень домашніх господарств, % від чистого доходу домашніх господарств

| Країни | 1986 | 1988 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 |

| Чисті заощадження | |||||||||||||||

| Австралія | 10,3 | 7,0 | 6,2 | 5,7 | 5,0 | 5,8 | 4,9 | 5,8 | 3,9 | 1,9 | 1,5 | 2,9 | 2,5 | -0,4 | -2,0 |

| Австрія | 12,3 | 11,9 | 14,9 | 12,0 | 10,9 | 11,8 | 11,7 | 9,9 | 7,4 | 8,4 | 8,3 | 8,4 | 7,5 | 8,2 | 8,5 |

| Канада | 13,4 | 12,3 | 13,3 | 13,0 | 11,9 | 9,5 | 9,2 | 7,0 | 4,9 | 4,9 | 4,0 | 4,6 | 4,5 | 4,2 | 2,0 |

| Фінляндія | 1,7 | -1,0 | 7,1 | 10,0 | 7,8 | 1,9 | 4,8 | 0,4 | 2,2 | 0,4 | 1,5 | -1,4 | -1,2 | -0,2 | 0,3 |

| Франція | 8,1 | 6,9 | 8,7 | 9,7 | 10,4 | 9,8 | 11,2 | 10,0 | п,з | 10,8 | 10,4 | 11,0 | 11,5 | 12,1 | 11,1 |

| Японія | 16,3 | 13,0 | 15,0 | 14,2 | 13,7 | 12,6 | 11,9 | 9,8 | 10,0 | 11,0 | 10,7 | 9,5 | 6,6 | 6,4 | 6,4 |

| Корея | 20,0 | 25,1 | 24,0 | 22,8 | 20,6 | 19.4 | 16,8 | 15,9 | 15,4 | 23,0 | 16,0 | 11,0 | 7,7 | 6,8 | 10,6 |

| США | 8,2 | 7,3 | 7,3 | 7,7 | 5,8 | 4,8 | 4,6 | 4,0 | 3,6 | 4,3 | 2,4 | 2,3 | 1,7 | 2,3 | 2,1 |

| Валові заощадження | |||||||||||||||

| Бельгія | 16,5 | 15,2 | 17,2 | 18,3 | 19,4 | 19,4 | 18,6 | 16,8 | 15,6 | 14,4 | 14,1 | 13,1 | 13,8 | 15,1 | 14,3 |

| Італія | 28,9 | 27,7 | 26,8 | 25,5 | 25,1 | 23,6 | 22,5 | 23,3 | 20,2 | 17,2 | 15,2 | 14,6 | 15,8 | 16,0 | 15,0 |

Джерело: http√∕www.oecd.oηξ∕topicstatsportal∕0,2647,en_2825_495684_l_l_l_l_h00.html

Розділ 6. Інвестиційно-інноваційний механізм підвищення..

На прикладі табл. 6.2 можна побачити, що країни, які за рівнем доходу на душу населення займають не останнє місце, у 2003 р. мали низький рівень заощаджень домашніх господарств, зокрема, США — 2,1% від чистого доходу, Канада — 2,0%, Фінляндія — 0,3%. Тенденція до скорочення частки чистих заощаджень домашніх господарств у багатьох країнах намітилася в останньому десятилітті XX століття, хоча у Канаді і Фінляндії частка валових національних заощаджень у ВВП зростала. Отже, розмір заощаджень домашніх господарств залежить не тільки від розміру доходу, ставки відсотка, а й від ступеня розвитку інститутів, які впливають на мотивацію економічних суб’єктів “спожити чи заощадити?” Особливо актуальний вплив на дану мотивацію має також процес становлення постіндустріального суспільства, який вимагає значних інвестицій в основний і людський капітал, до чого в Україні, на відміну від розвинених країн, додається складність і непередбачуваність трансформаційного періоду, тінізація економіки, а також низький ступінь стимулювання державою попиту у країні через розмір заробітної плати і пенсій.

Дослідники зазначають, що в окремі депресивні роки споживання може перевищувати наявний дохід, тобто заощадження можуть бути негативними. У такі періоди населення або “проїдає” попередні заощадження, або приймає на себе додаткові фінансові зобов’язання, тобто, власне кажучи, живе в борг, що підтверджено економічними умовами 1990 — 1995 рр. в Україні[200].

Взагалі співвідношення між споживанням і заощадженням усередині наявного доходу може бути різним і залежить від багатьох об’єктивних і суб’єктивних причин, поясненню яких присвячено кілька теорій, — таких, наприклад, як теорія перманентного доходу і концепція життєвого циклу. Дуже спрощено, відповідно до першої з цих теорій, населення в більшості випадків виходить із припущення, що у разі виникнення фінансових проблем не слід швидко відмовлятися від звичного рівня споживання, сподіваючись надалі відновити рівень доходів. За другою теорією — життєвого циклу — навіть ті родини або окремі молоді люди, які не завершили своє навчання або знаходяться на самому початку ділової кар’єри і тому реально поки не можуть дозволити собі високий рівень споживання, проте охоче приймають на себе фінансові зобов’язання, сподіваючись розплатитися з боргами в більш зрілому віці. З іншого боку, літні люди і люди, які відійшли від справ, часто можуть дозволити собі досить високий рівень споживання за рахунок минулих заощаджень, що не відповідає статусу даних

Розділ 6. Інвестиційно-інноваційний механізм підвищення... 321 осіб в Україні, які втратили заощадження минулих років, а розмір пенсії не відповідає навіть необхідному мінімальному розміру.

Не розглядаючи детально кожний з цих підходів, зазначимо тільки, що, згідно із теоретичними дослідженнями та емпіричними даними, зниження доходів, як правило, насамперед позначається саме на заощадженнях, а рівень споживання населення намагається підтримувати на звичному рівні так довго, наскільки це можливо[201].

Однією з причин низької частки валових національних заощаджень у США (1995 p.- 16,4% ВВП, 2002 р. - 14,6% ВВП) (див. табл. 6.1) вважається те, що на перший план виходять затрати не стільки на реальний, скільки на людський капітал: освіту, охорону здоров’я, відпочинок, які у статистиці відображені переважно як поточні видатки, а не заощадження. Щодо трансформаційної економіки України така норма заощаджень, на нашу думку, неприпустима і не може бути орієнтиром, оскільки Україні необхідно подолати багатоукладність економічної системи, вкладаючи кошти в основний і людський капітал (ОК, ЛК), і тільки з вирішенням проблеми оновлення основного капіталу, яка має збігтися у часі з фазами пожвавлення або підйому, можна поступово зменшувати частку вкладень в OK на користь вкладень у людський капітал (ЛК). Зростання вкладень у ЛК у США можна певною мірою умовно пояснити також аналізуючи динаміку заощаджень домашніх господарств протягом 1986-2003 рр., яка відображає їх падіння від 8,2% ЧД у 1986 р., 4,0% у 1996 р. до 2,1% ЧД у 2003 р. у США (див. табл.6.2). У США ще однією причиною низької частки заощаджень у ВВП вважають зниження вартості основного капіталу, перш за все у галузі телекомунікаційних і комп’ютерних технологій. Незважаючи на тенденцію до зниження заощаджень у ВВП, їх частка у США протягом 1986-2002 рр. знаходиться приблизно в одних і тих же межах — 17—15—14% ВВП. Не можна не врахувати того, що сума заощаджень США в абсолютному вимірі значно перевищує показник в Україні за рахунок значної різниці між ВВП США і нашої країни, що дає змогу констатувати, що в Україні навіть 27,8% ВЗ від ВВП у 2003 р. є надто мізерними коштами для техні- ко-технологічного оновлення матеріальної бази. І якщо реноваційні процеси у промисловості не наберуть якісних зрушень, то заклики збільшити вкладення в людський капітал дадуть позитивний ефект для більш розвинених країн за рахунок значного відтоку ЛК у країни

3 кращим рівнем основного капіталу і вищим рівнем заробітної плати. Тобто Україна виконуватиме надзвичайно затратомісткий процес підготовки спеціалістів високої кваліфікації для інших країн, а сама залишиться при цьому країною, де у складі ВВП переважатиме до- дана вартість добувної, а не обробної промисловості.

Зміна валових заощаджень в Україні*

Таблиця 6.3

| Роки | Валові заощадження номінальні (ВЗн), млрд κp6l∖ млн грн2} | Валові заощадження дефлятовані ВЗр, млрд крб1', млн грн2} | ВЗн-ВЗр (+ -), млрд крб1*, млн грн2) | ВЗр/ ВЗн, % | ВЗн, % до ВВП | Індекси зміни ВВП, % до попереднього року | Зміна ВЗр/ ВЗн, % до попереднього року |

| 1990 | 60,0 | - | - | - | - | -3,4 | - |

| 1991 | 99,0 | 51,0 | +48,0 | 52,0 | 29,7 | -8,7 | -15 |

| 1992 | 1846,0 | 99,0 | + 1747,0 | 5,4 | 30,1 | -9,9 | - |

| 1993 | 50048,0 | 1457,0 | +48591,0 | 2,9 | 21,8 | -14,2 | -21 |

| 1994 | 387115,0 | 36763,0 | +350352,0 | 9,5 | 23,4 | -22,2 | -26 |

| 1995 | 1266346,0 | 245654,0 | + 1020692,0 | 19,4 | 16,5 | -12,2 | -36 |

| 1996 | 16284,0 | 9798,0 | +6486,0 | 60,0 | 20,0 | -10,0 | - |

| 1997 | 17512,0 | 14828,0 | +2684,0 | 85,0 | 18,8 | -3,2 | -9 |

| 1998 | 19634,0 | 17515,0 | +2119,0 | 89,0 | 19,1 | -1,8 | +0,02 |

| 1999 | 29354,0 | 23846,0 | +5508,0 | 79,0 | 22,5 | -0,2 | +22 |

| 2000 | 41896,0 | 34034,0 | +7862,0 | 81,0 | 24,6 | +5,9 | + 16 |

| 2001 | 52248,0 | 47541,0 | +4707,0 | 91,0 | 25,6 | +9,2 | + 14 |

| 2002 | 62632,0 | 59593,0 | +3039,0 | 95,0 | 27,7 | +5,2 | + 14 |

| 2003 | 74330,0 | bgcolor=white>68824,0+ 5506,0 | 93,0 | 27,8 | 9,6 | + 10 |

°Дані 1990-1995 рр. у млрд крб.

2>Дані 1996—2003 рр. у млн грн.

* Розраховано за даними: Національні рахунки України за 1990—2002 рр.: Стат. зб. — K.: Держкомстат України, 2003. — 394 с.; Національні рахунки України за 2003 рік: Стат. зб. — K.: Держкомстат України, 2004. — С. 12.

Конкурентоспроможність національної економіки

Хоча в Україні частка валових заощаджень у ВВП залишається на світовому рівні, не дивлячись на їх зниження протягом 1990 — 1995 рр. до 18,8% ВВП, але якість економічних зрушень дає привід визнати існування проблематичності у визначенні дійсного рівня заощаджень в умовах незадовільного розвитку інституційного середовища в країні, що не дає можливості оперувати статистичними Даними, які відповідають дійсності.

Аналіз валових заощаджень в Україні (табл. 6.3) дає змогу побачити, що в період 1991—2003 рр. заощадження здійснювалися в Умовах економічної кризи і післякризове відновлення економіки намітилося лише з 2000 р. (зростання ВВП — 5,9%).

Номінальне зростання заощаджень, яке відбулося за період 1991— 2003 рр., певною мірою обумовлено інфляцією. До 1999 р. інфляція, яка проявила себе через зростання цін, значно впливала на розмір заощаджень, до цього додався опосередкований вплив розміру амортизаційних відрахувань, частка яких також піддавалася значній зміні протягом 1991—2003 рр. Якщо виключити інфляційну компоненту (перерахувати заощадження у порівнянні ціни за дефлятором ВВП), то реальна величина заощаджень в Україні скорочувалася до 1997 р. і тільки у 1998 р., коли індекс зміни ВВП до попереднього року знизив темпи зниження і склав (—1,8%), тоді показник зміни ВЗ реальних до ВЗ номінальних дав позитивну динаміку (+0,02) (див. табл. 6.3.) уже у 1998 р., не дивлячись на від’ємне значення — (—1,8%) індекса ВВП.

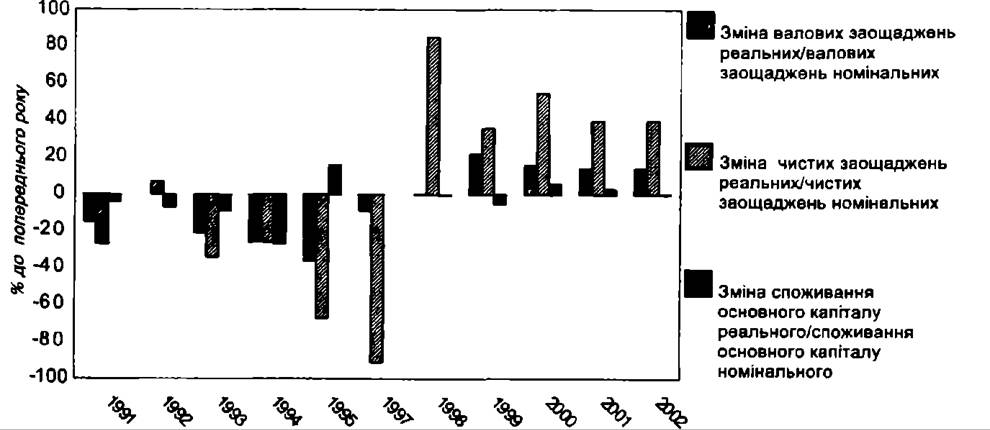

Рис 6.2. Зміни валових, чистих заощаджень і споживання основного капіталу

Аналізуючи показник зміни ВЗр до ВЗн, ми також спостерігаємо негативну тенденцію зменшення даного показника за період 1999— 2003 рр., коли після позитивного шоку у зміні показника валових заощаджень +22% у 1999 р. у наступні роки ці зміни мали тенденцію до зниження: 2000 р. — (+16%), 2002 р. — (+14%), 2003 р. — (+10%), а розмір спожитого капіталу у ВЗ не зростав, що ілюструє рис. 6.2 де зміна споживання основного капіталу мала тенденцію до зниження: 2000 р. — (+6,0%), 2002 р. — (0,3%), 2003 р. — (-0,6%). А якщо б споживання OK було адекватним ступеню його зношеності, тобто індекс зміни OK зростав, то і сума ВЗ була б абсолютно іншою, що звичайно вплинуло б на розмір чистих заощаджень і наблизило б показники заощаджень до реальних для України. Хоча у 2003 р. ВЗ досягнуло 27,8% ВВП, тобто 74,330 млрд гри, це становило тільки 75% від ВЗ 1991 р. (99 млрд трн), різниця становила 24,67млрд грн, а валові заощадження 1998 р. (19634 млн грн) у порівнянні із 1991 р. (ВЗ — 99 млрд крб) становили тільки 19,8% заощадження 1991 р., у 2002 р. — 63,3% заощаджень 1991 р.

Картина заощаджень буде ще гіршою, якщо абсолютну величину заощаджень перерахувати у ціни 1991 р. за індексом цін у капітальному будівництві, темпи зростання яких були вищими від споживчих цін.

В умовах катастрофічного спаду інвестицій в основний капітал за даний період і старіння основних фондів вимальовується досить сумний прогноз для подальшого зростання заощаджень, в якому крім інфляційної складової, враховується суттєвий вплив неадекватної амортизаційної складової. Зростання зношеності основних фондів досить гостро ставить питання першочергової необхідності якісного зростання валових і особливо чистих заощаджень, оскільки, крім відкритої інфляції, в Україні існують ознаки відкладеної інфляції, зумовленої приватизаційними процесами в умовах корупції і тіньової діяльності, які призводять до заниженої вартості основного капіталу різними методами — від фіктивного банкрутства до приховування прибутків. Дані табл 6.3 свідчать також проте, що глибина зниження зміни заощаджень (1994 р. — 26%), (1995 р. — 36%) значно перевищувала глибину зміни ВВП (1994 р. — 22,2%, 1995 р. — 12,2%), що вимагає прийняття негайних кардинальних рішень щодо стимулювання здійснення заощаджень, оскільки глибина кризи заощаджень ставить під загрозу побудову ефективної структури економіки. На нашу думку, подолання глибоких негативних процесів в економіці вимагає апріорі довшого часу, і позитивних шоків, значно більших за силою, які в змозі викликати актуальні і ефективні за структурою заощадження.

Проте навіть в умовах існування вищезгаданих негативних явищ у динаміці валових заощаджень їх розмір не був низьким, що породжує пошук відповіді на запитання: “Чому валові заощадження не виступають джерелом стабільного зростання добробуту нації?”

Таблиця 6.4

| Роки | Чисті заощадження номінальні (ЧЗн), млрд кр&\ млн грн2) | Чисті заощадження дефлятовані (ЧЗр), млрд κp6l∖ млн грн2} | ЧЗн-ЧЗр (+ млрд κp6l∖ млн грн2} | ЧЗр/ЧЗн, % | ЧЗн, % до ВВП | Зміна ЧЗр/ЧЗн, % до попереднього року |

| 1990 | 32,0 | - | - | - | 19,2 | - |

| 1991 | 45,0 | 23,0 | +22,0 | 51,0 | 15,1 | -27 |

| 1992 | 899,0 | 48,0 | +851,0 | 5,4 | 17,9 | +7 |

| 1993 | 20361,0 | 593,0 | + 19768,0 | 2,9 | 13,7 | -34 |

| 1994 | 158459,0 | 15041,0 | + 143418,0 | 9,5 | 13,2 | -26 |

| 1995 | 270803,0 | 52573,0 | +218230,0 | 19,4 | 5,0 | -67 |

| 1996 | 1582,0 | 952,0 | +630,0 | 60,0 | 1,9 | - |

| 1997 | 170,0 | 143,0 | +27,0 | 84,0 | 0,18 | -91 |

| 1998 | 353,0 | 315,0 | +38,0 | 89,0 | 0,34 | +85 |

| 1999 | 6124,0 | 4811,0 | + 1313,0 | 79,0 | 4,7 | +36 |

| 2000 | 11673,0 | 9483,0 | +2190,0 | 81,0 | 6,9 | +55 |

| 2001 | 17945,0 | 16329,0 | + 1616,0 | 91,0 | 8,8 | +40 |

| 2002 | 26472,0 | 25187,0 | + 1285,0 | 95,0 | HJ | +40 |

| 2003 | 35445,0 | 32819,0 | +2626 | 93,0 | 13,3 | +24 |

Розділ 6. Інвестиційно-інноваційний механізм підвищення.

иДані 1990-1995 рр. у млрд крб.

^Дані 1996-2002 рр. у млн грн.

* Розраховано за даними: Національні рахунки України за 1990-2002 рр.: Стат. зб. — K.: Держкомстат України» 2003. — 394 с.; Національні рахунки України за 2003 рік: Стат. зб. — K.: Держкомстат України, 2004. — С. 12.

Зміна чистих заощаджень в Україні*

Частково відповідь на дане питання може дати аналіз чистих заощаджень, який не так часто зустрічається в офіційних документах, що засвідчують зростання економіки України, а саме — розмір чистих заощаджень впливає на стабільність і якість економічного зростання та конкурентоспроможність економіки[202].

Частка чистих заощаджень у ВВП скорочувалася набагато швидшими темпами, аніж валових. Аналіз даних табл. 6.4 дає змогу виділити три етапи циклічного розвитку чистих заощаджень:

Перший етап — 1990—1994 рр., коли рівень 43 у 1990 р. становив 19,2% ВВП, а у 1994 р. — 13,2% ВВП, який збігається із першим етапом трансформаційного спаду з глибокими структурними дисбалансами в економіці, коли індекс зміни ВВП за цей же період впав до -22,9% до попереднього року.

Другий етап — 1995—1998 рр. — стадія глибокої кризи чистих заощаджень (1995р. — 5,0% ВВП, 1997 р. — 0,18% ВВП), на відміну від загальноекономічного депресивного періоду (1995—1999 рр.) стабілізації відтворювальних пропорцій в Україні, які свідчать про поступове зменшення інтенсивності падіння макроекономічних показників економіки, зокрема у 1997 р. падіння ВВП зменшилося до (-3% ВВП), а у 1999 р. - до (-0,2% ВВП). І тільки у 1998 р. 43 склали 0,34% ВВП, тобто припинилося їх зниження. Запізніла позитивна реакція зміни чистих заощаджень вимагає відповіді на запитання щодо стану споживання основного капіталу.

Третій етап — згідно зі статистичними даними, є етапом пожвавлення процесу позитивних змін у чистих заощадженнях. Так, у 1999 р. чисті заощадження становили 4,7% ВВП, тобто спостерігався позитивний шок, а у 2003 р. — 13,3% ВВП. Передування різкого збільшення у 1992 р. чистих заощаджень у ВВП України позитивному індексу зміни ВВП у 2000 р. (÷5,9%) є підтвердженням гіпотези про вплив саме розміру чистих заощаджень на циклічний розвиток економічних систем. Цей етап цілком збігається із початком фази загальноекономічного пожвавлення в Україні (див. табл. 6.4).

Тобто, кореляційна залежність між часткою чистих заощаджень (нагромадження) і темпами зростання ВВП підтверджується. Підтвердження отримала також гіпотеза, що зростання частки 43 (ЧН) є передумовою економічного зростання.

Значний вплив інфляційної складової до 1995 р. можна прослідкувати із даних (див. табл. 6.4), коли у 1992 р. чисті заощадження реальні (ЧЗр) становили 5,4 % від номінальних; як тільки у 1995 р. знизився інфляційний вплив, ЧЗр становили 19,4% від номінальних, а у 1996 р.

Розділ 6. Інвестиційно-інноваційний механізм підвищення... 327 — 60% від номінальних. Значний вплив інфляції на чисте заощадження Ще глибше розкриває зміна ЧЗр до 43 номінального, яка й була набагато глибшою, аніж зміна ВВП і у 1991 р. склала (—27%), у 1995 р. ( 67%), а у 1997 р. була найнижчою (—91%) (див. табл. 6.4).

Тобто зниження чистих заощаджень було дуже критичним, оскільки зміна ВВП (% до попереднього року) у 1991 р. становила (-8,7%), у 1997 р. (~^3%), і тільки у 1995—1999 рр. намітилася тенденція до зростання ВВП. За період 1998—2003 рр. індекс зміни чистих заощаджень демонстрував Різне зростання: у 1998 р. — 85%, у 2001 р. — 40%, у 2003 р. — 24%, причиною чого є постійна зміна умов оподаткування, амортизації, інституційних змін, оскільки інфляційна складова була знівельована і чисті заощадження Дефлятовані складали 80—93% від чистих заощаджень номінальних.

Якщо апріорі прийняти дані етапи розвитку системи чистих заощаджень, то необхідно акцентувати увагу на стані споживання основного капіталу, оскільки його розмір і є тим чинником, який може поставити під сумнів правдивість теперішнього розміру чистих заощаджень в Україні.

Величина споживання OK у 2003 р. становила 38,9 млрд грн, що становить 72% від капіталу, спожитого у 1991 р. (54 млрд крб), а існуючий на сьогоднішній день високий ступінь зносу основного капіталу і низький ступінь оновлення основних фондів дає підстави сумніватися у стабільності економічного зростання у 1999—2003 рр. Ще однією причиною такого стану споживання ОК, окрім незавершеного процесу становлення відносин власності в Україні, є певна кількість непрацюючих підприємств, для яких перспективи відновлення виробництва на основі існуючих ОФ є сумнівними, але їх вартість набагато вища за ринкову. Це призводить до завищення загальної суми ОФ в Україні, а амортизаційні відрахування на них не поступають, оскільки підприємства є недіючими (табл. 6.5).

За таких умов розрахунку вартості спожитого капіталу звичним є те, що валові заощадження OK в Україні відповідають загальносвітовому рівню не тільки на даний момент, а й усі кризові роки.

Що стосується чистих заощаджень, то протягом 1990—1999 рр., коли для економіки України були характерні від’ємні темпи зростання, рівень заощаджень у ВВП залишався, за офіційними даними, все одно позитивним, причому саме 1990—1994 рр. — роки найглибшої кризи — відрізняються найвищим рівнем заощаджень у ВВП. В умовах кризи потреба в заощадженнях, нагромадженнях та інвестиціях значно зростає, оскільки економіка потребує імпульсу для подолання негативної тенденції. Основою подолання кризи повинна бути оновлена матеріальна-технічна база для випуску конкурентоспроможної продукції.

QD

Таблиця 6.5

Зміна споживання основного капіталу в Україні

| Роки | Споживання основного капіталу номінальне (СОКн), млрд κp6l∖ млн грн2} | Споживання основного капіталу дефля- товане (COKp)t млрд κp6i∖ млн грн2) | СОКн-СОКр (+ -), млрд κp6l∖ млн грн2} | СОКр/СОКн, % | Споживання OK, % до ВВП | Зміна COKp/ СОКн, % до попереднього року |

| 1990 | 28 | - | - | - | 16,8 | - |

| 1991 | 54 | 27,0 | -26,0 | 51,0 | 18,1 | -4,0 |

| 1992 | 947 | 50,0 | +896,0 | 5,4 | 18,8 | -7,0 |

| 1993 | 29687 | 864,0 | +28822,0 | 2,9 | 20,0 | -9,0 |

| 1994 | 228856 | 21704,0 | +206951,0 | 9,5 | 20,0 | -27,0 |

| 1995 | 995543 | 193122,0 | +802421,0 | 19,4 | 18,3 | 16,0 |

| 1996 | 14702 | 8845 | +5857,0 | 60,0 | 18,0 | - |

| 1997 | 17342 | 14684 | +2658,0 | bgcolor=white>85,018,6 | -0,1 | |

| 1998 | 19281 | 17200 | +2081,0 | 89,0 | 18,8 | -0,8 |

| 1999 | 23230 | 18248 | +4982,0 | 79,0 | 17,8 | -5,0 |

| 2000 | 30223 | 24552 | +5671,0 | 81,0 | 17,8 | +6,0 |

| 2001 | 34303 | 31213 | +3090,0 | 90,0 | 16,8 | +3,0 |

| 2002 | 36160 | 34405 | +1755,0 | 95,0 | 16,0 | +0,3 |

| 2003 | 38885 | 36005 | +2880,0 | 93,0 | 15,0 | -0,6 |

]>Дані 1990—1995 рр. у млрд крб;

2>Дані 1996—2002 рр. у млн грн.

* Розраховано за даними: Національні рахунки України за 1990-2002 роки: Стат. зб. — K.: Держкомстат України, 2003. — 394 с.; Національні рахунки України за 2003 рік: Стат. зб. — K.: Держкомстат України, 2004. — С. 12.

Конкурентоспроможність національної економіки

Хоча проблема чистих заощаджень пов’язана із адекватною оцінкою споживання основного капіталу, яка, на думку деяких вчених[203], є в Україні заниженою, але навіть незважаючи на занижену оцінку споживання основного капіталу норма чистих заощаджень є все одно досить низькою, хоча у 2002 р. вона становила 11,7% ВВП, а у 2003 р — 13,3% ВВП при споживанні основного капіталу: 16% ВВП

— 2002 р, 15% — 2003 р., середньому ступені зношеності основних фондів 47% та наявності у балансовій вартості основних фондів понад 40% об’єктів віком понад 23 роки (див. рис. 6.1).

Теперішня норма заощаджень в Україні викликає багато запитань, оскільки залишається проблемним оновлення основних фондів, яке вимагає значних капіталовкладень. Циклічний розвиток підприємств вимагає формування фінансових ресурсів, які в змозі компенсувати виведення застарілих основних засобів і організувати швидкий процес відшкодування основного капіталу шляхом введення основних фондів, які відповідають вимогам постіндустрі- ального суспільства. Основною складовою даного процесу повинні стати амортизаційні відрахування. Якщо проаналізувати період 2000

— 2003 рр., то відслідковується тенденція до підвищення у складі ВВП частки чистого внутрішнього продукту (ЧВП): 2000 р. — 82,2%; 2002 р. — 83,9%; 2003 р. — 85,5% і зниження частки амортизаційних відрахувань: 2000 р. - 18,8% ВВП, 2002 р. - 15,5% ВВП, 2003 р.

— 13,8% ВВП (табл. 6.6).

Таблиця 6.6

Пропорції розподілу і використання ВВП, % до ВВП

| Показник | 2000 | 2001 | 2002 | 2003 |

| ЧВП | 82,2 | 83,2 | 83,9 | 85,5 |

| Валове нагромадження | 19,7 | 19,7 | 19,2 | 20,6 |

| Чисте нагромадження | 1,0 | 2,9 | 3,2 | 6,0 |

| 3міна запасів матеріально оборотних коштів | 0,0 | 2,1 | 1,0 | 1,4 |

| чисте кредитування (+) дінете запозичення (-) | 4,9 | 3,8 | 7,6 | 5,8 |

| економічна амортизація | 21,2 | 19,1 | 18,6 | 16,5 |

| податкова амортизація | 18,8 | 16,7 | 15,5 | 13,8 |

| Інвестиції в OK | 13,9 | 15,94 | 16,8 | 18,6 |

Джерело'. Національні рахунки України за 1990—2002 роки: Стат. зб. — K.: Держком- стат України, 2003. — 394 с.; Національні рахунки України за 2003 рік: Стат. зб. — K.: Держкомстат України, 2004.

Споживання OK має ґрунтуватися на ринковій вартості його об’єктів, однак трансформаційні процеси в Україні зумовили таке становище, коли велика частка OK не пройшла через прозорий, доступний для всіх процес купівлі-продажу, звільнений від тіньових схем, тому їхня облікова вартість потребує періодичних індексацій з метою встановлення ринкової вартості OK[204].

Підтвердженням цього є факти вторинного продажу об’єктів за вартістю набагато вищою, аніж первинна за відсутності будь-яких вкладень власників з метою покращання стану ОФ підприємства.

Тільки у 2003 р. порівняно із 2000 р. намітилася тенденція до початку інтенсивного оновлення фондів, оскільки інвестиції в OK зросли з 13,9% ВВП у 2000 р. до 18,6% ВВП у 2003 р., при валовому нагромадженні OK (BH) у 2003 р. — 20,6% ВВП, чистому нагромадженні (ЧН) — 6,0% ВВП проги BH 2000 р. - 19,7%, і ЧН - 1,0% ВВП (див. табл. 6.6).

Проте, незважаючи на намічену позитивну тенденцію, взаємодію національних інвестицій та заощаджень у 2003 р. не можна назвати позитивною, оскільки в результаті розподілу і перерозподілу валової доданої вартості із 74,330 млрд грн валових заощаджень тільки 49,638 млрд грн. становили інвестиції в OK, а 24,692 млрд грн не набули форми інвестицій, що при споживанні OK у 2003 р. — 38,885 млрд ірн не створює умов для ліквідації старих і введення нових ОФ. Різниця ж між валовим нагромадженням та інвестиціями у 2003 р. становила 5,4 млрд грн проти 1998 р. (7,9 млрд грн), тобто абсолютний розмір різниці скоротився, однак не тією мірою, яка дає можливість констатувати, що було використано всі потенційні можливості конвертації заощаджень в інвестиції шляхом розподілу і перерозподілу валової доданої вартості (див. табл. 6.6).

Аналіз свідчить, що при порівняно високій нормі заощаджень в Україні не сформувалась ефективна структура формування і використання заощаджень на інвестиційні цілі. Підтвердженням цього є те, що за 2003 р. сформувалося чисте кредитування у сумі 15521 млн грн, яке відповідає чистому придбанню фінансових активів (16792 млн грн) за мінусом чистого прийняття фінансових зобов’язань (6510 млн грн) скоригованого на статистичну розбіжність (5239 млн грн).

Хоча аналіз показників заощаджень у цілому по економіці показує нестійкість і значну деформацію у заощаджувальному процесі в Україні, все ж він не розкриває багатьох його особливостей в окремих сферах. Такі особливості зумовлені роллю в інвестиційних процесах кожного інституційного сектора, яка відповідно визначає секторну специфіку процесу заощадження, нагромадження та їхню роль у формуванні конкурентоспроможного середовища в Україні.

Розподіл валових і чистих заощаджень по секторах*, % до ВВП

Таблиця 6.7

| Роки | Нефінансові корпорації | Фінансові корпорації | Сектор загальнодержавного управління | Домашні господарства | Некомерційні організації | Вся економіка | ||||||

| Валові заощадження | bgcolor=white>Чисті заощадженняВалові заощадження | Чисті заощадження | Валові заощадження | Чисті заощадження | Валові заощадження | Чисті заощадження | Валові заощадження | Чисті заощадження | Валові заощадження | Чисті заощадження | ||

| 1990 | 14,1 | - 0,7 | 0,1 | 0,1 | 10,8 | 9,8 | Ю,1 | 9,4 | 0,8 | 0,2 | 35,9 | 19,2 |

| 1991 | 17,8 | 2,6 | 1,6 | 1,5 | -4,8 | -6,1 | 18,0 | 17,5 | 0,4 | - о,3 | 33,1 | 15,1 |

| 1992 | 26,0 | 10,0 | 3,3 | 3,3 | - 1,6 | - 3,2 | 9,0 | 8,7 | 0,01 | - 0,8 | 36,7 | 17,9 |

| 1993 | 13,3 | - 3,0 | 9,0 | 8,9 | 8,3 | 5,8 | 3,1 | 2,7 | 0,1 | - 1,09 | 33,8 | 13,7 |

| 1994 | 9,5 | - 7,4 | 6,6 | 6,5 | 15,1 | 13,8 | 1,1 | 0,5 | -0,1 | - 0,3 | 32,2 | 13,2 |

| 1995 | 4,8 | - 10,0 | 1,0 | 0,9 | 16,2 | 13,6 | 1,6 | 1,4 | - 0,3 | - 0,9 | 23,2 | 5,0 |

| 1996 | 2,1 | - 13,0 | 0,9 | 0,8 | 16,3 | 14,2 | 1,0 | 1,0 | - 0,2 | -0,9 | 20,0 | 1,9 |

| 1997 | 5,9 | - 9,4 | 0,8 | 0,7 | 9,9 | 7,6 | 2,2 | 2,0 | 0,001 | - 0,6 | 18,8 | 0,18 |

| 1998 | 4,5 | - 10,6 | 13 | 1,1 | 12,1 | 9,3 | 1,4 | 1,1 | 0,02 | -0,5 | 19,1 | 0,34 |

| 1999 | 9,7 | - 4,7 | 1,6 | 1,4 | 10,0 | 7,5 | 1,1 | 0,8 | 0,01 | - 0,4 | 22,5 | 4,7 |

| 2000 | 10,9 | - 3,1 | 1,2 | 0,9 | 9,8 | 7,0 | 2,7 | 2,5 | 0,03 | - 0,4 | 24,6 | 6,9 |

| 2001 | 15,4 | 2,1 | 1,9 | 1,7 | 4,7 | 2,0 | 3,5 | 3,3 | 0,07 | - о,3 | 25,6 | 8,8 |

| 2002 | 13,0 | 0,5 | 1,8 | 1,6 | 5,3 | 2,4 | 7,8 | 7,6 | 0,04 | - 0,3 | 27,7 | 11,7 |

Розділ 6. Інвестиційно-інноваційний механізм підвищення...

* Розраховано за даними: Національні рахунки України за 1990—2002 роки: Стат. зб. — K.: Держкомстат України, 2003. - 394 с.

Якість інституційного середовища в Україні, зумовлена невідповідністю рівня розвитку інститутів вимогам суспільства, накладає негативний вплив на перебіг процесу капіталоутворення, і інститу- ційні основи формування легальних заощаджень не спрацьовують.

Проблема досягнення високої норми заощаджень потребує комплексного підходу і розгляду структури заощаджень, яка зумовлює їх якісний стан, аргументом чого є висока норма заощаджень (1990 р. — 35,9% ВВП), з якої Україна розпочинала трансформацію економічної системи. Тобто стан заощаджень повинен оцінюватися не тільки за кількісними параметрами, а й за якісними, зумовленими їх секторним розподілом із урахуванням зношеності матеріально- технічної бази, стану людського капіталу, фіскальної, монетарної і зовнішньоекономічної політики.

Структура розподілу загальної суми заощаджень по секторах залишається нестабільною і дуже рухомою за рахунок різноспрямованості протікання процесу заощаджень з причин існування інституційних порушень. Загалом переломним роком у зниженні заощаджень є 1997- й рік, коли частка валових заощаджень (ВЗ) нефінансових корпорацій припинила скорочуватися і склала 5,9% ВВП проти 2,1% у 1996 р., ВЗ домашніх господарств у 1997 р. склали 2,2% ВВП проти 1,0% 1996 р., а відсоток державного сектора, хоча й значно скоротився порівняно із 1996 р. (16,3% ВВП), становив все ж 9,9% ВВП (табл.6.7). Тобто відносно висока частка держави свідчить про її значну роль у фінансуванні капіталовкладень у всіх секторах. Нестійкість стабілізаційного стану 1997 р. показала зниження валових заощаджень у секторах нефінансових корпорацій у 1998 р. на 1,4% ВВП (порівняно із 1997 р.) і ще глибшу кризу чистих заощаджень, розмір яких у 1998 р. склав (—10,6%) ВВП. Водночас зростання частки ВЗ державного сектора у 1998 р. до 12,1% ВВП, 43 — до 9,3% ВВП, а зниження частки ВЗ домашніх господарств — із 2,2% ВВП у 1997 р. до 1,4% ВВП у 1998 р., в умовах першого року зростання національних ВЗ (1998 р. — 19,1%) і 43 (1998 р. — 0,34%) свідчить про наявність деструктивних пропорцій у зазначених секторах (див. табл. 6.7).

Тільки у 1999 р. в Україні намітилися нові тенденції у зміні пропорцій розподілу заощаджень по секторах, тобто за 1990 — 2002 рр. можна виділити два періоди розвитку.

Перший період — (1990—1998 рр.) зменшення у ВВП частки ВЗ нефінансових корпорацій від 14,1% ВВП у 1990 р. до 4,5% ВВП у 1998 р., 43 відповідно по роках від (0,7% ВВП) до (-4,7% ВВП); при цьому зростання частки ВЗ державного сектора складало від 10,8% ВВП у 1990 р. до 12,1% ВВП у 1998 р., а 43 - 9,3% ВВП у 1998 р. Для фінансового сектора в описаний період характерним було зрос-

Розділ 6. Інвестиційно-інноваційний механізм підвищення... 333 тання ВЗ від 0,1% ВВП у 1990 р. до 1,3% ВВП у 1998 р., а 43 - від θ>l% до 1,1% ВВП. Заощадження некомерційних організацій внаслідок специфіки їх діяльності, яка полягає в тому, що вони надають послуги чи продукти домашнім господарствам безкоштовно, або за Цінами, які не мають економічного значення чи були мінімальними, період 1990—1998 рр. характеризується зменшенням ВЗ від 0,8% ВВП до 0,02% ВВП, а 43 - від 0,2% ВВП до (-0,5% ВВП).

Другий період — 1999—2002 рр. — зміщення пріоритетів ВЗ у сектори нефінансових корпорацій і домашніх господарств. За чотири роки (1999—2002 рр.) частка ВЗ сектора нефінансових корпорацій зросла від 9,7% ВВП до 13,0% ВВП і відповідно 43 — від (—4,7%) до 0,5% ВВП, а в секторі домашніх господарств відбулося зростання ВЗ від 1,1% до 7,8%, а 43 — від 0,8% до 7,6% ВВП. Характерним також було зростання заощаджень фінансових корпорацій: ВЗ за період 1999 — 2002 рр. зросли від 1,6% до 1,8% ВВП, а 43 — від 1,4% до 1,6% ВВП. Відмінною ознакою даного періоду є значне скорочення у ВВП валових заощаджень державного сектора від 10,0% ВВП у 1990 р. до 5,3% У 2002 р., відповідно 43 за цей період — від 7,5% до 2,4%.

Для розв’язання базисних питань підвищення національної конкурентоспроможності ключовим є підвищення частки чистого заощадження в нефінансових корпораціях і реформа інституціональ- них засад мобілізації чистих заощаджень домашніх господарств та їх конвертації в чисте нагромадження.

6.2.