Платіжний баланс

Платіжний баланс відіграє роль макроекономічної моделі, яка систематично відображає економічні операції, що здійснюються між національною економікою та іншими країнами світу.

Платіжний баланс — співвідношення між платежами, які здійснені економічними суб’єктами даної країни в інших країнах, та надходженнями, які одержані ними з інших країн за певний період часу (квартал, рік).

Стан платіжного балансу країни визначається її економічним потенціалом, особливостями структури економіки, участю економічних агентів країни в міжнародній кооперації, зв’язками зі світовим ринком позичкових капіталів, станом державного регулювання економіки і зовнішньоекономічних відносин. Тому платіжний баланс чітко відображає економічне становище країни, широко використовується в інтересах прогнозування і макроеко- номічного регулювання.

За формою складання платіжний баланс визначається як платіжний звіт за певний період часу, в якому відображаються усі економічні ситуації між резидентами і нерезидентами держави. Платіжний баланс базується на принципах бухгалтерського обліку: кожна економічна операція має подвійний запис — по кредиту однієї статті та дебету іншої. Це правило свідчить про те, що більшість економічних операцій за суттю є обміном економічними цінностями. У випадку, коли має місце безоплатне надання економічних цінностей (товарів, послуг або фінансових активів), для відображення цієї операції подвійним записом запроваджується особлива стаття «трансферти» — група операцій проведених на безоплатній основі.

Таким чином, сума кредитових проводок повинна співпадати з сумою дебетових, а загальне сальдо завжди повинно дорівнювати нулю. Але на практиці баланс ніколи не досягається. Розбіжності, що можуть мати місце між сумами кредитових та дебетових проводок називаються «чисті помилки та упущення» і відображаються у відповідній балансуючій статті.

У більшості країн платіжні баланси розробляються за схемою, яка рекомендована Міжнародним валютним фондом. За характером операцій платіжні баланси включають два розділи: баланс поточних операцій; баланс капіталів та фінансових операцій. Поточними є операції з товарами, послугами, доходами та поточні трансферти. Капітальні операції пов’язані з інвестиційною діяльністю і являють собою операції з активами та зобов’язаннями. До них можна віднести: прямі та портфельні інвестиції, середньострокові та довгострокові кредити, короткострокові міжбанківські кредити, резервні активи.

Зміст кожної позиції у платіжному балансі потребує спеціального розгляду. Торговельний баланс розраховується на підставі даних митної статистики, оскільки вона більш повно відображає експортно-імпортні потоки, враховуючи і дрібногуртову торгівлю.

Для складання статті «Послуги» використовуються дані банківської звітності, міністерства статистики, додаткова інформація від окремих міністерств та відомств, довідки з посольств та експертні оцінки.

Рахунки торгового балансу і балансу послуг відображають ціннісні обсяги експорту та імпорту країни за період.

До статті «Доходи», відповідно до міжнародної практики, включаються не тільки дані про трудові надходження та виплати, дивіденди з прямих та портфельних інвестицій, відсотки на залучений капітал, а також і відсотки, що мають бути сплачені у звітному періоді. Таким чином, йдеться не тільки про фактично сплачені відсотки, а і про виконання графіка відповідних платежів. Саме вони дають уявлення про розміри реальних прибутків та витрат відповідно від наданого та залученого капіталу.

«Трансферти» характеризують некомпенсовану передачу Україні матеріальних та фінансових цінностей із-за кордону. У платіжному балансі відрізняють поточні та капітальні трансферти. Поточні трансферти збільшують рівень доходу та споживання товарів і послуг країни-реципієнта і зменшують доход та потенційні можливості країни-донора. Поточні трансферти відображаються у рахунку поточних операцій та складаються за даними банківської звітності, інформацією з агентства міжнародної технічної допомоги та ОЕСД.

Сальдо поточних платежів є чистим експортом (NE) країни.

Сумарне сальдо угод, здійснених в даному періоді по рахунку поточних операцій, лише випадково може виявитися нульовим. Додатне сальдо по рахунку поточних операцій (NE > 0) означає, що країна збільшила свої інвестиції в закордонних країнах, а від’ємне сальдо по цьому рахунку (NE < 0) свідчить про приріст закордонних інвестицій в країні. В стані рівноваги NE = (S + T - G) - I, тобто перевищення заощаджень приватного сектору і держави (сума в дужках) над інвестиціями всередині країни інвестується закордоном.

Крім надання торгових кредитів у балансі руху капіталів відображаються «портфельні» інвестиції. В кредиті балансового рахунку операцій з капіталом враховуються витрати жителів країни на придбання закордонних фінансових активів (KZ), а в дебеті — грошові надходження від нерезидентів, що придбають фінансові активі в даній країні (КЕ). Сальдо рахунку операцій з капіталом називається чистим експортом капіталу (NKE). При NKE > 0 країна має чистий відтік капіталу, а при NKE < 0 — чистий притік капіталу.

Сумарне сальдо рахунку поточних операцій і рахунку операцій з капіталом є сальдо платіжного балансу (ZB). Країна має активний платіжний баланс (надлишок), якщо NE > NKE, і пасивний (дефіцит), якщо NE < NKE.

Дефіцит платіжного балансу означає, що жителі країни в даному періоді заплатили іноземцям більше (оплата благ плюс експорт капіталу), ніж одержали від них (виручка від експорту благ плюс імпорт капіталу). Отже, іноземці мають суму грошей даної країни, рівну величині дефіциту її платіжного балансу. Ці гроші будуть пред’явлені в Центральний банк країни для обміну на девізи (іноземні валюти), і валютні резерви Центрального банку скоротяться. Це відображає сальдо рахунку валютних резервів Центрального банку (AR). При надлишку платіжного балансу валютні резерви Центрального банку зростають за період на величину надлишку.

У введених позначеннях сальдо платіжного балансу записується рівнянням:

ZB = (E - Z) - (KE - KZ) ? NE - NKE = AR, (14.1)

де AR — приріст валютних резервів Центрального банку.

Отже, стан платіжного балансу, змінюючи активи Центрального банку, безпосередньо впливає на пропозицію грошей в країні.

В українській економіці протягом 1992—1998 рр. була хронічна не- збалансованість платіжного балансу. Від’ємне сальдо поточного рахунку платіжного балансу у зазначений період сягало 2,7—3,3 % ВВП.

У 1999—2001 рр. позитивне сальдо рахунку поточних операцій платіжного балансу склало 3,0—3,9 % ВВП, а у 2002— 2003 рр. — 7,6—6,0 % ВВП (табл. 14.1).

Таблиця 14.1

ДИНАМІКА ПОКАЗНИКІВ РОЗВИТКУ ЗОВНІШНЬОГО СЕКТОРУ ЕКОНОМІКИ УКРАЇНИ

| 2000 | 2001 | 2002 | 2003 | |

| Сальдо поточного рахунку до ВВП, % | 3,9 | 3,7 | 7,6 | 6,0 |

| Експорт товарів та послуг, % до ВВП | 61,6 | 55,4 | 56,3 | 57,6 |

| Імпорт товарів та послуг, % до ВВП | 57,4 | 53,8 | 51,8 | 55,8 |

| Темпи зростання, % до попереднього року експорту товарів та послуг | 112,8 | 109,5 | 110,7 | 124,0 |

| імпорту товарів та послуг | 117,8 | 114,2 | 105,0 | 128,3 |

| Коефіцієнт обслуговування довгострокового зовнішнього боргу, % | 14,5 | 14,6 | 12,0 | 11,4 |

| у т. ч.: відсотки за довгостроковим зовнішнім боргом | 4,4 | 3,3 | 2,5 | 2,2 |

| Валові міжнародні резерви, млрд дол. США | 1,5 | 3,1 | 4,4 | 6,9 |

| Валові міжнародні резерви в місцях імпорту майбутнього періоду | 0,9 | 1,7 | 2,0 | 2,8 |

Дефіцит платіжного балансу свідчить про неконкурентноздат- ність вітчизняних товарів та послуг на світовому ринку і активне втручання імпортної продукції, про недосконалість та низьку привабливість нерезидентів до внутрішнього ринку капіталів. Існують, звичайно, і зовнішні причини незбалансованості: зростання світових цін на енергоносії, погіршення загальної економічної кон’юнктури тощо.

При визначенні сальдо платіжного балансу його статті можна поділити на основні і балансуючі. До основних статей відносяться операції, що впливають на сальдо балансу і володіють відносною самостійністю: поточні операції і рух довгострокових капіталів. До балансуючих статей відносять операції, які не є самостійними або мають обмежену самостійність. Ці статті характеризують методи і джерела погашення сальдо платіжного балансу і включають рух валютних резервів; зміни короткострокових активів, окремі види іноземної допомоги, кредити міжнародних валютно-кредитних операцій тощо.

Якщо за основними статтями балансу платежі перевищують надходження, то виникає проблема погашення дефіциту за рахунок балансуючих статей, які характеризують джерела і методи врегулювання платіжного балансу.

До традиційних методів балансування можна віднести: міжнародні кредити, імпорт іноземних капіталів, міждержавні позички. До нових методів покриття дефіциту платіжного балансу можна віднести взаємне короткострокове кредитування в національній валюті Центральними банками згідно угоди «своп». Це тимчасові методи балансування, оскільки країни-боржники зобов’язані виплачувати відсотки і дивіденди, а також суму основного боргу (табл. 14.2).

Допоміжним засобом балансування може бути реалізація іноземних та національних цінних паперів на іноземну валюту. Наприклад, США частково погашає дефіцит платіжного балансу шляхом розміщення скарбницьких облігацій в Центральних банках інших країн.

Основним завершальним методом балансування платіжного балансу є резервні активи країни.

Валютне забезпечення платіжного балансу виражає зміст валютної ліквідності. Це поняття характеризує можливість тієї чи іншої країни безперервно оплачувати свої зовнішні зобов’язання відповідними платіжними засобами (табл. 14.3).

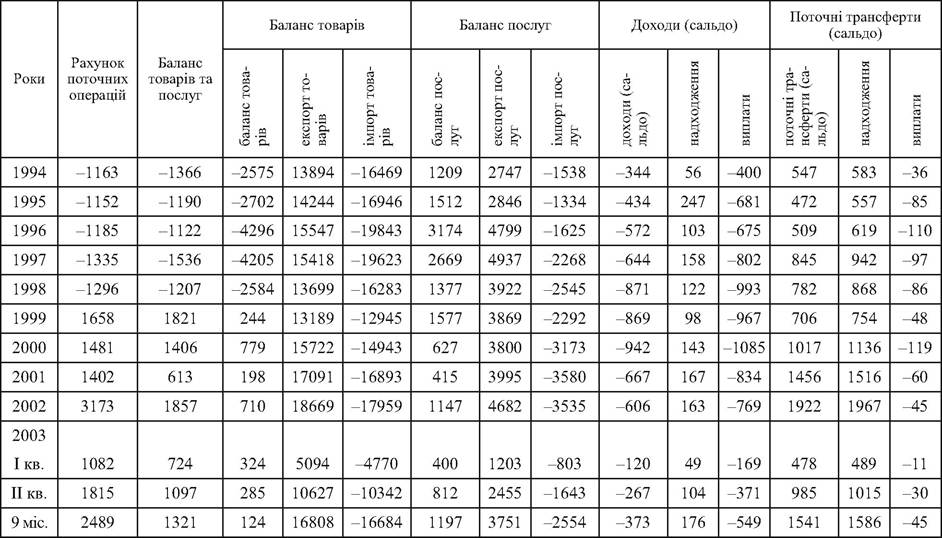

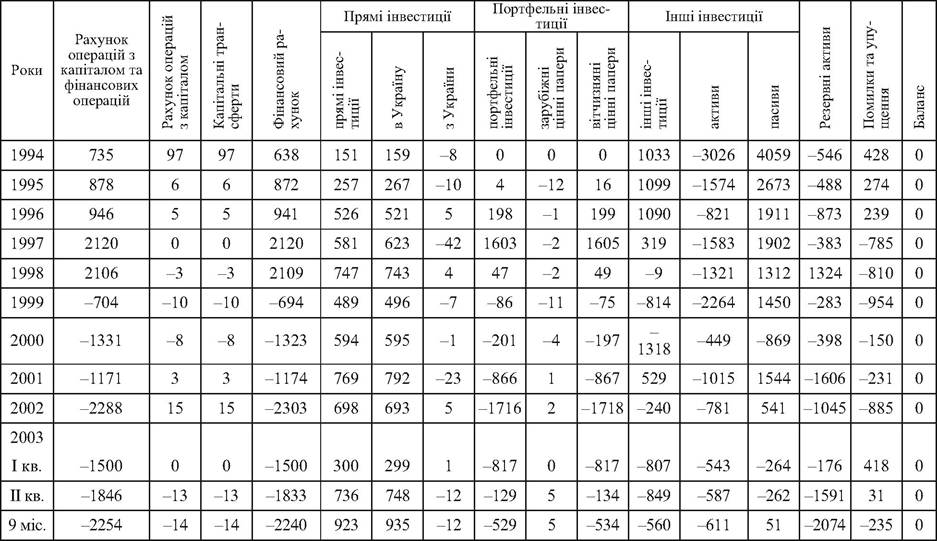

Таблиця 14.2

КОНСОЛІДОВАНИЙ ПЛАТІЖНИЙ БАЛАНС УКРАЇНИ

Продовження табл. 14.2

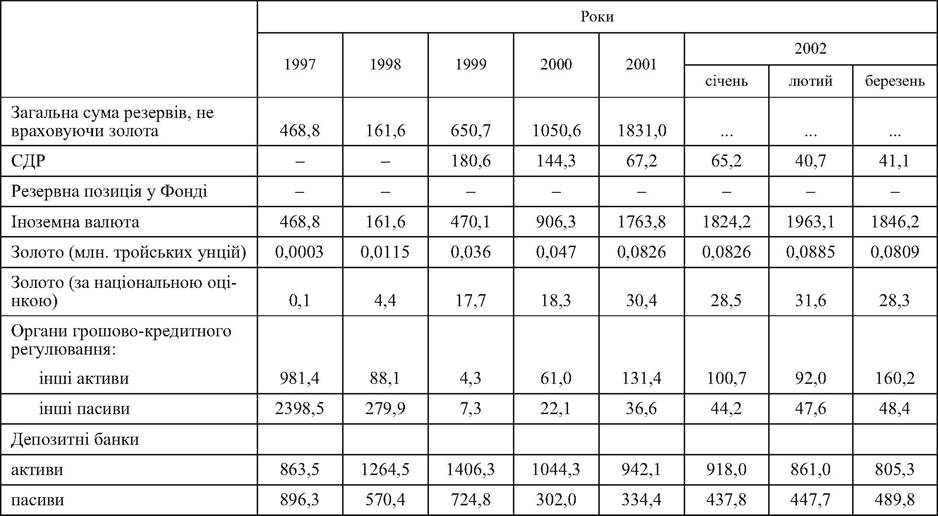

Таблиця 14.3

МІЖНАРОДНА ЛІКВІДНІСТЬ УКРАЇНИ (млн дол. СІНА, на кінець періоду)

Міжнародні резерви — це зовнішні активи, що контролюються органами грошово-кредитного регулювання і можуть бути використані для фінансування дефіциту платіжного балансу, для проведення інтервенцій на валютних ринках і для інших цілей. До складу міжнародних резервів входять:

• монетарне золото;

• СДР, що належать Україні (в доларовому еквіваленті);

• резервна позиція України на Міжнародному валютному фонді;

• валютні активи (валюта, вклади та депозити і цінні папери).

Іноземна валюта — грошові знаки іноземних держав, а також кредитні засоби обігу і платежу, виражені в іноземних грошових одиницях і використовувні в міжнародних розрахунках.

Золото монетарне — високочисте золото у формі монет, злитків або брусків не нижче 995 проби, перебуває у власності або під контролем Центрального банку або органів державного управління і є частиною їх міжнародних резервів.

Органи грошово-кредитного регулювання включають лише Національний банк України.

Депозитні банки охоплюють державні, акціонерні і приватні комерційні банки та Ощадний банк України.

Таблиця 14.4 відображує позицію України у Міжнародному валютному фонді.

Таблиця 14.4

ПОЗИЦІЯ УКРАЇНИ У МВФ (млн СДР, на кінець періоду)

| Роки | ||||||||

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | |||

| січень | лютий | березень | ||||||

| Квота | 997,3 | 997,3 | 997,3 | 997,3 | 997,3 | 997,3 | 997,3 | 997,3 |

| Авуари в СДР | - | - | 123,73 | 97,06 | 46,72 | 46,72 | ||

| Резервна позиція у Фонді | 0,01 | 0,01 | 0,01 | - | - | 0,01 | - | - |

| Загальна сума заборгованості за кредитами і позичками Фонду | 249,33 | 1037,30 | 1573,30 | 1573,30 | ||||

Квота у Міжнародному валютному фонді — частка країни— члена МВФ у капіталі Фонду. Залежно від квоти у МВФ визначається кількість голосів країни у керівних органах Фонду, сума СДР при розподілі, умови одержання кредитів. Статутом МВФ передбачено, що величина квоти (внеску) встановлюється для кожної країни окремо, з урахуванням її ролі у світовій економіці, перш за все — у міжнародній торгівлі (також враховуються національний доход і міжнародні резерви). Внески у МВФ робляться в національній валюті, СДР або іноземній валюті, що визначається МВФ. До 1 квітня 1978 р. 25 % квоти сплачувалося золотом. Розмір квоти у МВФ переглядається не рідше одного разу за три роки.

Авуари в СДР — це резервні активи, що належать учасникам Фонду та встановленим міжнародним фінансовим установам і є частиною міжнародних резервів країн—членів МВФ. СДР, або СПЗ — Спеціальні права запозичення. Запроваджений у 1968 році спеціальний рахунок запозичення МВФ надає країнам—членам МВФ додаткові міжнародні резерви. СДР не є зобов’язаннями МВФ, а розглядаються як активи, тому що дають право на отримання інших активів — іноземної валюти або інших резервних активів. Вартість одиниці СДР розраховується щоденно як середньозважене значення валютних курсів п’яти провідних валют.

Резервна позиція у Фонді становить: резервна частка (квота) країни плюс кредити, позичені у МВФ.

Економічною наукою розроблено різноманітний арсенал методів регулювання платіжного балансу, спрямованих на ліквідацію його дефіциту. До них відносяться: дефляційна політика, бюджетно-податкова та грошово-кредитна політика.

Дефляційна політика щодо проблем державного регулювання платіжного балансу тлумачиться макроекономічною теорією як політика, спрямована на скорочення внутрішнього попиту. Це означає, що дефляційна політика в основному спрямована на зниження інфляції і стабілізацію економіки через стримування бюджетних витрат та сукупне скорочення грошової маси. Завдяки цьому посилюється тиск на прибутки, ціни, зайнятість населення, державне інвестування. Але використання такої політики з метою регулювання платіжного балансу може завадити зростанню національної економіки.

В рамках бюджетно-податкової політики у світовій практиці широко використовуються бюджетні субсидії експортерам; протекціонізм шляхом підвищення імпортного мита, пільгові податки для експортерів та іноземних інвесторів.

Монетарна політика особливо ефективна щодо впливу на платіжний баланс за умов плаваючих валютних курсів. Відомо, що зміна курсу національної валюти безпосередньо впливає на платіжний баланс країни. Якщо він має активне сальдо, то курс валют має тенденцію до підвищення, і навпаки, якщо протягом певного часу валютні виплати країни перевищують надходження валюти з-за кордону, то курс національної валюти буде знижуватися.

В Україні девальвація національної валюти провадилася практично з моменту її введення з 10 січня 1992 року. Однак, вона відображала не так спроби підвищити обсяг експорту з країни з метою регулювання платіжного балансу, як загальне зниження реальної вартості національної валюти через кризу української економіки.

Важливим елементом впливу на платіжний баланс є також валютні обмеження. Вони являють собою сукупність законодавчих або адміністративних обмежень на купівлю, продаж та інші операції з іноземною валютою, а також правила, що регулюють валютні операції, котрі повинні враховуватися у статтях руху капіталу платіжного балансу.

У світовій практиці валютні обмеження впроваджуються державами, які мають дефіцит платіжного балансу через незбалансу- вання своїх валютних відносин. Ці обмеження можуть бути у формі відвертих заборон, лімітування валютних операцій, введення кредитної «стелі» тощо.

Метою політики валютних обмежень є, як правило, вирівнювання платіжного балансу, підтримка валютного курсу, концентрація валютних резервів.

3.