Попит на гроші та його види: класичний та кейнсіанський підходи

Попит на гроші - це сума грошей, яку люди вважають за доцільне мати у даних економічних умовах на певний момент часу. Це загальна потреба у грошових засобах. За попитом на гроші в першу чергу стоїть попит на товари.

Водночас величина попиту на гроші в значній мірі залежить від інших обставин, що визначають поведінку економічних суб'єктів - оптимістичних чи песимістичних очікувань, невизначеності та ін.Попит на гроші відрізняється від попиту на товари і послуги перш за все тим, що він представляє собою статичну величину, „запас“, а не потік. Коли ми розглядаємо попит на товари, то визначаємо потік товарів за певний період (день, тиждень, рік). Коли ж маємо на увазі попит на гроші, то визначаємо розмір суми ліквідних активів на даний момент. Узагальнено попит на гроші аналізують як запас активів, що входять до параметру грошової маси М2, хоч в багатьох випадках беруть до уваги лише агрегат M1, щоб спростити аналіз. На товарному ринку обсяг попиту є оберненою функцією ціни - основного його чинника, а на грошовому ринку обсяг попиту на гроші є оберненою функцією процентної ставки, яка виступає ціною грошей.

Існують різні теоретичні концепції попиту на гроші, серед них виділяють класичну, неокласичну, кейнсіанську та сучасні концепції.

Класична концепція - це кількісна теорія грошей, виникнення якої пов'язують з „революцією цін“ в Європі XVI-XVII ст., коли потік дешевого золота і срібла з країн Нового Світу викликав швидке підвищення рівня цін. Гроші в класичному розумінні - це передовсім товарні гроші. Сутність кількісної теорії грошей полягає у тому, що загальний рівень цін змінюється пропорційно кількості грошей, котрі перебувають в обігу. Грошове пропонування приймалось як екзогенно задана величина, відповідно попит на гроші, за яким стояв попит на товари, повинен був дорівнювати цій величині.

Неокласична концепція стала модифікацією кількісної теорії грошей, яка пізніше, вже у ХХ ст., формалізувала пряму причинно-наслідкову залежність між кількістю грошей в обігу і рівнем цін у двох версіях - рівняння обміну та кембриджського рівняння.

Обидві версії, як і класична, розглядали лише попит для оплати угод або трансакційний (операційний) попит на гроші.Версія, запропонована американським економістом Ірвінгом Фішером, представлена відомим рівнянням обміну:

M V = P ■ Y, (14.6)

де M- грошова маса;

V - швидкість обігу грошової одиниці;

P - рівень цін;

Y - реальний обсяг національного виробництва.

З рівняння (14.6) можна визначити попит на гроші (MD ) :

За припущення постійної швидкості обігу грошей попит на гроші був пропорційним номінальному ВВП (PY). Оскільки реальний ВВП (Y) у довгостроковому періоді змінювався повільно, а у короткостроковому внаслідок незмінності технологій залишався практично незмінним, зміна кількості грошей в обігу і попиту на гроші впливала лише на номінальні змінні (рівень цін) і не впливала на реальні, підтверджуючи справедливість висновку про нейтральність грошей класичної дихотомії.

У Західній Європі набув поширення інший варіант кількісної теорії - теорія касових залишків, яку розробили професори Кембриджського університету А.Маршалл, А.Пігу і Д.Робертсон. Для визначення попиту на гроші вони запропонували кембриджське рівняння:

M = k ■ P ■ Y, (14.8)

де Y - реальний обсяг виробництва (доходу);

k - коефіцієнт касових залишків.

Відмінність кембриджської версії полягала у тому, що в ній замість швидкості обігу грошей було введене поняття переваги ліквідності. Коефіцієнт касових залишків (k) або коефіцієнт переваг ліквідності показує, яку частку номінального доходу (PY) населення зберігає у вигляді готівки. Він є оберненим до швидкості обігу грошей чим швидше гроші переходять

чим швидше гроші переходять

з рук в руки, тим менший їх запас потрібний для оплати покупок у періоди між находженнями грошей.

Крім того кембриджське рівняння припускало наявність різних видів фінансових активів з різною доходністю і можливість вибору між ними.

Цеозначало, що опосередковано величина k пов'язана зі ставкою проценту. Підвищення ставки проценту спонукало зменшити частину доходу, яку населення зберігало у вигляді касових залишків, і перерозподілити доход на користь активів, що приносять проценти. Ці міркування стали відправною точкою для більш складних сучасних досліджень грошового ринку, зокрема, теорії портфелю. Разом з тим, для аналітичних цілей величина k, як і величина V в рівнянні обміну, приймаються незмінними.

В цілому і рівняння обміну, і кембриджське рівняння визначили загальні принципи неокласичного підходу до пояснення трансакційного попиту на гроші: він прямо залежить від реального обсягу національного виробництва (Y) і рівня цін (P) і обернено - від швидкості обігу грошей (V).

Таким чином, трансакційний попит на гроші , пов'язаний з функціями грошей як засобу обігу та засобу платежу, може бути представлений рівнянням:

, пов'язаний з функціями грошей як засобу обігу та засобу платежу, може бути представлений рівнянням:

Рівняння (14.7, 14.8, 14.9) описують номінальний попит на гроші або попит на номінальні грошові залишки.

Рівнянняреального попиту на гроші або попиту на реальні касові залишки може бути виведене з формули (14.9):

може бути виведене з формули (14.9):

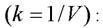

Якщо величини k і V незмінні, то реальний попит на гроші для угод залежить від обсягу реального доходу (Y ). Зв'язок трансакційного попиту на гроші та доходу ілюструє рис. 14.2. Лінія 450 відображає уявну ситуацію, коли б трансакційний попит на гроші був рівний доходу. Лінія, розташована нижче, відображає реальну ситуацію,

Рис. 14.2. Зв'язок трансакційного попиту на гроші та доходу

коли попит на гроші для угод менший від доходу, оскільки враховується швидкість обігу

грошової одиниці за певний період або коефіцієнт касових залишків.

Кейнсіанська концепція отримала назву „теорія переваг ліквідності^. У ній розглядаються два види попиту на гроші - трансакційний і спе

кулятивний. Дж. М. Кейнс розширив уявлення про чинники попиту на гроші, виділивши три мотиви збереження готівкових грошей:

■ трансакційний мотив, тобто потребу у грошах для здійснення оплати угод (поточних операцій);

■ застережний мотив - потребу у грошах для непередбачених витрат;

■ спекулятивний мотив - потребу мати гроші для вкладень у доходні фінансові активи.

Попит на гроші за двома першими мотивами складає трансакційний попит, котрий виводиться з неокласичної моделі і є функцією від доходу

Попит за застережним мотивом - мотивом обачливості - пов'язаний з

несподіваними платежами чи змінами доходу. Щоб у таких випадках не брати позику або не продавати своє майно чи інші активи для здійснення непередбачених покупок, ринкові суб'єкти тримають деяку кількість готівки на руках як запас, що збільшує обсяг трансакцій- ного попиту на гроші.

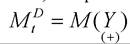

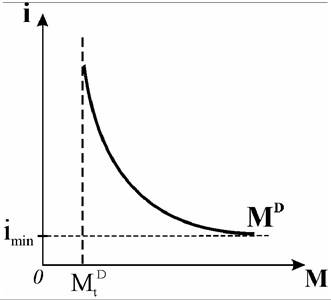

В цілому трансакційний попит, як вважали і класики, і Кейнс, залежить від рівня доходу і не залежить від ставки проценту. Тому крива трансакційного попиту (MtD) в системі координат

Рис. 14.3. Трансакційний попит на гроші z' M має вигляд вертикальної прямої

(рис. 14.3).

Спекулятивний попит на гроші пов'язаний з класичною функцією грошей як засобу нагромадження, збереження цінності. Економічні суб'єкти можуть зберігати свої заощадження в різних активах - або у формі грошей, або у формі цінних паперів, або у вигляді матеріальних активів. Дж. М. Кейнс вважав, що спекулятивний мотив відображає невпевненість людей у збереженні вартості активів у вигляді цінних паперів та інших боргових зобов'язань, а також прагнення максимізувати свої доходи. Саме спекулятивному мотиву зберігання грошей Кейнс надавав виключно важливого значення у своїй теорії переваг ліквідності.

Приймаючі рішення щодо розподілу заощаджень між різними формами активів, люди порівнюють витрати і вигоди кожної з них. З огляду на формування спекулятивного попиту, витрати і вигоди всіх видів фінансових активів визначаються їх прибутковістю - процентним доходом, який можна одержати або втратити. У кейнсіанській моделі для спрощення аналізу вибір здійс

нюється серед двох активів: гроші або державні облігації. Облігації приносять фіксований додатковий доход у вигляді певної суми процентів, але завжди існує ризик втрати частини цінності у зв’язку з коливаннями ринкової кон’юнктури. Готівкові ж гроші не приносять додаткового доходу, якщо зберігаються вдома, але і не втрачають своєї цінності, коли немає інфляції. Спекулятивний мотив виникає від коливання ринкової оцінки облігацій, які вільно продаються і купуються на ринку.

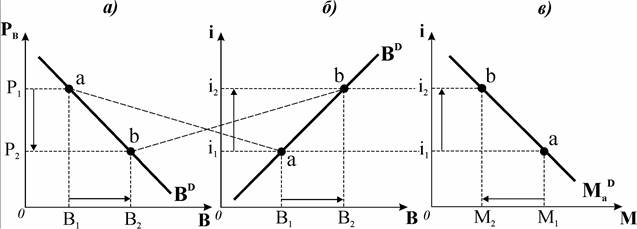

Цей зв’язок ілюструє рис. 14.4., на якому перші два графіка представлять попит на облігації (Bd ), а третій - спекулятивний попит на гроші Графік 14.4.а) ілюструє обернену залежність обсягу попиту на облігації (В) від їх ринкової ціни (Pb ). Взаємопов’язаний з ним графік 14.4.б) в іншій системі координат (і — В) виявляє пряму залежність обсягу попиту на облігації від їх доходності, яка визначається ставкою проценту. Це означає, що ціна облігації з фіксованим доходом перебуває в оберненій залежності від ставки проценту на облігації.

Графік 14.4.а) ілюструє обернену залежність обсягу попиту на облігації (В) від їх ринкової ціни (Pb ). Взаємопов’язаний з ним графік 14.4.б) в іншій системі координат (і — В) виявляє пряму залежність обсягу попиту на облігації від їх доходності, яка визначається ставкою проценту. Це означає, що ціна облігації з фіксованим доходом перебуває в оберненій залежності від ставки проценту на облігації.

Рис. 14.4. Попит на облігації та спекулятивний попит на гроші

Наприклад, на облігації з початковою ціною 200 грн. зазначено, що вона приносить щорічно процентний доход у 20 грн. Це означає, що ставка проценту по облігації дорівнює 10% (20/200, %). Коли її ціна зросте до 220 грн., процентна ставка знизиться до 9% (20/220, %), а коли ціна знизиться до 100 грн., процентна ставка зросте до 20% (20/100, %). Власники облігацій, намагаючись максимізувати доход у короткостроковому періоді, слідкують за ставкою проценту на облігації і, керуючись спекулятивним мотивом, з підвищенням ставки купують дешеві облігації, сподіваючись, що коли кон’юнктура зміниться, ціна їх зросте (а ставка проценту відповідно знизиться), вони зможуть їх продати дорого.

Отже, за вищої ставки проценту зростає обсяг попиту на облігації, які населення купує у банків, відповідно відбувається приплив грошей у банки, а

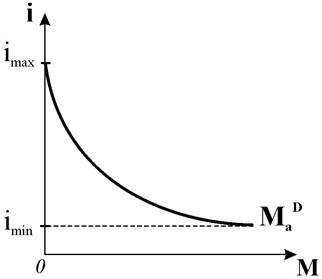

Рис. 14.5. Спекулятивний попит на гроші

обсяг спекулятивного попиту на гроші зменшується, що ілюструє рис. 14.4.в). І навпаки, зниження ставки проценту (подорожчання облігацій) веде до їх продажу банкам, відповідно відбувається відплив грошей з банків, це означає, що спекулятивний попит на гроші зростає.

Коливання ставки проценту по облігаціях має межі, які умовно можна визначити як деякі граничні рівні процентних ставок:

. Власне, вони й визначають межі зниження і зростання спекулятивного попиту

. Власне, вони й визначають межі зниження і зростання спекулятивного попиту (рис.

(рис.

14.5). За мінімальною ставкою проценту жоден суб'єкт не буде купувати дуже дорогі облігації, всі операції на грошовому ринку припиняються, оскільки банкам невигідно давати гроші в кредит, а насе

жоден суб'єкт не буде купувати дуже дорогі облігації, всі операції на грошовому ринку припиняються, оскільки банкам невигідно давати гроші в кредит, а насе

ленню невигідно тримати гроші в банку у вигляді депозитів, попит на гроші як актив досягає свого максимального значення. За ставки проценту Zmax всі суб'єкти перетворять гроші в облігації і спекулятивний попит на гроші буде відсутній. Отже, в основі спекулятивного попиту на гроші лежить обернена залежність між ставкою проценту та курсом облігацій.

Узагальнено номінальний спекулятивний попит на гроші  може бути представлений як спадна функція від процентної ставки на облігації:

може бути представлений як спадна функція від процентної ставки на облігації:

Згідно з кейнсіанською концепцією, сукупний попит на гроші представляє собою суму трансак- ційного та спекулятивного попиту:

Рис. 14.6. Сукупний попит на гроші: кейнсіанська модель

Отже, номінальний сукупний попит на гроші можна представити як функцію трьох змінних: рівня цін, доходу та процентної ставки:

Функція сукупного попиту на реальні грошові залишки за припущення незмінної швидкості обігу грошей матиме вигляд:

Графічно функція сукупного попиту на гроші віддалена від вертика

віддалена від вертика

льної осі на величину трансакційного попиту (рис. 14.6). Обсяг незалежного від ставки проценту трансакційного попиту відкладаємо на горизонтальній осі, а вже від нього - функцію спекулятивного попиту на гроші.

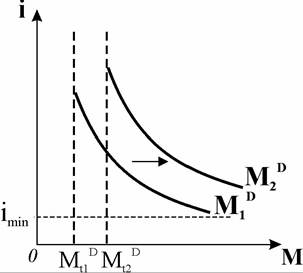

Положення кривої попиту на гроші визначається величиною номінального доходу. За умови збільшення номінального доходу (чи в результаті інфляції, чи в результаті збільшення реального обсягу виробництва) кожне домо- господарство і кожна фірма за будь- якої ставки проценту будуть здійснювати більший обсяг операцій, тому їм знадобиться більша кількість грошей. Також вони будуть схильні збільшити розміри своїх нетрансакційних рахунків. Графічно це буде виглядати як зміщення кривої сукупного попиту на гроші (рис. 14.7).

(рис. 14.7).

Рис. 14.7. Зміни у попиті на гроші при зміні номінального доходу

Криву сукупного попиту на гроші часто називають кривою переваг ліквідності (L). У кейнсіанській інтерпретації3 складові сукупного попиту на

гроші представлені як L1 (трансакційний попит та попит з мотивів перестороги) та L2 (спекулятивний попит), а функція сукупного попиту на реальні грошові залишки має вигляд:

де r - реальна процентна ставка.

Отже, згідно з кейнсіанською концепцією, реальний попит на гроші є функцією двох змінних - рівня доходу та ставки проценту:

проценту:

[1] Кейнс Дж. М. Общая теорія занятости, процента и денег. - М.: Прогресс, 1978. - с.268-269.

Сучасні теорії попиту на гроші поділяються на два напрямки:

■ теорії, які досліджують роль грошей як засобу обігу, називають теоріями операційного (трансакційного) попиту, або запасовими моделями;

■ теорії, які зосереджують увагу на функції грошей як засобу нагромадження цінностей, отримали назву портфельних теорій.

Розглянемо ці теорії, що акцентують увагу на деяких інших аспектах попиту на гроші.

14.3.