Запасові теорії трансакційного попиту на гроші

Серед трансакційних теорій найбільш популярною стала модель Бау- моля-Тобіна, яку незалежно один від одного обґрунтували Вільям Бау- моль (1952) і Джеймс Тобін (1956). Ця запасова модель пояснює поведінку домогосподарств.

Вчені показали, що домогосподарства підтримують грошові запаси так само, як фірми підтримують товарні запаси.Модель аналізує витрати і вигоди, пов'язані з нагромадженням запасів готівки. Головна вигода готівки - у зручності її використання для покупки товарів. Проте домогосподарство несе певні альтернативні втрати від зберігання грошей вдома - воно втрачає процент, який могло б отримати, поклавши відповідну суму на заощаджувальний рахунок у банку. З іншого боку, невигідно тримати всі гроші у вигляді заощаджень, що приносять проценти, тому що кожного разу для оплати покупок потрібно буде конвертувати актив, що приносить проценти, у готівку, і нести при цьому трансакційні витрати конвертації активів.

Витрати конвертації включають затрати часу на відвідування банку, стояння в черзі, комісійні, які бере банк або брокер за операцію. Номінальні трансакційні витрати конвертації за одне відвідування банку (h) нескладно обчислити, знаючи зарплату індивіда. Наприклад, на одне відвідування банку витрачається півгодини, годинна ставка заробітної плати - 10 грн., банк бере за операцію 2 грн. Трансакційні витрати конвертації становитимуть:

h = 0,5 год.х 10 грн. + 2 грн. = 7 грн.

Отже, постає питання: скільки разів на місяць або на рік індивід повинен ходити в банк і яку суму знімати, щоб мінімізувати сумарні витрати - альтернативні і трансакційні?

Позначимо: n - кількість відвідувань банку за певний період; h - витрати конвертації за одне відвідування; І - процентна ставка по заощаджуваль- ному рахунку на цей період; - середні номінальні касові залишки протя

- середні номінальні касові залишки протя

гом даного періоду; TC - сукупні витрати особи за визначений період.

Потрібно знайти оптимальну величину П і h.

Розглянемо кілька можливих варіантів розвитку подій. Припустимо, що деякий індивід першого числа кожного місяця одержує 1000 грн. заробітної плати - свого номінального доходу (PY). Цю суму до кінця місяця він рівномірно витрачає на покупки товарів і послуг, отже, на кінець останнього дня місяця його доход дорівнює нулю. Це означає, щойого середньомісячний запас грошей становить:

Якщо заробітну плату будуть виплачувати рівними сумами двічі на місяць - 1 і 15 числа, то середньомісячні касові залишки становитимуть:

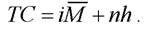

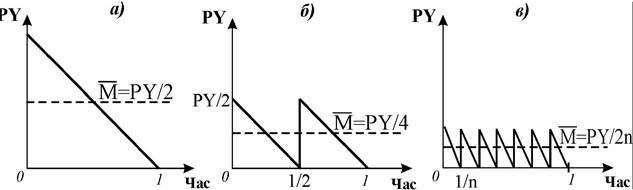

Тепер припустимо, що деяке домогосподарство отриманий доход PY спочатку розміщує на депозитному рахунку в банку, а потім забирає за один раз і поступово витрачає наявний запас грошей. Графічно середній грошовий залишок за даний період буде дорівнювати площі трикутника, зображеного на рис. 14.8.а).

Рис. 14.8. Динаміка середніх грошових залишків домогосподарства у часі

Середній грошовий залишок становитиме:

Якщо домогосподарство буде відвідувати банк двічі за даний період часу ( П = 2), то воно на початку періоду вилучає з рахунку суму PY / 2 і поступово витрачає гроші протягом половини періоду, потім знову відвідує банк і вилучає таку ж саму суму грошей, витрачаючи її до кінця періоду. Тоді середні грошові залишки будуть рівні площі двох трикутників, кожен з яких має висоту PY/2 і основу 1/2 (рис. 14.8.б):

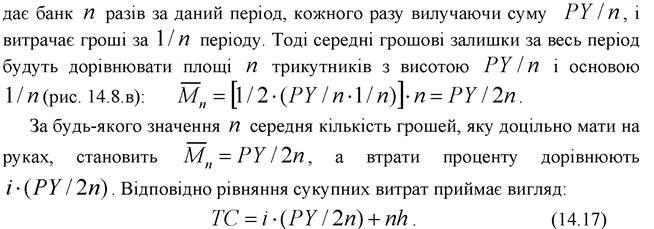

Тепер узагальнимо розрахунки: припустимо, що домогосподарство відві-

Рис.

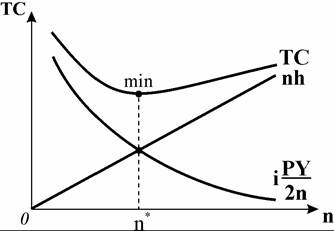

14.9 ілюструє залежність сукупних витрат домогосподарства, пов'язаних з володінням готівкою, від числа відвідувань банку n. Від ньогозалежать і втрачений процент, і витрати конвертації. Лінія nh показує, що

витрати конвертації зростають прямо пропорційно числу відвідувань, а втра-

Рис. 14.9. Витрати домогосподарства на володіння готівкою

та проценту має обернену залежність. Підсумувавши по вертикалі обидва види витрат, можемо знайти криву сукупних витрат TC.

Графік показує, що існує єдине оптимальне значення , яке мінімізує сукупні витрати. Можна визначити оптимальне значення

, яке мінімізує сукупні витрати. Можна визначити оптимальне значення

*

n аналітично. Застосувавши ди- ференційне числення, отримаємо вираз оптимальної кількості відвідувань банку:

*

Тепер, знаючи оптимальне значення n, можемо виразити оптимальну суму грошей для домогосподарства у формі готівки:

Модель Баумоля-Тобіна - це запасова теорія, яка пояснює трансакційний попит на гроші лише з боку домогосподарств. Але у багатьох країнах значними запасами грошей володіють також фірми. Приблизно через 10 років після появи моделі Баумоля-Тобіна ще двоє вчених - Мертон Міллер і Дані- ел Орр - дослідили політику фірм відносно оптимізації трансакційного по

питу на гроші і дійшли до висновку, що її також можна пояснити на основі теорії запасу грошей. Фірми відрізняються від домогосподарств значно більшим коливанням доходів. Вони працюють в умовах невизначеності, тому у їхній поведінці існує застережний мотив, - коли економічні умови стають більш невизначеними, попит на гроші зростає, тому що зростає ризик неплатежів за відсутності ліквідності. Але в цілому фірми поводяться так само, як і домогосподарства - вони також намагаються оптимізувати грошові запаси, виходячи з того, що занадто великі суми готівки ведуть до втрати суттєвих процентних доходів, але якщо запас грошей малий, то їм доведеться продавати інші активи і платити відповідні суми за конвертацію їх у готівку.

Попит на гроші фірм, як і домогосподарств, - це попит на реальні грошові залишки. Він зменшується в умовах підвищення процентної ставки і зростає за збільшення трансакційних витрат.

Підсумовуючи попередній аналіз, можна вивести функцію попиту на гроші, яка відображає вплив різних чинників:

Реальний попит на гроші є зростаючою функцією від реального ВВП та трансакційних витрат і спадною функцією від номінальної ставки проценту.

14.4.