Потоки і запаси у макроекономіці. Показники багатоперіодної економіки

Макроекономічні показники умовно поділяють на три групи: потокові показники, показники запасів і показники економічної кон’юнктури.

Потокові показники відображають передачу цінностей одними суб’єктами іншим.

Вони вимірюються в одиницях за певний період часу (рік, місяць, тиждень). До потокових належать такі показники як ВВП, ВНП, національний доход, споживчі видатки, інвестиції, заощадження, тощо.Показники запасів - це економічні змінні, які відображають нагромадження та використання цінностей економічними суб’єктами. Вони обчислюються на певну дату (наприклад, на 31 грудня). До них відносять майно, капітал, національне багатство, державний борг, реальні грошові (касові) залишки і т.п.

Показники економічної кон’юнктури - це змінні, пов’язані з коливаннями ділової активності, до них відносяться: процентна ставка, норма доходно- сті капітальних активів, рівень цін, рівень інфляції, рівень безробіття тощо.

У макроекономіці багато понять пов’язані між собою як потоки і запаси. Розглянемо найбільш важливі поняття у такому взаємозв’язку.

Заощадження та багатство. Заощадження (S) - потокова величина, частина поточного доходу, яка не спожита. Вона використовується для нагромадження фінансового багатства.

Багатство обчислюється як запас на кінець поточного періоду (W1), або на кінець попереднього періоду (W0). Приріст багатства дорівнює величині потоку заощаджень за поточний період:

Заощадження та багатство докладно розглядатимуться у розділі 5.

Інвестиції та капітал. Інвестиції - це потік продукції протягом певного періоду, який спрямовується на підтримку або збільшення основного капіталу. Та частина інвестиційного потоку, яка спрямовується на відновлення зношеного основного капіталу, називається амортизацією (dK), а частина, яка спрямовується на збільшення запасу капіталу - чистими інвестиціями (In ).

В сумі вони складають валові інвестиції (I). Чисті інвестиції можна обчислити за формулою:

Капітал - це нагромаджений запас машин, устаткування, виробничих приміщень і споруд. До нього відносять також житло як елемент продуктивних сил, що надає послуги. Запас капіталу на кінець поточного періоду позначимо K1, а запас капіталу на кінець попереднього періоду K0. Тоді запас капіталу на кінець поточного періоду дорівнює сумі запасу капіталу на кінець попереднього періоду та валових інвестицій за відрахуванням амортизації:

З даного співвідношення можна визначити приріст капітального запасу:  тобто запас капіталу за поточний період збільшився на величину чистих інвестицій. Зауважимо, що до інвестицій відносяться лише закупки нового капіталу і не відноситься перепродаж вже існуючого. Інвестиції стануть предметом детального розгляду у розділі 6.

тобто запас капіталу за поточний період збільшився на величину чистих інвестицій. Зауважимо, що до інвестицій відносяться лише закупки нового капіталу і не відноситься перепродаж вже існуючого. Інвестиції стануть предметом детального розгляду у розділі 6.

Дефіцит бюджету та державний борг. Дефіцит державного бюджету - це величина потокова, доходи держави утворюються з потоку податків, а видатки - це потік коштів на потреби держави і населення. Дуже часто доходи бюджету менші, ніж видатки. Тоді виникає бюджетний дефіцит (DEF). Якщо бюджет дефіцитний, то держава найчастіше оплачує свої видатки за допомогою позик („фінансує” дефіцит). Через своє казначейство держава випускає в обіг облігації, продає їх комерційним банкам, населенню, а іноді - центральному банку та іноземцям. Тоді виникає державний борг.

Державний борг - величина запасова. Взаємозв’язок між „запасом” державного боргу (Dg) і „потоком” бюджетного дефіциту є наступним:

• за бюджетного дефіциту (DEF > 0) „запас” державного боргу зростає;

• за бюджетного надлишку (DEF < 0) „запас” боргу скорочується.

Приріст суми боргу як запасу дорівнює величині потоку дефіциту:

де - чистий борг на кінець поточного періоду,

- чистий борг на кінець поточного періоду,

- чистий борг на кінець минулого періоду.

- чистий борг на кінець минулого періоду.

Проблеми дефіциту бюджету та державного боргу стануть предметом розгляду у розділі 10.

Рахунок (баланс) поточних операцій і рахунок (баланс) капіталу і фінансових операцій. Взаємозв’язок між цими величинами, які характеризують результати діяльності країни з відкритою економікою, є ще одним важливим зв’язком між потоком і запасом.

Рахунок поточних операцій (CA) - це потік, в якому відображається, скільки жителі даної країни беруть в борг у інших країн (позичають) і скільки дають в борг іншим країнам (кредитують зовнішній світ). Якщо баланс поточного рахунку країни за певний період є додатною величиною (експорт перевищує імпорт), це означає, що країна в кінцевому результаті кредитує зовнішній світ. Якщо ж поточний баланс від’ємний, країна в кінцевому рахунку позичає у іноземців.

Сальдо рахунку капіталу і фінансових операцій (CFA) визначає величину чистих зарубіжних активів (NA). Вони дорівнюють чистій сумі непогашених кредитів, взятих країною і виданих нею зарубіжним країнам. Якщо чисті зарубіжні активи є додатними, то країна вважається чистим кредитором зовнішнього світу, якщо вони ж від’ємні, то резиденти даної країни мають „запас” боргів, які повинні віддати іноземцям. Така країна називається чистим боржником.

Залежність між „запасом” боргів і „потоком” рахунку поточних операцій можна виразити так:

Звідси приріст запасу платіжних вимог дорівнює потоку поточних операцій:

У наступних розділах (3, 5-8) залежність між „запасами” і „потоками” буде аналізуватись детально по кожній проблемі.

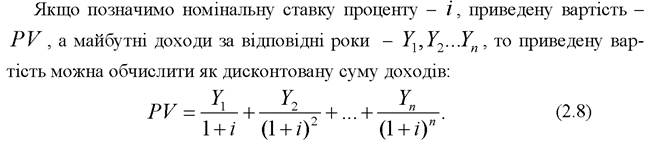

Багато рішень приймаються макроекономічними суб’єктами з урахуванням фактору часу. Показники, на основі яких приймаються такі рішення, називають показниками багатоперіодної економіки. Наприклад, сім’я вирішує економити на споживанні у поточному періоді, з тим, щоб збільшити споживання в майбутньому. Або фірма приймає рішення про інвестування. Керуючись цим рішенням, фірма може не видати дивіденди, або взяти кредити з тим, щоб розширити виробництво і в майбутньому отримати більше прибутку. Щоб оптимізувати довгострокові рішення, фірма повинна врахувати два показника: ставку проценту і чисту приведену вартість. Дисконтована поточна вартість, а також чиста приведена вартість детально аналізувались в курсі мікроекономіки. Нагадаємо, що приведена, або поточна дисконтована, вартість - це сьогоднішнє значення суми, яка може бути одержана у майбутньому.

Якщо фірма приймає рішення інвестувати сьогодні певну суму I, то визначити ефективність даного вкладення капіталу вона може, обчисливши показник чистої приведеної вартості NPV. Для розрахунку беремо інвестиції зі знаком „мінус” і додаємо приведену вартість майбутніх доходів по роках:

Якщо NPV є додатною величиною, проект буде прибутковим, якщо ж від' ємною - проект потрібно відхилити.

Що стосується так званого „безстрокового” активу, який приносить щорічний доход протягом тривалого часу (земля, безстрокова облігація - „консоль”), то приведена вартість для нього обчислюється за простою формулою:

Важливу роль у макроекономічних дослідженнях відіграє поняття очікування. Як правило, макроекономічні суб'єкти змушені приймати рішення на майбутній період в умовах невизначеності рівня цін, доходів і т.п. Тому вони повинні оцінити результати своїх зусиль в майбутньому. Вони аналізують і оцінюють можливі події, складають правдоподібні прогнози відносно своїх майбутніх доходів, орієнтуючись або на власний досвід минулого (статичні очікування), або враховуючи допущені в минулому помилки прогнозу (адаптивні очікування), або, використовуючи значний масив інформації, намагаються передбачити майбутню модель державного регулювання, щоб використати її з найбільшою вигодою для власних рішень (раціональні очікування).

2.3.