Проблеми політики активізму. Критика Лукаса

У реальній дійсності проблеми, з якими стикаються уряди при розробці економічної політики, значно складніші. Серед ускладнюючих вибір політики обставин насамперед слід відзначити проблему невизначеності: влада ніколи не може точно спрогнозувати, якими будуть результати її заходів в умовах недосконалості економічної інформації.

На результати економічної політики можуть впливати різного типу шоки. Важливо знати, який саме тип шоків може перешкодити уряду. Як відомо, шоки поділяють на екзогенні, які абсолютно не піддаються контролю, наприклад, погода, та ендогенні, які потрібно враховувати, бо вони відносяться до ефективності дії вибраного інструмента, наприклад, значення коефіцієнтів a і b з рівнянь (22.3), (22.4). Крім того ефект впливу зовнішніх шоків накладається на ефект впливу політичних інструментів, тому виникає так звана мультипликативна невизначеність.

На початку 1970-х рр. вченими були розроблені великі економетричні моделі, у які були включені елементи невизначеності. Кількісні оцінки мульти- плікативних ефектів різних видів дуже відрізнялись в окремих моделях. Їх значення могли бути як додатними, так і від’ємними, а впливи - як позитивними, так і негативними. З врахуванням ефекту мультиплікативної невизначеності вчені не давали жодних гарантій, що економічна політика може досягти поставленої мети. Якщо у моделі будуть одержані вищі за середні значення коефіцієнтів, то відхилення цільового показника від бажаного значення може виявитись занадто високим, а суспільні втрати будуть ще більшими, оскільки функція суспільних втрат береться як квадрат відхилення від цільового показника. Підсумковий висновок цих досліджень полягав у тому, що уряд повинен діяти дуже обережно, тобто бути якомога менш активним. При цьому непередбачені зовнішні шоки можна взяти як середню величину, вони не повинні впливати на вибір економічної політики.

Завдання полягає у тому, щоб правильно вибрати набір інструментів економічної політики з метою мінімізації суспільних втрат.За допомогою простої моделі, наприклад, моделі ISLM, можна показа-

ти, що оптимальний тип політики залежить від найбільш вірогідних економічних шоків. За фіксованих цін несподівані економічні шоки можуть бути пов'язані або зі зміною сукупного попиту, що спричинить зміщення кривої IS, або зі зміною попиту на гроші, що призведе до зміщення кривої LM.

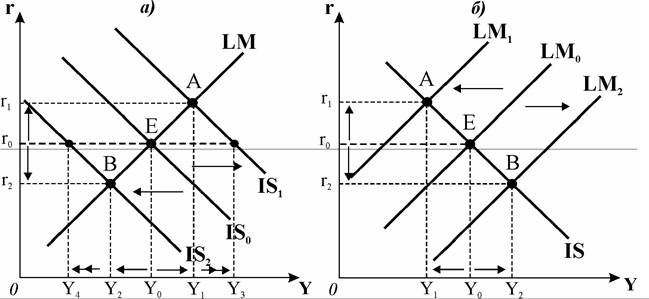

Рис. 22.4.а) ілюструє коливання обсягу виробництва внаслідок зрушень кривої IS. Якщо початково економіка перебувала у стані рівноваги (точка Е) на рівні випуску Yq, то за умови зростання сукупного попиту (IS0 → IS1) випуск збільшиться до Y1, а якщо сукупний попит несподівано впаде (IS0 → IS2 ), випуск зменшиться до Y2.

Рис. 22.4. Вибір цільових показників для монетарної політики в умовах нестабільності

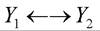

Рис. 22.4.6) показує подібні коливання обсягів випуску в умовах, коли несподівано зростає і зменшується попит на гроші, на що реагує крива LM. Якщо попит на гроші несподівано зростає за незмінного грошового пропонування, то крива LM зміщується ліворуч , тому що нова рі

, тому що нова рі

вновага може встановитись на грошовому ринку лише тоді, коли підвищиться ставка проценту або знизиться випуск (або за комбінації цих двох змін), у даному прикладі випуск зменшується до Y1 при підвищенні ставки проценту  . При несподіваному зменшенні попиту на гроші за незмінної кількості грошей LM0 → LM2) - ставка проценту падає і відбувається зростання обсягу випуску (r2, Y,).

. При несподіваному зменшенні попиту на гроші за незмінної кількості грошей LM0 → LM2) - ставка проценту падає і відбувається зростання обсягу випуску (r2, Y,).

Якщо, наприклад, всі шоки відносяться лише до зміни сукупного попиту і

реагує лише крива IS, а крива LM не змінює свого положення (рис.

22.4.а), то влада повинна вибрати політику підтримки пропонування грошей на постійному рівні. Тодібуде коливатись ставка проценту, і випуск може змінюватись в межах Якщо ж владні структури виберуть політику

Якщо ж владні структури виберуть політику підтримки стабільної ставки проценту і зафіксують її на рівні r0, то розмах коливань обсягу випуску буде значно більшим Отже, якщо еко

Отже, якщо еко

номіка зазнає шоків сукупного попиту (шоків IS ), то кращим вибором буде жорстка монетарна політика, спрямована на підтримку незмінного рівня пропонування грошей.

Якщо крива IS не змінює свого положення, центральний банк жорстко контролює і не змінює грошового пропонування, але попит на гроші змінюється, то крива LM буде переміщуватись, викликаючи коливання випуску в межах (рис. 22.4.б). Якщо ж уряд зафіксує ставку проценту на рі

(рис. 22.4.б). Якщо ж уряд зафіксує ставку проценту на рі

вні r0, то крива LM0 не змінить свого положення, відповідно обсяг випуску залишиться на рівні Y0, рівновага збережеться у точці Е. Отже, коли економіка зазнає шоків попиту на гроші, то кращою буде гнучка монетарна політика підтримки ставки проценту на фіксованому рівні шляхом збільшення або зменшення пропонування грошей за допомогою операцій на відкритому ринку.

У реальній дійсності владі доводиться діяти в умовах, коли і крива IS, і крива LM переміщуються непередбачувано, а інструменти поточної політики вибираються ще до того, як починаються зміни рівноваги на товарному або грошовому ринках. У такій ситуації потрібно визначити, яка частина загальної невизначеності буде обумовлена зміщенням кривої IS, а яка - зміщенням LM, і проводити комбіновану політику, встановивши послідовність застосування наявних у розпорядженні уряду інструментів для досягнення загальної рівноваги.

У наступних розробках ряду економістів (М. Фрідмена, В. Брейнарда, В.Пула та ін.) неврахування чинника невизначеності у теорії економічної політики Я. Тінбергена було визнано одним з її найбільших недоліків. Наприкінці 1970-х рр. серйозній критиці піддав цю теорію Роберт Лукас (Чиказький університет).

Підхід Тінбергена ґрунтувався на стабільних кількісних зв'язках між політичними інструментами і цільовими показниками. При розробці політики застосовувались великі економетричні моделі, в яких припускалося, що обчислені за моделями мультиплікатори є стабільними параметрами і добре

пов’язують політичні інструменти та цільові показники. Р. Лукас переконливо довів, що параметри великих моделей не можна вважати стабільними, вони мінливі і тому ненадійні, а помилковість обраних параметрів може проявитись лише через кілька років. Основним недоліком моделей вчений вважав відображення у їх коефіцієнтах показників розвитку економіки попередніх років. Якщо політика залишається деякий час незмінною, то модель може надати досить коректне представлення майбутнього економіки. Але при кардинальній зміні політики маловірогідно, що модель дасть прогноз дійсної реакції економіки на зміну політики. Центральною проблемою великих моделей є занадто проста трактовка очікувань. Майбутні значення змінних зазвичай обчислюються за припущення, що очікування мають адаптивний характер. З точки зору Р. Лукаса, коли змінюється політичний курс, потрібно спиратись на теорію раціональних очікувань, а не йти шляхом механічної екстраполяції минулих значень змінних. Побудовані на адаптивних очікуваннях моделі дають ненадійні взаємозв’язки.

Критика Р. Лукаса співпала з провалом економічної політики 1960-х років у США, коли невірно були використані оцінки короткострокової кривої Філ- ліпса для встановлення взаємозв’язку безробіття та інфляції. Тоді неправильно були визначені співвідношення між інфляцією в минулому та очікуваною у майбутньому інфляцією. Були недооцінені майбутні темпи інфляції, недооціненою була роль очікувань, що дезорієнтувало політиків. Підтверджувала правоту Р. Лукаса також зміна податкової політики. Тепер відомо, що зміна податкового законодавства дає різний ефект в залежності від того, вважаються ці зміни тимчасовими чи постійними. Критика Р. Лукаса взагалі поставила під сумнів можливість використовувати великі економетричні моделі для розробки економічної політики. Сумніви Р. Лукаса мали значний вплив. Тепер у великі моделі почали включати змінні, які описують очікування, щоправда, урядам рекомендують використовувати ці моделі з певною обережністю. Однак такі моделі вважаються корисними у теорії для пояснення багатьох макроекономічних процесів.

Крім проблеми невизначеності, критики „активістів” звертають увагу на проблему часових лагів - запізнення впливу прийнятої економічної політики у часі. Розрізняють два види лагів: внутрішні і зовнішні.

Внутрішній лаг - це період часу, який проходить від виникнення необхідності внесення змін в економічну політику до реального прийняття рішення урядом. За цей час здійснюється оцінка шоку, розробляються та приймаються заходи реагування. Зовнішній лаг - це період часу від моменту прийняття рішення до завершення основного впливу урядових заходів на економіку країни, тобто до одержання результату.

Як показали спостереження вчених за змінами економічної політики, лаги у монетарній і фіскальній політиці мають різну тривалість.

Для монетарної політики внутрішній лаг відносно невеликий, тому що фінансова інформація може бути отримана центральним банком країни протягом одного - двох тижнів, інформація про інфляцію та безробіття - через місяць, а оцінки зміни випуску надходять протягом трьох місяців. Як тільки вся інформація отримана, центральний банк може швидко визначити, які конкретно коригування потрібно внести у монетарну політику. Зовнішній лаг значно триваліший. Дослідження американських вчених, які базувались як на кейнсіанських, так і на монетаристських підходах, показали, що тривалість зовнішніх лагів дуже різна. Коли після Другої світової війни у США було сповільнено темпи зростання грошової маси, то темпи зростання реального обсягу випуску почали спадати через 3 місяці і більше, а в деяких випадках - через 12 місяців, а зниження рівня інфляції відбулось ще з більшим часовим лагом.

Для фіскальної політики тривалість лагів значно більша. Внутрішній лаг може тривати кілька років. Це пов'язано з процедурою складання і затвердження державного бюджету, який спочатку розробляє уряд, а потім він повинен бути затверджений законодавчим органом. Так, американський президент Дж. Кеннеді прийшов до влади у 1961 р. з ідеєю зниження податків, але проект зміни податків був представлений у Конгрес лише у 1962 р., а затверджений тільки у 1964 р. Таким чином, від часу, коли була обґрунтована необхідність зниження податків, до прийняття рішення пройшло три роки. Так само довго реалізувалось рішення президента Дж. Форда про зниження податків з одноразовою виплатою пільгової допомоги особам з особливими потребами, яке було представлене у Конгрес США в період спаду 1974-1975 рр. Конгрес затвердив проект швидко, але допомога не виплачувалась, аж доки безробіття не досягло максимального рівня. Таким чином, виплата допомоги прискорила процес пожвавлення в економіці, але не сприяла зменшенню спаду. Ці та інші приклади дали підставу для висновку, що внутрішній лаг у фіскальній політиці може тривати від 6 місяців до трьох років.

Відносно зовнішнього лагу фіскальні політики існують дуже різні оцінки. Іноді мультиплікативний ефект спрацьовує швидко, і зміна сукупного попиту відчувається через короткий проміжок часу. Але головні наслідки зміни фіскальної політики можуть проявитись лише через півроку - за одними даними, або й через два роки - за іншими. При цьому вплив фіскальних заходів може відчуватись ще протягом трьох років. Таким чином, загальний лаг у бюджетно-податковій політиці триває не менше одного року. Стосовно реального ВВП він може розтягнутися на кілька років, а на рівень цін мультиплікатив- ний ефект може впливати ще більш тривалий час.

Багато прихильників кейнсіанської стратегії активізму погоджуються, що помилки прогнозування, викликані невизначеністю, і наявність часових лагів становлять серйозну перешкоду для втручання уряду в функціонування економічної системи. Але є ще одна проблема - проблема невідповідності рішень. Часто уряди, навіть знаючи, які заходи бажано здійснити у даній ситуації, не роблять цього, або приймають зовсім протилежні рішення. Тому є дві причини.

По-перше, на владні структури чинять тиск різні політичні сили, вимоги яких несвоєчасні. Наприклад, у фазі економічного спаду і зростання безробіття профспілки вимагають створення нових робочих місць. Сплеск вимог, як правило, припадає не на той момент, коли спад лише прогнозується або починається, і уряд міг би завчасно прийняти рішення, враховуючи часовий лаг впливу. Вимоги зростають тоді, коли економіка досягла глибокої депресії і всі заходи уряду вже прийняті. Перегляд програми державних видатків з метою зменшення безробіття, рішень, прийнятих в розпалі кризи, не буде ефективним, тому що робочі місця не будуть створені вчасно, коли вони найбільш потрібні. Навпаки, політика стимулювання припаде на період пожвавлення і викличе через півроку - рік інфляційні процеси.

По-друге, уряд перебуває під постійним тиском конкуруючих політичних сил, які хочуть виграти чергові вибори. Вибори, котрі відбуваються через відносно короткий період (чотири - п'ять років), штовхають уряди на прийняття таких програм, які дадуть позитивні короткострокові результати, щоб можна було зарахувати їх в актив правлячої партії. Часові лаги перевищують міжвиборчі періоди, тому діюча адміністрація не дуже переймається тим, що довгострокові наслідки її економічної політики можуть бути негативними. Існує тенденція переоцінки значення короткострокових факторів.

Наприклад, стимулювальна фіскальна або монетарна політика може застосовуватись в період, коли економіка перебуває на своєму природному рівні, тому що перед виборами уряд хоче завоювати більше прихильників, знизивши податки, ставку проценту або збільшивши видатки на соціальні програми. У такому випадку в короткостроковому періоді реальний обсяг національного виробництва збільшиться, безробіття скоротиться, - у цей період економічна система буде рухатись вгору по короткостроковій кривій сукупного пропонування. Цей рух початково буде супроводжуватись незначною інфляцією, на яку мало хто зверне увагу на фоні загального процвітання. Проте після виборів, у довгостроковому періоді, проявляться негативні наслідки подібної політики. Інфляція буде швидко зростати, а для її переборення доведеться застосувати політику стримування сукупного попиту, що призведе до спаду, сполученого з інфляцією.

Описана ситуація представляє собою самостійну проблему політичного характеру. Мова йдеться не про зловживання політичних діячів, а про реакцію в цілому переважно кваліфікованих і свідомих людей на тиск існуючої системи так званої представницької демократії, яка змушує уряд на перше місце поставити не економічні проблеми, а політичні, оборонні і т.п.

Проблема часової невідповідності між короткостроковими і довгостроковими цілями породжує в уряду спокусу змінити раніше прийняті рішення під тиском нових обставин. Наприклад, центральний банк поставив перед собою завдання обмежити зростання грошової маси у довгостроковому періоді так, щоб сукупний попит збільшувався у тій же пропорції, що і природний реальний обсяг національного виробництва. У разі успішного здійснення цього заходу в довгостроковій перспективі інфляція може бути повністю переборена. Якщо всі фірми повірять, що наміри будуть реалізовані, то вони будуть планувати свою діяльність на перспективу, очікуючи нульового рівня інфляції. Зайняті робітники, переконавшись в тому, що ціни не будуть зростати, припинять свої вимоги відносно підвищення зарплати. Таким чином, вся економічна система буде працювати стабільно і наближатись до природного рівня випуску.

Якраз тут і з’являється спокуса збільшити грошове пропонування з метою прискорення темпів економічного зростання. Коли суспільство очікує довгострокову цінову стабільність, то обсяг виробництва швидко збільшиться при незначному підвищенні рівня інфляції. Але скоро населення адаптується до зростання цін і свої очікування будуватиме з врахуванням вищої інфляції. І навіть коли центральний банк проголосить, що повертається до попередньої довгострокової обмежувальної політики, раціональні очікування людей будуть враховувати можливість провокування інфляції. В результаті з часом і очікуваний, і реальний рівні інфляції підвищаться. Виправити ситуацію буде досить важко, оскільки втрачено „кредит довіри”.

Враховуючи наявність таких можливостей, опоненти стратегії активізму навіть стверджують, що нестабільність ринкової економіки не є внутрішньо обумовленою властивістю ринкової системи, а викликана грубими помилками економічної політики. Нездатністю центральних банків ефективно керувати грошовою системою критики інтервенціонізму пояснюють і Велику депресію 1929-1933 рр., і велику інфляцію 1970-х рр. Визнаючи можливі помилки, кейнсіанці, навпаки, стверджують, що стабільній розвиток світової економіки у 1950-60 рр., а також тривале піднесення економіки після спаду 1981-82 рр. - це наслідок успішно реалізованої засобами дискреційної політики стабілізаційної програми. Щоб визначити, хто має більшу рацію, потрібно було б оцінити, яким міг би бути результат, якби політика активного втручання в економіку не проводилась, проте таке порівняння зробити неможливо.

Здійснений сучасними вченими аналіз провалів економічної політики привів їх до висновку, що основною проблемою є свобода дій уряду, який у виборі інструментів політики керується обставинами, а не певними правилами. Питання полягає в тому, чи повинен уряд реагувати на зміну обставин, чи притримуватись правильно вибраного набору інструментів тепер і в майбутньому. Ефективною вважається політика, сумісна у часі, тобто така, за якої уряд оптимізує свої дії у кожний момент, пристосовуючись до обставин і керуючись критерієм мінімізації суспільних втрат. Однак наслідки такої політики можуть бути неефективними, тому що виникає велика спокуса „обману”, який може знизити втрати суспільства.

Наприклад, уряд повинен вибрати певну монетарну політику, маневруючи між інфляцією та безробіттям. Профспілки, спираючись на свої очікування відносно майбутньої грошової політики, намагатимуться на рівні трудових угод захистити робітників від інфляції. Тут може бути кілька варіантів вибору політики уряду, який спирається на таку тенденцію: якщо інфляція перевищує зростання номінальної зарплати, безробіття спадає через зниження реальної зарплати, і навпаки, коли інфляція нижча за зміну номінальної зарплати, то безробіття зростає.

Якщо профспілки очікують низьку інфляцію і виберуть варіант з низьким темпом зміни номінальної зарплати, то уряд вибере високий темп інфляції, оскільки для нього важливо знизити безробіття. Однак профспілки наперед знають, що уряд вибере високу інфляцію, тому наполягатимуть на високій компенсації інфляції в номінальній зарплаті. Тоді уряд вибере варіант ще вищої інфляції. Наслідком буде висока інфляція і високе безробіття. Якби обидві сторони вибрали варіант з низькою інфляцією, то безробіття залишилось би на тому ж рівні, але інфляція була б нижчою, стан всіх був би кращим. Якщо влада пообіцяє, що буде дотримуватись низької інфляції, а профспілки повірять і визначать відповідний рівень зарплати, то після встановлення зарплати в уряду виникає великий стимул до „обману”, тобто скоріш за все він вибере інфляційну політику. Проблема полягає у тому, що обіцянкам уряду про низьку інфляцію ніхто особливо не довіряє, профспілку важко переконати, оскільки вона не має можливості змусити владу виконати свою обіцянку. Тому рівновага в економіці скоріш за все буде досягнута ціною високої інфляції.

Узагальнюючи, можна застосувати терміни з сучасної теорії ігор: стратегія високої інфляції сумісна у часі, тому що раціонально діючий уряд має свободу вибору і вибирає кращу монетарну політику на кожний момент, а стратегія низької інфляції оптимальна у момент її проголошення, але вона несумісна у часі, тому що в момент її реалізації з’являються стимули до „обману”.

Виходячи з таких міркувань, багато економістів намагаються знайти певні правила, за якими уряд повинен діяти у довгостроковому періоді незалежно від обставин, а також знайти засоби, які змусили б уряд діяти за правилами.

22.4.