Базова теорія економічної політики

Вважають, що нормативну теорію економічної політики першим комплексно розвинув на початку 1950-х рр. голландський вчений Ян Тінберген, котрий став першим лауреатом Нобелівської премії з економіки (1969 р.).

Концепція Я. Тінбергена стала базовою теорією для більшості дослідників економічної політики. Вчений вважав, що формування оптимальної політики включає три етапи. Спочатку уряд повинен вибрати кінцеву мету своєї політики. Як правило, це максимізація суспільного добробуту. Використовуючи функцію суспільного добробуту, уряд визначає показники, яких має досягнути. На другому етапі уряд повинен визначитись, якими інструментами він має можливість впливати на ситуацію. На третьому етапі потрібно створити модель економіки, яка б пов’язувала цільові показники та інструменти їх досягнення, вибрати оптимальні масштаби втручання в економічні процеси.

Максимізація суспільного добробуту повинна реалізуватись через конкретні показники. Найважливіші з них - повна зайнятість та нульова інфляція. З приводу уточнення значення цих показників і ведеться основна дискусія. Нез’ясованим залишається питання, що потрібно розуміти під „повною зайнятістю”, якого значення може досягати при повній зайнятості рівень безробіття - 4%, 6% чи 9%?

Суперечка виникає також відносно того, чи є нульова інфляція оптимальною. Адже М. Фрідмен вважає, що оптимальним є від’ємний темп інфляції. Інші вчені допускають, що оптимальним може бути і додатний темп інфляції - у невеликих масштабах він дозволить використати інфляційний податок. Суперечливі пропозиції існують також відносно розподілу доходів, співвідношення державного та приватного секторів економіки, балансування рахунку поточних операцій.

Відомі два види політичних інструментів, за допомогою яких можна досягти визначених цілей - монетарна і фіскальна політика. Але конкретний вибір інструментів залежить від наявного економічного середовища.

Якщо, наприклад, існує прив’язаний обмінний курс і вільний рух капіталів, то вся політика зводиться до підтримки певного рівня обмінного курсу, а коли він уже визначений, то монетарна політика вичерпана. А в умовах плаваючого обмінного курсу валют монетарна політика є ефективним інструментом регулювання пропонування грошей. Фіскальна політика також залежить від багатьох конкретних ситуацій. Якщо, наприклад, бюджет слабо контролюється, або контроль здійснюють різні інституції, то фіскальну політику взагалі важко застосовувати. Отже, при виборі інструментів економічної політики потрібно завжди враховувати, які органи реально їх контролюють.Коли вже вибрані цільові показники і набір інструментів для їх реалізації, то потрібно визначити оптимальний рівень цих показників і втрати суспільства при відхиленні від оптимуму. Економіка відхиляється внаслідок дії екзогенних шоків - змін у смаках споживачів, змін в умовах торгівлі, зміни світової ставки проценту, тощо. Необхідно знайти таке співвідношення інструментів, щоб повернути економіку до оптимального стану. Для цього треба визначити взаємозв’язки між цільовими показниками та інструментами, що досягається за допомогою моделювання.

На основі принципів лінійного програмування Я. Тінберген встановив закономірність взаємозв’язку кількості цілей макроекономічної політики і наявних інструментів їх досягнення. Його висновки відомі як правило Тінбер- гена: для досягнення певного числа економічних цілей необхідно використовувати таку саму або більшу кількість інструментів макроекономічної політики.

Ці висновки пояснює запропонована Я. Тінбергеном проста лінійна модель, в якій застосовуються лише два цільових показники і два інструменти. У цьому найпростішому випадку цільові показники є лінійними функціями інструментів. На кожну ціль впливають одночасно обидва інструменти. Політика досягає обох цілей, коли інструменти лінійно незалежні один від одного. Коли економіка функціонує на бажаному рівні, то вона досягає точки оптимуму - точки максимізації суспільного добробуту.

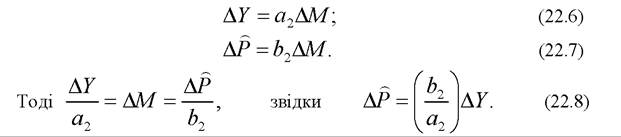

Наприклад, нехай цільовими показниками будуть обсяг випуску та рівень інфляції. У точці оптимуму обсяг випуск повинен відповідати потенційному (Y = Yf ), а рівень інфляції - дорівнювати нулю (P = 0). Двома використовуваними інструментами є грошове пропонування (M) - інструмент монетарної політики та державні видатки (G) як інструмент фіскальної політики. Економіку можна описати двома простими рівняннями:

Y = a1G + a2M; (22.1)

P = b1G + b2M. (22.2)

Коефіцієнти a1,a2,b1,b2 вимірюють кількісний ефект впливу G та M на Y і P. Значення цих коефіцієнтів можна отримати за допомогою макро- економічної моделі типу ISLM для закритої та відкритої економіки.

Якщо економіка відхиляється від заданих оптимальних параметрів, то можна обчислити, якими повинні бути відхилення G та M від базового рівня, необхідні для того, щоб повернути економіку в точку оптимуму. З врахуванням відхилень інструментів - ΔG і ΔM - рівняння (22.1) і (22.2) можна переписати у вигляді:

ΔY = a1ΔG + α2 ΔM; (22.3)

ΔP = b1ΔG + b2 ΔM. (22.4)

Припустимо, що економіка досягла потенційного рівня виробництва, але існує інфляція у 2% на рік. Це означає, що ΔY = 0, а ΔP = —2. Підставивши ці значення у рівняння (22.3), (22.4), отримаємо:

0 = a1ΔG + a2 ΔM;

— 2 = b1ΔG + b2 ΔM.

Обчисливши цю систему рівнянь, одержимо вирази для ΔG і ΔM :

Таким чином, можна досягти стабілізації цін без зміни випуску. Це можливо, коли фіскальна і монетарна політика дають лінійно незалежний вплив на випуск і ціни, тобто, коли не дорівнює

не дорівнює Але якщо вони бли

Але якщо вони бли

зькі або співпадають, то таке рішення нереалістичне.

Наприклад, якщо інфляція визначається механізмом кривої Філліпса, тобто монетарна і фіскальна політика впливають на випуск, а випуск впливає на інфляцію, тоді одночасне досягнення обох цілей - незмінного випуску і нульової інфляції - неможливе.

джували висновки моделі Тінбергена: ефекти впливу монетарної і фіскальної політик лінійно незалежні, обидві політики впливають і на випуск, і на ін-

1 Сакс Д., Ларрен Ф. Макроэкономика. Глобальный подход. - М.: Дело, 1999. - с. 646.

фляцію, але оскільки значення співвідношення коефіцієнтів змінної ΔM (b2 / a2 = 0,46) перевищують значення коефіцієнтів змінної ΔG (b1 / α1 = 0,11), монетарна політика чинить більший вплив на інфляцію, ніж фіскальна. У практичному плані це означало, що, наприклад, можна поєднати стримувальну монетарну і стимулювальну фіскальну політику в антиінфля- ційних цілях. Тоді випуск буде підтримуватись на незмінному рівні, обмінний курс знизиться до рівня, достатнього для зниження інфляції на бажану величину.

Але виникає проблема витрат, які можуть супроводжувати досягнення бажаних цілей. Політика, розроблена на основі підходу Я. Тінбергена, може в певних ситуаціях вимагати збільшення бюджетного дефіциту до надзвичайно великих розмірів, що практично неприпустимо. Крім того, органи влади повинні координувати свої дії, якщо політику розробляють різні інституції.

На практиці різні інструменти можуть перебувати під контролем різних урядових органів. Наприклад, монетарна політика може реалізовуватись центральним банком, а фіскальна - виконавчою і законодавчою владою, і ці інституції можуть не координувати своїх дій з різних політичних чи інших причин. Розробка політики у такому випадку ведеться децентралізовано, і модель Тінбергена не підходить.

Фундаментальний принцип розробки економічної політики Я. Тінбергена був розвинений Р. Манделлом та М. Флемінгом у застосуванні по-перше, до некоординованої політики, по-друге - до політики забезпечення одночасного досягнення внутрішньої і зовнішньої рівноваги економічної системи. Запропонований ними підхід, відомий під назвою ефективної ринкової класифікації, передбачає, що кожен інструмент економічної політики повинен бути максимально задіяний для вирішення тих завдань макроекономічного регулювання, де його застосування найбільш ефективне. Тобто кожен з цільових показників повинен бути прикріплений до того інструменту, який найбільше впливає на нього. Наприклад, на інфляцію монетарна політика впливає сильніше, ніж фіскальна. У свою чергу фіскальна політика краще регулює коливання обсягів виробництва. Тому органи, які формують монетарну політику, повинні відповідати за контроль над інфляцією, а органи, які забезпечують реалізацію фіскальної політики, повинні контролювати обсяги випуску. Коли цілі правильно прив’язані до інструментів, можна досягти оптимального результату від реалізації пакету рішень, прийнятих децентралізовано.

Цей підхід може бути проілюстрований за допомогою діаграми Мандел- ла-Флемінга для відкритої економіки, в якій з метою спрощення приймається режим фіксованого обмінного курсу. Метою економічної політики у такій економіці є досягнення внутрішньої і зовнішньої рівноваги, тобто одночасної рівноваги товарного і грошового ринків за повної зайнятості без інфляції та рівноваги платіжного балансу. Головне призначення даної моделі - визначити ступінь впливу фіскальної і монетарної політики на внутрішню і зовнішню рівновагу.

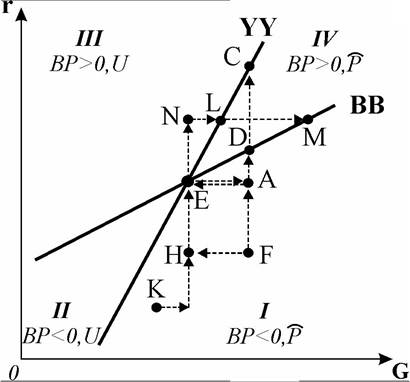

На осях діаграми (рис. 22.1) задані засоби досягнення мети: по горизонталі - рівень державних видатків (G) - інструмент фіскальної політики, по вертикалі - ставка проценту (r) - інструмент монетарної політики. Представлені на діаграмі криві є кривими внутрішнього (YY) і зовнішнього (BB) балансу. Крива YY відповідає всім сполученням фіскальної і монетарної політики, які забезпечують внутрішню рівновагу системи, крива BB показує всі сполучення двох видів політики, які гарантують збалансованість платіжного балансу (ВР = 0). Оптимізація стану економічної системи досягається у точці перетину кривих YY та BB, точка Е є єдиним станом, який забезпечує і внутрішню, і зовнішню рівновагу системи.

Крива YY є висхідною, її позитивний нахил відображає той факт, що будь-яке відхилення від стану внутрішньої рівноваги, наприклад, за рахунок збільшення державних видатків, буде супроводжуватись збільшенням сукупного попиту, перевищенням рівноважним випуском потенційного і інфляційним тиском на економіку (рух між точками E → A ). Усунення розбалансу- вання вимагатиме підвищення процентної ставки, яка поверне випуск до природного рівня (рух між точками A → C). Набір сполучень r і G, які підтримують внутрішню рівновагу, і визначають траєкторію кривої YY. Всі точки, розташовані нижче кривої YY, відповідають станам надлишкового сукупного попиту та інфляції (Р) внаслідок або більших державних видатків (фіскальної експансії) або нижчої ставки проценту (монетарної експансії). Всі точки, розташовані вище кривої YY, відповідають станам недостатності сукупного попиту та безробіття (U) внаслідок скорочення державних видатків або підвищення ставки проценту.

Крива BB завжди є більш похилою, ніж YY, оскільки зміна процентної ставки чинить більший вплив на зовнішній (через інвестиційну та експортну складові), ніж на внутрішній (лише через інвестиційну складову) баланс, а нахил самої кривої BB визначається ступенем мобільності капіталу. Чим більшою є мобільність капіталу, тим більш похилою буде BB. Точки, розташовані нижче кривої BB, відповідають дефіциту платіжного балансу (BP < 0), котрий виникає або через від’ємність чистого експорту, що витісняється збільшенням державних видатків, або через дефіцит рахунку руху капіталу, пов’язаний зі зниженням внутрішньої ставки проценту. Точки, роз-

Рис. 22.1. Діаграма Манделла-Флемінга: вибір економічної політики

ташовані вище кривої BB, відповідають активному сальдо платіжного балансу (BP > 0). Коли економіка під тиском фіскальної експансії і монетарної рестрикції зрушується від точки Е до точки C, торговельний баланс не змінюється, оскільки випуск дорівнює потенційному, але вища процентна ставка викличе приплив капіталу, утвориться активне сальдо платіжного балансу.

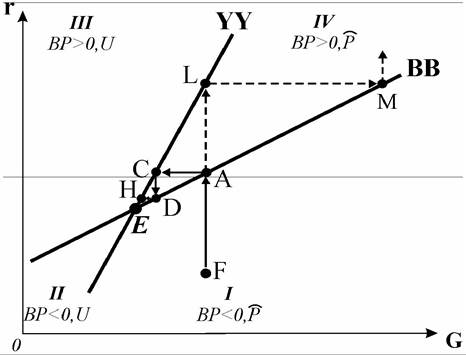

Криві YY і BB розбивають графік на чотири сектори, які відповідають певним станам внутрішньої і зовнішньої рівноваги: у секторі І маємо дефіцит платіжного балансу та інфляцію (BP < 0, P), у секторі ІІ дефіцит платіжного балансу сполучається з безробіттям (BP < 0, U), сектор ІІІ відповідає сполученню активного сальдо платіжного балансу з неповною зайнятістю (BP > 0, U), у секторі IV маємо сполучення активу платіжного балансу та інфляції (BP > 0, P).

Припустимо, що еко

номіка відхилилася від рівноваги і перебуває у точці А (сектор І). Для відновлення рівноваги у точці Е достатньо застосувати лише стримувальну фіс-

необхідні сполучення інструментів фіскальної і монетарної політики для повернення економіки з точок відхилень від рівноваги і в інших секторах.

Представлена на рис. 22.1 модель також виявляє відносні переваги монетарної політики у регулювання зовнішньої рівноваги, а фіскальної - у відновленні внутрішньої рівноваги. Наприклад, за однакової зміни державних видатків (E → A) переміщення внутрішньої рівноваги у точку C потребує значного підвищення ставки проценту (A → C), у той час як для переміщення зовнішньої рівноваги у точку D потрібне незначне її підвищення (A → D). Отже, незначні зміни у монетарній політиці швидко відновлюють рівновагу платіжного балансу, тоді як для відновлення внутрішньої рівноваги потрібні значні зміни у монетарній політиці. За однакової зміни процентної ставки (E → N) відновлення внутрішньої рівноваги (переміщення між точками N → L) вимагає незначного збільшення державних видатків, тоді як відновлення зовнішньої рівноваги (переміщення між точками N → M) потребує значного їх збільшення.

Діаграма Манделла-Флемінга дозволяє проілюструвати ще один важливий аспект проблеми вибору економічної політики - ефективність розподілу повноважень між органами, які її здійснюють. Умовно припускаємо, що за реалізацію фіскальної політики відповідає уряд, за реалізацію монетарної - центральний банк країни. Оскільки, як було з'ясовано, монетарна політика має перевагу у відновленні рівноваги платіжного балансу, то саме центральний банк повинен змінювати ставку проценту, виступаючи відповідальним за зовнішню рівновагу. Уряд несе відповідальність за внутрішню рівновагу, на яку впливає шляхом зміни державних видатків.

Припустимо, що стан економіки відповідає точці F (сектор І), де дефіцит платіжного балансу сполучається з інфляцією (рис. 22.2). Кожен з відповідальних органів починає діяти згідно з ситуацією. Центральний банк підвищує ставку проценту для досягнення зовнішньої рівноваги (F → A). Цей захід одночасно має антиінфляційний вплив, проте не здатний зовсім подолати інфляцію, тобто вивести економіку із секторів І, IV. Уряд протидіє інфляції зменшенням державних видатків (A → C), що призводить до розбалансу- вання платіжного балансу: у секторі IV він тепер має активне сальдо. На активне сальдо платіжного балансу центральний банк реагує зниженням процентної ставки (С → D). Зниження процентної ставки підвищує темп інфляції, на що уряд реагує подальшим скороченням державних видатків (D → H). Очевидно, що аналогічні подальші дії уряду і центрального банку спрямують економіку до досягнення внутрішньої і зовнішньої рівноваги у

точці Е.

Рис. 22.2. Наслідки розподілу повноважень у діаграмі Манделла-Флемінга

Тепер подивимось, як розвивалися б події, якби уряд і центральний банк помінялися повноваженнями. Коли б центральний банк відповідав за внутрішню рівновагу, то у ситуації інфляції він застосував би стримувальну монетарну політику, що призвело б до руху економіки F → L. Зниження рівня інфляції супроводжувалось би появою активного сальдо платіжного балансу. Уряд, згідно зі своїми новими повноваженнями, повинен був би відновити зовнішню рівновагу, що можливо лише за умови збільшення державних видатків. Економіка зрушилася б з точки L у точку M з вищим темпом інфляції. Подальші спроби досягнення внутрішньої і зовнішньої рівноваги скеровували б економіку все далі від точки рівноваги Е, ще більше розбалансовуючи платіжний баланс і підвищуючи рівень інфляції.

Аналіз моделі дозволяє зробити наступні висновки:

■ лише розподіл повноважень згідно з принципом ефективної ринкової класифікації, коли певний інструмент економічної політики прив'язаний до того органу, який має найбільший вплив на вирішення відповідних завдань, дозволяє оптимізувати стан економічної системи;

■ у відкритій економіці за режиму фіксованого обмінного курсу монетарна політика має перевагу щодо регулювання платіжного балансу і відновлення зовнішньої рівноваги, фіскальна - щодо регулювання внутрішньої рівноваги;

■ прив'язка інструментів до цілей відповідає правилу Тінбергена: дві незалежні цілі - два незалежних інструменти.

За допомогою діаграми Манделла-Флемінга ми аналізували ефективність економічної політики за фіксованого обмінного курсу. Ефективний розподіл повноважень у режимі плаваючого валютного курсу був би протилежним. Центральний банк, який тепер не зобов’язаний підтримувати обмінний курс, повинен був би зосередитись на вирішенні проблем внутрішньої рівноваги, рівновага платіжного балансу в умовах гнучкого курсу забезпечується автоматично. Уряд інструментами фіскальної політики теоретично повинен був би забезпечувати зовнішню рівновагу, проте практично його вплив є складним і стосується підтримки як внутрішньої, так і зовнішньої рівноваги, а результати суттєво залежать від ступеня мобільності капіталу.

Прикладом практичного втілення базових принципів економічної політики можуть слугувати вимоги Міжнародного валютного фонду до країн, яким він надає позики. Стандартний набір вимог - скорочення дефіциту державного бюджету як антиінфляційний захід, зниження реального обмінного курсу для ліквідації дефіциту поточного рахунку платіжного балансу, жорстка монетарна політика для запобігання стрімкому скороченню валютних резервів центрального банку - відповідає правилу Тінбергена: три цілі - три інструменти.

У реальній дійсності можуть виникати ситуації, коли цільових показників більше, ніж інструментів. Наприклад, потрібно вплинути на випуск і інфляцію, коли фіскальна політика не може бути застосована, а активним інструментом залишається лише монетарна політика. У такому випадку навіть теоретична модель не виявляє можливості одночасного досягнення обох цілей.

Якщо ΔG = 0, то рівняння відхилення змінних від базового рівня (22.3), (22.4) набувають вигляду:

Рівняння (22.8) можна умовно назвати рівнянням політичного обмеження, тобто обмеження у досягненні цілей економічної політики. Воно показує, що рівень інфляції і обсяг випуску можуть змінюватись лише односпрямовано. Графічно політичне обмеження представлене прямою ВВ (рис. 22.3), котра пов’язує дві цілі.

У ситуації, коли інструментів менше, ніж цілей, уряд змушений йти на політичний компроміс - вибирати між різними цільовими показниками. Висхідна траєкторія лінії ВВ показує, що зниження інфляції може відбутися лише за рахунок скорочення випуску, і навпаки, будь-яке зміщення у бік підвищення випуску буде супроводжуватись підвищенням рівня інфляції.

У даному випадку потрібно визначити втрати, які понесе суспільство в ре-

зультаті відхилення цільових показників від їх оптимальних значень. Функція суспільних втрат схожа на функцію корисності, але є її протилежністю - вона мінімізує втрати суспільства. Для функції втрат, як і для функції корисності, можна знайти криві байдужості. Припустимо, що втрати суспільства пропорційні квадрату відхилення цільового показника від його оптимального значення. Якщо, наприклад, візьмемо оптимальні значення

id="Picutre 1131" class="lazyload" data-src="/files/uch_group37/uch_pgroup61/uch_uch1340/image/image1130.jpg">, то функція суспільних втрат (N) буде мати вигляд:

Щоб визначити криву байдужості функції втрат, потрібно знайти всі значення

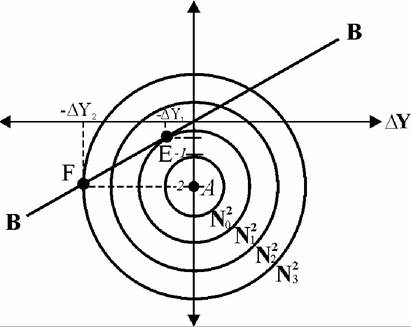

Графічно крива байдужості функції суспільних втрат має вигляд кола. Центр кола знаходиться у точці A, де Тут втрати сус-

Тут втрати сус-

пільства дорівнюють нулю. Точку нульових втрат є точкою оптимуму. На

AP

Рис. 22.3. Модель мінімізації суспільних втрат при виборі економічної політики

рис. 22.3 зображений набір кривих байдужості, що має вигляд концентричних кіл з радіусом N0, N1, N2, N3. Чим більше відхилення цільових показників від бажаних значень, тим більші втрати, а більшим втратам відповідають кола з більшим радіусом.

Графічно визначення оптимальної політики передбачає суміщення кривих байдужості суспільних втрат та політичного обмеження

ВВ, яке є межею допустимих значень інфляції та випуску. Графік показує, що точка оптимуму A за даного обмеження є недосяжною. Рівновага встановлюється у точці дотику обмеження ВВ і найближчої до точки оптимуму кривої байдужості У точці рівноваги E функція втрат досягає свого мі-

У точці рівноваги E функція втрат досягає свого мі-

німального значення. Тут відбувається лише часткове зниження інфляції за

рахунок деякого скорочення випуску Таким чином, досягнутий стан

Таким чином, досягнутий стан

рівноваги є свідченням політичного компромісу. Якби уряд намагався знизити інфляцію до нульового значення, то економіка перемістилася б у точку F, де обсяг виробництва скоротився б на більшу величину і втрати суспільства

і втрати суспільства були б значно більшими. У точці рівноваги E стан економіки є кращим.

були б значно більшими. У точці рівноваги E стан економіки є кращим.

22.3.

Еще по теме Базова теорія економічної політики:

- 1.3. Методи економічної теорії

- Кейнсіанська модель рівноваги: розширений варіант

- § 5.3. Сучасні теорії міжнародних ф'ючерсних ринків

- § 4. Ціна як економічна категорія, її'функції. Ціноутворення. Види цін, методи їх формування

- 3.2. Матеріальне виробництво і соціальна сфера

- 1.2. ЕКОНОМІКА ОСВІТИ: ПРЕДМЕТ І МЕТОД

- Гнучкість цін у моделі IS-LM

- Сутність та функціональне призначення міжнародних фінансів

- 1.1. Маркетингові моделі діяльності органів влади

- ПРАКТИКУМ