Прямі та опосередковані засоби монетарної політики центрального банку

Засоби монетарної політики центрального банку поділяються на прямі і опосередковані. Основою прямого контролю центрального банку за пропонуванням грошей є його монопольне право здійснювати емісію готівки.

Основний вид готівкових грошей - банкноти - випускаються в обіг шляхом банківського кредитування. Емісія банкнот здійснюється трьома каналами під певне забезпечення. Таким забезпеченням виступають боргові зобов’язання господарських агентів (комерційні векселі, банківські акцепти), боргові зобов’язання уряду та іноземна валюта.

Перший канал - банківське кредитування економіки - встановлює відповідність грошового обігу з динамікою ВВП; другий канал - банківське кредитування уряду - реалізує фінансування дефіциту державного бюджету; третій канал - емісія банкнот під приріст офіційних золотовалютних резервів - застосовується, коли країна має активне сальдо платіжного балансу. Випущені банкноти забезпечуються активами центрального банку - валютними резервами, державними цінними паперами та позиками банківським установам. Збільшуючи обсяг кредитів, виданих комерційним банкам і уряду, центральний банк збільшує власні ресурси кредитування.

Важливим показником забезпеченості реалізації ВВП грошовою масою є коефіцієнт або рівень монетизації(KMt). Він обчислюється як відношення величини грошового агрегату М2 (високоліквідних грошей) до ринкової грошової оцінки ВВП за період t:

Коефіцієнт монетизації відрізняється по країнах. У розвинених країнах він коливається в межах 60-90%, в Японії - перевищує 100%. В Україні цей показник знизився з 82% у 1991 р. до 12% у 1998 р., що фактично означало грошове знекровлення економіки, яке було однією з причин економічної стагнації, породжувало „синдром неплатежів’? У 2003 р. рівень монетизації в українській економіці зріс до 31%, а на кінець 2008 р.

становив 46%1. Низький рівень монетизації економіки України призводить до таких негативних явищ як порушення термінів виплати зарплати, пенсій, стипендій, сплати податків; загострення кризи неплатежів, зростання тіньового сектору, бартерних операцій, посилення доларизації економіки. Його головною загрозою є ризик уповільнення економічного розвитку. Проте деякі економісти визнають, що підтримка низького рівня монетизації в Україні є вимушеним кроком: довівши в сучасних умовах монетизацію рівня розвинених, НБУ спричинив би інфляцію.Емісійний процес визначається відносинами між центральним банком, комерційними банками та урядом. Комерційні банки, як було з'ясовано у попередньому розділі, здійснюють безготівкову емісію, мультиплікуючи банківські депозити.

Будь-яке порушення макроекономічної стабільності - лібералізація цін, різка девальвація національної валюти та ін. - породжує явище мультивалю- тності, тобто нагромадження активів населення в іноземній валюті. Рівень мультивалютності визначається як частка іноземної валюти в загальному обсязі монетарної маси.

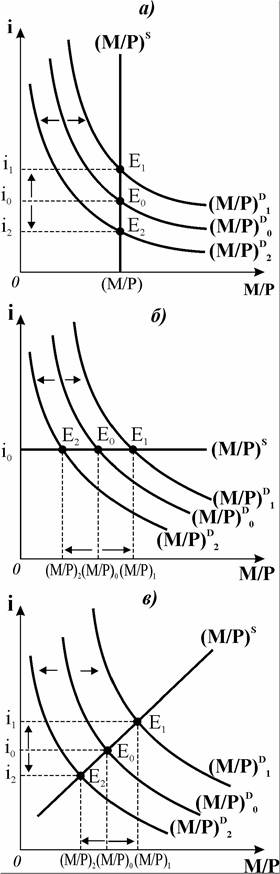

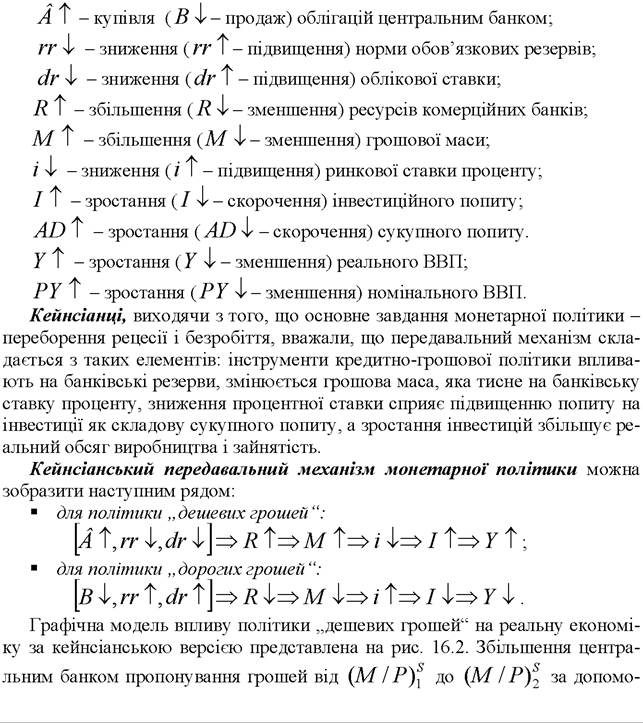

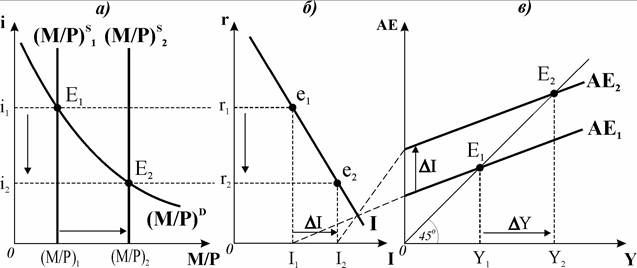

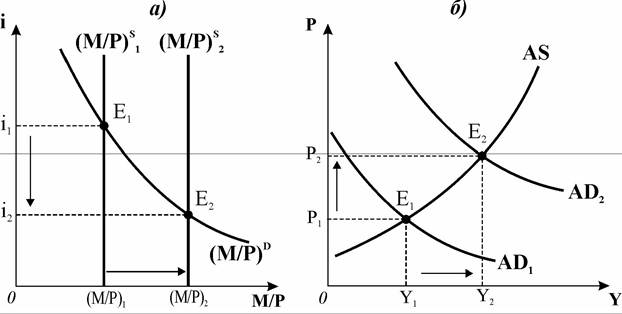

В Україні мультивалютність проявилась передусім у доларизації економіки після 1991 р. Коливання рівня мультивалютності узгоджуються з посиленням чи послабленням макроекономічної нестабільності: під час гіперінфляції цей показник досягнув 45% (1994 р.), з її приборканням зменшився до 25% (1995 р.), фінансова криза 1998 р. знов спричинила його підвищення, зокрема до 50% зросла доларизація банківських кредитів. З пожвавленням в економіці (2000-2005 рр.) доларизація стабілізувалася на рівні 20% грошової маси М3, а з початком нової фінансової кризи показник знов почав зростати - у 2008 р. він становив 24,05%, у 2009 р. зріс до 30,6%.[64] [65] З огляду на інтереси населення доларизація відіграла позитивну роль, оскільки захистила заощадження від повного знецінення. Але в цілому для економіки мультивалютність - вкрай негативне явище. Посилюється знецінення національної валюти, тому що менш стійка валюта витісняється більш стійкою, попит на стійку валюту завищується, а на національну - занижується. Посилюється залежність національної політики держави від міжнародних фінансових організацій, зокрема українська національна стратегія повністю підпорядкована рекомендаціям МВФ, в якого уряд змушений брати кредити, тому що населення вилучає іноземну валюту з обігу і вона не повертається в банки. Держава не має повного контролю за обігом іноземної валюти, тому використання іноземної готівки розширює тіньовий сектор економіки. У доларизованій країні підвищується ризиковість грошово-кредитної політики. На грошовий попит всередині національної економіки впливають світові процентні ставки, зміна стійкості іноземних валют, що в свою чергу впливає на цінову стабільність та стабільність обмінного курсу. Прямий контроль за грошовим обігом центральний банк здійснює також за допомогою різних нормативних актів, встановлення правил і норм розрахунків банків з фізичними та юридичними особами, регламентації міжбанків- ських розрахунків, ведення валютних операцій та ін. У короткостроковому періоді центральний банк - з метою швидкого реагування на порушення рівноваги на грошовому ринку - може застосувати пряме регулювання процентної ставки та пряме лімітування кредитів. Однак ці заходи спотворюють конкурентні відносини на ринку грошей і непридатні для довгострокового регулювання. Тому більш поширені непрямі методи впливу на пропонування грошей. Для непрямого регулювання центральний банк використовує три основні інструменти: ■ операції на відкритому ринку, ■ облікову ставку (дисконт), ■ резервні вимоги. Операції на відкритому ринку - це фундаментальний захід, за допомогою якого центральний банк змінює монетарну базу, тобто кількість грошей високої ефективності. Суть операцій на відкритому ринку в тому, що центральний банк скуповує або продає державні цінні папери. Продаж облігацій називають кредитною рестрикцією, вона веде до зменшення грошової бази. Рестрикційна політика проводиться з метою зниження темпів інфляції та запобігання фінансовій кризі. Однак потреба в продажу цінних паперів може виникати у зв'язку з три- валим дефіцитом державного бюджету. Емісія боргових зобов’язань у цьому випадку є способом фінансування дефіциту державного бюджету. В країнах, де розвинуті ринки цінних паперів, держава активно використовує їх продаж навіть за бездефіцитного бюджету, щоб провести термінові виплати, коли існує часовий розрив між надходженням до бюджету і видатками з нього. Купівля цінних паперів називається кредитною експансією. Експансійна грошово-кредитна політика застосовується з метою стимулювання ділової активності, збільшення зайнятості, пожвавлення виробництва шляхом збільшення пропонування грошей. Викуповуючи цінні папери, центральний банк збільшує резерви комерційних банків та депозити фірм і домогосподарств, що приводить до зниження ринкової ставки проценту. Зауважимо, що здійснення купівлі-продажу цінних паперів не веде до зміни чистого багатства населення або держави. Коли домогосподарство володіє цінними паперами на певну суму, то воно має вимоги до казначейства, яке випустило ці папери. Продавши частину їх центральному банку, домого- сподарство зменшує вимоги до казначейства і збільшує вимоги до центрального банку, отримавши готівку, оскільки випуск готівки - це зобов’язання центрального банку. Проте непрямі вигоди для однієї з сторін виникають через зміни цін цінних паперів. Наприклад, продаж центральним банком державних облігацій збільшує їх пропонування на ринку цінних паперів, в результаті ціна облігацій знижується, відповідно процентна ставка по так званих „купонних облігаціях” (з фіксованою сумою доходу) підвищується. Отже, комерційним банкам й іншим ринковим агентам вигідно їх купити. І навпаки, коли центральний банк скуповує такі облігації, зростає попит на них і їх ціна, а процентна ставка відповідно знижується. Спекулятивний мотив спонукає комерційні банки, фірми і населення продавати облігації. Таким чином, ринкові агенти небагато виграють на різниці цін. В залежності від того, з якою метою здійснюються операції з державними цінними паперами, розрізняють захисні та динамічні операції. Якщо центральний банк не хоче допустити змін в структурі банківських резервів, то складається угода, за якою продавець зобов’язується викупити продані папери в обумовлений короткий термін - це захисні операції, які дозволяють уникнути небажаних змін. Динамічні операції, навпаки, передбачають зміну пропонування грошей, щоб забезпечити стабільне функціонування економіки. Тоді цінні папери мають довгостроковий термін обігу з негайною оплатою. У більшості країн державні облігації мають меншу доходність, ніж ті, що випускає приватний сектор, але вони вважаються набагато надійнішими, тому приваблюють не лише внутрішніх ринкових агентів, але й іноземних. Їх купують не лише домогосподарства, але й комерційні банки, страхові компанії, корпорації та уряди інших країн. У США, наприклад, іноземці володіють 20% державних боргових зобов’язань. У розвинених країнах ринки державних цінних паперів дуже активні і мають величезні обороти. В країнах, що розвиваються, та країнах з трансформаційними економіками ринок державних цінних паперів розвинутий слабо, або не дуже популярний, оскільки люди не вірять, що держава буде спроможна оплатити в майбутньому свої борги. Операції на відкритому ринку вважаються найдоцільнішим інструментом регулювання грошового ринку, тому що, провівши такі операції, центральний банк може досить точно передбачити їх вплив на грошову масу, тоді як застосування інших інструментів такої можливості не надає. Облікова (дисконтна) ставка - другий інструмент регулювання грошового ринку опосередкованим методом. Це - процентна ставка, за якою центральний банк надає кредити комерційним банкам, коли в них не вистачає власних ресурсів для виконання своїх зобов’язань. Банки залучають додаткові вклади, щоб збільшити свої резерви, але в ситуації, коли багато клієнтів несподівано одночасно знімають депозити, резерви банку падають нижче встановленого мінімального обов’язкового рівня. Комерційні банки змушені брати в центрального банку позики, які називають дисконтними. Центральний банк визначає рівень процентної ставки, який може змінювати, і за допомогою позик підтримує рівень ліквідності комерційних банків у разі важкого фінансового стану. Цей метод називають редисконтуванням. Як правило, заставою дисконтних позик є державні цінні папери комерційних банків. Але часто комерційні банки продають центральному банку векселі чи цінні папери приватного сектора, тоді центральний банк стає новим кредитором цих векселів. У Німеччині, Франції та деяких інших країнах існує квота на переоблік векселів, які можуть запропонувати з деякою знижкою комерційні банки. В США такі позики називають адаптаційними, вони надаються ФРС обмежено. Чим частіше банк звертається за позикою до центрального банку, тим жорсткіші адміністративні обмеження застосовує до нього центральний банк. Крім короткострокових адаптаційних позик в США іноді надаються довгострокові кредити на особливих умовах - або для задоволення додаткових сезонних потреб в грошових коштах дрібним комерційним банкам, або окремим банкам, що потрапили в скрутне становище і потребують нагальної допомоги. Через зміну дисконтної ставки і різні обмеження кредитування центральні банки здійснюють непрямий контроль за пропонуванням грошей. Зниження облікової ставки розширює кредити всієї банківської системи, а підвищення її, навпаки, веде до згортання кредитів. У такий спосіб центральний банк впливає на кредитну активність комерційних банків у відповідності до кон’юнктурних коливань економіки. Якщо з’являється необхідність зменшити пропонування грошей, центральний банк піднімає рівень дисконтної ставки, кредитів беруть менше, монетарна база зменшується. Банки можуть брати кредити один в одного, але це ніяк не впливає на величину сумарних ресурсів банківської системи в цілому - вони просто рухаються по колу від одного банку до іншого. Але кошти, взяті в позику з центрального банку, представляють собою чисті додаткові резерви. Вони утворюють основу процесу мульти- плікативного розширення депозитів, так само, як і введення в банківську систему додаткових коштів шляхом купівлі цінних паперів на відкритому ринку. У реальній практиці зв'язок облікової ставки з кон'юнктурними коливаннями економіки складніший. На коливання економіки швидше реагує ринкова ставка проценту, а облікова ставка відстає, вона значно пізніше підвищується в період буму і значно пізніше знижується в періоди економічних спадів, ніж ринкові процентні ставки. Це свідчить про те, що вплив дисконтної політики центрального банку на грошову масу та економіку в цілому мало прогнозований. Як правило, центральний банк не може точно знати кінцевих результатів дисконтної політики. Щоб покращити контроль за грошовою масою, центральний банк іноді супроводжує операції з дисконтною ставкою операціями з цінними паперами на відкритому ринку, щоб компенсувати наслідки дисконтних кредитів. Обов’язкові банківські резерви - третій, найбільш жорсткий інструмент грошово-кредитної політики. Зміна норми обов'язкових резервів - це дуже сильний захід центрального банку, тому що він діє через процес мультиплікації. Невелике підвищення норми обов'язкових резервів може дуже швидко зменшити можливості надання позик і навіть штовхнути банки до відкликання позик, тобто до вимог негайного їх погашення. Зменшення норми обов'язкових резервів має наслідком різке зростання пропонування грошей внаслідок посилення дії грошового мультиплікатора. Різкі і часті коливання норми обов'язкових резервів можуть потягнути за собою значні втрати, тому цей інструмент монетарної політики застосовується рідко, лише в критичних ситуаціях. Так у 1974-1975 рр. ФРС США тричі знижувала свої вимоги до величини обов'язкових резервів, реагуючи на дуже сильний і важкий спад економіки. В Україні встановлювана НБУ норма обов'язкового резервування коштів комерційних банків, як показують дані таблиці 16.2, зазнавала частих і різких змін[66]. Часто змінювались види залучених коштів, які підлягали резервуванню, диференціювались норми резервування для різних їх видів, зокрема для поточних і строкових депозитів, депозитів у національній та іноземній валюті. Ці зміни, як вважають економісти, не сприяли стабілізації діяльності банківської системи, хоча значною мірою убезпечували вітчизняну грошову систему від фінансових криз. Більшість країн в сучасний період намагаються у своїй монетарній політиці не застосовувати зміну норми обов'язкових резервів, оскільки цей інструмент має негативний вплив як на фінансовий стан самих банків, так і на економіку в цілому через різке обмеження кредитних ресурсів або надмірне їх розширення. Таблиця 16.2 Нормативи обов’язкового резервування коштів комерційних банків у НБУ,% З аналізу інструментів можна зробити висновок, що найкращим заходом монетарної політики є операції на відкритому ринку. Вони не мають різкого негативного впливу на ефективність роботи банків, легко контролюються центральним банком. Результат дії цього засобу швидко виявляється і більш вірогідно прогнозується. Центральний банк має можливість регулювати грошову масу також і у відкритій економіці, коли на грошовий ринок впливають валютні операції, пов'язані з експортом та імпортом товарів і послуг, а також з переливами капіталу. Якщо у країні діє система фіксованих валютних курсів, то зміна грошової маси в обігу може вплинути на їх рівень. Валютні курси впливають на добробут споживачів і фірм, тому рівень цих курсів привертає увагу органів, які формують монетарну політику. Центральний банк впливає на обмінні курси валют за допомогою інтервенцій на валютному ринку, тобто шляхом купівлі - продажу іноземних валютних активів. У найпростішому випадку банк купує і продає іноземну валюту в обмін на національну. Крім того, купує і продає фінансові активи, пойменовані в іноземній валюті, найчастіше - векселі казначейства іноземної держави. Всі ці операції прямо впливають на кількість грошей високої ефективності. Якщо у даному році центральний банк виступає чистим покупцем іноземної валюти (купує більше, ніж продає), то це призведе до чистого зростання кількості грошей високої ефективності. І навпаки, якщо банк завершує рік чистим продавцем валюти, грошова база зменшиться. При вільно плаваючому курсі центральний банк ніяк не втручається у стан валютного ринку, але у реальному житті і тут він бере активну участь в операціях на валютному ринку для пом'якшення коливань обмінного курсу, перетворюючи курс валют у керовано-плаваючий. Оскільки інтервенції впливають на кількість вітчизняних грошей в обігу, то щоб нейтралізувати цей вплив, центральний банк проводить стерилізацію, тобто операції на відкритому ринку. Якщо валютна інтервенція збільшує кількість грошей в обігу, то банк одночасно продає цінні папери, чим зменшує грошову масу в обігу, і навпаки. Через стерилізацію розв’язується конфлікт між контролем за грошовим ринком і за валютним курсом. Одночасна інтервенція і стерилізація залишає грошову масу незмінною. У наступних темах ми детально з’ясуємо ці процеси. У теоретичній спрощеній моделі, яку ми розглянули, приймалось, що центральний банк країни має здатність безпосередньо управляти величиною грошової маси, здійснювати абсолютний контроль. Проте у дійсності це далеко не так. Через операції на відкритому ринку, встановлення норми обов’язкових резервів та облікової ставки центральний банк може контролювати лише гроші високої ефективності. Але він не може безпосередньо визначати співвідношення резервів і депозитів, і ще менше може контролювати співвідношення готівки і депозитів, які зберігаються населенням. Так що величину мультиплікатора центральний банк може контролювати в значно меншій мірі, ніж грошову базу. І кількість резервних депозитів, і значення грошового мультиплікатора можуть змінюватись від причин, які не підлягають контролю центрального банку, навіть коли норма обов’язкових резервів незмінна. 16.4. Види монетарної політики та механізм її впливу на економіку Довгий час між економістами тривала дискусія з приводу того, які параметри грошового ринку і в якій мірі повинен контролювати і регулювати центральний банк. Ключову змінну, яку вибирає центральний банк як орієнтир для регулювання, називають ціллю монетарної політики. Одні теоретики вважали, що орієнтиром повинна бути кількість грошей в економічні системі. Деякі висловлювали думку, підтримувану підприємцями, що центральний банк не повинен допускати надмірного і різкого коливання процентних ставок, оскільки такі коливання можуть підірвати основу комерційного планування, негативно вплинути на рівні зайнятості і продуктивності. Більшість сучасних економістів вважають, що існують три тактичних цілі грошово-кредитної політики. Кожна з цих цілей впливає на форму кривої пропонування грошей і на встановлення рівноваги на грошовому ринку. Аналіз історичного досвіду центральних банків у проведенні монетарної політики показує, що в різні періоди застосовувались різні варіанти регулювання, поступово наближаючись до багатоцільового регулювання. Узагальнивши історичний досвід грошово-кредитного регулювання, вчені виділили кілька різних варіантів монетарного впливу на економіку в залежності від конкретних причин і ситуацій порушення рівноваги на грошовому ринку. Рис. 16.1. Варіанти монетарної політики Центральний банк може здійснювати жорстку, гнучку та змішану (проміжну) монетарну політику, застосовувати політику „дорогих“ і „дешевих“ грошей. Як і фіскальна, монетарна політика може бути дискреційною та недискреційною. Жорстка монетарна політика реалізується, коли центральний банк підтримує стабільною грошову масу в обігу. Цій політиці відповідає вертикальна крива пропонування, розташована на обсязі запланованого показника грошової маси (рис. 16.1.а). Графік показує, що будь-яка зміна попиту на гроші викликає зміщення кривої попиту (M / P)D праворуч вгору або ліворуч вниз і зміну рівноважної ставки проценту. Таким чином, стабілізація грошової маси автоматично обумовлює коливання процентної ставки. Гнучка монетарна політика реалізується, коли центральний банк підтримує певний рівень процентної ставки. Гнучкій політиці відповідає горизонтальна крива пропонування грошей на рівні запланованої величини процентної ставки. Рис. 16.1. б) показує, що будь-яка зміна сукупного попиту на гроші, котра зміщує криву попиту (M / P)D, автоматично зумовлює зміну обсягу пропонування грошей з метою підтримки рівноваги на грошовому ринку. Можливий проміжний варіант грошово-кредитної політики, коли центральний банк намагається контролювати одночасно два параметри - і обсяг грошей, і процентну ставку. В такому випадку банк почергово змінює кількість грошей і ставку проценту. Цю ситуацію ілюструє рис. 16.1.в). Вибір варіантів грошово-кредитної політики залежить від того, як причини зумовили зміну попиту на гроші. Якщо зростання попиту на гроші спричинене інфляційними процесами, то більш прийнятною є жорстка політика стабілізації грошової маси (рис. 16.1.а). Якщо ж зміни у попиті обумовлені змінами у швидкості руху грошей, то перевага віддається гнучкій монетарній політиці - політиці стабілізації процентної ставки (рис. 16.1. б). Монетарна політика може застосовуватись як для стимулювання ділової активності, так і для її стримування, в залежності від фази економічного циклу. Стримувальна монетарна політика, спрямована на переборення інфляції в період буму, отримала назву політики „дорогих грошей“. За цих обставин центральний банк переслідує мету обмежити пропонування грошей. Для цього можуть бути застосовані в комплексі всі основні інструменти або деякі з них. Центральний банк змінює їх в наступному напрямку: ■ продає державні цінні папери на відкритому ринку; ■ підвищує облікову (дисконтну) ставку, ■ підвищує норму обов 'язкових резервів. Всі ці заходи скорочують кредитні ресурси в банківській системі, зменшується величина грошового мультиплікатора, відповідно зменшуються темпи зростання грошової маси в обігу і загальні обсяги пропонування грошей. Така політика гальмує зростання цін. Стимулювальна монетарна політика отримала назву політики „дешевих грошей“ вона спрямована на переборення спаду і зниження рівня безробіття. Для її здійснення центральний банк вдається до таких заходів: ■ скуповує державні цінні папери на відкритому ринку; ■ знижує облікову ставку; ■ зменшує норму обов 'язкових резервів. Внаслідок стимулювальної політики „дешевих грошей“ їх кількість в обігу збільшується, ринкові процентні ставки знижуються, оскільки в банках нагромаджуються кредитні ресурси, які вони намагаються віддати в позику. Така політика може провокувати підвищення рівня цін. Отже, як рестрикційна політика „дорогих грошей“, так і експансіоністська політика „ дешевих грошей“ через зміну грошового пропонування здатні впливати на ключові макроекономічні змінні - обсяги виробництва і зайнятості та рівень цін. Однак систему причинно-наслідкових зв'язків між грошовою масою і номінальним ВВП різні теоретичні школи пояснюють по- різному. Нагадаємо, що згідно з класичною теорією економіка характеризується дихотомією - поділом на реальний і монетарний сектори, а гроші у такій економіці нейтральні. Динаміка показників реального сектора не залежить від стану грошового сектора, а отже, монетарна політика впливає лише на рівень цін і не впливає на обсяги виробництва і зайнятості. Проте це відноситься лише до довгострокового періоду. У короткостроковому періоді зміна грошової маси може значно змінити реальний стан економіки. У цьому плані кейнсіанську та монетаристську концепції об'єднує спільність висновків про вплив монетарної політики на стан реального сектора економіки. Проте уявлення кейнсіанців і монетаристів щодо ряду опосередковуючих ланок, через які здійснюється цей вплив і котрі формують так званий передавальний механізм грошово-кредитної політики, суттєво відрізняються. Для схематичного представлення передавальних механізмів монетарної політики ведемо наступні позначення: гою будь-якого з інструментів монетарної політики призведе до зміни рівноваги на грошовому ринку (рис. 16.2. а). Припущення про незмінність рівня цін у короткостроковій кейнсіанській моделі відносно процентних ставок означає, що реальна процентна ставка знизиться на ту ж величину, що і номінальна. Зниження ж реальної процентної ставки (r1 → r2), на яку орієнтуються інвестори, збільшить обсяги інвестиційного попиту (I1 → I2), - цю зміну відображає рис. 16.2.б). В свою чергу приріст обсягу інвестицій у кейнсіанській моделі „видатки-випуск“ (рис. 16.2.в) зрушить вгору криву сукупних видатків (AE1 → AE2) на ту ж величину і через мультиплікативний ефект призведе до зростання реального обсягу виробництва, доходу і зайнятості Незважаючи на можливість збільшення обсягів виробництва і зайнятості засобами стимулювальної монетарної політики, кейнсіанці не вважали її достатньо дієвою і надавали перевагу фіскальній політиці. Водночас вони не Рис. 16.2. Модель впливу стимулювальної монетарної політики на економіку: кейнсіанський передавальний механізм заперечували ефективності стримувальної антиінфляційної монетарної політики. Більш детально ці аспекти будуть розглянуті у розділах 18, 20. Результативність впливу монетарної політики на економіку визначається не лише обсягами та еластичністю грошового пропонування, але й еластичністю попиту на гроші. Якщо попит на гроші мало чутливий до зміни процентної ставки (крива попиту стрімка), то збільшення грошового пропонування спричинить значне зниження процентної ставки (рис. 16.3.а). Коли ж попит на гроші є еластичним за процентною ставкою (крива попиту похила), то в результаті збільшення грошової маси на ту ж величину процентна ставка зміниться незначно (рис. 16.3.б). Відповідною за кейнсіанським передавальним механізмом буде реакція інвестиційного попиту, яка в свою чергу залежатиме і від його еластичності за процентом. Рис. 16.3. Реакція грошового ринку на стимулювальну монетарну політику за різної еластичності попиту на гроші Монетариста представляли передавальний механізм монетарної політики значно простішим. Нагадаємо, що в монетаристській концепції попит на гроші є стабільним і незалежним від чинників грошового пропонування. Якщо центральний банк збільшить пропонування грошей, то надлишкову грошову масу населення спрямує не на купівлю облігацій, як вважали кейнсіан- ці, а на придбання товарів і послуг, і безпосереднє збільшення сукупного попиту відбудеться за рахунок підвищення не лише інвестиційних, а в першу чергу - споживчих видатків. Монетаристский передавальний механізм може бути представлений наступним схематичним рядом: ■ для політики „ дешевих грошей ■ для політики „ дорогих грошей “: Отже, у монетаристській концепції зміна грошової маси безпосередньо впливає на сукупний попит і номінальний ВВП. Вона не чинить впливу на ставку проценту, проте дозволяє впливати на темпи інфляції. Наслідки політики „дешевих грошей“ у монетаристскому уявленні ілюструє рис. 16.4. Збільшення центральним банком пропонування грошей від ту (AD1 → AD2 ), відображене у спрощеній моделі „сукупний попит - сукупне пропонування^ (рис. 16.4.6). Графік моделі ADAS показує, що зростання сукупного попиту веде не лише до зростання сукупного обсягу випуску відображає реальні наслідки монетарної політики в сучасних економіках. Рис. 16.4. Модель впливу стимулювальної монетарної політики на економіку: монетаристський передавальний механізм Розрізняють також дискреційну та недискреційну монетарну політику. Дискреційна монетарна політика - це цілеспрямований вплив центрального банку на зміну грошового пропонування з метою регулювання реальних обсягів виробництва і зайнятості та контролю за розвитком інфляції. Не- дискреційна монетарна політика - це політика підтримки стабільності грошового пропонування. Цю політику іноді називають політикою таргету- вання грошової маси (від англ. target - ціль). Основу недискреційної монетарної політики становить монетарне правило: для підтримки стійкого економічного зростання за повної зайнятості та стабільних цін довгостроковий темп приросту грошової маси повинен співпадати з довгостроковим темпом росту потенційного ВВП за мінусом темпу росту швидкості обігу грошей: де за умови нульового темпу інфляції P = 0 : Y - темп приросту реального ВВП; Іншою формою вираження правила може слугувати рівняння довгострокової рівноваги грошового ринку М.Фрідмена: де Pe - очікуваний темп інфляції. Рівняння (16.3) відображає правило недискреційної монетарної політики для реальної сучасної економіки, в якій завдання підтримки стійкого економічного зростання сполучається із завданням забезпечення контрольованого темпу помірної інфляції. Ефективність грошово-кредитної політики значною мірою визначається довірою до політики центрального банку та ступенем незалежності банку від виконавчої та законодавчої влади. Центральний банк зазнає потужного тиску з боку багатьох політичних сил, які намагаються розширити дешевий кредит або сприяти фінансуванню бюджетного дефіциту. Щоб виконувати функцію регулювання, центральний банк повинен проводити самостійну політику, постійно збирати інформацію про стан грошового ринку і вживати відповідні заходи. Політика центрального банку в багатьох країнах піддається критиці, тому що вона не завжди дає очікувані результати. Монетариста зауважують, що невиважена грошово-кредитна політика може не зменшити, а навпаки, посилити економічну нестабільність та інфляцію. Стратегічні цілі монетарної політики - це сприяння стабільності цін (низькій інфляції) і повній зайнятості. Але ці цілі суперечливі, відтак центральний банк змушений постійно лавірувати між ризиком інфляції і небезпекою виникнення економічного спаду. Щоб сприяти економічній активності, центральний банк може дуже швидкими темпами збільшити кількість грошей в обігу, але це приведе до зростання інфляції. Спроби погасити інфляцію шляхом обмеження зростання грошової маси часто викликають спад економіки і зростання безробіття. Американські економісти А. Шварц та М. Фрідмен у своїй праці „Монетарна історія США“ звинуватили Федеральну резервну систему в тому, що її невмілі дії привели до масового банкрутства банків і катастрофічного спаду під час Великої депресії. Проте урок Великої депресії був добре засвоєний. Центральні банки чітко усвідомили, що потрібно бути готовими постійно контролювати діяльність комерційних банків і негайно втручатись у розвиток подій за перших же ознак фінансової паніки. Було введено страхування депозитів, що дозволило знизити систематичний ризик банкрутств. Ризик виникає через нагромадження банками великих сум активів один одного. Обов’язкове банківське страхування та регулювання, нагляд за банківськими рахунками зменшили величину ризику і банкрутств. Між тим фінансова інтеграція в розвинених країнах призвела до того, що систематичний ризик може з великою швидкістю поширюватись в міжнародних масштабах. У 1989 р. між найрозвиненішими країнами була досягнута угода про встановлення мінімальних рівнів достатнього капіталу. Власний капітал банку може захистити вкладників від несприятливих обставин. Однак під тиском конкуренції банки намагаються уникнути регулювання, оскільки це заважає їм максимізувати свій прибуток, вони вишукують лазівки в чинному законодавстві і стають уразливішими. Ускладнює монетарну політику центрального банку вплив інших чинників, таких як фіскальна політика, різного роду економічні потрясіння поза межами країни, зокрема різке зростання цін на сировину та енергоносії. Однак монетаристи головною причиною нестабільності в економіці вважають нестійкі темпи зростання грошової маси на довгострокових інтервалах. Концепція монетаристів відносно необхідності дотримуватись правила постійного зростання грошової маси мала значний вплив на політику центральних банків у багатьох країнах. Центральні банки проголосили своєю головною метою забезпечення повільного і стійкого зростання грошової маси, і з кінця 1970-х - початку 1980-х рр. почали навіть встановлювати контрольні цифри зростання грошової маси на рік вперед. Однак до кінця 1980-х ніде так і не було досягнуто проголошеної мети. Щорічно центральні банки офіційно оголошували контрольні цифри зростання грошової маси, але потім часто не дотримувались нормативу, перевищували його. Пояснюють таку непослідовність центральний банків різними обставинами. Однією з можливих причин вважають зміни у поведінці грошового мультиплікатора, що не дає можливості з достатньою точністю проконтролювати зростання грошової маси. Іншою причиною може бути реальна поведінка уряду, який часто відхиляється від проголошеної політики. Зміна конкретних обставин змушує банк проводити іншу політику. Міжнародний рух капіталу і взаємозв’язок ринків грошей у світовому масштабі також впливають на монетарну політику. Внутрішні монетарні умови прямо впливають на обмінний курс валют, нерідко виникають конфлікти між цілями внутрішньої і зовнішньої монетарної політики. Отже, ефективність монетарної політики оцінити досить важко. У короткостроковому періоді вона може відчутно впливати на економіку, причому давати не тільки позитивний ефект. У довгостроковому періоді зміна пропонування грошей викликає лише зміну рівня цін та впливає на номінальний обсяг випуску і ніяк не впливає на реальний обсяг ВВП. 16.5.

Роки 1992 1993 1994-97 8661 1999 2000 2001 2002 2003 2004-05 2006-08 Норма обов'язкових резервів 13 25 15 165 17 bgcolor=white>15 6-14 2-12 0-10 6-8 0-4

. Політика „дорогих грошей“ мала б протилежний результат.

. Політика „дорогих грошей“ мала б протилежний результат.

(рис. 16.4.а) спричиняє зростання сукупного попи-

(рис. 16.4.а) спричиняє зростання сукупного попи- , але й до підвищення рівня цін

, але й до підвищення рівня цін , що більш адекватно

, що більш адекватно

- темп приросту пропонування грошей;

- темп приросту пропонування грошей;  - темп приросту швидкості обігу грошей.

- темп приросту швидкості обігу грошей.

- довгостроковий (середньорічний) темп приросту пропонування грошей;

- довгостроковий (середньорічний) темп приросту пропонування грошей;  - довгостроковий (середньорічний) темп приросту реального ВВП;

- довгостроковий (середньорічний) темп приросту реального ВВП;