Ціновий рівень українського ВВП та проблеми конвергентної цінової політики

Покажемо тепер, у якому співвідношенні обмінний курс як міжнародна ціна національної валюти знаходиться з рівнем внутрішніх цін на товари та послуги і як це відповідає національній продукгив-,

ності праці та конкурентоспроможності.

Для цього нами побудовано динамічний ряд рівня національних цін України на основі змикання індикаторів паритетного ВВП за 1990—1998 рр. (виконаних у рамках ЄПЗ—96), підсумків ЄПЗ—99 та їх екстраполяції на період до 2003 р. Зазначимо одразу, що зі збільшенням відриву в часі від базового періоду точність екстраполяції погіршується внаслідок зрушень у структурі ВВП різних країн та несинхронних коливань інфляції за окремими видами товарів і послуг.Загалом економічна історія незалежної України підтверджує на практиці положення теорії паритету купівельної спроможності у взаємному русі реального ВВП, інфляції та курсу національної валюти. Це стосується як періодів порушення макроекономічної рівноваги (1990—1991 та 1994—1997 рр.) так і її відновлення (1992—1993 рр., 1998-2003 рр.).

1990—1991 рр. відзначаються продовженням політики накачування економіки доходами, що грунтувалися на накопиченні прихованої інфляції за рахунок завищення курсу рубля. Офіційний курс долара в CPCP (у середньому за 1990 р. — 85 коп.) не мав будь-якого зв’язку з грошовою масою, яка визначала внутрішню купівельну спроможність рубля. У 1990 р. рівень національних цін досягав, за нашою оцінкою, 6,7 раза порівняно зі СІЛА, а в 1991 — 5,6 раза. При цьому середньо- душовий ВВП України становив відповідно 27,8 та 25,6% від рівня США. Розділивши перший показник на другий, одержуємо для зазначених років висновок про завищення грошової маси та відповідні масштаби грошового навісу відповідно у 24 та 22 рази.

У 1992 р., з початком лібералізації цін і переведенням економіки незалежної України на ринкову модель курсоутворення з відповідною рестрикцією внутрішньої грошової маси, рівень національних цін скоротився до 8,2%.

Одним з чинників обвального знецінення українського карбованця виступило багаторічне накопичення попиту на імпортні товари споживчого та виробничого призначення, та відповідно — на іноземну валюту.Знаковим для оцінки паритетних засад курсової політики став 1993-й рік, який збігся з проведенням першого міжнародного зіставлення українського ВВП. Його результати засвідчили певну відповідність між місцем України у міжнародній стратифікації за рівнем цін та за рівнем продуктивності. Від Словенії, де рівень цін був найвищим серед країн колишнього соцтабору, Україна відрізнялася як за рівнем цін, так і за продуктивністю в 4 рази, від Польщі — відповідно у 2,1 та 2,7 раза, Чехії — в 2 та 3,8, від Угорщини — в 3,5 та 2 раза. Внесені у ході подальших раундів зміни в підходах до оцінки неринкових послуг змусили нас переглянути раніше оприлюднені

Розділ 7. Конкуренція в контексті євроінтеграційних процесів 401 значення рівня цін в Україні[246] з 17,9 до 11,4% від рівня СІЛА, проте оцінки 1993 р. залишаються відправною рівноважною точкою для аналізу подальших процесів.

Протягом 1993—1997 рр. відзначаються дві суперечливі тенденції: подальше скорочення реального ВВП та відносне зміцнення карбованця, а потім і гривні. У відповідності до нового трактування ПКС з ціновим розривом між ринковим та неринковим секторами, в 1997 р. паритет встановився на рівні приблизно 53,2 коп. за дол., a індекс внутрішніх цін досяг 28,6% (на споживчих товарах, відповідно, 1,36 ірн. та 73,3% від рівня США). Залишаючись відносно США державою з дешевою валютою, Україна піднялася у русі цін на якісно нову позицію, яка відповідала верхній частині діапазону країн Центральної та Східної Європи зі зростаючими економіками і засвідчувала неприпустимий, з точки зору теорії паритету купівельної спроможності, розрив між міжнародною продуктивністю та національними цінами.

Рис. 7.4.

Залежність прибутковості виробництва ВВП від рівня національних цінЗвичайно, для зміцнення національної валюти, зближення обмінного курсу та ПКС у цей період з’явилися певні об’єктивні чинники перш за все утворення власних валютних резервів. Проте вирішальну роль відігравало стримування внутрішньої грошової маси в умовах істотних зовнішніх запозичень на покриття дефіциту державного бюдже-

ту та платіжного балансу. У 1996—1997 рр. задоволення курсових вимог іноземних кредиторів практично відбувалося за фіксації курсу долара (1996 р. — 1,83, 1997 р. — 1,86 грн.) та штучного придушення інфляції. На споживчому ринку приріст цін було “збито” з 80,3% у 1996 р. до 15,9% у 1997 р., на поставках промислової продукції — з 52 до 7,7%.

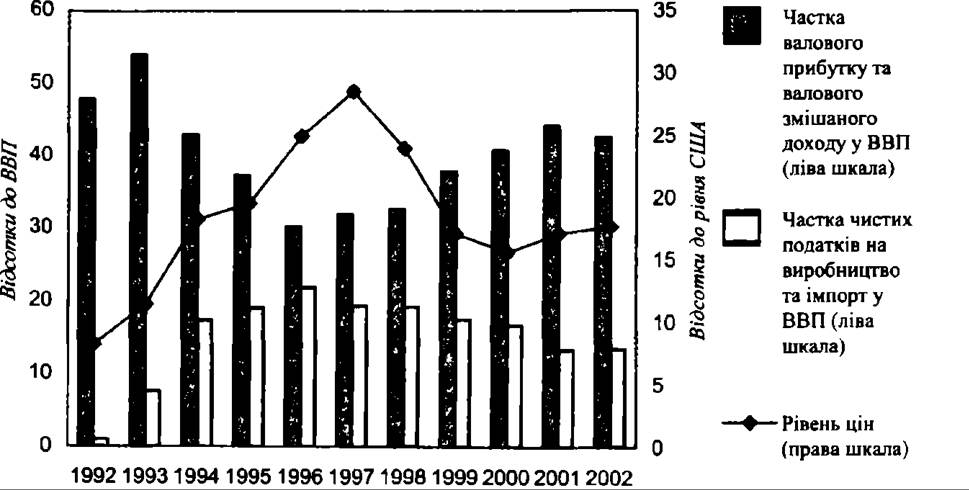

Відповідно до такої динаміки цін відбувалося падіння частки прибутку у ВВП: по-перше, само по собі (рис. 7.4); по-друге, порівняно з тими значеннями, які вимагалися для підтримки потенціалу самофінансування, про що свідчило стрімке наростання масової збитковості.

В 1997 р. збитковими підприємствами поглиналося понад 38% прибутку підприємств рентабельних. Цінові конкурентні переваги змістилися на користь імпортерів. Рентабельність виробничої діяльності скоротилася до 4,9% — рівня, на порядок нижчого від відсоткових ставок під облігації внутрішньої державної позики.

Негативні наслідки порушення цінової рівноваги посилювалися недосконалою структурою вітчизняного експорту (з переважанням продуктів низьких ступенів обробки — металургійної та хімічної промисловості), за якої досить швидко виявилися вичерпаними можливості нарощення ВВП за рахунок подальшого збільшення доларових цін, а відтак і валютного забезпечення грошової бази.

Про це свідчать такі дані. За авторськими розрахунками на підставі інформації, люб’язно наданої Р.Л. Балакіним та В.Д. Главіною (UEP- LAC), у 1996 р. рівень цін на продукцію машинобудування становив 93,5% до США і майже в 1,3 раза перевищував рівень цін на продукцію чорної металургії (72,5%). Зазначена різниця в цінах показує можливий виграш у доларовій виручці за умови заміщення продукції чорної металургії продукцією машинобудування.

Проте структура експорту змінювалася у небажаному напрямі: за даними платіжного балансу України, між 1994-м та 1999-м роками частка чорних і кольорових металів у товарному експорті зросла з 27,9 до 39,1%, а машин і устаткування — скоротилася з 16 до 11,1%[247]. У 1999 р. співвідношення між рівнями цін на ці види продукції досягло 1,5 раза.Загалом за цілковитого боргового походження грошової бази невідворотним став процес номінальної та реальної девальвації гривні, приведення вартості державних зобов’язань у рівновагу з їх забезпеченням валютними резервами, який розпочався у 1998 р. з відтоком короткострокових зовнішніх кредитів. Внаслідок цього рівень цін знизився до 24% у 1998 р., 17,1 — у 1999 р. та 15,6 — у 2000 р., були послаблені демонетизаційні обмеження сукупного попиту, пов’язані з фіксацією обмінного курсу.

Одночасно набули сили процеси відновлення цінових конкурентних переваг, імпортозаміщення і створення умов для переходу у 2000 р. До економічного зростання. У 1999 р. відбулося перетворення України з чистого імпортера на чистого експортера, розпочалося накопичення золотовалютних резервів, намітився злам у доходній структурі ВВП на користь валового прибутку з упорядкуванням частки чистих податків. Більш реалістична курсова політика переломила після 1997 р. і тенденцію до зростаючого викупу населенням з готівкового ринку іноземних валют, що створювало додаткові обмеження грошової маси.

2000-й рік ознаменувався досягненням найнижчої точки у зниженні цін. Продовження економічного зростання у 2001—2003 рр. Дало певні ефекти у номінальному та реальному зміцненні гривні та поліпшенні таких якісних параметрів фінансової рівноваги як збільшення міжнародних резервів та скорочення зовнішньої боргової залежності без значного ущемлення доходів агентів реального сектора економіки, що свідчить про включення факторів нецінової, структурної конкурентоспроможності.

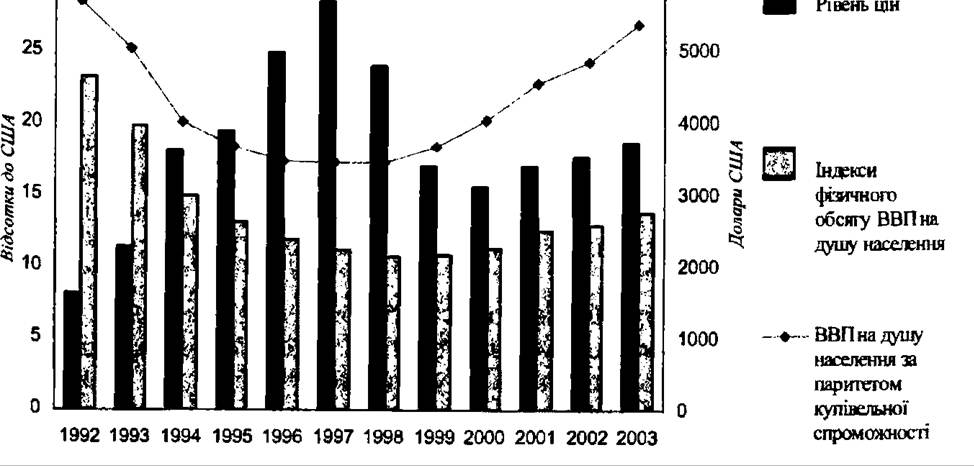

У 2003 р., за нашими розрахунками, відношення середньодушо- вого ВВП України до СІЛА досягло 13,8%, обсяг ВВП за світовими Цінами становив 256,4 млрд дол. США, паритет купівельної спроможності — 1 грн. за дол., міжнародний рівень цін — 18,7% (рис. 7.5).

ЗО 1-——--------------------------------------------------- —1 6000 —

Рис. 7.5. Економічне зростання в Україні в паритетному вимірі

Попри це ми не досягли ще навіть рівня середньодушового виробництва Румунії, яка у 1999 р. посідала передостаннє місце у ЄП3-99.

З огляду на потреби великомасштабної модернізації виробничого апарату на основі імпорту передових технологій зміцнення гривні

є стратегічною ціллю курсової політики. Нині її занижений курс сприяє переважно експорту засобів нагромадження, а не їх імпорту та спрямуванню на потреби внутрішньої модернізації.

Проте незворотний перехід до такої політики нині стримується істотними застереженнями як з позицій курсової, так і цінової політики. Виникають два питання:

• наскільки визріли умови для незворотного переходу до політики зміцнення гривні і з якою швидкістю цей процес може відбуватися;

• наскільки наявних даних міжнародних зіставлень достатньо для ^виконання паритетом купівельної спроможності практичної функції критерію курсової політики.

j Відповідь на перше питання неоднозначна. Швидке зміцнення гривні є проблематичним насамперед з огляду на необхідність підтримання сальдо чистого експорту для здійснення наступних платежів за державним зовнішнім боргом. Забезпечення ж сталих прибутків експортерів обмежується значною імпортозалежністю як самого експорту, так і всієї економіки в цілому. Незважаючи на те, що Україна останні роки виступає чистим експортером товарів і послуг, її залежність від світової економіки не послаблюється: у 2002 р. на експорт реалізувалося 19,8% ресурсів продукції проміжного та кінцевого призначення проти 19,6% у 1999 р., тоді як імпортувалося 22,7% товарів і послуг, використаних на економічній території країни (у 1999-й p.- 21,9%)[248]. Ми стали чистим експортером товарів саме тоді, коли чистий експорт металів перевищив чистий імпорт енергоносіїв, а це залежить від можливості використання останніх як давальницької сировини для українських підприємств або прямого реекспорту. Стабільно Україна виступає чистим експортером лише по продовольчих товарах та металургійній продукції[249].

Загалом рівень факторних доходів у галузях, що працюють на внутрішній ринок, істотно дискримінується порівняно з імпортно-експортним сектором. Та, в умовах 1999 р. з переходом від внутрішніх цін до світових питома вага сальдо зовнішньої торгівлі у ВВП скорочується з 5,5 до 0,6%.

Структурним реформам на користь розвитку внутрішнього ринку заважає й відсутність механізмів перерозподілу доходів від експортерів. У ряді галузей, які працюють на внутрішньому ринку, за нинішньої матеріально-технічної бази розвитку навіть занижений курс гривні не створює достатніх умов для імпортозаміщення. У 2002—2003 рр. приріст виробництва, наприклад, у легкій промисловості у кілька разів відставав від платоспроможного попиту населення. Експортний

Розділ 7. Конкуренція в контексті євроінтеграційних процесів 405 ж сектор має відчутні преференції через оподаткування продукції за нульовою ставкою ПДВ та звільнення від оподаткування значної частини імпорту для виробництва експортної продукції.

Мобілізаційні можливості експортного сектора як можливого донора внутрішнього ринку обмежуються, однак, існуванням прихованих податкових втрат, пов’язаних зі структурою зовнішньої торгівлі. Проведені нами розрахунки на базі таблиць “витрати-випуск” 2001 р.[250] за методом повних витрат В. Леонтьева показують, що коли б імпорт вироблявся в національних умовах, його податкомісткість (за рахунок ренти на нафті та газі) була б набагато більшою, ніж податкомісткість експорту, а структурні податкові втрати у зовнішній торгівлі оцінюються в 11,6% сукупного обсягу чистих податків. З цієї точки зору зрозуміло, чому дедалі важчим для державного бюджету стає відшкодування податку на додану вартість експортерам. До речі, один з найпотужніших світових експортерів — Китай — готується знизити розміри відшкодування експортерам податків, а потім і зовсім відмовитися від нього26.

Збереження хиткого балансу курсових вимог експортерів та імпортерів залишає цілий ряд проблем у взаємозв’язку курсової та монетарної політики. Оскільки курсовий канал є нині основним Джерелом грошової емісії, а рівень монетизації економіки України (близько 30% ВВП, що набагато менше, ніж в інших країнах) є недостатнім для повноцінного обслуговування усіх секторів економіки, особливо збиткових, ми мусимо уникати погіршення умов торгівлі, здійснюючи спеціальні заходи для гальмування надходжень У резерви. З цією метою пропонувалося, наприклад, дострокове погашення боргів перед МВФ.

Хоча в останні роки гроші більш повноцінно виконують функцію засобу платежу, зокрема з 2001 р. припинилося зростання чистої кредиторської заборгованості як замінника банківського кредиту, проблему Грошового дефіциту не усунуто. На 1 січня 2003 року загальний розмір кредиторської заборгованості підприємств становив 302,7 млрд ірн (137% ВВП 2002 p.), її чиста частина — 63 млрд (28,3%), заборгованість за кредитами — 23,8 млрд грн. І це при тому, що:

• у 2001—2002 рр. підприємствам лише на законодавчій основі було списано 15,4 млрд грн податкової заборгованості;

• значні списання безнадійних боргів проводять самі суб’єкти господарювання, тим більше, що старі борги щорічно дедалі більшою мірою девальвуються;

• скорочення простроченої заборгованості відносно ВВП обертається в останні роки відносним ростом строкової заборгованості.

Якщо ж урахувати заборгованість з відшкодування “проїденого” капіталу, представлену наявністю у консолідованому балансі реального сектора економіки нерозподіленого збитку (на початок 2003 р.

— 14,9 млрд грн), ми одержимо понад 35% неоплаченої частини ВВП, отже немонетизована його частка перевищує монетизовану.

Не досягнуто й нормалізації галузевого та функціонального розподілу кредиторської заборгованості, який здійснює вплив на розподіл купівельної спроможності прибутків та інвестиційного потенціалу. Зокрема збільшується заборгованість, пов’язана з податковими розрахунками та з функціонуванням паливно-енергетичного комплексу. На такий вид економічної діяльності, як виробництво та розподіл електроенергії, води та газу, припадає лише трохи більше 6% валової доданої вартості, проте 20,3% від усієї кредиторської заборгованості корпоративного сектора та 38,2% — її простроченої частини. Схожа ситуація — у сфері операцій з нерухомістю, здавання під найм та послуг юридичним особам (відповідно 7, 12,4 та 21%) та добувній промисловості (4,7, 5,7 та 9,5%). Таким чином, вирішальний вплив на деформації платіжного обороту здійснює порушення пропорційності між проміжним та кінцевим продуктом.

Про яку фінансову базу нагромадження може йти мова, коли чистий консолідований фінансовий результат усього реального сектора економіки під впливом невеликої дефляції на споживчому ринку впав з 12,3 млрд грн (6% ВВП) у 2001 р. до 3,5 млрд (1,2%) у 2002 р. Тому не варто дивуватися, що темпи приросту інвестицій в основний капітал у 2002 р. скоротилися порівняно з 2001 р. у 5,5 раза, а ВВП — удвічі.

Дефляція 2002 р. висвітлила досі завуальований інституційний феномен: від неї не постраждав лише один вид економічної діяльності

— оптова торгівля та посередництво у торгівлі, на які припадало 90% сукупного фінансового результату. Чисті прибутки та збитки інших галузей економіки таким чином практично перекрили один одного. Уся обробна промисловість дала 106, роздрібна торгівля — 71,7 млн грн збитку. Оптова торгівля і посередництво у торгівлі були майже єдиним видом діяльності, де підвищився рівень рентабельності — до 5% проти 2,5% у 2001 р. Цей рівень значно перевищив середній по економіці (0,6%), став практично найбільшим серед видів економічної та промислової діяльності і виявив усю глибину монополізації товарних ринків, несумісну з нормальним функціонуванням монетарної економіки.

Навіть за реалізації ефективної інституційної політики, насамперед, дієвого антимонопольного регулювання, навряд чи описані викривлення платіжного обороту — наявність неоплаченої частки активів та капіталу можуть бути усунуті на безінфляційній основі. Нині існують і такі ознаки відкладеної інфляції, як заниження

Розділ 7. Конкуренція в контексті євроінтеграційних процесів 407 вартості матеріальних факторів виробництва у процесі приватизації (доведення підприємств до штучного банкрутства, переведення капітальної вартості у боргову, приховування прибутків, невиплата дивідендів), залежність і без того невисокої ефективності виробництва від цінових преференцій по імпортованих з Росії енергоносіях.

Протягом 2000—2002 рр. інфляційне зростання ВВП відставало від економічного зростання, що, як було показано, негативно позначилося на його фінансових результатах, особливо у структурному аспекті. Фактор відкладеної інфляції закладається і в плани розвитку на середньострокову перспективу, хоча й меншою мірою, ніж У попередні роки. Так, бюджетним прогнозом на 2005—2007 рр. передбачається вже майже рівний розподіл приросту номінального ВВП між економічним (5,1%) та інфляційним зростанням (4,6%). При цьому у прогнозі зберігаються очікування збитків підприємств на рівні 9% ВВП. Отже, істотних змін у рівні відкладеної інфляції не відбудеться, а “дійсний” її рівень становитиме не менше 14—15%.

За розрахунками І. Крючкової, лише обмеження середньорічної інфляції 7—8% протягом 2002—2011 рр. дозволить перейти до підвищення номінального курсу гривні[251].

Ми показали, що матеріали міжнародного зіставлення валового внутрішнього продукту за паритетом купівельної спроможності дають значно реалістичнішу картину виробничого потенціалу країни, ніж це випливає з обмінних курсів. Проте по окремих секторах виробництва кінцевого продукту відзначаються настільки глибокі відмінності в рівнях цін (навіть у порівнянні з середніми показниками по четвертій групи країн), що їх треба розглянути окремо.

У ЄПЗ—99 сукупний ПКС гривні було визначено як 71 коп. за Дол. відносно країн OECP та 70,5 — відносно США За середньорічного обмінного курсу долара — 4,13 ірн це свідчить про надзвичайно низький індекс національних цін — 16,5% до середнього значення по країнах OECP та 17,1% — до рівня США. Проте, як можна бачити з даних (див. табл. 7.2), на урядових послугах долар коштував лише 18 коп., а на ринкових споживчих товарах — 1,81 грн, або у 10 разів більше. Проте, здавалося б, надзвичайно висока купівельна спроможність української валюти у сфері неринкових послуг ґрунтується на значному заниженні заробітної плати працівників державного сектора, а відтак — купівельної спроможності відповідних груп населення, яким доводиться придбавати товари за ринковими цінами.

Саме в такий спосіб, а також через недофінансування матеріальних витрат, відбувається збереження сформованої ще з радян-

ських часів мережі установ і чисельності працівників, зайнятих у неринковій сфері — освіті, охороні здоров’я, культурі тощо. Навіть у 2002 р. в закладах освіти середня заробітна плата становила тільки 71% від середньої для усієї економіки, охорони здоров’я та соціального забезпечення — 59,4%[252]. Три види соціальних послуг — освіта, охорона здоров’я, житлові послуги, включаючи забезпечення домо- господарств водою, паливом та енергією на побутові цілі, а також державне колективне споживання органів державного управління займали у ВВП України за внутрішніми цінами — 24,7%, і 68,9%

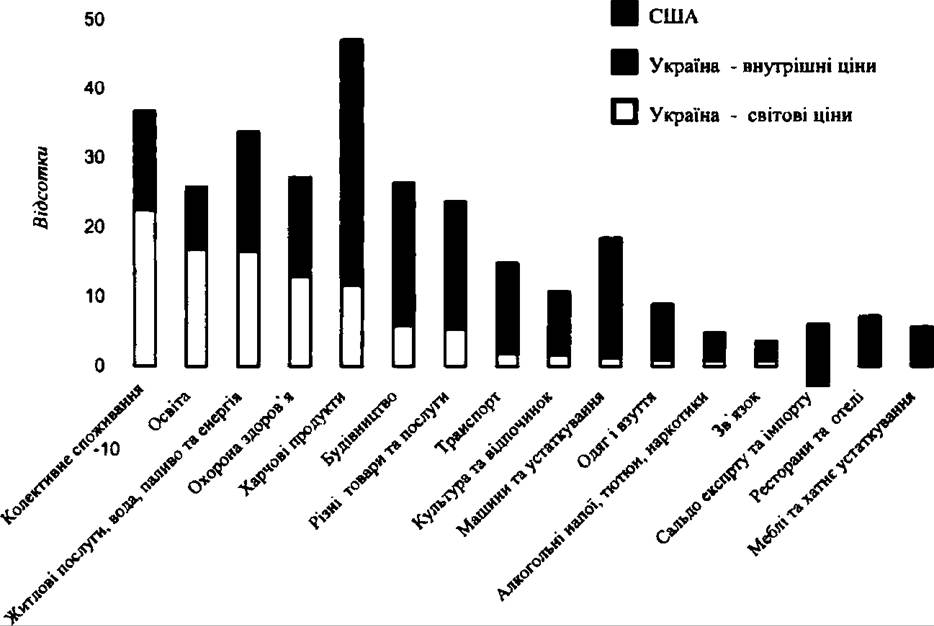

— за світовими цінами. З цього випливає, що значимість зайнятості та витрат матеріальних ресурсів у зазначених видах діяльності щонайменше у 2,8 раза перевищує виробничі можливості економіки. Залишення рівня цих витрат незмінним з переходом на світові ціни загрожує витісненням з валового внутрішнього продукту витрат на усі інші товари та послуги, насамперед на капітальні та інші товари більш-менш тривалого призначення, здебільшого імпортні. У 1999 р. на предмети середньо- та довгострокового користування за внутрішніми цінами припадало 46,1% ВВП України, а за світовими

- лише 19,5%, тоді як у США - 63,6% ВВП (рис. 7.6).

Рис.7.6. Структура використання ВВП в Україні та СІЛА

Розглядаючи структурні позиції неринкового сектора, треба відзначити наявність ряду зрушень, що відображають як позитивні, так і негативні тенденції. З одного боку, зростають масштаби обслуговування. Наприклад, у 2002 р. порівняно з 1990 р. кількість студентів вищих навчальних закладів зросла більш як на третину. Нині на 100 випускників шкіл припадає понад 120 студентів, прийнятих на перший курс. Широко розгорнуто післядипломну освіту, особливо за спеціальностями, необхідними для потреб ринкової економіки. І це зрозуміло, адже перехід до постіндустріальної економіки — економіки знань — вимагає максимального сприяння поширенню освіти.

З іншого боку, не можна обійти і проблеми фінансового характеру, які вирішальним чином впливають на якість послуг. Ресурси бюджетної сфери визначаються обсягами ВВП, який за ці ж 12 років зменшився на 28,4%. Тому формування гідної оплати праці у Державній освіті напряму залежить від раціонального використання бюджетних коштів. Тут є певні резерви. За період з 1990 р. кількість учнів загальноосвітніх шкіл скоротилася на 11%, кількість вчителів — навпаки, зросла на 4,5%. Значною мірою це пов’язано з недостатньою концентрацією педагогічних кадрів у сільській місцевості.

На нашу думку, політика освіти на засадах державного замовлення має бути зорієнтована виключно на професіях, пов’язаних з перспективами економічного прориву у пріоритетних галузях економіки і ґрунтуватися на чітких зобов’язаннях випускників щодо відпрацювання за призначенням. Треба повністю виключити можливість отримання за рахунок держави так званої “загальної вищої освіти”, а також використання державних будівель та устаткування навчальних закладів для здешевлення платної освіти.

Подібні проблеми є й в охороні здоров’я, яке більшою мірою виконує функції соціального догляду, ніж суто медичної допомоги.

З цього випливають два висновки.

Перше. Національна економіка погребує продуманих кроків з опти- мізації неринкового сектора, яка дозволить істотно підвищити рівень оплати праці та зв’язати її з кількістю та якістю послуг, що надаються.

Друге. Сукупний паритет купівельної спроможності валового внутрішнього продукту за методологією ЄПЗ—99 не може виконувати функції критерію валютно-курсової політики. Якщо не винайдено засобів рівноцінного визначення паритетної міри факторних витрат у ринковому та неринковому секторах, у цій якості треба було б мати зведений показник для усіх ринкових товарів і послуг — споживчих і капітальних. Але оскільки в матеріалах ЄПЗ—99 він відсутній, звернімося до показника по споживчих товарах, який, до того ж, найбільш оперативно реагує на зміни в динаміці інфляції та обмінного курсу.

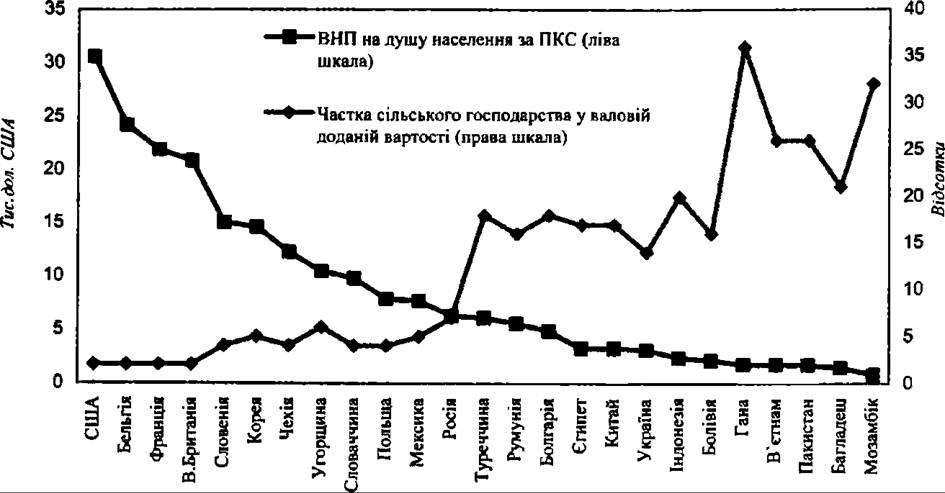

У 1999 р. ПКС для споживчих товарів становив 1,81 грн/дол. за рівня цін 43,8%; у 2002 р. — 2,48 грн (46,6%); у 2003 р. — 2,57 грн (48,2%) Зазначена величина збігається з результатами експрес-аналізу валютних курсів за допомогою цін на гамбургер “Big Мас фірми McDonald’s”, що його періодично проводить лондонський журнал “The Economist”[253] [254]. Таке значення явно виходить за межі діапазону, який ряд дослідників, зокрема В.Попов та А. Іларіонов, вважають природним для рівня розвитку пострадянських країн (20-40%) і таким, що сприяє розвитку експорту10. Тобто і з цього боку відчуваються ознаки зміцнення гривні, яке, в разі обрання відповідної політики, необхідно підтримати структурними реформами. Водночас не можна не звернути увагу на те, що майже 50-відсо- тковий рівень ринкових цін на споживчі товари в Україні копіює розподіл цін на російський природний газ 2003 р.: внутрішня ціна для Росії становить 24 дол. США за 1000 куб. м, преференційна експортна ціна для України — 50 дол. США, ціна для інших країн світу — 100 дол. США за 1000 куб. м[255]. Тому навіть невеликі зміни у системі газового ціноутворення здатні суттєво вплинути на збалансованість усієї системи цін в Україні. Інша велика проблема — несформованість стабільних цінових паритетів у сільськогосподарському секторі. Якщо у 1999 р. ПКС для продовольчих товарів становив 1,623 грн за дол. і був нижчим, ніж для споживчих товарів у цілому на 10,2%, то у 2003 р. — дійшов до 2,48 грн (лише на 3,7%). Ще більш швидкими темпами зростав Розділ 7. Конкуренція в контексті євроінтеграційних процесів 411 ПКС на хліб. Рівень цін на нього зріс між 1999 та 2003 роками з 9,6 До 12,4%. Зрозуміло, що така цінова динаміка вимагає значного наздоганяючого підтягування соціальних виплат, яке ускладнює здійснення випереджаючих заходів із подолання бідності. У 2001 р. 89% домогосподарств здійснювали грошові споживчі витрати на рівні, нижчому від прожиткового мінімуму. На жаль, структурні перетворення у сільському господарстві, у тому числі реформування відносин власності та земельна реформа, поки Що не призвели до кардинального поліпшення ефективності функціонування галузі, наближення її до міжнародних стандартів. У 1999 р. частка продуктів харчування у ВВП України за світовими цінами була У 2,6 раза меншою, ніж за фактичними, однак вона залишалася в 1,8 раза вищою, ніж, наприклад, у США. Таке співвідношення відображає надмірну аграрну залежність економіки України, характерну, як показано на рис. 7.7, для держав з низьким рівнем розвитку. Рис. 7.7. Взаємозв’язок продуктивності національних економік та їх аграрної залежності Найвищі у світі обсяги середньодушового паритетного ВНП — більш як 20 тис. доларів США демонструють країни, де питома вага сільського господарства становить приблизно 2% ВВП, а найнижчі рівні — менше 2 тис. дол., припадають на країни з часткою сільського господарства 25—35%. Виходячи з цього, можна навіть сформулювати емпіричну залежність, згідно з якою країнам з розвитком нижче середнього для підвищення паритетного рівня середньоду- шового ВВП на 1 тис. доларів необхідно скорочувати питому вагу сільського господарства у ВВП з відповідним заміщенням аграрного виробництва неаграрним з вищою продуктивністю праці, у середньому на 1 відсотковий пункт. Останніми роками частка сільського господарства у валовій доданій вартості України становить 15—16%, або в 7,5—8 разів більше, ніж у високорозвинених та в 3—4 раза більше, ніж у країнах середнього рівня розвитку. Це відчутно менше, ніж 25% за радянських часів, з яких на субсидії припадало понад 40%. За останні роки відбулося частково скорочення субсидій, а частково — переведення їх на непрямі засади. Зокрема: • списано або реструктуризовано податкову заборгованість сільськогосподарських підприємств, • запущено механізм пільгового кредитування; • запроваджено фіксований податок, який переводить у субси- діальний режим пенсійне забезпечення сільського населення (соціальні відрахування сільськогосподарських підприємств становили 7,1% фонду оплати праці, тоді як стандартний норматив відрахувань лише до Пенсійного фонду — 32%); • бюджетом щорічно виділяються ресурси на розвиток соціальної сфери села. Однак і за нинішньої частки сільського господарства держава не має змоги належно субсидувати ані саму галузь, ані процес переливу робочої сили до промисловості та сфери послуг з вищою продуктивністю праці. Якщо ж врахувати, що у сільській місцевості в Україні проживає близько третини населення, а у сільському господарстві зайнято навіть без урахування вторинної зайнятості чверть населення, стає зрозумілим, які масштабні перерозподільчі процеси потрібно здійснити. За нинішньої деконцентрації сільськогосподарського виробництва виявляється неможливим не тільки цілеспрямоване втручання держави у проведення ефективної агротехнічної політики, а й — як показали останні події на зерновому ринку — запобігти монопольному тиску на ціноутворення з боку посередницьких структур. Значний інтерес являє аналіз інших напрямів диференціації цін на кінцеві товари та послуги, яка здатна розкрити взаємозв’язок між рівнем цін та продуктивністю. Проте за того ступеню агрегування даних, за яким сформовано підсумки ЄПЗ—99, можна простежити лише вплив імпорту, більш дорогого за вітчизняні продукти. Беручи до уваги, що питома вага імпорту у ВВП останніми роками є не нижчою за 50% ВВП, саме такі висновки напрошуються (див. табл. 7.2, за якими найвищий рівень цін — 80%) — сформувався на машини і устаткування для потреб нагромадження основного капіталу, далі за спадною ідуть одяг та взуття (53,2%), Розділ 7. Конкуренція в контексті євроінтеграційних процесів 413 предмети домашнього вжитку (44,9), послуги готелів та ресторанів (41,1), транспорт (40,8). Занадто укрупнене агрегування не дозволяє простежити, чи мали місце, як у ЄПЗ-96, системні ознаки перевищення світових цін під час імпорту транспортних засобів, а отже — “видавлювання” за рахунок цінової складової фізичної маси нагромаджуваних об’єктів, використання цінового каналу для перекачування коштів за кордон. Відсутні дані й для того, щоб визначити обґрунтованість розподілу цін на енергоносії між виробничими та особистими потребами населення. У 1996 р. національні ціни на побутове паливо та енергію становили лише 14,5 % від рівня Австрії, що, зрозуміло, не сприяло економному витрачанню цих продуктів. Вироблення стратегії сталого економічного зростання має спиратися на пошук і закріплення країною свого місця у світовому поділі праці, здійснення структурних зрушень у напрямі створення та просування на внутрішній та зовнішній ринки вітчизняних високотехнологіч- них виробів, машин і устаткування, різноманітних товарів і послуг для задоволення обслуговування потреб людини і суспільства в основних сферах життєдіяльності. Завдяки цьому має відбутися послаблення залежності від сировинного експорту, яка обумовлює прив’язку до імпортних енергетичних джерел, і втягнення до числа активних факторів економічного розвитку трудового, освітнього та наукового потенціалу нації, зближення структур економіки України та розвинених європейських країн, що є основою економічної інтеграції з ЄС. Укупі з оптимізацією неринкового та аграрного секторів це дозволить досягти більш рівномірного розподілу результатів економічного зростання між усіма членами суспільства, здійснити подальші кроки з підвищення купівельної спроможності низькодохідних верств населення та відкрити їм доступ до якісних вітчизняних товарів. Такі структурні зрушення мають знайти відображення у відповідних макроцінових пропорціях, заснованих на паритетному вимірі валового внутрішнього продукту. Вище ми обґрунтували, що ефективність цих пропорцій досягається, коли: • відбувається зближення внутрішніх та світових цін у цілому по економіці та окремих її секторах за сприятливих умов реалізації суспільного продукту, тобто без обмеження доходів учасників виробництва (критерії вертикальної та горизонтальної структурно-цінової конвергенції); • імпорт здійснюється з країн з нижчими рівнями цін, а експорт — до країн з вищими рівнями цін, отже середній рівень цін імпорту виявляється нижчим від середнього рівня цін експорту (критерій ефективності зовнішньої торгівлі); • ціни вітчизняних товарів і послуг на внутрішньому ринку є нижчими від цін конкуруючого імпорту (критерій імпортозаміщення). Цим критеріям доцільно, на наш погляд, підпорядкувати державний ціновий моніторинг. Зараз він зводиться до відстеження динаміки цін на окремі товари, є фрагментарним і не розкриває структурних, інституційних, валютно-курсових, монетарних, податково- субсидіальних факторів ціноутворення та впливу цінових зрушень на економічний та соціальний розвиток держави. Оскільки паритетні ціни являють приклад збалансованості товарних та грошових ринків, а відповідні цінові рівні одержують безпосередній і цілісний вимір, саме такий підхід дозволить надати аналізу цін необхідної системності, вписати його до концептуальних засад структурної перебудови економіки, стратегії економічного і соціального розвитку. На сьогодні для налагодження такого моніторингу відсутні передусім необхідні інформаційні ресурси. Більше того, з окремих напрямів втрачено минулі напрацювання. Згорнуто розрахунки цінової конкурентоспроможності експортних товарів, які у недалекому минулому здійснював UEPLAC за програмою TACIS. Україна не співпрацює у щорічних зіставленнях ВВП країн СНД за програмою Євростату, де ми вже пропустили раунд 2000 р. Запланована участь України у проекті Світового банку передбачає, що наступне глобальне зіставлення буде проведено за підсумками 2004 р., а його результати оприлюднять не раніше 2006 р. З метою автономної організації цінового моніторингу за викладеними критеріями пропонується використати методологію, яка застосовується у програмах міжнародних зіставлень ВВП, з певною модернізацією. Для надання моніторингу належної аналітичності необхідно обгрунтовано підійти до формування номенклатури спостереження. Щодо кінцевого продукту, що споживається на внутрішньому ринку, буде достатньо скористатися класифікацією, розробленою OECP[256]. Вона нараховує понад 100 позицій споживчих та 18 — капітальних товарів і послуг. Необхідно також організувати власне, національне обстеження паритетів купівельної спроможності для товарів і послуг проміжного призначення, щоб одержати оцінки на рівні видів економічної діяльності. Завдяки цьому з’явиться можливість комплексного аналізу взаємозв’язку національних цін, рентабельності, монетизованої та немонетизованої частини валової доданої вартості, податків та субсидій (явних та прихованих, прямих та перенесених через міжгалузеві зв’язки, виробничих та соціальних). Під час такого аналізу слід враховувати ступінь відшкодування споживання основного капіталу, особливо у житлово-комунальному господарстві та сфері неринкових послуг. Було б також дуже корисним здійснити матричний аналіз цін імпорту та експорту за видами товарів і послуг та групами країн. Цьому сприятиме запровадження окремого обліку імпорту в моделі таблиць “витрати — випуск”, а також розподіл імпорту на конкуруючий та доповнюючий. Паритетний аналіз відкриє шлях до контролю зовнішньоторговельних цін, виявлення фактів перевищення суб’єктами господарювання світових імпортних і заниження експортних цін. По відношенню до імпорту послуг такий контроль вже запроваджується НБУ. Поряд з детальними паритетами слід обчислити сукупний паритет ринкового сектора, який слугуватиме критерієм курсової політики. Насамкінець наведемо наші оцінки макроцінової пропорційності України, обчислені на основі валютних паритетів “Big Мас” та гео- економічного розподілу зовнішньої торгівлі у платіжному балансі за 2002 р.[257]. Згідно з цими розрахунками, середній рівень товарних цін становив: імпорту — 67,8%, внутрішнього ринку — 43,8, експорту — 75,2% до рівня цін СІЛА. Наведені дані підтверджують висловлені вище зауваження щодо вразливості провідних цінових співвідношень. Надто мала позитивна різниця між середніми рівнями цін експорту та імпорту означає загрозу втрати цінових конкурентних переваг навіть за невеликого погіршення умов зовнішньої торгівлі, підвищення цін на енергетичні ресурси. Значне ж перевищення цін імпорту над цінами внутрішнього ринку свідчить про незначні можливості переключення на імпорт податкових втрат на експорті. Тим більше, що чималу частину імпорту являють машини і устаткування, необхідні для модернізації виробництва, і держава не повинна обтяжувати такий імпорт оподаткуванням. 7.4.