Україна у міжнародних порівняннях конкурентності

Українська економіка стала надзвичайно відкритою після отримання незалежності та проголошення курсу на ринкові реформи. З початку 90-х років Україна розпочала брати активну участь у роботі таких впливових міжнародних організацій як Міжнародний валютний фонд, Світовий банк, Європейський банк реконструкції та розвитку, Організація економічного співробітництва та розвитку (OECP), у програмі розвитку OOH та інших.

Як член цих організацій та позичальник кредитів вона стала активним учасником різноманітних обстежень та порівнянь за широким колом індикаторів національного макроекономічного середовища та ділового клімату.Так, з 1997 р. Україна бере участь в обстеженнях міжнародної конкурентоспроможності, що проводяться в рамках Всесвітнього економічного форуму у м. Давос, з 1995 р. — в обстеженнях рівня економічної свободи та індексу сприйняття корупції, з 1990 р. — індексу людського розвитку. У 1997 р., коли Україною вперше було здійснено емісію єврооблігацій, Міністерством фінансів було укладено угоди про отримання кредитного рейтингу з кількома впливовими рейтинговими агентствами, зокрема “Fitch Investor Services” (США), “Standard&Poor’s”, “Moody’s”, “ІВСА” (Великобританія), Nippon Investor Service” (Японія). Україна також бере участь у спеціальних дослідженнях для країн з перехідною економікою, що проводяться Світовим банком, OECP, ЄБРР, Freedom House, Heritage Foundation, Intelligence Unite тощо. Вони здебільшого стосуються інвестиційного клімату та ділового середовища, економічних свобод та прав людини, якості державного управління. Це саме ті сфери, які найбільшою мірою визначають спроможність країни забезпечувати продуктивніс ть економіки, створювати умови для підвищення підприємствами своєї конкурентоспроможності та, як результат, покращувати добробут населення.

Протягом всього періоду входження незалежної України у світове співтовариство пристосування її економіки до абсолютно нових Умов існування у глобальному світі в результаті падіння кордонів між двома системами відбувалося паралельно зі створенням нового економічного механізму, що базується на свободі підприємництва та ринковому ціноутворенні, новій системі відносин між державою, заново створеними приватним і корпоративним секторами, а також формуванням відповідної системи інституцій, притаманних перехідній економіці.

Цей шлях трансформації від плану до ринку охоплює три етапи:

— демонтаж адміністративно-командної системи з усіма її інститутами та господарським механізмом (1991-1995 рр.);

— подолання трансформаційного спаду, що супроводжувалося недостатньо послідовним формуванням нової системи ринкових інституцій та відповідного законодавства поряд з переглядом ролі та важелів державного регулювання (1996-1999 рр-);

— вихід на траєкторію зростання та відновлення потенціалу розвитку завдяки сполученню структурних змін (посилення фінансової дисципліни, поліпшення управління, використання надлишкових потужностей) та зовнішніх чинників (зокрема, підвищення товарних цін на продукцію традиційного експорту та сталий попит на неї у основних торговельних партнерів) в умовах прискореного зростання споживчого попиту населення та інвестиційного попиту підприємств.

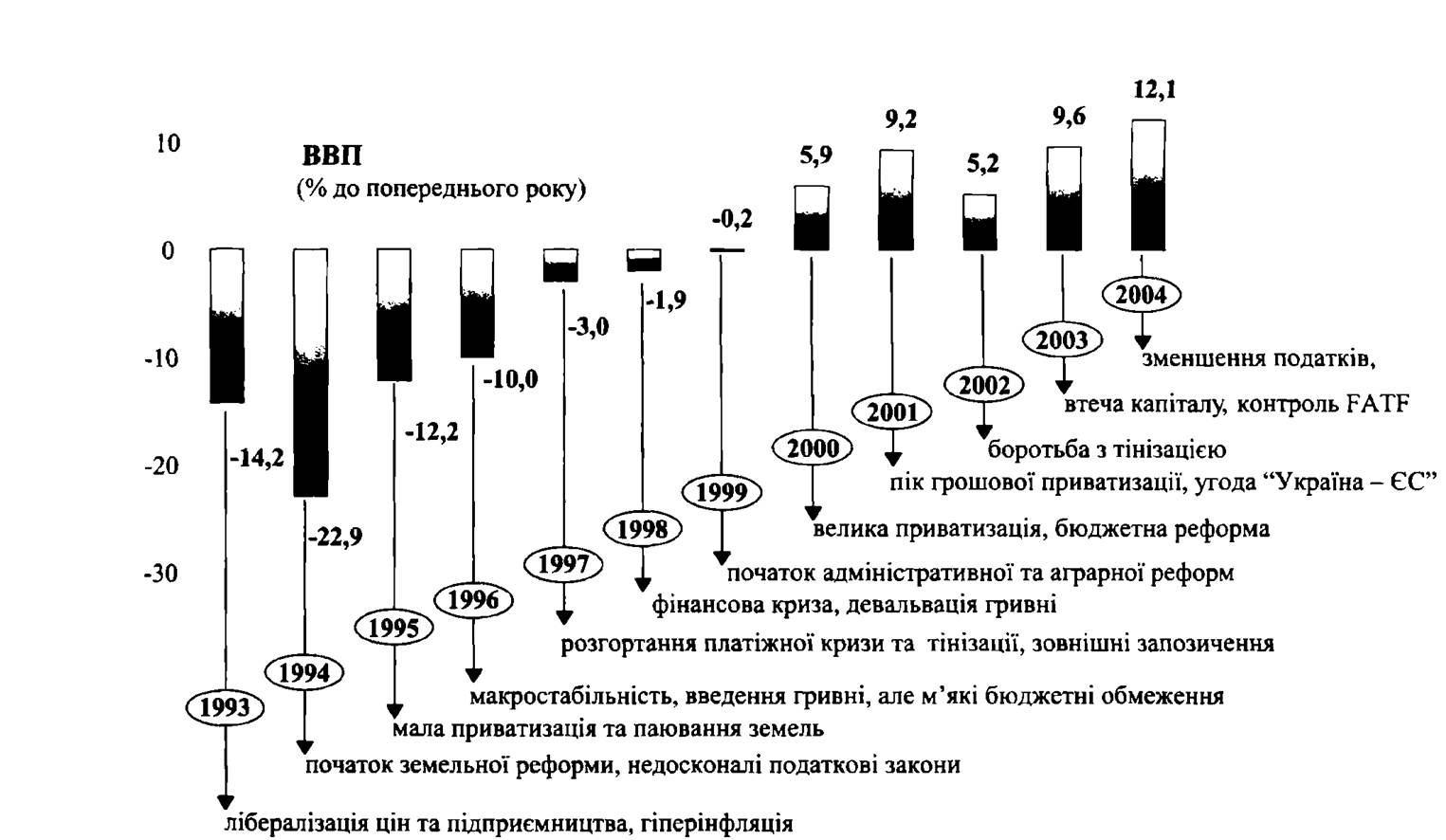

Динаміка основних макроекономічних показників за 1994—2004 рр. (табл. 2.15) ілюструє поступове досягнення параметрів стабільно зростаючої економіки після восьми років трансформаційної кризи.

Усталена динаміка ВВП, інвестицій, промислового виробництва, реальних доходів населення поряд із суттєвим зменшенням інфляції, дефіциту державного бюджету та державного боргу по відношенню до ВВП, що супроводжувалися збільшенням сальдо поточного рахунку платіжного балансу та обсягу міжнародних резервів Національного банку, стали ознакою відновлення потенціалу зростання.

За період 1999—2004 рр. реальний ВВП зріс на 50%, причому показник річного зростання у 2004 р. був найвищим у Європі. Обсяг інвестицій в основний капітал зріс за цей період у 2 рази. Сприятлива зовнішня кон’юнктура для українського експорту призвела до рекордно високого позитивного сальдо поточного рахунку платіжного балансу — на рівні 6,8 млрд дол. CIHA (10,5% від ВВП), разом із збільшенням обсягу прямих іноземних інвестицій до 8 млрд дол. США на кінець 2004 року. Це сприяло накопиченню міжнародних резервів Національного банку у розмірі понад 9,- 5 млрд дол.

США, що дорівнювало трьом місяцям імпорту. Міцна позиція валютних резервів підвищила довіру до банківської системи, дала впевненість щодо конвертованості депозитів у разі виникнення системної кризи.Таблиця 2.15

Основні індикатори економічного розвитку України у 1994-2004 рр.*,

% до попереднього року

| 1994 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| ВВП реальний | -22,9 | -10 | -3,0 | -1,9 | -0,2 | 5,9 | 9,2 | 5,2 | 9,6 | 112 1 |

| Промислове виробництво | -27,3 | -5,1 | -0,3 | -1,0 | 4,0 | 13,2 | 14,2 | 7,0 | 15,8 | 12,5 |

| Інфляція (грудень до грудня, %) | 501 | 139,7 | 110,1 | 120 | 119,2 | 125,8 | 106,1 | 99,4 | 108,2 | 112,3 |

| Інвестиції в основний капітал | -22,5 | -22,0 | -8,8 | 6,1 | 0,4 | 14,4 | 20,8 | 8,9 | 31,3 | 28,0 |

| Реальні наявні доходи населення | -14 | -21,2 | 6,3 | -1,6 | -8 | 4,1 | 10,0 | 18 | 9,1 | 16,5 |

| Баланс зведеного бюджету, % до ВВП | -8,9 | -4,9 | -6,6 | -2,2 | -1,5 | 0,6 | -0,3 | 0,7 | -0,2 | -3,4 |

| Поточний рахунок платіжного балансу, % до ВВП | -3,1 | -2,7 | -2,7 | -3,1 | 5,4 | 4,7 | 3,7 | 7,5 | 5,8 | 10,5 |

| Державний борг (прямий та умовний), % до ВВП | 25 | зо | 51 | 61 | 45,2 | 36,6 | 33,6 | 29,1 | 24,8 |

*3а даними Держкомстату України і НБУ за відповідні роки.

Завдяки цьому банківська система змогла витримати загрозу кризи у листопаді—грудні 2004 р., яка виникла внаслідок необгрунтованого збільшення пенсійних видатків під час передвиборчої компанії (збільшення середнього розміру пенсій на 70%) з відповідним перерозподілом бюджетних ресурсів у бік споживання, зростанням грошової маси та інфляції (12,3% протягом року).

Протягом останніх років Уряду вдавалося дотримуватися збалансованості бюджету, що істотно вплинуло на укріплення макроеко- номічноі та фінансової стабільності у державі. Цьому сприяло дотримання бюджетної платіжної дисципліни, обмеження негрошових форм розрахунків, запровадження нової функціональної класифікації видатків бюджету, гармонізованої з міжнародними стандартами, формульних розрахунків обсягів міжбюджетних трансфертів.

Стимулююча фіскальна політика мала вагомий внесок у економічне зростання 2004 року: в результаті реформування податкової системи шляхом зниження ставок податку на прибуток (з 30% до 25%) та податку з доходів фізичних осіб (до єдиної ставки на рівні 13%) суттєво підвищилася інвестиційна активність підприємств (приріст внутрішніх інвестицій в основний капітал склав у 2004 р. 28%) та реальні доходи населення (приріст 18,2%), які стали каталізатором зростання. Спостерігався також рекордний приріст прямих іноземних інвестицій на рівні 1,6 млрд дол. США.

Додаткові заходи посилення бюджетної дисципліни були запроваджені у 2005 р. з метою досягнення збалансованості бюджету в умовах істотного збільшення соціальних гарантій малозабезпеченим верствам населення та заробітної плати працюючим у бюджетній сфері. Вони охоплюють максимальне скасування необгрунтованих пільг з оподаткування окремих видів діяльності та галузей економіки, встановлення справедливих цін за користування природними ресурсами, створення прозорого механізму відшкодування ПДВ з метою усунення зловживань у цій сфері. Зниження з квітня 2005 р. ставок імпортного мита та тарифів (в середньому з 40—50% до 10—15%) сприяло лібералізації зовнішньої торгівлі відповідно до правил СОТ.

У результаті такої послідовної політики міжнародне сприйняття економіки України покращилося. У першу чергу це стосується кредитних рейтингів. Протягом 2000—2005 рр. агентство “Moody’s” стійко підвищувало довгостроковий рейтинг України у національній валюті з СааЗ до Bl з прогнозом „стабільний”, агентство uStandardA- Poor’s” підвищило довгостроковий рейтинг з “В” у 2003 р. до “ВВ-“ у травні 2005 р. із стабільним прогнозом, агентство FlTCH — з “В-“ з прогнозом “стабільні очікування” у червні 2001 р. до “ВВ-“ у січні 2005 р. з прогнозом “стабільний”.

За оцінками аналітиків рейтингових агентств, кредитні рейтинги України підтримуються стрімким макроекономічним розвитком, стабільним валютним курсом, виваженою грошово-кредитною політикою, порівняно низькими коефіцієнтами державного боргу та сприятливою позицією зовнішньої ліквідності, тобто значним рівнем профіциту рахунку поточних операцій платіжного балансу і обсягів міжнародних валютних резервів. Після здійснення перших змін у суспільстві, пов’язаних з вільними виборами президента та створення уряду на основі міжпаргійної коаліції, в країні починає укорінюватися демократія та розпочинається нова ера більш прозорих економічних та політичних процесів.

Порівняння базових індикаторів економічного розвитку України та держав-членів ЄС свідчить про те, що українська економіка задовольняє більшості Маастрихтських критеріїв[42]. Завдяки зваженій політиці зовнішніх запозичень, поряд з жорсткішими обмеженнями фінансування, державний борг України становить близько 25% від ВВП, удвічі менше, ніж дозволяє максимально можливий рівень для країн-учасників валютного союзу ЄС.

Розділ 2. Конкурентна політика в епоху глобалізації та її індикатори 107

Рис. 2.4. Економічні реформи та реальний ВВП: основні віхи розвитку у 1993—2004 рр.

Позитивний прогноз зміни рейтингів свідчить про МОЖЛИВІСТЬ їх подальшого підвищення за умови активного проведення реформ і укріплення політичної та правової систем країни.

Разом з тим, ці успіхи не слід перебільшувати — всі міжнародні рейтингові агентства досі відводять Україні місця у нижній частині своїх рейтингів* За оцінками міжнародних організацій, все ще залишається неподоланою низка дисбалансів як на макро-, так і на мікрорівні. Вони стосуються гнучкості валютного курсу, дотримання фінансово-бюджетної рівноваги, подолання фрагментарності фінансового сектора, недостатньої ліквідності банківської системи, вузького спектру інструментів інвестування.

Стрімке збільшення з IV кварталу 2004 року соціальних видатків бюджету, заробітної плати та пенсій без адекватного зростання продуктивності праці супроводжувалося високими темпами інфляції, які склали 112,3% протягом 2004 року (у розрахунку грудень до грудня) та 6,7% за 8 місяців 2005 року (щонайменше 12% у річному вимірі). У результаті неефективного перерозподілу ВВП на користь споживчих витрат частка валового нагромадження основного капіталу у його загальному обсязі скорочується зі свого історичного максимуму в 23,5% у 1994 р. та 20,6% у 2003 р. до очікуваних 18,3% у 2005 р.. Це закладає підвалини для деякого уповільнення інвестиційного процесу і вимагає зміщення акцентів у кредитній політиці уряду і комерційних банків. Разом із тим високі відсоткові ставки комерційних банків поряд із незначними обсягами кредитних ресурсів вже багато років є гальмом для розвитку малого та середнього бізнесу. Це є вузьким місцем української економіки.

Слід врахувати, що на покращання кредитних рейтингів найбільший вплив здійснюють успіхи у макроекономічному середовищі. У той же час більшість індексів міжнародної конкурентоспроможності у світових оглядах враховує набагато ширший перелік аспектів національного ділового клімату, важливих для діяльності та розвитку підприємств.

На жаль, динаміка рейтингів України за основним колом індексів міжнародної конкурентоспроможності ілюструє повільний прогрес країни порівняно з іншими перехідними економіками саме завдяки цим складовим (табл. 2.16).

Так, за індексом конкурентоспроможності росту 1КР (дослідження в рамках Світового економічного форуму у м. Давосі, Швейцарія) Україна посідала у 2004 р. 86-те місце з 104 країн, у той час як у 2001 р. — 68-ме місце з 76 країн. За індексом розвитку технологій рейтинг України впав з 63-го місця у 2001 р. до 83-го у 2004 р.

Таблиця 216

Динаміка рейтингів України за основними індексами конкурентоспроможності

| 2004 | 2002 | 2000 | 1998 | |||||

| місце | індекс | місце | індекс | місце | індекс | місце | індекс | |

| Індекс конкурентоспроможності росту | 86/104 | 77/80 | 57/59 | 53/53 | ||||

| Індекс конкурентоспроможності -бізнесу | 69/104 | 69/80 | 56/59 | 52/52 | ||||

| Індекс економічної свободи | 117/161 | 3,49 | 132/161 | 3,84 | 116/161 | 3,75 | 127/161 | 3,80 |

| Jhuckc корупції | 122/146 | 2,2 | 85/102 | 2,4 | 74/99 | 2,6 | 70/85 | |

| Індекс розвитку людського потенціалу | 78/177 | 0,766 | 70/177 | 0,777 | 75/173 | 0,748 | 80/174 | 0,734 |

| ВВП на душу населення (за паритетом купівельної спроможності), дол. США | 5472* | 4870 | 3429 | 3194 | ||||

Примітка: у числівнику — рейтинг країни, у знаменнику — кількість обстежених країн;

* Дані за 2003 р.

Джерела: The Global Competitiveness Report 2001-2002. — Oxford University Press, 2002; Отчет о мировом развитии “Государство в меняющемся мире” / Мировой банк. — 1997.

— С. 251; Отчет о человеческом развитии / ООН. — 2003. — С. 238, 242; Україна: звіт з людського розвитку за 2003 рік. — K., 2003. — С. 108; Индекс экономической свободы.

— http://www.heritage.org/research/features/index/

За індексом сприйняття корупції Україна перемістилася у 2004 р. на 122-е місце серед 146 країн порівняно з 74-м місцем серед 99 країн у 2000 р. Що стосується індексу економічної свободи, то Україна всі роки залишається у групі “здебільшого невільних” країн.

За рейтингом інформаційного розвитку країна знаходилася у 2004 р. на достатньо низькому 78-му місці серед 102 країн.

Значення індексу розвитку людського потенціалу ІРЛП зменшилося з 0,798 у 1990 р. до 0,766 у 2003 р. За цим показником Україна займає 78-е місце серед 177 країн і входить до групи країн із середнім рівнем людського розвитку. Основною причиною погіршення позиції України є низька очікувана тривалість життя при народженні, яка становила 66,1 року у 2003 р. (69,5 року у 2002 р.), та низький обсяг ВВП на душу населення і, відповідно, соціальних стандартів. Саме цей показник, незважаючи на високий рівень грамотності українських громадян (індекс освіти 0,95), зокрема, дорослого населення (індекс 0,994), обумовлює повільну дана- міку ІРЛП і відставання від країн з набагато нижчою грамотністю, але високим рівнем доходів, таких як Кувейт (44 місце), Об’єднані Арабські Емірати (41 місце), Лівія (58 місце). Вищі значення ВВП у розрахунку на душу населення характерні для більшості постсоціалістичних держав, за винятком окремих центральноазіиських і закавказьких країн.

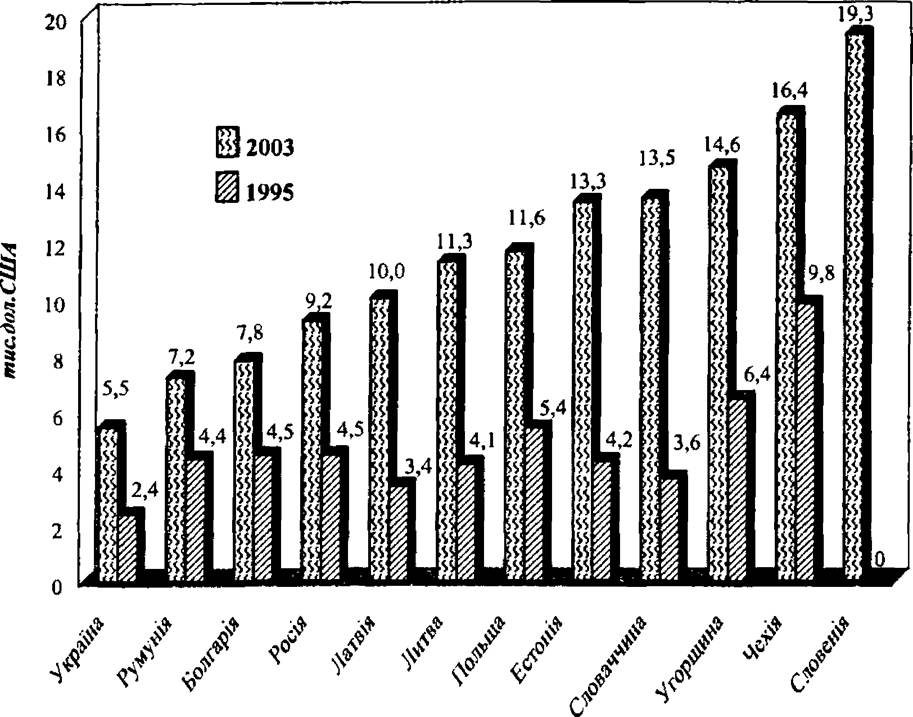

Важливо відмітити, що розрив між Україною та нашими сусідами — новими членами Європейського Союзу за ВВП на душу населення (за ПКС) практично не скорочується: за період 1995—2003 рр. в Україні цей показник зріс у 2,3 раза, у той час як в Естонії — у 3,2 раза; у Словаччині — у 3,7 раза; у Латвії — у 3 раза; у Литві — 2,7 раза. Значення цього показника для згаданих країн у 2003 та 1995 роках відображені у табл. 2.17 та рис. 2.5.

Таблиця 2.Г/

ВВП на душу населення за ПКС у 1995 та 2003 рр.

| ВВП на душу населення, міжн. дол. | Україна = 1 | 2003/ 1995 | Місце країни у рейтингу | |||

| 2003 | 1995 | 2003 | 1995 | 2003 | ||

| Україна | 5,5 | 2,4 | 1,0 | 1,0 | 2,3 | 66 |

| Румунія | 7,2 | 4,4 | 1,3 | 1,8 | 1,7 | 53 |

| Болгарія | 7,8 | 4,5 | 1,4 | 1,9 | 1,7 | 56 |

| Росія | 9,2 | 4,5 | 1,7 | 1,9 | 2,1 | 49 |

| Латвія | 10,0 | 3,4 | 1,8 | 1,4 | 3,0 | 45 |

| Литва | 11,3 | 4,1 | 2,1 | 1,7 | 2,7 | 41 |

| Польща | 11,6 | 5,4 | 2,1 | 2,3 | 2,2 | 38 |

| Естонія | 13,3 | 4,2 | 2,4 | 1,8 | 3,2 | 37 |

| Словаччина | 13,5 | 3,6 | 2,5 | 1,5 | 3,7 | 36 |

| Угорщина | 14,6 | 6,4 | 2,7 | 2,7 | 2,3 | 35 |

| Чехія | 16,4 | 9,8 | 3,0 | 4,1 | 1,7 | 34 |

| Словенія | 19,3 | н/д | 3,5 | н/д | 27 | |

Джерело: Отчет о мировом развитии “Государство в меняющемся мире**. — 1997. - С. 251.

2003 р. — The Global Competitiveness Report, 2000—2005. — P. 28.

Невтішна інформація щодо низьких рейтингів України викликає необхідність предметнішого вивчення факторів, що визначають конкурентні переваги або недоліки української економіки, з метою активного впливу на покращання ситуації в країні та її позиції у міжнародних обстеженнях. З другого боку, постала необхідність ви- Розділ 2. Конкурентна політика в епоху глобалізації та її індикатори Ill значити, наскільки оцінки, що здійснюються експертами під час обстежень, є об’єктивними та відповідають дійсності.

На наш погляд, такий аналіз слід розпочинати з нового глобального індексу конкурентоспроможності ГІК, який надано у Глобальному звіті ВЕФ за 2004 рік, оскільки він дає найбільш жорстку, але водночас реалістичну, порівняно з іншими індексами, оцінку місця та перспектив країни.

Рис. 2.5. ВВП на душу населення у країнах — нових членах ЄС

(за ПКС, тис. дол.США)

Згідно з оцінками Звіту, Україна знаходиться на факторно керованій стадії розвитку, підпадаючи під критерій ВВП на душу населення (у реальних цінах) в межах 2 тис. дол. США та частки первинного (сировинного) експорту у його загальному обсязі у межах 70%. На цій стадії розвитку країни найбільший вплив на економічну динаміку здійснює наявність та екстенсивне використання дешевих факторів виробництва — дешевої робочої сили та дешевих природних ресурсів. Завдяки цим первинним конкурентним перевагам підприємства спеціалізуються здебільшого на виробництві предметів широкого вжитку та продукції низького ступеня переробки і конкурують в основному за цінами. Спроможність до інновацій на цій стадії майже не впливає на економічну динаміку.

Цього не можна заперечувати. Дійсно, обсяг ВВП, оцінений за середнім курсом гривні до долара США, становив у 2004 р. 1360 дол. США на душу населення. При цьому співвідношення обсягів експорту та ВВП склало 58%, у той час як у загальному обсязі товарного експорту дві третини становить сировинний експорт. Це робить економіку вразливою до зовнішніх шоків і консервує неякісну економічну структуру, в якій переважають виробництва з низькою доданою вартістю: металургія, виробництво добрив та іншої хімічної продукції, переробка сільськогосподарської продукції. Країна має базові умови, необхідні для розвитку на цій стадії: більш-менш добрі державні інституції, задовільну інфраструктуру, що залишилася ще з часів Радянського Союзу і зараз вимагає модернізації, базовий рівень розвитку людського капіталу, макроеко- номічну стабільність.

Таблиця 2.18

Порівняльна структура промислового виробництва України*, %

| 1990 | 2002 | 2003 | 2004 | |

| Електроенергетика | 3,2 | 14,7 | 12,3 | 14.1 |

| Металургія | 12,1 | 22,8 | 24,4 | 26,5 |

| Хімічна і нафтохімічна промисловість | 6,0 | 6,3 | 6,6 | 6,5 |

| Машинобудування | 30,7 | 12,5 | 13,6 | 13,4 |

| Целюлозно-паперова промисловість | 2,9 | 1,9 | 1.9 | 1,9 |

| Промисловість будівельних матеріалів | 3,9 | 3,1 | 3,0 | 2,8 |

| Легка промисловість | 10,8 | 1,3 | 1,1 | 1,1 |

| Харчова промисловість | 22,6 | 18,0 | 17,4 | 15,1 |

* Розраховано за даними Держкомстату України.

Разом з тим, неефективна економічна структура реалізує здебільшого третій і четвертий технологічні уклади, обумовлює високу енергоємність ВВП, залежність від імпорту енергоносіїв та високо- технологічних споживчих товарів і обладнання з розвинених країн ЄС і, відповідно, від’ємне сальдо торгівлі товарами більш високих ступенів переробки у торговельному балансі країни.

Так, згідно з даними табл. 2.17, частка металургії у загальному обсязі промислового виробництва за 1990—2004 рр. зросла вдвічі: з 12,1% у 1990 р. до 26,5% у 2004 р., а машинобудування — зменшилася втричі: з 30,7% У 1990 р. до 13,4% у 2004 р. Частка машинобудування У товарному експорті склала у 2004 р. 15,7%, тоді як металургії та хімічної промисловості — 49%. Фізична зношеність основних фондів досягла критичного рівня — 48%, а моральна застарілість техніки та технологій — ще більшого, близько 90% у багатьох галузях, зокрема У житлово-комунальному господарстві, енергетиці, на транспорті, у Сільському господарстві, наукових установах.

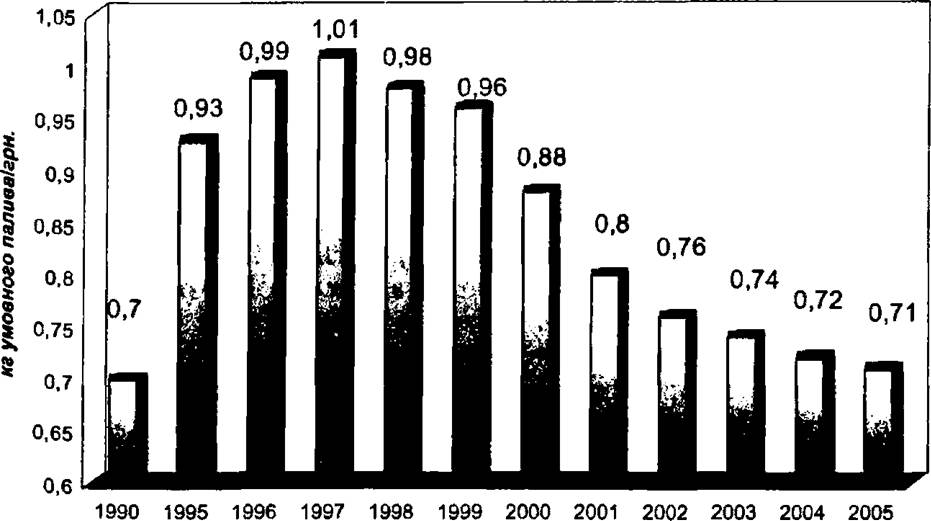

Енергоємність ВВП, одного з основних показників ефективності еконо-міки будь-якої держави, в Україні є у 3—5 разів більшою, ніж У промислово розвинених країнах. Такий її рівень є наслідком певної технологічної відсталості, недосконалої галузевої структури національної економіки та існування “тіньового” сектора. Завдяки суттєвому скороченню тіньової діяльності в середині 1990-х років енергоємність, п найважливіший індикатор, ледве повернулася у 2004 р. на рівень 1990 р. Цю динаміку ілюструє рис. 2.6.

Рис. 2.6. Динаміка енергоємності ВВП, кг умовного палива на 1 грн

Велика вартість енергоресурсів лягає важким тягарем на економіку, тим більше в умовах її зовнішньої енергетичної залежності, об’єктивно обмежуючи конкурентоспроможність національних виробників. На відміну від країн Заходу, де енергозбереження є елементом економічної та екологічної доцільності та слугує факгором- підвищувачем ефективності виробництва, на Україні впровадження механізмів стимулювання енергозбереження гальмується низькими тарифами і цінами на енергоресурси та житлово-комунальні послуги, а також високими нормами їх споживання, які розбещують споживачів. У результаті лише 2% житлового фонду обладнано лічильниками газу і тепла, а втрати електроенергії у мережах складають до 18% від загального обсягу її споживання.

Що стосується фізичної інфраструктури, зокрема залізничних та автомобільних шляхів, то вона неповною мірою відповідає сучасним вимогам. Так, показник щільності автомобільних шляхів, що дорівнює 0,3 км на 1 кв. км території, є у 6—7 разів меншим, ніж у Франції та Німеччині, у 4 рази — ніж у Польщі. Протяжність автошляхів І категорії складає лише 1,3% від протяжності шляхів із твердим покриттям. Швидкість руху на залізничних та автошляхах є у 1,6 раза меншою, ніж у Європі. Це обумовлює неефективне використання потенціалу країни як транзитної держави.

Оцінюючи перспективи переходу України у ранжуванні по ГІК до другої групи країн, де фактори-підвищувачі ефективності визначають динаміку та якість розвитку, а ВВП на душу населення має перевищувати 3 тис. дол. США, доцільно, крім енергоефективності, проаналізувати й інші фактори, зокрема, ефективність фінансового ринку та ринку праці.

Наявність розвиненої мережі установ, що надають фінансові послуги, по праву вважається одним з факторів-підвищувачів продуктивності. Саме через цю мережу здійснюється акумулювання вільних коштів підприємств і населення для реалізації інвестиційних проектів, забезпечується швидкість трансакцій. На 1 травня 2005 року вона нараховувала 162 діючих комерційних банки, 400 страхових компаній, 30 недержавних пенсійних фондів, 200 фінансових компаній, 667 кредитних спілок. При цьому частка сплаченого статутного капіталу банків відносно ВВП становила у 2004 р. всього 3,4% (у розвинених країнах Європи — понад 40%), а сплачених страховими компаніями чистих страхових премій 2,8%. Низький рівень капіталізації економіки та ускладнений доступ суб’єктів підприємництва до кредитів обумовлює незначну роль цих джерел фінансування у загальному обсязі інвестицій в основний капітал: частка кредитів банків та інших позик за перше півріччя 2005 р. становила 7,9% в його загальному обсязі, а коштів інвестиційних фондів 1,4%.

Ринок праці в Україні також не відповідає вимогам ринкової економіки. Внаслідок деформацій в системі оплати праці останніми роками значно зменшилася мотивація до підвищення продуктивності праці, рівня освіти та майстерності, особливо серед працівників з середнім рівнем освіти. Так, у структурі доходів населення частка заробітної плати скоротилася з 43,9% у 2003 р. до 41,7% у І півріч-

Розділ 2. Конкурентна політика в епоху глобалізації та її індикатори 115 чі 2005 р., навпаки частка соціальних трансфертів зросла з 36,2% до 46,7%. Причиною є не лише постаріння населення (частка осіб віком 60 років і вище становить 21,3% від загальної чисельності населення І Є однією з найвищих у світі). В Україні заробітна плата залишається надто низькою для виконання нею своїх основних функцій: у грудні 2004 р. 8,5% працівників отримали зарплату нижче або на рівні мінімальної заробітної плати у 237 грн., а 35,8% — нижче або на рівні прожиткового мінімуму для працездатних осіб (387 грн.). «Соціалізація» політики доходів призвела до такої парадоксальної ситуації, коли У сільській місцевості мінімальна пенсія перевищує середню заробітну плату. Як наслідок, рівень зайнятості населення скоротився з 64% у 1995 р. до 56,7% у 2003 р. На жаль, все ще не відіграють належної ролі так звані ринкові складові доходів — прибутки від підприємницької Діяльності, від операцій з нерухомістю та цінними паперами.

Існування конкуренції на ринку товарів та послуг є надзвичайно важливим фактором підвищення продуктивності економіки. Однак формування конкурентного середовища до останнього часу було ускладнене наявністю значної кількості галузевих пільг із сплати податків та вимогами щодо отримання великої кількості дозволів та ліцензій. Складні процедури виходу на ринок та закриття підприємства, вибіркове застосування норм законодавства до певних підприємств, надмірне державне втручання у діяльність приватного сектора створювали до останнього часу серйозні перешкоди для вільної конкуренції та нормального безперешкодного функціонування бізнесу.

Факторами, що діють у напрямі підвищення ефективності української економіки, є доволі високий рівень технологічної готовності та освіченості населення, однак невисока ефективність фінансових, товарних ринків та ринків праці порівняно з іншими постсоціалістичними країнами відкинули Україну у 2004 р. на 82 місце у групуванні за цим критерієм оцінки (Російська Федерація на 61 місці, Польща на 63).

Завдання суттєвого підвищення рівня доходу на душу населення і переходу до другої стадії розвитку за методологією ГІК (ВВП на Душу населення у межах 3—9 тис. дол. США) вимагає переходу від переважно сировинного виробництва до більш складних технологічних процесів та продуктів, які забезпечують високу прибутковість, створення кластерів для мінімізації непродуктивних витрат, підвищення швидкості руху матеріальних та фінансових потоків. Наведені вище факти підтверджують необхідність проведення кропіткої роботи зі створення фізичної та фінансової інфраструктури, що підтримують діяльність не тільки окремих підприємств-монополістів, а широкого кола підприємців в усіх регіонах, особливо у сільській

місцевості, з метою продуктивного задіяння всього підприємницького та геостратегічного потенціалу країни.

Доцільно звернути увагу на висновок авторів Звіту про незначний вплив інновацій на конкурентоспроможність країн, що перебувають на факторно-керованій стадії розвитку. Дійсно, досвід України, яка з 1998 року намагається впроваджувати засади інноваційного розвитку у законодавство та практичну діяльність, свідчить, що на факторно-керованій стадії легкий доступ до дешевої робочої сили та природних ресурсів, за відсутності конкуренції та стимулів до оновлення, виштовхує інновації, мінімізує потенційно необмежені можливості їх впливу на розвиток.

Ренто-орієнтованій економіці не потрібні інновації. Підтвердженням тому є багаторічна боротьба за створення мережі технопарків та інших інноваційних структур, яка закінчилася у березні 2005 р. їх скасуванням. Рівень інноваційної активності українських підприємств скоротився протягом 2000—2005 рр. практично удвічі: з 20% у 2000 р. до 9% за перше півріччя 2005 р. На середину 2005 р. у промисловості частка інноваційно активних підприємств становила лише 10% (у розвинутих країнах — 60—70%), частка інноваційної продукції промисловості в загальному обсязі її реалізації — лише 5,8%.

Це дозволяє зробити висновок, що без радикальних структурних зрушень, без системного запровадження стимулів до ефективного використання обмежених суспільних ресурсів та жорсткої конкуренції говорити про можливість переходу України до інноваціино-керованої стадії розвитку нереально. Відповідно, автори звіту, незважаючи на 53 місце України за спроможністю до інновацій, більшу вагу надали базовим факторам (74 місце) та факторам-підвищувачам ефективності (83 місце), що й обумовило загальне 73 місце за величиною ГІК.

Згадані якісні показники української економіки тісно пов’язані з національним діловим середовищем і у кінцевому підсумку віддзеркалюють результат дії рушійних сил підвищення конкурентоспроможності.

Для аналізу тих особливостей підприємницького середовища, які визначають динаміку конкурентоспроможності української економіки, більш предметно проаналізуємо основні складові індексів конкурентоспроможності росту І KP та конкурентоспроможності бізнесу ІКБ, оцінки яких здійснюються в рамках досліджень Всесвітнього економічного форуму у м. Давосі.

Що стосується оцінок ІКР, то за останні роки Україна перемістилася з передостаннього (52-е місце з 53 країн у 1997 р.) до 86-го місця з 104 країн у 2004 р.

У 2001-му та 2003-му роках відбулося суттєве розширення кількості обстежених країн, яке вплинуло на зміну рейтингу України (див. табл. 2.18.). Так, в обстеженні 2001 р. перелік поповнився 17

Розділ 2. Конкурентна політика в епоху глобалізації та її індикатори 117 новими країнами (до 75 країн), у тому числі п’ятьма з колишнього соціалістичного табору, які одразу ж отримали достатньо високі рейтинги росту конкурентоспроможності. Це Естонія (29-е місце), Словенія (31-е), Литва (43-е), Латвія (47-ме), Румунія (56-е). За відсутності нових країн у обстеженні Україна у 2001 р. знову опинилася б на своєму 57-му місці.

У 2003 р. кількість обстежених країн зросла до 102 і серед них Україна зайняла 84-е місце. Якщо враховувати рейтинг України тільки серед 80 країн, що брали участь у дослідженні у 2002 р., то Україна піднялась лише на 7 позицій: з 77-го на 70-те місце. За оцінками експертів ВЕФ на підвищення рейтингу України у 2003 р. вплинуло посилення факторів макроекономічної стабільності: 42-е місце за індексом макроекономічної стабільності, 85-те за індексом ефективності державних видатків і 78-ме за кредитним рейтингом.

Таблиця 2,19

Динаміка складових індексу конкурентоспроможності росту у 2001—2004 рр.

| Роки | Індекс конкурентоспроможності росту | Макроеко- номічне середовище | Державні інституції | Технологічна готовність | Кількість країн в обстеженні |

| 2001 | 69 | 73 | 71 | 63 | 75 |

| 2002 | 77 | 77 | 72 | 72 | 80 |

| 2003 | 84 | 70 | 94 | 84 | 102 |

| 2004 | 86 | 76 | 97 | 83 | 104 |

За рівнем технологічної готовності Україна знаходилася у 2003 р. на 84-й позиції. Поряд з цим, спроможність до інновацій нашої країни оцінювалася досить високо — 36-те місце серед 102 країн. Проте водночас на ринку високих технологій Україна займає всього 0,1% (для порівняння: Німеччина — 16%, СІЛА — 40%), що вказує на значний невикористаний потенціал розвитку нашої країни.

У 2004 р. Україна реально не змінила свого рейтингу за ІКР порівняно з попереднім роком і зайняла 86-ту позицію серед 104 країн, між Венесуелою та Малаві, пропустивши вперед себе дві нові країни. Це місце визначилося виходячи з наступних оцінок: 50-те місце за індексом макроекономічної стабільності, 94-те — за індексом ефективності державних видатків, і 74-те — за кредитним рейтингом. Таким чином, макроекономічна стабільність є визначальним фактором для отримання відносно добрих оцінок росту конкурентоспроможності. Додатковим по значущості фактором було покращання кредитних рейтингів.

А от якість державних інституцій (97-ме місце) та ефективність державних видатків (94-те місце) нівелюють досягнення на макро- економічному рівні. У звіті за 2004 рік найбільш негативні оцінки отримали наступні показники-індикатори якості публічних інституцій: захист прав власності — 97 місце (71 місце у 2001 р.), незалежність суддів — 95 місце (68 місце у 2001 р.), хабарництво в експортно- імпортній діяльності — 95 місце (69 у 2001 р.), хабарництво у сфері податкових платежів — 87 місце (68 у 2001 р.), хабарництво під час державних закупівель — 86 місце. Все це вказує на необхідність скорішого проведення реформи державного управління, розмежування функцій органів виконавчої влади, пов’язаних з регуляторною діяльністю та наданням державних послуг, покращання системи державних закупівель в напряму прозорості та конкурентності процедур.

Слід врахувати, що рівень конкурентоспроможності України у 2004 р. було значно знижено у зв’язку із запровадженням з боку FATF (Financial Action Task Force — організація по боротьбі з відмиванням “брудних” грошей) санкцій проти нашої держави. Саме тому Україна займає передостаннє (перед Росією) місце щодо критерію, який відображує боротьбу з відмиванням грошей, зароблених нечесним шляхом.

Високий рівень корупції негативно відображається на обсягах внутрішніх та зовнішніх інвестицій, збільшуючи фактичні витрати інвесторів і, відповідно, зменшуючи рівень вкладання капіталу. В країнах з перехідною економікою з високим рівнем корупції внутрішні інвестиції становлять, за оцінками Світового банку, в середньому на 20% менше, ніж у країнах з середнім її рівнем. Корупція збільшує ціну угод в середньому на 3-10%, ціну на товари на 15- 20%, а несплата податків сягає до 50% від обов’язкових податкових надходжень. Україна поряд із Польщею та Францією стала однією з країн Європи, де відмічено високий рівень політичної корупції, що проявляється у підкупі голосів виборців, використанні незаконних фондів, зловживаннях державними коштами. Тому найпершою програмою Президента України та нового уряду стала проірама боротьби з корупцією на митниці, у секторі державних закупівель, під час видачі дозволів і ліцензій. Особлива увага Президента України спрямована на забезпечення чесних і прозорих виборів, недопущення зловживань у виборчому процесі, а також під час приватизації.

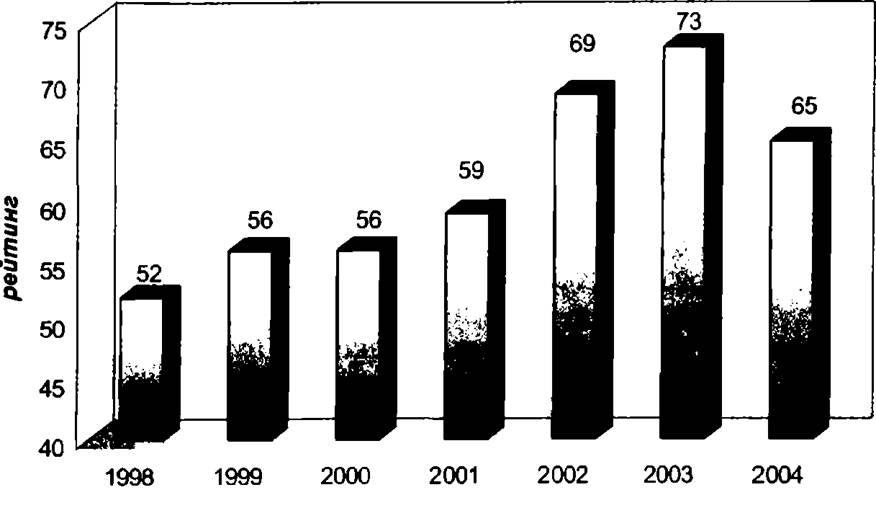

Для аналізу динаміки рейтингів України за індексом поточної конкурентоспроможності (з 2004 р. — це індекс конкурентоспроможності бізнесу) взято ряд показників, побудований за єдиною методологією, тобто вибірка з 93 обстежених країн, здійснена авторами Глобального звіту про конкурентоспроможність.

Рис. 2.7. Рейтинги України за індексом поточної конкурентоспроможності (бізнесу)

З даних на рис. 2.7 видно, що протягом всього періоду обстежень — до 2003 р. — оцінки ділового клімату для функціонування та розвитку компаній України погіршувалися, і лише у 2004 р. Україна вийшла на 65-те місце серед 93 країн (69-те місце серед повного кола 103 обстежених країн).

З метою детальнішого аналізу чинників, що визначали такі низькі місця країни в обстеженнях, порівняємо дані балансових таблиць переваг та недоліків української економіки, отриманих за даними звітів за 2001 та 2004 роки (див. с. 122—125).

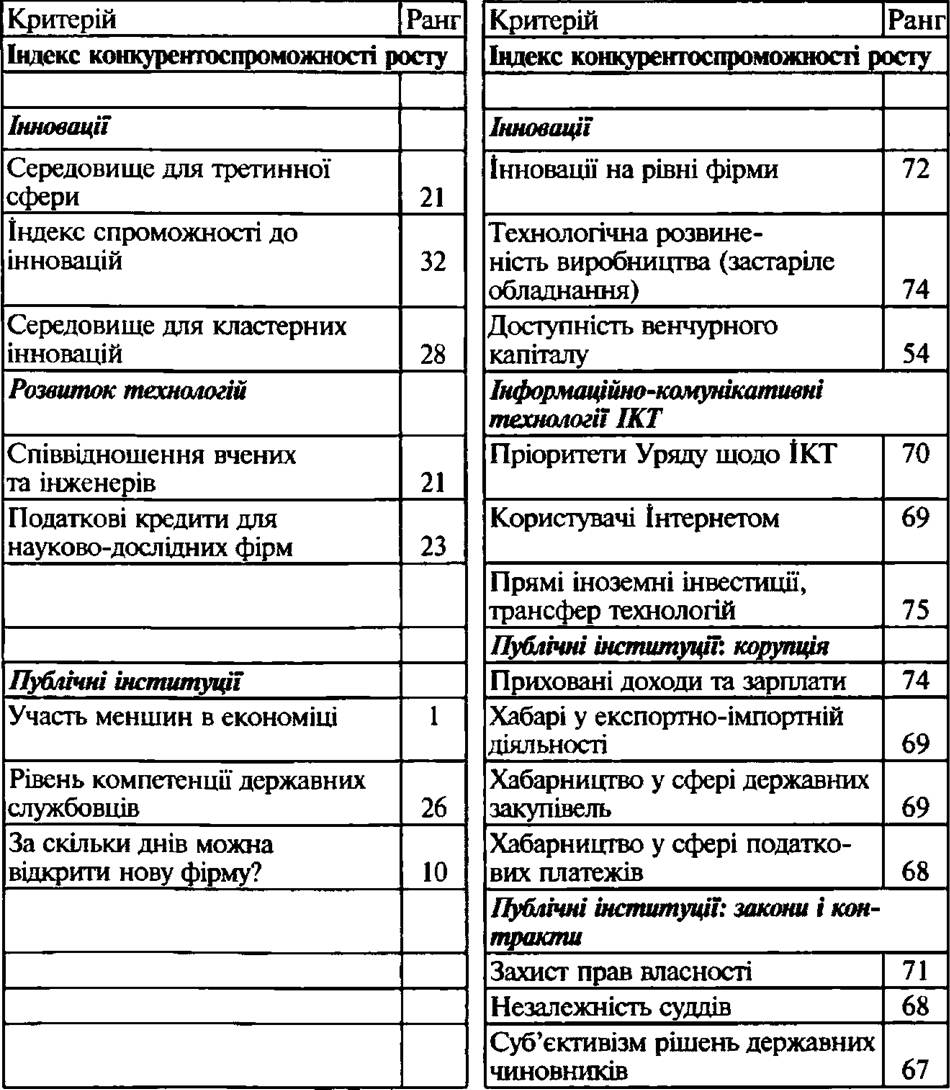

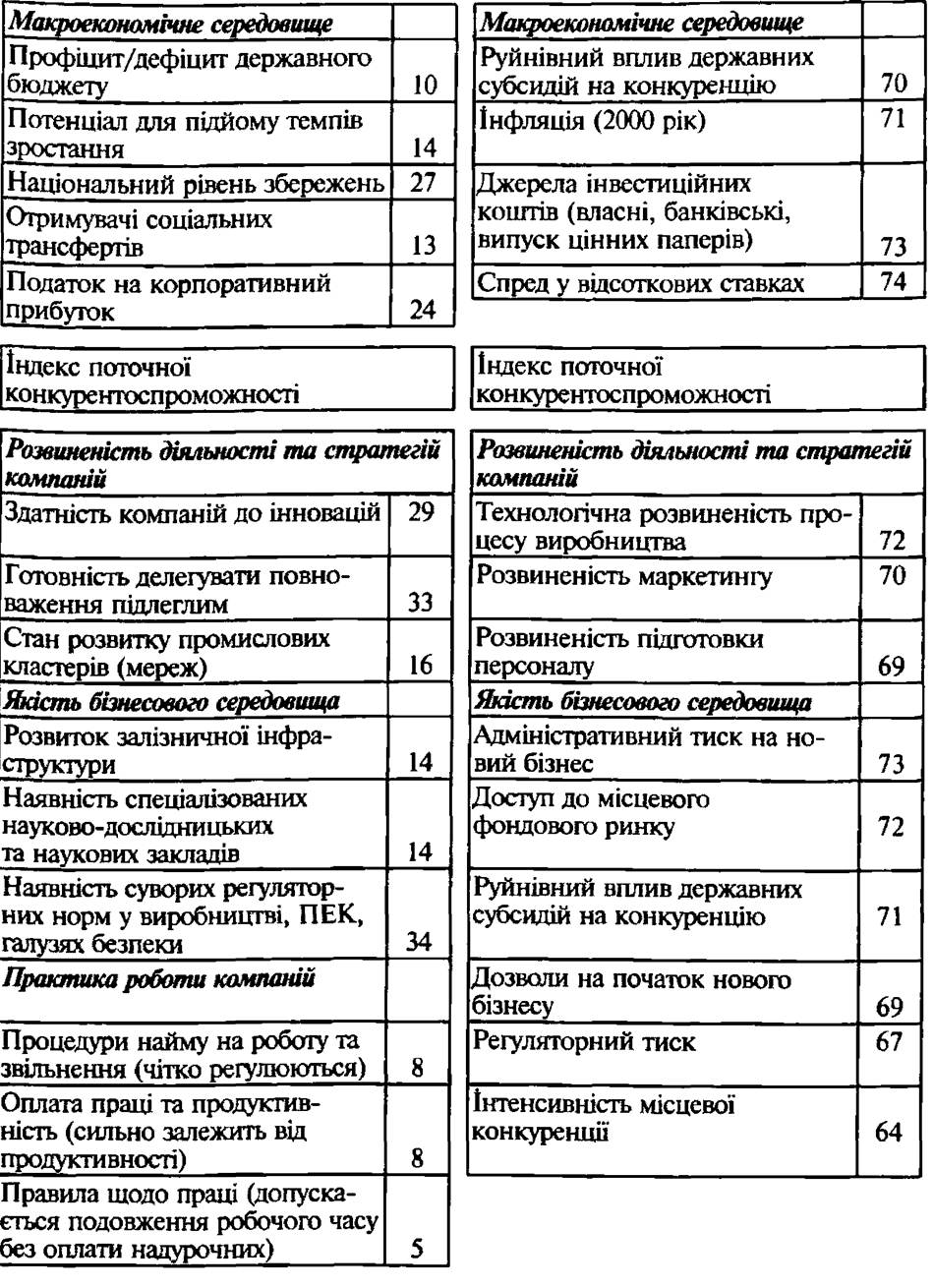

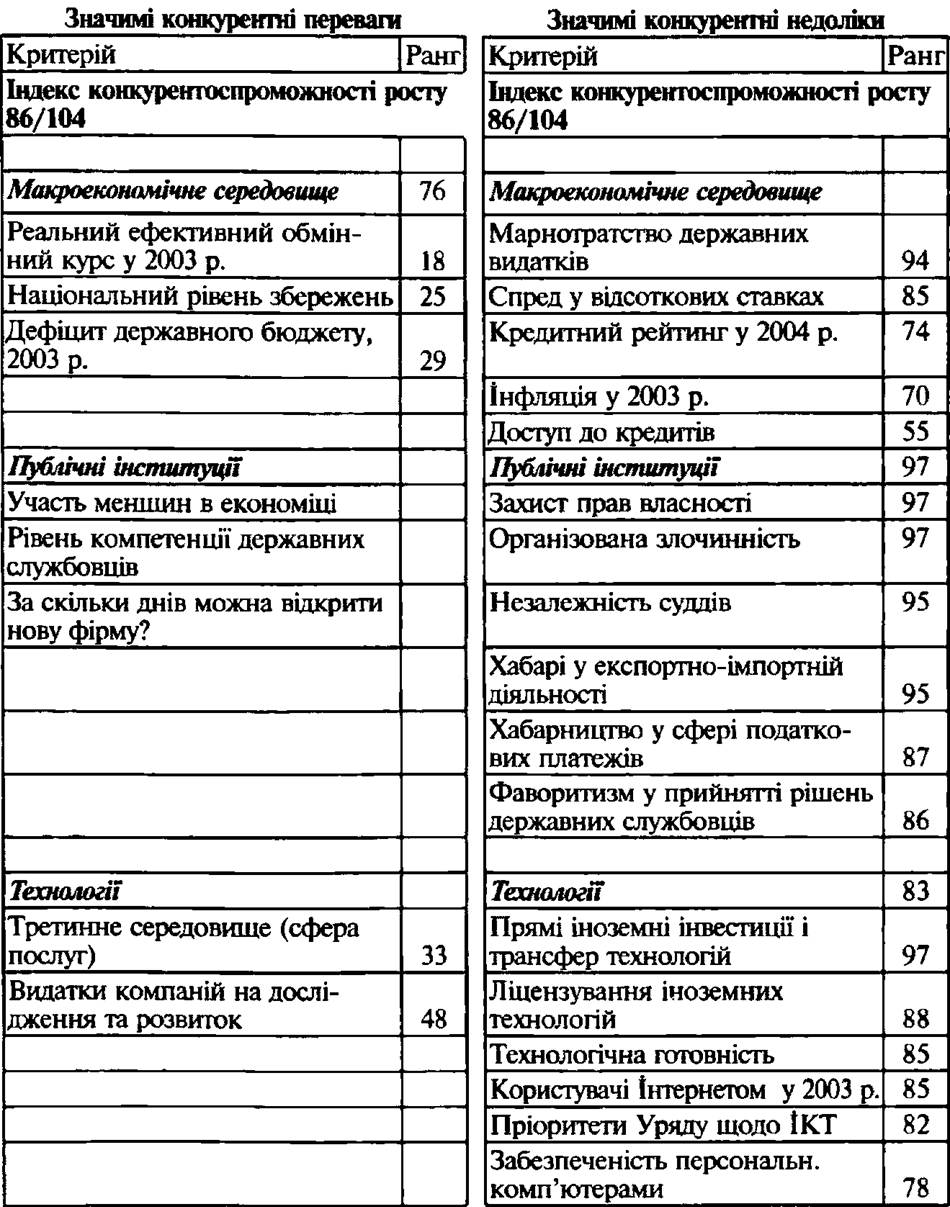

Дані табл. 2.19 свідчать, що якість національного бізнесового середовища потребує суттєвого покращання. Його незадовільний стан у 2001 р. був обумовлений високим адміністративним тиском на нові підприємницькі фірми (73-тє місце), складністю отримання дозволів на започаткування нового бізнесу (69-те місце), руйнівним впливом державних субсидій на конкурентне середовище (71-е місце). При цьому отримали високу оцінку показники наявності спеціалізованих науково-дослідницьких та наукових закладів (14-те місце) та розвитку залізничної інфраструктури (14-те місце).

У 2004 р. регулятивні умови діяльності підприємств в Україні покращилися завдяки обмеженню адміністративного тиску, зменшенню ставок оподаткування на прибуток підприємств, покращанню адміністрування податку на прибуток, прийняттю Закону “Про Засади державної регуляторної політики у сфері господарської діяльності”, а також ліквідації ряду податкових пільг, що руйнували конкурентне середовище. Однак ще залишилося досить багато причин вважати умови для розвитку та діяльності підприємств в Україні незадовільними.

Зокрема, у 2004 р. низькі рейтинги отримано за такими показниками, як тиск регулювання з боку центрального уряду (102 місце), вартість корупції для бізнесу (102 місце), регуляторний тиск місцевих адміністрацій (100 місце). Був визнаний незадовільним захист інтересів міноритарних акціонерів (93 місце) внаслідок недосконалості та протиріч Закону України „Про господарські товариства” та затягування з прийняттям окремого Закону „Про акціонерні товариства”, який би відповідав європейським стандартам корпоративного управління. Визнано, що існують суттєві обмеження для іноземних власників (93 місце), неефективне регулювання ринку цінних паперів (93 місце).

Це підтверджують дані дослідження регулятивного середовища в Україні, здійснені Міжнародною фінансовою корпорацією. За його оцінками середні витрати часу на реєстрацію в регіонах України займали у лютому 2005 року від 8 до 55 днів, на отримання дозволів — від 71 до 392 днів, на отримання дозволів від органів пожежного нагляду — від 15 до 89 днів. Відповідно вартість реєстрації складала від 183 грн. до 2245 грн., а отримання дозволів від 429 грн. до 6309 грн.

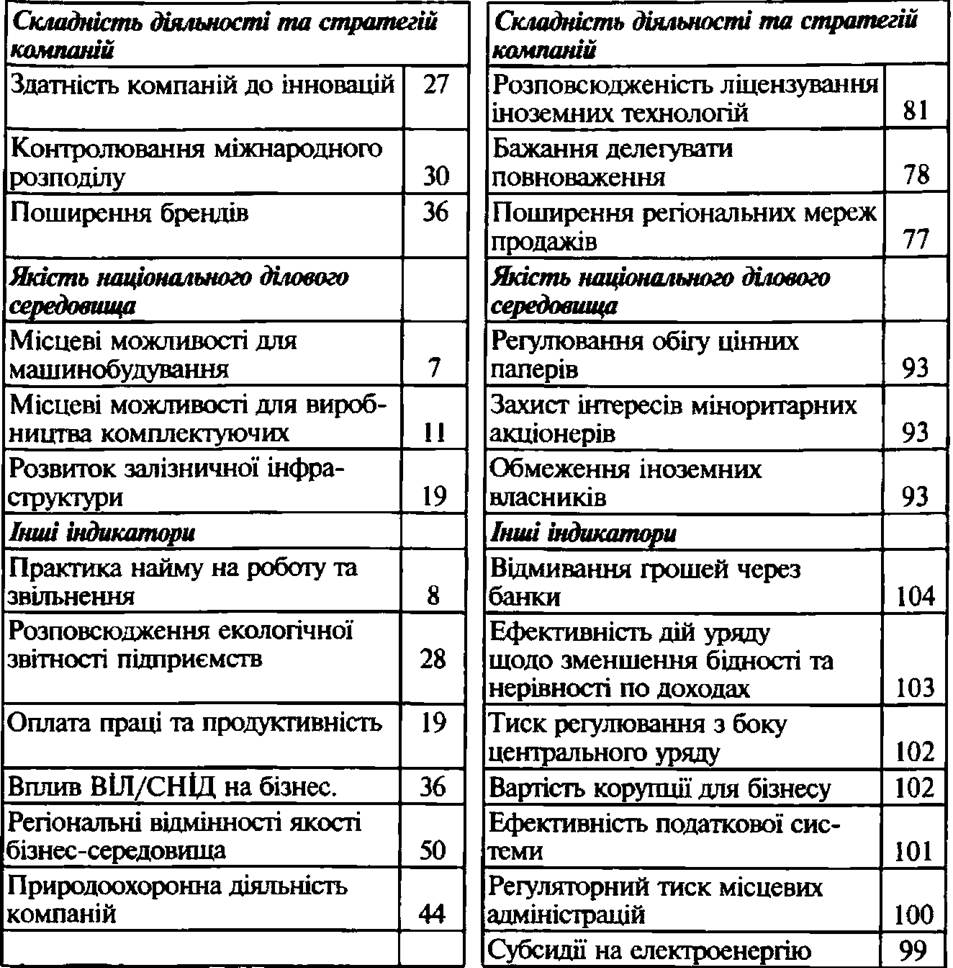

Що стосується складності діяльності та стратегій компаній, то Україна має позитивні оцінки за показниками здатності до інновацій (29 місце у 2001 р. та 27 місце у 2004 р., розвитку промислових кластерів (16 місце у 2001 р.) та поширення брендів (36 місце у 2004 р.). Поряд з цим низькі оцінки отримали у 2001 р. показники технологічної розвинутості виробничих процесів (72 місце), розви- нутості маркетингу (70 місце) та підготовки персоналу (69 місце). У 2004 р. найбільшими недоліками щодо діяльності компаній визнано небажання делегувати повноваження (78 місце), непоширення регіональних дистриб’юторських мереж (77 місце).

Головними недоліками у сфері технологій вважалися низький рівень технологічної готовності виробництва (74 місце у 2001 р. та 85 місце у 2004 р.), сприйняття технологій на рівні компаній (77 місце у 2004 р.), ліцензування іноземних технологій (88 місце у 2004 р.).

Низькі рейтинги Україна має за всіма показниками, що характеризують впровадження інформаційно-комунікаційних технологій ІКТ: за пріоритетністю Уряду щодо ІКТ 70 місце у 2001 р. та 82 місце у 2004 р., за доступом до Інтернету у школах 69 місце у 2001 р. та 84 — у 2004 р., за кількістю користувачів Інтернетом 67 місце у 2001 р. та 85 - у 2003 р.

За поширенням трансферу технологій та залученням прямих іноземних інвестицій Україна лише на 75 місці у 2001 р. та 97 місці у 2004 році. Дійсно, за обсягом прямих іноземних інвестицій на душу населення Україна знаходиться далеко від своїх сусідів — нових членів ЄС. У 2002 р. цей показник складав по Україні 177 дол. США, у той час як у Чеській республіці 3000 дол. США, Естонії 2600, Угорщині 2400, Словенії 2000, Польщі 1200 дол. США.

Оцінкам та рейтингам рівня інновацій та технологічного розвитку слід приділити особливу увагу, оскільки науково-технологічний та інноваційний потенціал України ще доволі високий, але поступово руйнується без чітко вибудованої стратегії його нарощення, визначення напрямів практичного використання та формування попиту з боку держави та приватного сектору. Конкурентні переваги України тут у спроможності до інновацій, середовищі до кластерних інновацій, розвитку промислових кластерів та сфери знаннеємних послуг. У 2001 р. отримали високу оцінку показники наявності спеціалізованих науково-дослідницьких та наукових закладів (14 місце), співвідношення вчених та інженерів (21 місце), а у 2004 р. — видатки компаній на дослідження та розвиток (48 місце). У той же час за рівнем співробітництва університетів та промисловості щодо досліджень у 2003 р. Україна лише на 60 місці.

Дійсно, для України характерна висока частка зайнятих у високо- і середньотехнологічних галузях промисловості (7,4% від загальної кількості працюючих у цій сфері, у той час як у країнах-членах ЄС

— 6,3%). У 2002 р. при виконанні науково-дослідних та конструкторських робіт (НДДКР) було задіяно 21,2 тисяч докторів та кандидатів наук (19,7% від загальної чисельності виконавців НДДКР) Разом з тим спостерігається значний розрив у рівнях патентування, ліцензійних платежів та високотехнологічного експорту. Хоча частка високотехнологічного експорту в сукупному обсязі експорту готової продукції з України становить 10—14% (середній для Європи показник — 20%), така продукція знаходить попит здебільшого на ринках СНД або країн, що розвиваються. На ринку високих технологій Україна займає 0,1%, в той час як Німеччина — 16%, Японія

- 30, США - 40%.

При значній кількості сертифікованих програмістів обсяг експорту комп’ютерних послуг, що надаються Україною, становив, за офіційною статистикою, лише 12,2 млн дол. США, або 0,3% від загального обсягу експорту послуг у 2003 р. та був у 2,5 раза меншим ніж обсяг імпорту таких послуг (33,1 млн дол. США, або 2,4% від загального обсягу імпорту послуг).

Україна у 2001 р.: баланс конкурентних переваг та недоліків

Суттєві конкурентні переваги____ Суттєві конкурентні недоліки

Україна у 2004 р.: баланс конкурентних переваг та недоліків

Індекс конкурентоспроможності бізнесу

Індекс конкурентоспроможності бізнесу, 65/93

Для української економіки складною проблемою залишається суттєвий розрив між науково-дослідницькою та підприємницькою діяльністю. Трансформація від адміністративних важелів поєднання науки з виробництвом, характерних для радянських часів, до ринкових здійснюється повільно. Під час лібералізації на початку 90-х рр. та поглиблення економічної кризи держава суттєво обмежила свої функції замовника та координатора науково-дослідницької діяльності. В результаті вона стала підтримуватися не замовленнями та коштами вітчизняного підприємницького сектора, а грантами міжнародних організацій. їх частка у загальному обсязі фінансування досліджень та розробок досягла 27% у 2003 році. Негативним наслідком цих процесів стала практика продажу за кордон не готових технічних рішень та винаходів, а інтелектуальної сировини, часто — за безцінь.

Суттєвим недоліком є неефективна система оцінювання результатів науково-технічної діяльності, недостатньо прозорий механізм розподілу коштів на виконання науково-дослідних робіт та механізм звітності перед державою за отримане фінансування та виконання цих робіт. Держава неспроможна забезпечити ефективне використання результатів науково-дослідних робіт. Досвід розвинутих країн свідчить, що науковці повинні працювати у конкурентному середовищі, коли оцінка результатів їх діяльності буде здійснюватися не суспільством взагалі, а конкретним замовником, економічно зацікавленим у використанні цих результатів. Все це висуває підвищені вимоги щодо здійснення глибокої реформи у сфері науково-технічної діяльності, спрямуванні зусиль української науки виключно на завдання підвищення конкурентоспроможності економіки держави, забезпечення їй гідного місця у світовій економіці.