Валовий випуск та валовий внутрішній продукт

Валовий випуск - це сумарна вартість всіх товарів і послуг, вироблених економікою за певний проміжок часу, включаючи товари і послуги проміжного споживання.

Обсяг валового випуску, досягнутий в умовах повної зайнятості, називають потенційним або природним рівнем випуску.

Валовий випуск обчислюється за секторами економіки і поділяється на ринковий і неринковий валовий випуск.

Валовий випуск сектора нефінансових підприємств і корпорацій включає реалізовані товари та послуги, а також продукцію, вироблену для власного використання у виробництві чи споживанні; продукцію, обмінену за бартером і вартісну оцінку змін у запасах товарів, вироблених даним сектором.

Валовий випуск сектора фінансових корпорацій включає вартість наданих фінансових послуг (комісійні, касове обслуговування, інкасаційні витрати), а також різницю між отриманими за позики процентами та процентами, сплаченими за депозити; різницю між страховими платежами та страховими від- шкодуваннями.

Валовий випуск сектора загальнодержавного управління включає продукцію неринкового характеру, яка йде на індивідуальне та колективне споживання суспільства, а також ринкову продукцію державних підприємств та послуги організацій.

Валовий випуск сектора домогосподарств включає продукцію, вироблену ними для продажу і для власного споживання, а також умовно обчислені доходи від проживання у власних будинках і послуги найманої прислуги.

Валовий випуск сектора некомерційних організацій, що обслуговують до- могосподарства, включає послуги соціально-культурних підприємств і організацій, а також послуги житлових підприємств, які надаються їх працівникам за пільговими цінами, і товари та послуги для продажу за ринковими цінами.

Ринковий валовий випуск (ВВр) визначається за формулою:

де DI - вартість реалізованої продукції;

Q1 - вартість продукції у запасах, включаючи незавершене виробництво, за цінами на момент спрямування продукції в запаси;

Q2 - вартість використаної із запасів продукції, за цінами на момент її використання.

Валовий випуск не повинен включати так званих „холдингових прибут- ків“, спричинених інфляцією та іншими випадковими факторами за час перебування товарів на складі підприємства.

Неринковий валовий випуск (ВВн) обчислюється за формулою:

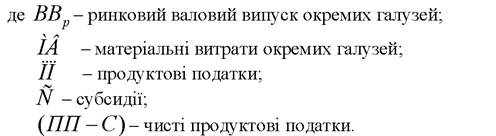

де - матеріальні витрати на придбання товарів і послуг для проміжного споживання;

- матеріальні витрати на придбання товарів і послуг для проміжного споживання;

її - оплата праці працівників;

А - амортизація;

(ї - &) - чисті податки на виробництво (податки мінус субсидії).

Показник валового випуску має недолік, оскільки включає повторний рахунок - вартість матеріальних благ і послуг, що йдуть на проміжне споживання. Цей недолік усуває показник валового внутрішнього продукту, який займає у СНР - 1993 центральне місце.

Валовий внутрішній продукт (ВВП) - це сумарна ринкова вартість поточного виробництва кінцевих товарів і послуг в межах кордонів країни за певний період, як правило за рік або квартал.

ВВП - це показник внутрішньої економіки. Він включає всі вироблені на території країни кінцеві товари і послуги, незалежно від того, чиїми ресурсами - вітчизняними чи іноземними - вони були створені.

Ключову роль у визначенні ВВП відіграє поняття „кінцеві товари і послуги”, тобто ті, що надходять кінцевим споживачам. До кінцевих споживачів відносяться всі, хто використовує товари і послуги для внутрішнього споживання сім'ї, для інвестицій, для державних закупівель або для експорту. Товари, що купуються з метою подальшої переробки або продажу, називаються проміжними і не включаються до ВВП. Зауважимо, що одні й ті самі товари можуть відноситись як до кінцевих, так і до проміжних - усе залежить від того, як вони будуть використані у подальшому. Наприклад, придбаний родиною для власного користування автомобіль, куплений до обіду хліб відносяться до кінцевих товарів, а той же автомобіль, проданий виробником дилеру, який перепродасть його іншим покупцям, а також хліб, проданий хлібопекарнею ресторану, - це проміжні товари.

Важливим є поняття „поточне виробництво”. У ВВП включається вся виготовлена протягом року продукція, незалежно від того, була вона реалізована чи перейшла у запаси. У ВВП враховується приріст товарних запасів.

До ВВП не включається перепродаж старих товарів, оскільки їх вартість вже була врахована у тому році, коли вони були виготовлені, а також чисто фінансові операції - трансфертні платежі і операції з цінними паперами, які носять перерозподільчий характер.

Виробництво деяких продуктів не враховується у ВВП, оскільки вони не проходять через ринок і немає інформації про витрати. Сюди відносять послуги домашніх господарів, які самі доглядають за будинком, варять обід, виховують дітей, а також продукцію, вироблену на садово-городніх ділянках, яка споживається сім'ями, що її виростили.

Ті види діяльності, для яких неможливо встановити ціни, оскільки не укладені ринкові угоди, враховуються за обсягами витрат. Наприклад, послуги держави у вигляді оборони, судової системи, державного апарату враховуються за витратами.

Для обчислення величини ВВП використовують три методи:

? виробничий метод (за сумою доданих вартостей);

? метод кінцевого використання (за потоком видатків);

? розподільчий метод (за сумою первинних доходів).

Виробничий метод визначає ВВП як суму доданих вартостей всіх секторів економіки (ДВ) і чистих податків (ЧП) :

Додана вартість обчислюється як різниця між доходами фірм (галузей), отриманими від продажу власної продукції, і їх платежами іншим фірмам (галузям) за придбані у них матеріали і послуги.

Обчислення доданої вартості розглянемо на прикладі виробництва стола (табл. 3.1), яке охоплює декілька стадій.

Таблиця 3.1.

| Стадії виробництва (галузі економіки) | Доходи від продажу (гРН.) | Затрати на проміжні товари | Додана вартість (7!н-' |

| Вирощування дерев | 15 | — | 15 |

| Обробка деревини (ДОК) | 40 | 15 | 25 |

| Виготовлення стола | 100 | 40 | 60 |

| Продаж стола магазином | 120 | 100 | 20 |

| Сума доданої вартості | 120 |

Зауважте, що продажна ціна кінцевого продукту - стола (120 грн.) дорівнює сумі доданої вартості усіх стадій виробництва.

Якби ми додали всі отримані на кожній стадії виробництва доходи, то вони б значно перевищили вартість кінцевого продукту (275 грн.), тому що включали б декілька разів вартість проміжного продукту, який створювався на попередніх стадіях виробництва.Чисті податки обчислюють як різницю між продуктовими податками (ПП) і субсидіями (С) : ЧП = ПП — С.

ВВП за виробничим методом можна обчислити на основі ринкового валового випуску за формулою:

Продуктові податки стягуються пропорційно до кількості або вартості товарів і послуг, що виробляються, продаються або імпортуються вітчизняними фірмами. До них відносять податки на додану вартість (ПДВ), акцизи, мито, податки на окремі види послуг (транспортні, послуги зв'язку і т.п.).

Субсидії надаються вітчизняним фірмам з державного бюджету для відшкодування постійних збитків, які виникають, коли продажна ціна на окремі види продукції нижча за середні витрати виробництва. Виділяють субсидії на продукти та субсидії на виробництво та імпорт. Субсидії можуть надаватись для стимулювання використання певних видів сировини, енергії, для зменшення шкідливих викидів у атмосферу тощо.

Метод кінцевого використання визначає ВВП за потоком видатків покупців. Він ґрунтується на припущенні, що вартість виробленого суспільного продукту дорівнює вартості реалізованого продукту. При цьому видатки покупців на придбання товару є доходом продавців. Те, що для одних макроекономічних суб'єктів є витратами, для інших є доходом, доходи і витрати повинні бути збалансовані. Так, зарплата найманих робітників для підприємців є витратами на виробництво, а для домогосподарств - доходом від продажу ресурсів. І навпаки, видатки домогосподарств на купівлю товарів і послуг є доходами для виробників. СНР-1993 виходить з того, що весь кінцевий річний продукт купується чотирма макроекономічними суб'єктами - до- могосподарствами, підприємницьким сектором, державою і закордонними споживачами.

Позначимо обсяг споживчого попиту на кінцеві товари і послуги для до- могосподарств - С, обсяг інвестиційного попиту -1, обсяг кінцевого попиту держави - G, обсяг експорту - E, імпорту - Z, а ціни відповідних товарів

РС, РІ, Pg, Pe та Pz. Тоді сума кінцевого попиту на товари і послуги всіх суб'єктів дасть нам величину ВВП за видатками і може бути представлена таким чином:

Це буде номінальний ВВП, оскільки всі види кінцевої продукції виміряні в поточних ринкових цінах.

В реальному виразі сукупні видатки, які формують ВВП, можна виразити таким чином:

Видатки домогосподарств на кінцеве споживання (C) включають видатки на споживчі товари поточного і тривалого користування та послуги, як вітчизняні, так і куплені за кордоном під час поїздок в інші країни (аналогічні покупки іноземців на території даної країни виключаються зі споживчих видатків).

Валові внутрішні приватні інвестиції (I) складаються з двох елементів - чистих інвестицій і амортизації (І = Іп — dK). Чисті інвестиції - це видатки приватних підприємців на засоби виробництва, що йдуть на розширення виробництва (нагромадження). Амортизація - це інвестиційні видатки, які спрямовуються на відновлення зношеного капіталу. Зауважимо, що до інвестицій не можна відносити купівлю акцій або заощаджувальні рахунки в банку.

Видатки держави (G) включають у ВВП лише в тій частині, яка представляє собою державні закупівлі продуктів і послуг для індивідуального та колективного споживання. Сюди відноситься зарплата державних працівників і службовців, видатки на утримання органів державного управління і не- комерційних організацій. До державних закупівель не відносяться трансфертні платежі з державного бюджету (пенсії, допомога з безробіття, виплати процентів з державного боргу, тощо). Детально суть і роль трансфертів розглянемо пізніше.

Видатки на експорт та імпорт відображаються у ВВП як різниця між вартістю товарів і послуг, вивезених з країни і ввезених в країну. Величина E — Z = NE - це чистий експорт або сальдо експортно-імпортних операцій. Сума видатків закордонних покупців на товари даної країни збільшує величину ВВП, а видатки населення, підприємницького сектора і уряду на імпортні товари витісняють товари внутрішнього виробництва, зменшують ВВП, тому відраховуються. Величина чистого експорту може мати додатне або від'ємне значення в залежності від того, що переважає в країні - вивіз чи ввіз з-за кордону товарів і послуг.

Розподільчий метод визначення ВВП грунтується на обчисленні суми первинних доходів, одержаних на території країни за рік.

У спрощеному вигляді ВВП за доходами обчислюють за формулою:

де W- заробітна плата;

πk - прибуток корпорацій;

Dn - доход некорпоративного сектора, індивідуального бізнесу;

і - чистий процент;

R - рента;

Tb - непрямий чистий податок на бізнес; dK - амортизація основного капіталу.

Заробітна плата включає всі види заробітків осіб найманої праці, у т.ч. премії, надбавки, доплати в грошовій або натуральній формі, а також суми, нараховані за щорічні відпустки, святкові дні та інші згідно з законодавством. Вона включає також відрахування на соціальне страхування.

Прибуток корпорацій - частка доданої вартості, що залишається у виробників після відшкодування витрат на зарплату і сплати чистих неприбуткових податків. Він розподіляється на три частини:

■ податок на прибуток корпорації,

■ дивіденди,

■ нерозподілений прибуток, який використовують на розширення виробництва.

Доход некорпоративного сектора - це змішаний доход сімей або окремих осіб - власників невеликих фірм, майстерень, ресторанів, магазинів. Його неможливо розділити на зарплату і прибуток, тому він і називається змішаним доходом. Для економіки в цілому валовий корпоративний прибуток і змішаний доход некорпоративного сектора визначають на валовій основі, тобто як різницю між ВВП і зарплатою та чистими неприбутковими податками, без відрахування амортизації.

Чистий процент - це доходи постачальників кредитних ресурсів, різниця між сплаченими і одержаними різними секторами економіки процентними платежами.

Рента включає доходи власників всіх видів нерухомого майна - землі, будівель і житла, основного капіталу.

Непрямий чистий податок на бізнес сплачується підприємствами незалежно від наявності прибутку, тому його ще називають неприбутковим податком. До неприбуткових податків відносять податки на продукти, податки, пов'язані з використанням факторів виробництва - землі, основного капіталу, робочої сили, а також платежі за ліцензії тощо.

Відносно природи непрямих чистих податків і амортизації існують різні судження. Багато авторів (Дж. Сакс, Е. Долан, П. Самуельсон, В. Нордгауз та ін.) вважають, що вони не є доходними компонентами ВВП, а включаються, щоб збалансувати величину ВВП, обчислену за іншими методами. Проте В. Д.Базилевич, Л.О. Баластрик вважають, що оскільки концептуальною основою системи національних рахунків є не факторні, а первинні доходи, то непрямі податки виступають як первинний доход держави, а амортизація теж

є первинною формою валового доходу.

Теоретично всі методи обчислення ВВП повинні дати однакові результати. Якщо скомпонуємо ВВП як потік кінцевих товарів (за видатками) і як потік доходів (затрат), то отримаємо рівність (основну тотожність), представлену у таблиці 3.2.

Таблиця 3.2.

Отже,

Однак на практиці для визначення ВВП необхідно зібрати і обробити величезний масив інформації з різних джерел, тому результати обчислень за різними методами не співпадають.

Джерелом інформації про доходи кожного із суб'єктів є звіти фірм, а також дані податкових управлінь. У більшості країн фірми вчасно повідомляють податкові управління про продаж, а продавці відразу сплачують податки на додану вартість, домогосподарства також декларують свої доходи. Тому в податкових управліннях можна знайти інформацію для всіх трьох методів обчислення ВВП.

Але виникає проблема якості всіх цих даних. В усіх країнах є фізичні і юридичні особи, які зацікавлені в приховуванні своїх доходів і деяких видів діяльності. Приховані види діяльності утворюють так звану „тіньову еконо- міку“. Часто її називають „чорним ринком“, „паралельною економікою“, „неформальною економікою“. До тіньової економіки відносять різні види діяльності, як законної, розміри якої приховуються через небажання платити податки, так і забороненої законодавствами країн - торгівля наркотиками, нелегальний ігровий бізнес, проституція, торгівля зброєю. Існує багато визначень тіньової економіки, найбільш поширеним є визначення Міжнародного валютного фонду: „Тіньова економіка - це частина валового національного продукту, яка через її відсутність у звітності і/або заниження її величини,

не відображена в офіційній статистиці”. [5]

Масштаби тіньової економіки точно обчислити неможливо - і це одна з причин неточності розрахунків величини ВВП. Розроблено кілька непрямих методів визначення її обсягів, які дають приблизну оцінку. Один з поширених методів - визначення різниці між випущеними в обіг великими купюрами і сумою їх обігу. Цей метод ґрунтується на припущенні, що незаконні види діяльності обслуговують готівкою, тому купюри не повертаються в банк. Приблизну інформацію про обсяги тіньової економіки дає співставлення масштабів будівництва і виробництва будівельних матеріалів, обсягів виробництва електроенергії та її витрачання. Однак визначення розмірів тіньової економіки різними методами дає значні розбіжності в даних, що свідчить про недосконалість методів. Так, у США тіньовий сектор оцінюється від 5 до 25% ВВП, у Німеччині розкид оцінок становить 4-24%, у Нідерландах - 522% від ВВП, у Швеції - 4-17% ВВП і т.п.[6]

За цим показником всі країни світу поділяються на дві групи. До першої відносяться Франція, Японія, Норвегія, Швейцарія і Великобританія та ін., в яких доходи „неформальной економіки оцінюються від 0 до 10% ВВП. До другої групи відносять Бельгію, Канаду, США та ін., де за оцінками тіньова економіка володіє від 10 до 20% ВВП. Окремо виділяють Індію, де розкид оцінок складає 10-50% ВВП.

У розпал кризи частка тіньової економіки у ВВП України оцінювалася майже у 50%[7]. Надалі вона поступово зменшувалася і згідно з оцінками міністерства економіки протягом 2003-2008 рр. коливалася в межах 26-30% від офіційного ВВП[8], засвідчуючи, що рівень тінізації української економіки все ще залишається високим.

Великі обсяги тіньової економіки в країнах, що розвиваються, спричинені, як вважають дослідники, недосконалістю законодавства, корупцією у владних структурах, недовірою до фінансових інституцій. Корупція (від лат. corruptio - підкуп) - це підкупність і продажність серед державних, політичних і громадських діячів, а також урядовців і службовців державного апарату, яка надзвичайно поширена в сучасному суспільстві. Через високий рівень корупції Україна потрапила у „чорний“ список Міжнародної групи з боротьби з фінансовими зловживаннями (FATF) як одна з країн, які ведуть недостатню боротьбу з легалізацією доходів, отриманих злочинним шляхом. З „чорного списку” FATF її було викреслено лише у 2005 році.

Є ще й інші причини, через які виникають помилки при збиранні і підсумовуванні даних. Часто дані неточні через часові неузгодженості їх надходження. Спочатку збирають попередні приблизні дані за величиною податку на додану вартість певної кількості найбільших корпорацій. За цими оперативними даними отримують попередню оцінку ВВП, пізніше її уточнюють і коригують. Величезні обсяги інформації приводять до виникнення похибки в межах 3% від ВВП. Отже, дані про стан економіки ніколи не бувають точними. Щоб уникнути великих помилок і були розроблені різні методи збору даних. Порівнюючи їх, можна значно зменшити неточності рахунків. У зведених таблицях системи національних рахунків окремим рядком дають статистичну похибку. Для оцінки динаміки застосовують відносні величини (%), які дозволяють нівелювати похибки.

3.2.