Валютний ринок в умовах регульованого фіксованого обмінного курсу

Запровадження режиму регульованих фіксованих обмінних курсів пов'язане з переходом на принципи Бреттон-Вудської валютної системи (1944-1973 рр.). У цей час у практиці міжнародних відносин закріпився різновид системи фіксованих валютних курсів - золотодоларовий стандарт.

Країни фіксували вартість своїх валют у доларах і конвертували свої валюти у долари, а не в золото. Центральні банки купували і продавали долари за офіційно встановленим курсом. Країни тепер зберігали резерви не лише у золоті, але й у доларах. Ці золотодоларові резерви стали називати міжнародними резервами. Долар став ключовою валютою, як раніше золото, а США - країною ключової валюти.Проте в умовах золотодоларового стандарту був відсутній механізм автоматичного врегулювання сальдо поточного рахунку, оскільки центральні банки країн не дотримувались третього правила золотого стандарту - формувати грошову масу під впливом стану платіжного балансу. При золотому стандарті дефіцит платіжного балансу фінансувався шляхом продажу золота центральним банком для оплати імпорту, через що грошова маса збиралась в банку і таким чином пропонування грошей в обігу зменшувалось рівно на ту ж суму, на яку продавали золото. За доларового стандарту центральні банки почали проводити активну монетарну політику і змінювали грошову масу з метою впливу на такі негативні процеси всередині країни як безробіття та інфляція. Це робилось за допомогою стерилізації - операцій на відкритому ринку, котрі нейтралізували і зводили нанівець зусилля держави підтримати курс за допомогою операцій на валютному ринку.

Розглянемо докладніше механізм функціонування валютного ринку за регульованих фіксованих обмінних курсів. Припустимо, що в країні зростає попит на імпортні товари. Щоб оплатити їх придбання, імпортери купують у центрального банку країни іноземну валюту, в результаті у банк притікає вітчизняна валюта, кількість грошей високої ефективності в обігу скорочується.

Таким чином, зростання імпорту скорочує грошову масу в обігу, як і при золотому стандарті. Зменшення грошей в обігу підвищує ставки проценту всередині країни, що тягне за собою скорочення інвестиційного попиту, виробництво згортається, країна вповзає у фазу рецесії, збільшується вимушене безробіття.З метою попередження кризи центральний банк починає проводити активну монетарну політику - він купує на відкритому ринку облігації у населення. Операції на відкритому ринку збільшують запаси облігацій у банку і збільшують грошову масу в обігу на ту ж суму, яка була знята з банківських рахунків. У результаті спільного впливу операцій на валютному ринку і операцій на відкритому ринку пропонування грошей не змінюється, лише зменшуються резерви іноземної валюти в центральному банку. Зниження резервів не зменшує кількості грошей в обігу, як це було за умов золотого стандарту. Лише перестають підвищуватись процентні ставки і припиняється скорочення видатків населення. Дефіцит же поточного рахунку платіжного балансу залишається. У кінцевому результаті валютні резерви центрального банку виснажуються, і він не зможе фінансувати цей дефіцит. Тоді рано чи пізно центральний банк буде змушений відмовитись від підтримки фіксованого обмінного курсу національної валюти і відпустити його.

В умовах Бреттон-Вудської системи були можливі декілька версій врегулювання: або валютний курс самостійно повернеться до фіксованого рівноважного через коливання попиту і пропонування, або країна зі стійким дефіцитом платіжного балансу отримає позику від МВФ на його покриття і підтримку валютного курсу, або курс валюти буде офіційно девальвований до рівня, який дозволить досягти балансу поточного рахунку.

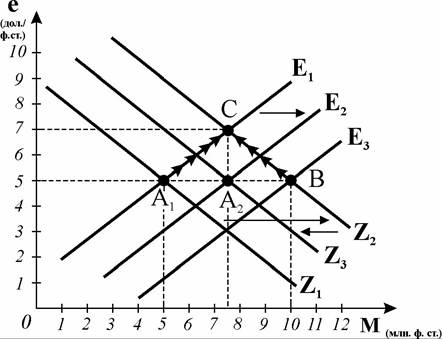

Рис. 17.4. Відновлення рівноваги валютного ринку за регульованого фіксованого обмінного курсу

Для пояснення скористаємось попереднім прикладом (рис. 17.3) і графічною ілюстрацією рис.

17.4. Припустимо, що попит американців на англійські товари і фунти стерлінгів зростає, крива попиту переміщується праворуч (Zi → Z2), у США виникає дефіцит платіжного балансу. Якщо, наприклад, збільшиться американський експорт, що зрушить праворуч криву пропонування фунтів (Ei → Е2), а американські споживачі віддадуть перевагу не англійським товарам, а товарам іншої країни, що зрушить криву попиту на фунти ліворуч (Z2 → Z3), валютний курс утримається на рівні фіксованого лише за рахунок змін у попиті на валюту та її пропонування (точка А2).Якщо цього не станеться, країна може вдатися до запозичень у МВФ і за рахунок позики збільшити пропонування іноземної валюти (E2 → E3), рівновага встановиться у точці В за незмінного валютного курсу.

Нарешті, країна може вдатися до офіційної девальвації курсу валюти. Бреттон-Вудська система передбачала, що ринкові курси валют не повинні були відхилятися від фіксованих золодоларових паритетів більш ніж на ±1 %. Девальвація початкового паритету понад 10% у разі виникнення стійкої нері- вноваги платіжного балансу могла здійснюватися лише з дозволу МВФ.

Припустимо, що США офіційно девальвують долар, його обмінний курс знижується відносно фунта з 5 дол. до 7 дол. за 1 фунт, рівновага валютного ринку встановлюється у точці С (рис. 17.4). Девальвація піднімає ціну іноземної валюти, іноземні товари стають відносно дорогими, а вітчизняні відносно дешевими. Як і в системі гнучких курсів, дефіцит поточного рахунку платіжного балансу зникає двома шляхами - через скорочення обсягів видатків на імпорт (В → С) і зростання доходів від експорту (A1 → С), який розширюється у зв'язку зі здешевленням вітчизняних товарів на зовнішніх ринках. Оскільки стан торговельного балансу залежить не лише від конкурентоспроможності товарів і послуг, але й від величини сукупних видатків, то заходи повинні проводитись комплексно. Девальвація спрацьовує, коли зростання конкурентоспроможності супроводжується скороченням видатків.

Прикладом може слугувати девальвація англійського фунта стерлінгів у 1967 р. Протягом 1965-1967 рр. дефіцит торговельного балансу у Великобританії зростав, тому уряд у 1967 р. провів 15%-ву девальвацію. Але девальвація і підвищена конкурентоспроможність не призвели до покращення торговельного балансу, тому що у 1968 р. зріс дефіцит державного бюджету Великобританії як наслідок експансіоністської фіскальної політики, яка компенсувала позитивний результат здешевлення фунта стерлінгів, оскільки сукупний попит збільшився. Лише у 1969-70 рр., коли бюджет став профіцитним, торговельний баланс поліпшився.

Девальвація викликає пропорційне підвищення цін. За незмінного обсягу пропонування грошей попит на них зростає. Населення намагається продати внутрішні та іноземні облігації, що веде до подорожчання національної валюти. Центральний банк, який намагається зафіксувати обмінний курс на новому девальвованому рівні, повинен проводити інтервенції на валютному ринку, щоб не допустити подорожчання національної валюти. Він продає національну валюту і купує іноземні активи у населення. В результаті центральний банк поповнює резерви іноземної валюти, у той час як продаж національної валюти пом'якшує нестачу грошей у населення. Це триває до того часу, доки надлишковий попит на національну валюту не задовольниться. У кінцевому результаті ефект від девальвації зводиться до того, що центральний банк збільшив резерви і за рахунок девальвації став багатшим, а приватний сектор збіднів.

Девальвація діє подібно до податку. Несподіване підвищення внутрішніх цін різко скорочує реальні грошові залишки приватних осіб. Приватний сектор частково втрачає своє багатство і знижує ліквідність. Від втрати капіталу приватного сектора виграє держава. Емпіричні дані показують, що у довгостроковому періоді країни, котрі мали високі темпи девальвації, такі як Перу, Туреччина, мали також і високі темпи інфляції. При цьому в кожній країні інфляція перевищувала розміри девальвації.

Девальвація може дати позитивний результат лише тоді, коли зростання попиту на вітчизняні товари не супроводжується підвищенням цін, інакше ефект девальвації втратиться. Тому, щоб уникнути підвищення цін, девальвація повинна підтримуватись жорсткою фіскальною і монетарною політикою, яка стримує внутрішній попит.

Реального виграшу від девальвації досягти важко, тому що вона веде до зниження реальних доходів, у т.ч. реальної зарплати, отже, до погіршення рівня життя. Імпортні товари стають дорожчими, в результаті купівельна спроможність населення падає. Представники найманої праці починають вимагати підвищення зарплати, а це веде до зростання витрат виробництва, відповідно тягне за собою зростання цін. Початковий виграш у конкурентоспроможності може бути негайно втрачений, якщо виникне спіраль „девальвація - інфляція - девальвація”. Ефективна девальвація вимагає, щоб наймані працівники погодились працювати за меншу зарплату. Тільки тоді країна матиме можливість більше експортувати і менше імпортувати, тобто зможе виправити зовнішньоекономічний дисбаланс за рахунок зниження рівня життя.

17.4.