Зв’язок інфляції та безробіття

Зв’язок інфляції та безробіття вперше проаналізував І. Фішер у 1926 році, але в сучасній макроекономіці дослідження цього зв’язку пов’язують з ім’ям Артура Філліпса - професора Лондонської економічної школи, який у 1958 р.

опублікував статтю „Залежність між безробіттям і темпом зміни номінальної заробітної плати у Великобританії за період з 1861 по 1957 рр.“. У ній А.Філліпс відобразив темпи інфляції через зростання номінальної зарплати, а не через зростання цін, проте два способи вимірювання інфляції дають близькі результати.Початкове рівняння Філліпса мало вигляд:

де W- середньорічний темп приросту номінальної зарплати;

b - коефіцієнт чутливості темпу приросту номінальної зарплати до зміни рівня безробіття;

U - фактичний рівень безробіття;

U f - природний рівень безробіття.

На основі емпіричних даних Філліпс побудував криву, яка характеризувала зв’язок між щорічними процентними змінами номінальної зарплати і рів-

нем безробіття в Англії впродовж 18611913 рр.

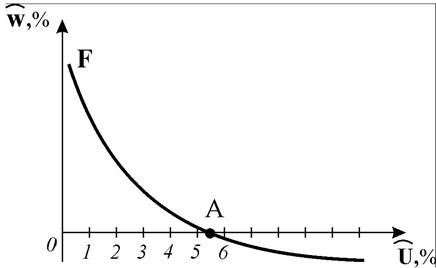

Як показує рис. 18.3, на якому представлена початкова версія кривої Філліпса, зі зниженням рівня безробіття темп приросту рівня заробітної плати зростає (відрізок ліворуч від точки А), на рівні безробіття близько 5,5% зростан

Рис. 18.3. Крива Філліпса

ня припиняється, а праворуч темпи навіть знижуються, оскільки за високого безробіття знаходяться люди, які хотіли б влаштуватись на роботу і за значно нижчої зарплати. Відрізок кривої, розташований ліворуч від точки А, характеризує інфляцію попиту, яка найчастіше викликається експансіоністською політикою уряду, що проводиться з метою підвищення зайнятості. Відрізок, розташований праворуч від точки А, ілюструє падіння темпу приросту номінальної зарплати і цін в період класичної кризи надвиробництва.

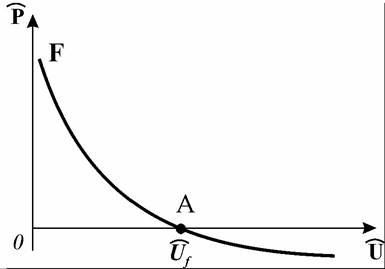

Спочатку праця А.Філліпса не привернула уваги науковців. Лише через два роки відомі американські економісти Пол Семюелсон і Роберт Солоу опублікували статтю „Аналітичні аспекти антиінфляційної політики” (1960), в якій проаналізували аналогічну залежність для економіки США, замінивши показник рівня номінальної зарплати показником рівня інфляції. Вони вперше назвали криву, що ілюструє обернену залежність між рівнем інфляції та рівнем безробіття, кривою Філліпса (рис. 18.4). Модифіковане рівняння Філ- ліпса мало вигляд:

де a - коефіцієнт чутливості темпу інфляції до зміни рівня безробіття.

П. Семюелсон і Р. Солоу відмітили, що для економічної політики оптимальним було б досягти низьких темпів інфляції за незначного рівня безробіття, але узагальнення фактичних даних згідно з кривою Філліпса показує, що це неможливо. Від’ємний нахил кривої свідчить, що політики стоять перед дилемою компромісного вибору між інфляцією і безробіттям. Стимулюючи

Рис. 18.4. Модифікована крива Філліпса

зростання сукупного попиту

засобами фіскальної або монетарної політики, уряд може знизити рівень безробіття, але лише ціною прискорення інфляції, і навпаки - стримуючи обсяги сукупного попиту, можна пригнітити інфляцію, але ціною зниження обсягів виробництва, що супроводжується зростанням безробіття.

Реальні процеси підтверджували висновки вчених. І все ж таки в другій половині 1960-х років крива Філліпса опинилась в центрі дискусії економістів. Піднімались питання: наскільки надійні дослідження Філліпса для аналі

зу довгострокового періоду, чи можна їх прийняти за основу для розробки економічної стратегії. Сумніви виникли з того, що для робітників і підприєм

ців важливою була не номінальна, а реальна зарплата. Робітників цікавила купівельна спроможність отриманих грошей, а наймачів - співвідношення між зарплатою і ціною готової продукції.

Мілтон Фрідмен у статті „Роль грошово-кредитної політики” (1968) стверджував, що за допомогою інструментів монетарної політики можна досягти комбінації рівнів інфляції і безробіття, які відповідали б кривій Філліп- са, лише у короткостроковому періоді. Приблизно у той же час інший американський економіст - Едмунд Фелпс також заперечив довгостроковий характер взаємодії безробіття і інфляції у відповідності з кривою Філліпса. Обидва вчених стверджували, що спиратись на криву Філліпса при розробці економічної стратегії було б досить ризиковано.

Аргументи вчених базувались на класичних принципах нейтральності грошей (класична дихотомія). Згідно з класичною теорією, збільшення пропонування грошей пропорційно змінює ціни і номінальні доходи, не змінюючи при цьому реальних обсягів виробництва, а отже, і безробіття. У довгостроковому періоді рівень безробіття прямує до свого природного рівня і не залежить від зростання грошової маси. З ідеї нейтральності грошей випливав висновок, що у довгостроковому періоді безробіття не залежить від інфляції, а крива Філліпса є вертикальною.

На перший погляд заперечення оберненого взаємозв’язку між інфляцією і безробіттям у довгостроковому періоді виглядало не досить обґрунтованим, оскільки базувалось на чистій теорії, а практика в цей час підтверджувала результати досліджень А. Філліпса, П. Семюелсона і Р. Солоу. Співвідношення показників інфляції і безробіття в США за 1961-1968 рр. повністю повторювали криву Філліпса в її початковому вигляді, можливо, що вони якраз заперечували висновки класичної школи про нейтральність грошей.

М. Фрідмен і Е. Фелпс також визнавали наявність оберненого зв’язку між інфляцією і безробіттям у короткостроковому періоді, але заперечували його чинність для довгострокового періоду. Вони спирались на нові концепції, які були розроблені після досліджень Філліпса. У моделі Фрідмена-Фелпса в аналіз були введені нові змінні - природний рівень безробіття та інфляційні очікування, використані для коригування номінальної зарплати та її змін, враховуючи, що значення має реальна зарплата.

Залежність зміни реальної заплати від рівня безробіття в коро

від рівня безробіття в коро

ткостроковому період можна представити у вигляді рівняння:

де - рівень безробіття в поточному періоді,

- рівень безробіття в поточному періоді,

- природний рівень безробіття,

- природний рівень безробіття,

b - коефіцієнт, що визначає реакцію реальної зарплати на конкрет-

ний рівень безробіття.

Процентну зміну дробу можна виразити як різницю процентної зміни чисельника і знаменника[70]. Тому рівняння (18.10) можна переписати в наступному вигляді:

де - рівень номінальної зарплати майбутнього року.

- рівень номінальної зарплати майбутнього року.

З врахуванням того, що номінальну зарплату для наступного року встановлюють у відповідності з очікуваною в майбутньому інфляцією вень зарплати можна виразити так:

вень зарплати можна виразити так:

Ми отримали динамічну кейнсіанську модель, яка показує, що попередньо встановлена номінальна зарплата змінюється у відповідності з інфляційними очікуваннями і рівнем безробіття відносно природного рівня. В поточному періоді зарплата може зростати тому, що був низьким рівень безробіття або високими інфляційні очікування.

Якщо темп зміни зарплати, виражений в процентах, буде дорівнювати темпу інфляційного зростання цін то на основі рівняння (18.12) мож

то на основі рівняння (18.12) мож

на отримати варіант залежності Філліпса для інфляційного зростання цін з врахуванням інфляційних очікувань (P1+1) :

Механізм очікувань відіграє важливу роль у поясненні коротко- і довгострокових зв'язків інфляції та безробіття.

У випадку адаптивних очікувань економічні суб'єкти прогнозують інфляцію за даними минулих періодів. Цей механізм описується рівнянням:

Тобто очікування відносно темпів інфляції в майбутньому періоді

дорівнюють очікуванням відносно інфляції поточного періоду , скори- гованим на похибку прогнозу, яка виявилась в поточному періоді

, скори- гованим на похибку прогнозу, яка виявилась в поточному періоді

Коефіцієнт корекції V визначає швидкість перегляду очікувань. Коли величина v мала, інфляційні очікування змінюються повільно, коли v наближається до 1, інфляційні очікування коригуються швидко. Якщо похибка невелика, то очікувана інфляція близька до фактичної, а за V = 1 рівняння (18.14)

приймає вигляд:

Тобто прогнозована інфляція (Pte+1) дорівнює поточній Тоді рівняння Філліпса (18.13) приводиться до вигляду :

Тоді рівняння Філліпса (18.13) приводиться до вигляду :

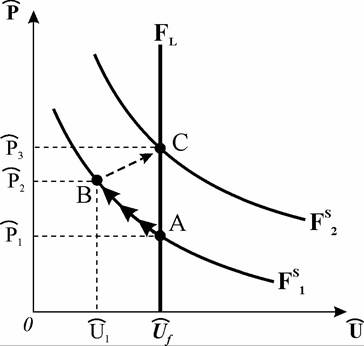

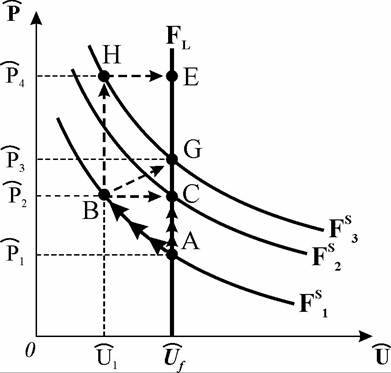

У короткостроковому періоді очікувана інфляція виступає як задана. Зміна монетарної політики веде до несподіваного коливання обсягів випуску, рівня безробіття і рівня інфляції. Рис. 18.5 ілюструє процеси, які виникають після того, як уряд, намагаючись знайти компроміс між інфляцією і безробіттям, використовує монетарну та (або) фіскальну політику, щоб збільшити сукупний попит.

У точці A початкові інфляційні очікування і фактична інфляція співпадають і низькі, а безробіття відповідає його природному рівню. Внаслідок експансіоністської політики економіка у короткостроковому періоді переміщується в точку B вздовж короткострокової кривої Філліпса  . Рівень безробіття І

. Рівень безробіття І стає нижчим за природний, а фактичні темпи інфляції значно перевищують інфляційні очікування, які базуються на минулому періоді.

стає нижчим за природний, а фактичні темпи інфляції значно перевищують інфляційні очікування, які базуються на минулому періоді.

Стан, досягнутий економікою у точці B, не є тривалим. Через деякий час економічні

суб'єкти пристосовуються до високих темпів зростання цін, інфляційні очікування переходять на вищий рівень. Робітники включають в трудові угоди нові (вищі) очікувані темпи інфляції. Підприємці намагаються перекласти збільшені витрати на покупців, підвищуючи ціни. Зростання інфляційних очікувань обумовлює переміщення короткострокової кривої Філліпса вгору . Економіка в кінцевому результаті опиняється в точці C, де

. Економіка в кінцевому результаті опиняється в точці C, де

Рис. 18.5. Вплив інфляційних очікувань на короткострокову криву Філліпса. Довгострокова крива Філліпса

як очікувана, так і фактична інфляція високі, а рівень безробіття знов відповідає його природному рівню. З'єднавши точки A і C, отримуємо довго

Звідси вчені зробили висновок, що коли за допомогою експансіоністської політики утримувати безробіття нижче природного рівня, то темпи інфляції будуть зростати. Цей висновок відомий як принцип прискорення інфляції.

За кожний процент зниження безробіття нижче природного рівня країна платить збільшенням інфляції на b% у наступному періоді. З обґрунтуванням

принципу прискорення інфляції природний рівень безробіття отримав другу назву - „рівень безробіття, що не прискорює інфляцію” (NAIRU). За нижчого, ніж природний, рівня безробіття інфляція прискорює темпи, за вищого - сповільнює.

Модель, представлена на рис. 18.5, ілюструє усереднену довгострокову реакцію економіки на стимулюваль- ну політику уряду. Втім реакція економіки з адаптивними інфляційними очікуваннями може бути й іншою (рис. 18.6). Припустимо, що для зменшення рівня безробіття уряд застосовує політику „дешевих грошей”. Початкова реакція економіки - рух з точки A у точку B по короткостроковій кривій Філліпса F∖ подібна до розглянутої вище. Подальший розвиток подій залежить від того, якими будуть дії уряду: чи зважиться він на наступне вливання грошей в економіку і в якому обсязі.

Рис. 18.6. Можливі реакції економіки

з адаптивними інфляційними очікуваннями на стимулювальну монетарну політику

За відсутності нових грошових вливань економіка переміститься з точки B у точку С на вищій кривій Філліпса F^. У випадку повторного вливання грошей в обсязі попереднього економіка зрушиться з точки B у точку G на ще вищій кривій Філліпса F^. Якщо ж центральний банк здійснить кредитну експансію в обсягах, що перевищують попередні, рух економіки відображатиме переміщення з точки B до точки Н. В усіх випадках, як показує рис. 18.6, економіка повертається до рівня повної зайнятості але за все вищого рівня інфляції. Якби збільшення грошового пропонування було абсолютно передбачуваним, то економіка одразу ж зрушилась би вгору по довгостроковій кривій Філліпса (A → C), а стимулювальна монетарна політика ніяк не вплинула б на рівень зайнятості

Коли А. Філліпс сформулював дилему „інфляція - безробіття”, то багато економістів зрозуміли це так, що уряд може вибрати низький рівень безробіття за рахунок вищих, але стабільних темпів інфляції, наприклад, якщо утримувати безробіття на рівні 4%, то інфляція становитиме 2%, за рівня безробіття 3% інфляція стане 3% і т.п. Але принцип прискорення інфляції вніс корективи: якщо тримати безробіття нижче природного рівня, то інфляція не тільки підвищиться, а буде зростати.

Справедливість висновків М. Фрідмена і Е. Фелпса була підтверджена динамікою рівня інфляції і рівня безробіття в економіці США 1970-80 рр., яка не співпадала з кривою Філліпса. У 1980 р. темпи інфляції в економіці США перевищили 9%, а рівень безробіття складав близько 7%, тоді як в 1960 р. за рівня безробіття в 7% темпи інфляції склали всього 1%.

Події кінця 1970-х - початку 1980-х рр. продемонстрували, що інфляція може провокуватись не тільки змінами у попиті, але й шоковими змінами пропонування. Зростання витрат виробництва зумовило зростання загального рівня цін і скорочення обсягів випуску. В свою чергу скорочення обсягів виробництва змусило фірми зменшити чисельність працівників - рівень безробіття зріс. Ця ситуація отримала назву стагфляції.

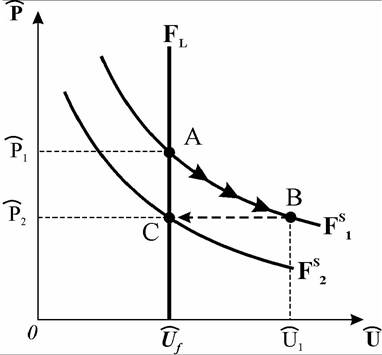

Інфляційні очікування в економіці США постійно підвищувались. Прискоренням темпів зростання грошової маси ФРС намагалась зупинити спад виробництва, ця ціль була досягнута за рахунок підвищення темпів інфляції, до 10% на рік. На перший план вийшла проблема приборкання інфляції. Щоб домогтися зниження темпів інфляції потрібно було проводити жорстку стримувальну монетарну політику. Коротко- і довгострокові наслідки такої полі-

Рис. 18.7. Антиінфляційна політика і криві Філліпса

тики узагальнено ілюструє рис. 18.7.

ництва благ і недовикористання факторів виробництва. Через деякий час економічні суб'єкти усвідомлюють, що темпи зростання цін сповільнюються,

економіка досягає точки C, в якій безробіття повертається до природного рівня. Інфляція низька. Зміни станів економіки (А → С) у тривалому пері

Початковий стан економіки з високим рівнем інфляції за природного рівня безробіття відповідає точці A. Жорстка антиінфляційна політика рухає економіку вздовж короткострокової кривої Філліпса праворуч вниз до точки B з низькою інфляцією і високим безробіттям. Переміщення економіки з точки A в точку B супроводжується скороченням обсягів виробництва і підвищенням рівня безробіття, що викликає значні суспільні втрати від недовироб- оді відповідають довгостроковій кривій Філліпса (Fl ).

18.5.