Глава 1 СОЕДИНЕННЫЕ ШТАТЫ АМЕРИКИ

Сложное переплетение влияния внутренних и внешних факторов обусловило ряд существенных перемен в позициях США на мировом капиталистическом рынке, характере их участия в международном разделении труда.

Даже буржуазные, проамериканские экономисты-международники вынуждены признавать наличие нарастающей тенденции ослабления позиций лидера империалистического лагеря и кризиса его доктрин и практики в области внешнеэкономических отношений. За всем этим стоят неоспоримые факты. Вот те из них, которые относят к числу важнейших. Доля США в промышленном производстве капиталистического мира за 1948—1979 гг. снизилась с 55,8 до 37,3%. Удельный вес США в мировом капиталистическом экспорте за те же годы сократился вдвое — с 23,7 до 12,1%. Большой актив торгового баланса США (34,3 млрд. долл, за 1950—1960 гг.) сменился с начала 70-х годов пассивом, превысившим в 1979 г. 28 млрд. долл. Дефицитен и платежный баланс США (17 млрд. долл, в 1978 г.). Резко уменьшилась доля США в золотовалютных резервах; неоднократное падение курса доллара подорвало его позиции господствующей валюты в капиталистическом мире.Приводя немало интересных фактов о крайне противоречивой, полной конфликтов и провалов политике США в международных экономических отношениях *, буржуазные исследователи избегают говорить о главном — о коренных переменах в международной обстановке в результате образования мировой социалистической системы и усиления ее мощи и влияния, при существенном сокращении сферы господства капитализма. Изменение соотношения сил в. пользу социализма и крах колониальной системы империализма углубили общий кризис капитализма. Усилились неравномерность

1 См., напрнмер, кии гу Стефана Коэна «The Making of the United States International Economic Policy» (N. Y., 1977), отметившего ярко выраженную политизацию и милитаризацию американской внешнеэкономической деятельности, диктат государственного департамента, засилье большого бизнеса, отдельные группировки которого постоянно остро соперничают между собой.

и нестабильность развития капиталистической экономики, обострились экономические и политические противоречия.

США теперь отстают по темпам роста промышленного производства от Японии, ФРГ, Франции, Италии. Уменьшился и разрыв между ними по производительности труда, что сказывается и на конкурентоспособности продукции на мировом рынке. США остаются главным экспортером капитала, но ощущают растущую активность своих соперников (ФРГ, Японии и других) как на рынках капитала в других странах, так и в своей стране.В послевоенный период зависимость США от внешних рынков возросла. Доля экспорта в ВНП повысилась за 1950—1974 гг. с 3,6 до 8%. В 1976 г. страна вывозила 7,0% продукции своей обрабатывающей промышленности и около 1/3 сельскохозяйственной. За 1960—1975 гг. доля импорта в видимом потреблении США повысилась: по-топливу с 6,6 до 29,6%, черным и цветным металлам с 6 до 13%, транспортному оборудованию с 2,6 до 8,1%, химическим товарам с 2,4 до 6,0%, одежде с 3,5 до 15,3%.

Усиление зависимости США от внешних рынков отражает не только интенсификацию процессов интернационализации хозяйственной жизни в условиях НТР, но и внутренние диспропорции в американской экономике, порожденные политикой американских МНК. Яркий пример тому — обострение проблемы энергообеспечения/ огромный импорт нефти и углубление противоречий как со странами — экспортерами нефти, так и с другими импортерами нефти (ЕЭС, Япония).

В 50-е, особенно в 60-е и 70-е годы происходит беспрецедентная по масштабам внешняя инвестиционная экспансия монополий США! Возможности инвестирования капитала внутри США далеко не исчерпаны. Достаточно указать, например, на нехватку средств для подъема экономики обширных по территории отсталых и депрессивных районов (Аппалачи, плато Озарк, Юго-Запад, аграрные штаты Среднего Запада и др.). Не случайно деловая пресса этих районов пестрит рекламой льгот и выгод (пониженные налоги, более низкие ставки заработной платы, либеральные экологические стандарты и др.), а «ассоциации развития» стремятся довести эти сведения до предпринимателей и из других стран. Но «отечественные» МНК больше привлекает перспектива прибыльного помещения капитала за границей.

Частные прямые инвестиции США за рубежом, составлявшие около 10 млрд. долл, в 1948 г., превысили 75 млрд. долл, в 1970 г., а в последующие восемь лет более чем удвоились (168,1 млрд. долл.). Основные сведения о географическом и отраслевом их распределении даны в табл. 1 и 2.

В Западной Европе', на которую приходится почти 2/5 инвестиций, они размещены главным образом в странах «Общего рынка».

1Ее масштабы, особенности и цели рассматриваются в гл. 2 раздела I, поэтому в этой главе сведения по данному вопросу сокращены.

56

Таблица 1

Распределение прямых инвестиций США за границей в 1950 и 1978 гг.

| Единица | Всего | Нефтяная промышленность | Добыча руд и выплавка металлов | Обрабатывающая промышленность | Прочие отрасли | |||||||

| Год | иэме- | |||||||||||

| млн. долл. | % | млн. долл. | % | мпн. долл. | % | млн. долл. | % | млн. долл. | % | |||

| Развитые | ИЭ50 | 5 697 | 49,8 | 999 | 31,7 | 410 | 36,4 | 2 985 | 77,9 | 1 303 | 39,3 | |

| страны | 100 | 17,5 | 7,2 | 52,4 | 22,9 | |||||||

| 1978 | % | 120 741 | 72,0 | 26 415 | 79,3 | 4 670 | 66,5 | 60 135 | 81,0 | 29 521 | 55,1 | |

| 100 | 21,9 | 3,8 | 49,9 | 24,4 | ||||||||

| Развиваю- | 1950 | % | 5 735 | 50,2 | 2 151 | 68,3 | 718 | 63,6 | 847 | 22,1 | 2019 | 60,7 |

| щиеся стра- | 100 | 37,5 | 12,5 | 14,8 | 45,2 | |||||||

| ны | 1978 | % | 40 466 | 24,0 | 4 525 | 20,7 | 2 349 | 33,5 | 14 071 | 19,0 | 19 524 | 44,9 |

| 100 | 11,2 | 5,2 | 34,8 | 49,8 | ||||||||

| Всего | 1950[§§] | % | И 432 | 100 | 3 150 | 100 | 1 129 | 100 | 3 832 | 100 | 3 322 | 100 |

| 100 | 27,6 | 9,8 | 33,5 | 29,1 | ||||||||

| 1978* | % | 168 081 | 100 | 33 302 | 100 | 7 020 | 100 | 74 207 | 100 | 53 552 | 1100 | |

| 100 | 19,8 | 4,2 | 44,1 | 31,9 | ||||||||

| Прибыли от | U78 | % | 25 311 | 100 | 5 846 | 100 | 638 | 100 | 10 810 | 100 | 8017 | 100 |

| инвестиций | ||||||||||||

| в развитых | 16 382 | 64,7 | 2 541 | 43,4 | 406 | 63,6 | 8 874 | 82,1 | 4 560 | 54,5 | ||

| странах в развива- | 8 929 | 35,3 | 3 230 | 56,6 | 226 | 36,4 | 1 936 | 17,9 | 3 537 | 45,5 | ||

| ющихся | ||||||||||||

| странах | ||||||||||||

Прямые инвестиции США за границей, млн.

долл. Таблица 2| Страны и регионы | I960 г. | ' . 1978 г. | ||||||

| Всего | обрабатывающая промышленность | нефтяная промышленность | добыча руд и выплавка металлов | прочие отрасли | ||||

| всего | машиностроение | химическая промышленность | ||||||

| Развитые страны | 19319 | 120 741 | 60 135 | 26 854 | 16 097 | 26415 | 4 670 | 29 521 |

| Западная Европа | 6 691 | 69 669 | 36 426 | 17 453 | 7 953 | 11719 | 41 | 18 473 |

| ЕЭС | 55 283 | 32 182 | 15 757 | 7219 | 12 202 | 18 | 10 881 | |

| Великобритания | 3 234 | 20 348 | 10 070 | 4 593 | 2 060 | 5 932 | 4 346 | |

| ФРГ | 1 006 | 12 746 | 8 324 | 3 098[***] | 1 370 | 2 361 | 2 061 | |

| Франция | 741 | 6 772 | 4 629 | 1 782* | 772 | 895 | 1 248 | |

| Италия | 384 | 3 571 | 2 389 | 1 181* | 543 | 664 | 9 | 518 |

| Нидерланды | 283 | 4 656 | 2 523 | 724 | 847 | 1 381 | 1 | 743 |

| Бельгия и Люксембург | 231 | 4 739 | 2812 | 1 322 | 817 | 355 | 1 | 1 571 |

| Канада | 11 179 | 37 280 | 17 625 | 6 606 | 2 896 | 8 247 | 3 030 | 8 378 |

| Япония | 254 | 4 963 | 2317 | 1 269* | 490 | 1 646 | 0 | 1 000 |

| Австралия | ( | 6 368 | 2 881 | 1 089 | 677 | 986 | 1 289 | 1 212 |

| Новая Зеландия | { 1 195 | 466 | 143 | 18* | 36 | 323 | ||

| ЮАР | 1 | 1 994 | 743 | 176* | 123 | 1 251 | ||

| Развивающиеся страны | 11 129 | 40 466 | 14 071 | 4 791 | 3 921 | 4 525 | 2 349 | 19 521 |

| Латинская Америка | 7 481 | 32 509 | 11 641 | 3 907 | 3 229 | 3 661 | 1 664 | 15 543 |

| Бразилия | 953 | 7 170 | 4 684 | 1 950 | 1 143 | 424 | 268 | 1 794 |

| Мексика | 1 542[†††] | 3712 | 2 752 | 882 | 785 | 41 | 77 | 822 |

| Венесуэла | 2 569 | 2015 | 1 059 | 277 | 278 | 290 | 666 | |

| Аргентина | 473 | 1 658 | 983 | 415 | 235 | 259 | 53 | 363 |

| Африка | 339 | 3 411 | 274 | П* | 56 | 2 092 | 545 | 540 |

| Ближний Восток | 1 139 | —2 105 | 200 | 68 | ||||

| Прочие страны Азии | 984 | 6 651 | 2 290 | 2 407 | ||||

| Всего | 31 865[‡‡‡] | 168 081*** | 31 646 | 16 097 | 33 302 | 7 020 | 53 552 | |

сл CT

Производство товаров в филиалах МНК позволяет американским монополиям обходить таможенные барьеры, приспосабливаться к особенностям рынка отдельных стран и дает ряд других выгод (относительно более дешевая рабочая сила, в том числе и квалифицированная, экономия на транспортных расходах, затратах по охране окружающей среды и др.) *. Давняя «заповедная» зона экспансии доллара — Канада. Усиленно внедряется американский капитал и в Австралию, туда его, как и в Канаду, привлекает не только рынок, но и богатые минерально-сырьевые ресурсы.

Во всех развивающихся странах размещена 1/4 американских частных прямых инвестиций, но их доля в прибылях гораздо выше (1978 г. — 34%). Среди регионов развивающихся стран особое «внимание» американских МНК обращено на Латинскую Америку (22,2 млрд, долл.) и Ближний Восток. Ни в первом, ни во втором регионе американские инвесторы в настоящее время, в условиях подъема национально-освободительного движения и роста сопротивления кабале империализма, не чувствуют себя прочно.

В исследованиях по МНК подчеркивается тенденция отраслевой и географической диверсификации их деятельности. Выборочный анализ материалов о 185 МНК США, из которых каждая обладала не менее чем шестью зарубежными филиалами в 1975 г., показал, что 86 имели их в 11—20 странах, а 41 — более чем в 20. Деятельность американских МНК, как правило, не ограничивается пределами только развитых или развивающихся стран, или стран одного континента [12][13]. *

Экономическая хроника развитых капиталистических стран в последние годы нередко сообщает о «бегстве» тех или иных дочерних предприятий американских МНК из развитых в развивающиеся страны. Еще меньше на стабильность производства, контролируемого ими, могут рассчитывать последние. Экспансия промышленных и иных МНК США опирается на сильно расширившуюся за последнее время систему заграничных отделений крупнейших американских банков. В 1950 г. их было 95, в 1976 г. — 731, в том числе 60 — в Лондоне, 111—в странах континентальной Европы, 292 — в Латинской Америке (из них 77 на .Багамских островах), 122 — в Японии, Южной и Юго-Восточной Азии, 31 — на Ближнем Востоке и в Афр-И'ке.[14].

Доля США в капиталистическом экспорте (12% в 1978 г.) выше, чем у любого из их основных конкурентов, исключая ФРГ, которая в последнее время догнала США.

За 1950—1977 гг. среднегодовой прирост импорта США составил 10,2, а экспорта — 8,2% [15]. Одна из главных причин этого — увеличение импорта минерального сырья (особенно энергоносителей) и динамика цен на него. .

Таблица 3

Изменение структуры экспорта и импорта США, 1955—1977 гг.

| Состав, %* | ||||||

| Год | Всего, млн. долл. | готовые промышленные изделия | руды и ме таллы | топливо | продовольствие | сельскохозяйственное сырье |

Экспорт

| 1955 | 15 430 | 57,5 | 8,5 | 7,3 | 16,5 6,2 |

| 1965 | 27 190 | 59,4 | 6,8 | 3,5 | 20,9 5,4 |

| 1970 | 42 590 | 63,7 | 8,2 | 3,7 | 16,0 4,9 |

| 1976 | 113 323 | 65,5 | 4,6 | 3,7 | 19,2 4,6 |

| 1977 | 119 042 | 65,8 | 4,6 | 3,7 | 19,2 4,6 |

Импорт

| 1955 | 11 390 | 26,5 | 18,1 | 10,3 | 28,6 16,2 |

| 1965 | 20 890 | 43,1 | 18,0 | 10,1 | 119,4 8,7 |

| 1970 | 39 050 | 57,6 | 13,4 | 8,1 | 15,3 4,6 |

| 1976 | 117 105 | 48,3 | 8,7 | 28,1 | 9,9 3,3 |

| 1977 | 156 758 | 46,4 | 8,6 | 29,9 | 9,9 |

* В 100% товаров.

Источник:

включена и не показанная в таблице группа нераспределенных

[12, 1979, с. 138, 140].

С начала 60-х годов возросла и доля готовых промышленных товаров в импорте страны (табл. 3). Это связано с углублением специализации промышленного производства в условиях НТР и усилением иностранной конкуренции на американском рынке по ряду товаров, а также с экспансией американских транснациональных корпораций: в 1976 г. их зарубежные предприятия выпустили продукции на 515 млрд, долл., 7% ее поступило в США.

Однако, как показали кризисные 1974—1975 гг., под влиянием спада спроса и ужесточения протекционистских мер удельный вес этой группы товаров в импорте довольно неустойчив.

США выступают на мировом рынке как крупный экспортер зерна, хлопка, сои и другой сельскохозяйственной продукции, поэтому во всем экспорте США удельный вес готовых промышленных изделий меньше (65,5%), чем у стран «Общего рынка» (71,1% в 1976 г.) и Японии (79,5), а в импорте, наоборот, продовольствия и сельскохозяйственного сырья меньше (13,5), чем у стран «Общего рынка» (18,8) и Японии (25,3).

Машиностроение и химия — ключевые отрасли промышленности развитых стран. Их продукция доминирует в экспорте. Она- составляла в 1977 г. у США — 52,5 (в том числе машиностроение — 43,3%), ФРГ — 59,8 (машиностроение — 47,9), Великобритании — 51,4 (машиностроение — 37,5), Японии — 60,9% (машиностроение —- 55,6).

Наибольшим спросом на мировом капиталистическом рынке пользуются товары, произведенные по новой технологии. Опираясь на свое научно-техническое превосходство 1, США удалось стать лидером по экспорту продукции ряда наукоемких отраслей. Высокий уровень-концентрации производства, емкий внутренний рынок, оперативность внедрения результатов НИОКР в промышленность способствуют экономической эффективности производства новой, технологически сложной продукции, с которой монополии США и выходят на мировой рынок. Научные разработки ведутся и на зарубежных предприятиях американских монополий в целях приспособления наукоемкой продукции к условиям сбыта на рынках других стран. К этому вынуждает и нарастающая конкуренция других высокоразвитых стран в ее производстве.

Источником прибылей американских монополий стала и продажа за границу лицензий и патентов на новую технологию. Активное сальдо США по обмену ,технологией за 1956—1977 гг. составило 7,7 млрд. долл. Главные контрагенты США по торговле лицензиями и «ноу-хау»[16][17][18] — развитые страны, из которых поступает 3/4 всех доходов США от передачи технологии (Западная Европа и Япония)3

В 1976 г. США дали около 1/5 (18,3%) мирового экспорта машин и оборудования. Близкий к этому показатель имеет и- ФРГ (17,9%). Быстро наращивает «свой процент», и Япония (за 1965— 1976 гг. с 5,9 до 13,2%), в отличие от Великобритании, доля которой сокращается (за 1965—1976 гг. с 12,3- до 6,7%). Однако коэффициент экспортной специализации всей группы отраслей машиностроения (СМТК 7 по международной классификации) у США в 1976 г. составлял 1,59; ФРГ — 1,73; Японии — 2,02[19]. Накануне второй мировой войны и в первые послевоенные годы международную специализацию в США имели главным образом такие отрасли, как станкостроение, автомобилестроение, сельскохозяйственное машиностроение, производство машин для горной промышленности и дорожного строительства. Теперь в группе

международно специализированных отраслей машиностроения США в первую очередь должны быть названы электротехническая и электронная промышленность, авиастроение и энергетическое машиностроение, приборостроение[XX]. Все это — наукоемкие отрасли, первенствующие в финансировании НИОКР, что в немалой степени обусловлено их значением в программах милитаризации. В 1976 г. США экспортировали почти половину продукции авиастроения, более 1/3 радиотелевизионной аппаратуры, 1/5 счетно-вычислительной техники и сельскохозяйственных машин, 1/10 металлообрабатывающих станков и электронных компонентов. Судя по этим данным, ряд важнейших отраслей американского машиностроения весьма сильно зависит от внешнего рынка. Доля США по экспорту ЭВМ составляет 23% (что выше доли экспорта ФРГ и Японии, вместе взятых), самолетов — 59, авиадвигателей — 35, атомных реакторов — 35, кондиционеров — 39%.

Авиаконцерны США сбывают 1/4 своей экспортной продукции в Западной Европе (главным образом странам «Общего рынка»), чуть меньше в Азии (крупнейшие закупки в 1976 г. сделали Иран, Япония, Саудовская Аравия, Израиль, Индонезия), в Африке (ЮАР, Египет), в Латинской Америке (Венесуэла, Бразилия). Доля американской продукции в парке ЭВМ (1976 г.) в Западной Европе — 86%, Японии — 44, Канаде — 95%. Телекоммуникационное оборудование поставляется главным образом в Западную Европу, Канаду и наиболее развитые страны Латинской Америки. Сильно географически сконцентрирован экспорт продукции автомобильной промышленности (автомобили и части к ним), 70% ее направляется в Канаду. В последнее время растут поставки автомобилей в нефтеэкспортирующие страны. США меньше, чем ФРГ, вывозят металлообрабатывающего оборудования, экспорт его идет преимущественно в Канаду, наиболее развитые страны Латинской Америки. В последние годы увеличиваются производство и экспорт металлообрабатывающего оборудования с программным управлением.

США лидируют на капиталистическом рынке оборудования для атомной энергетики благодаря опыту, накопленному в военной атомной индустрии, а затем и форсированию (с середины 60-х и особенно в 70-х годах) развития собственной атомной энергетики. В последние годы оборудование для АЭС у США покупали страны «Общего рынка» (Нидерланды, Италия, Франция, Великобритания), а также Испания, Швеция, Бразилия, Мексика, Канада, Япония.

В географии торговли сельскохозяйственными машинами, в частности тракторами (по экспорту которых США занимают 1-е место), значение рынка Западной Европы не очень велико,

поскольку их производят и экспортируют также Великобритания, ФРГ, Италия, Франция. Гораздо важнее рынок Канады, куда направляется около 1/4 американского экспорта тракторов, а также Латинской Америки, Азии и Африки. США вывозят главным образом колесные и гусеничные тракторы большой мощности. Растут производство и экспорт машин по внесению в почву удобрений, сортировочных машин, пресс-подборщиков, машин для приготовления кормов. В отличие от довольно географически сконцентрированного экспорта сельскохозяйственных машин (более 7з в Канаду, 1∕s в Латинскую Америку), сбыт оборудования для добывающей промышленности и строительства значительно шире. В последние годы крупные закупки его делали развивающиеся страны Азии (Саудовская Аравия, Иран, Сингапур) и Латинской Америки. Значительную по объему машиностроительную продукцию производят и зарубежные филиалы американских МНК (в 1977 г. на 97,4 млрд. долл.). Из продаж продукции транспортного' машиностроения (45 млрд, долл.) 68% реализовано в странах размещения дочерних предприятий, 16% — в США, остальное — в других странах. Для продукции общего машиностроения и электротехники рынок США имел меньшее значение. .

В результате гонки вооружения, развязанной противниками международной разрядки, в мировой капиталистической торговле существует особый товарный поток — вооружение. На этом бизнесе, тесно связанном с агрессивными действиями, особенно сильно обогащаются военно-промышленные монополии США. Главные покупатели оружия — Израиль, ЮАР, Пакистан, Южная Корея, Тайвань, Чили и другие страны с реакционным режимом. Объем американских поставок оружия только за 1977 г. превысил 14 млрд. долл.1.

Географическое распределение всего американского экспорта машин и транспортного оборудования в середине 70-х годов сложилось так: 7з для стран Западной Европы, 7з — Канады, около 4% — Японии, лишь Vi0для всех развивающихся стран.

Импорт машин в США (23,4 млрд. долл, в 1978 г.) в 2 раза меньше их экспорта (45,7 млрд. долл.). В импорте велика доля (половина) продукции транспортного машиностроения, а в ней автомобилей[21][22] японского, западногерманского, английского производства, а также канадского, контролируемого американским капиталом. Энергетический кризис способствовал сбыту в США автомашин иностранных марок (у них меньше расход бензина). Торговый баланс США по автопродукции дефицитен (5,6 млрд, долл, в 1977 г.). В 1964 г. импортные автомобили составили всего

6% продаж на американском рынке, в 1975 г. —15, а в 1979 г. — 22%. На втором месте в импорте машин — продукция электротехнической промышленности, в ней особенно значительна доля радиотелекоммуцикационной аппаратуры. Главный поставщик ее — Япония (более половины). Отрицателен торговый баланс у США и по торговле оборудованием для текстильной и обувной промышленности.

Доля участия США в мировой торговле металлами, и прежде всего в экспорте продукции черной металлургии, очень нестабильна (1965 г. — 3,8%; 1970 г. — 7,3; 1972 и 1975 гг. — 2,6—2,5%) и намного меньше, чем у ФРГ и Японии (по 16% в 1965 г., 15 и 26% в 1975 г.). Более половины экспорта ее реализуется в Западном полушарии, главным образом в Канаде (в основном тонкий и толстый лист, а также трубы); большая часть остальных продаж в Америке приходится на Мексику, Бразилию, Венесуэлу. Канада и латиноамериканские страны поставляют США значительную часть потребляемых в стране высококачественной железной руды и легирующих металлов (никель, марганец), но зависят от США по готовой продукции. Растет экспорт стали из США на Ближний Восток (главный вид продукции — трубы). Из африканских стран наиболее крупные закупки делают Нигерия и ЮАР, из Юго-Восточной Азии — Таиланд и Индонезия. Экспорт в Западную Европу невелик; в последнее время и в нем на первом месте — трубы. Максимальный экспорт продукции черной металлургии из США отмечен в 1973 г. Из-за кризиса он сильно сократился (на 40% по весу в 1975 г.). В 1978 г. было вывезено 2,4 млн. т этой продукции. Япония же расширила экспорт стали, что было одной из причин резкого обострения их торговых противоречий, так как почти l∕β японского экспорта стали, главным образом в виде тонкого и толстого листа, труб, слитков и заготовок, катанки, сбывается в США. Импортируется сталь и из'-западноевро- пейских стран (ФРГ, Франции, Великобритании, Бельгии). В США после «пика» инвестиций в черную металлургию в 1969 г. наступил значительный их спад. Иначе обстоит дело в Японии и странах «Общего рынка». Отсюда — отставание США во внедрении более современных технологических процессов (непрерывная разливка стали и др.). Если в 1964 г. почасовая производительность труда в сталелитейной промышленности Японии по сравнению с США составляла 48—55%, то в 1975 г. она была выше, чем в США, а почасовая оплата труда ниже. Доля импортной стали в потреблении США была максимальной, в 1971 г. — 18% (в 1960 г. — 4,7%). Под давлением стальных монополий в США был осуществлен ряд протекционистских мер (контрольно-пропускные цены, компенсационные тарифы и др.), чтобы «арестовать» эту тенденцию. Однако и в начале 80-х годов импортная сталь в потреблении составила 15%, при загрузке американских заводов из-за невысокой конъюнктуры и конкуренции менее 80%. Потери в конкурентной борьбе стали причиной разработки круп-

нейшими сталелитейными корпорациями США программы реконструкции производства, на что они рассчитывают получить государственные субсидии.

Около Vi0экспорта из США — химические товары. У ФРГ значение этой группы товаров выше (12,0% в 1977 г.), и США уступали ей по общей стоимости химического экспорта. Главными конкурентами США на рынке химических товаров выступают ФРГ, Великобритания, Нидерланды, Франция, Япония. ' Доля США в мировом химическом экспорте снижается. Наиболее благоприятен торговый баланс по продукции отраслей, использующих в качестве сырья нефть, и природные газы; в их развитие вложен и частный капитал, и большие государственные средства. На внешние рынки вывозятся синтетический каучук, пластмассы и синтетические волокна (их экспорт по стоимости почти в 4 раза превышает импорт), продукты основной химии (соотношение экспорта и импорта 2: 1), минеральные удобрения, медикаменты, фотокиноматериалы.

Около половины продуктов органической химии из США идет на рынки стран Западной Европы (самый большой экспорт в Бенилюкс), откуда есть и импорт. США — крупный экспортер всех видов минеральных удобрений. Программы развития сельского хозяйства в развивающихся странах (Индия, Индонезия, Бразилия, Мексика и др.) используются для форсирования экспорта удобрений на рынок этих стран.

Более 7з вывоза синтетического каучука из США приходится на Западную Европу (главные покупатели — Франция, Бенилюкс, ФРГ, Великобритания), второе место принадлежит Канаде, от которой поступает и более половины импорта синтетического каучука в США. Он сбывается и в некоторые страны Латинской Америки (Бразилия, Мексика), где развивается автомобилестроение. Синтетическое волокно в основном продается на рынках Западной Европы и Канады. В последние годы оно стало вывозиться и в некоторые развивающиеся страны Азии, увеличившие экспортное производство одежды.

Почти половину всего экспорта фотокиноматериалов США реализуют на рынках Западной Европы. Оттуда и из Японии аналогичные товары ввозят в США. Соотношение экспорта и импорта товаров этой группы 3:1. В целом же соотношение всего химического экспорта и импорта у США (данные на 1976 г.) 2,2:1, ФРГ — 1,9: 1, Великобритании — 1,5: 1, Японии — 17: 1.

В табл. 4 показаны товарные группы, доля которых в экспорте США выше, чем во всем мировом экспорте, именно они и отражают ее международную специализацию. Соотношение сил на мировом капиталистическом рынке готовых промышленных изделий меняется. За 1970—1977 гг. доли ФРГ и Японии увеличились в их экспорте, а США — понизилась (с 18,5 до 16%). Зависимость же от сбыта готовой промышленной продукции на внешних рынках у США возросла и в целом по стране, и особенно для шта-

3 Зак. 122

65

Таблица 4

Важнейшая экспортная продукция обрабатывающей промышленности США, 1975 г.

| Стоимость экспорта, млн. долл. | Доля в экспорте США, % | Доля США в мировом экспорте, % | Доля данной товарной группы в экспорте всего мира, % | |

| Весь экспорт | 106 102 | 100,0 | 11,95 | |

| Автотранспортные средства (СМТК 732) | 10 028 | 9,45 | 17,3 | 6,53 |

| Продукция общего машиностроения (СМТК 719) | 7 576 | 7,14 | 18,45 | 4,62 |

| Средства воздушного сообщения (СМТК 734) | 6 136 | 5,78 | 64,96 | 1,06 |

| Электрооборудование и аппаратура (СМТК 729) | 3 451 | 3,25 | 22,84 | 1,7 |

| Энергооборудование, кроме электрического (СМТК 711) , | 3 547 | 3,34 | 26,84 | 1,49 |

| Канцелярское оборудование (СМТК 714) | 2 640 | 2,49 | 27,71 | 107 |

| Инструменты и приборы (СМТК 861) | 1 792 | 1,69 | 20,41 | 0,99 |

| Сельскохозяйственные машины (СМТК 712) | 2 092 • | 1,97 | 22,70 | 104 |

| Органические продукты (СМТК 512) | 2 372 | 2,24 | 18,36 | 1,46 |

Источник: [12, Ш79, с. 259—260].

тов с экспортной квотой более значительной, чем средняя па стране[23]. '

Из трех главных экономических районов страны в производстве и экспорте готовой промышленной продукции важнее всех Север (58,5% всей отгруженной продукции, 58,4% всего ее экспорта, 1976 г.). Доля Юга в экспорте (24,3%) немного меньше, чем в производстве (28,1), так как в этом районе кроме отраслей, активно участвующих во внешней торговле (химическая промышленность, производство оборудования для нефтяной и газовой индустрии, табачная и др.), довольно значительны и такие, как текстильная, швейная, не ставшие в США отраслями международной специализации. Доля Запада в экспорте (17,3%) выше, чем в производстве (13,∙4%), в первую очередь за счет таких отраслей, как авиастроение, электроника.

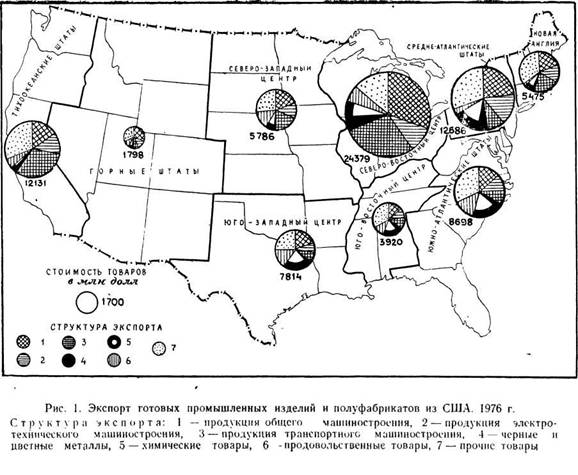

Высокую степень территориальной концентрации обрабатывающей промышленности в США отражает и география «происхождения» индустриального экспорта. В 1976 г. почти 70% экспорта продукции обрабатывающей промышленности дали 12 из 50 штатов, восемь из них находятся на Севере, два — на Юге и два — на Западе (рис. 1), причем почти половину экспорта дали всего шесть штатов: Калифорния (8,1 млрд, долл.) *, Мичиган (6,9), Иллинойс (6,7), Огайо (5,8), Нью-Йорк (5,3), Техас (5,2). Из Калифорнии особенно значителен экспорт продукции авиастроения (только из Лос-Анджелеса — главного центра авиастроения в стране — в 1976 г. более чем на 1,2 млрд, долл.), вывозится не менее xUпродукции электронной промышленности (в ней большая доля приходится на электронные компоненты для американских сборочных предприятий в Юго-росточной Азии). Из старых отраслей промышленности Калифорнии весьма активна по экспорту .— консервная (переработка фруктов и овощей).

Второе, а иногда и первое место в стране (1972 г.) по экспорту занимает штат Мичиган,' специализирующийся на автомоби- ’ лестроении. Он вывозит также продукцию общего машиностроения и электротехники, химические товары и проч. Производственные связи с подконтрольными американскому капиталу автомобильными и другими заводами в Канаде предопределяют главное географическое направление экспорта из этого штата.

Штат Нью-Йорк, имеющий очень разнообразную по структуре , промышленность, экспортирует различные машины (станки, полиграфическое оборудование), электротехнические изделия, химические (фармацевтика) и другие товары.

Из южных штатов лишь Техас вошел в шестерку лидирующих в экспорте, выделяясь вывозом продукции химической промышленности, основанной на богатых ресурсах нефти и газа. Он же и главный производитель и экспортер оборудования для их добычи и переработки, крупный поставщик продукции мукомольной и мясной промышленности. , •

В 1976 г. 14 городских агломераций США произвели ’/з всей экспортируемой промышленной продукции. Девять из цих находятся в северных штатах (Нью-Йорк, Бостон, Филадельфия, Детройт, Кливленд, Чикаго, Милуоки, Миннеаполис, Сент-Луис), две — на Юге (Хьюстон, Даллас), две — на Западе (Лос-Анджелес, Сан-Хосе). Крупнейший город страны Нью-Йорк по стоимости произведенной для экспорта продукции (1,5 млрд, долл.) стоял в 1976 г. лишь на 7-м месте после Детройта (3,7), Лос-Анджелеса (3,4), Чикаго (3,3), Сиэтла (2,3), Хьюстона (2,3), Филадельфии (1,6). Однако Нью-Йорк превосходит их всех как международный финансовый центр и самый крупный порт страны[24][25].

В нем расположены штаб-квартиры крупнейших корпораций (в 1974 г. они контролировали более 40% продаж с дочерних заграничных предприятий). Конкуренция между монополистическими группировками Севера, Юга и Запада, сильно обострившаяся в 60-х и особенно в 70-х годах («вторая война между штатами», по словам «Бизнес Уик»), касается и внешнеэкономических их позиций. Колебания в экспорте и импорте могут стать дополнительной причиной сокращения производства и роста безработицы в штатах и центрах, чье хозяйство особенно тесно связано с мировым рынком. При такой ситуации острее осознается ущербность для самих США политики торможения (в угоду реакционным кругам) процесса нормализации и расширения деловых контактов с СССР и другими социалистическими странами. Деловые круги и общественность Калифорнии и ряда других штатов не раз высказывались за расширение взаимовыгодных экономических связей.

Остановимся коротко и на положении США на рынках минерального сырья и топлива. При несравненно лучшей обеспеченности энергоресурсами, чем у других развитых стран, США из-за корыстной политики монополий также оказались в тисках энергетического кризиса. Платежный баланс США по торговле топливом (табл. 5) резко дефицитен. Главная его статья — импорт

Таблица 5 Экспорт и импорт минерального сырья США, млн. долл.

| Вид сырья | 1970 | 1976 | Сальдо | |||

| экспорт | импорт | экспорт | импорт | 1970 | 1976 | |

| Металлоруды | 322 | 1249 | 380 | 1 662 | —927 | — 1 282 |

| Неметаллическое ■ | 225 | 550 | 642 | 1201 | —325 | —559 |

| сырье Топливно-энерге- | 1120 | 1567 | 3277 | 27 668 | —447 | —24 391 |

| тическое сырье | ||||||

| Всего | 1667 | 3366 | 4277 | 30 532 | —1699 | —26 255 |

Источник: Minerals Yearbook, 1976, р. 28; 1978, р. 31.

нефти (22 млрд. долл, в 1975 г., 57 млрд. долл, в 1979 г.). География его с середины 60-х годов значительно изменилась: снизилась доля Канады и Венесуэлы, выросли поступления нефти из стран Ближнего Востока, Юго-Восточной Азии (Индонезии) и Африки. Увеличение поставок нефти из Индонезии и Нигерии связано с ростом инвестиции США в ее добычу в этих странах. Бо- ний на модернизацию портов США (оборудование причалов для контейнеризации, компьютеризация управления и др.). На 2-м месте по этим расходам тихоокеанские порты; в последующие годы выдвинулись порты Мексиканского залива в связи с их большой ролью в импорте нефти.

лее половины нефти США в 1977 г. ввезли из Саудовской Аравии, Нигерии, Ливии и Венесуэлы, а из всех стран ОПЕК — более 4∕5. Импорт нефтепродуктов также значительно (в 7 раз по стоимости на 1975 г.) превышает их экспорт. В 1979 г. импорт обеспечивал почти 50% потребностей страны в нефти. Американские нефтяные .ТНК получают на этом огромные прибыли.

Структурные сдвиги в энергобалансе страны и конкуренция на рынке топлива сдерживали в 50—60-х годах развитие угольной промышленности США, производственные мощности ее были сильно недогружены. До начала 70-х годов добыча угля редко превышала 500 млн. т, экспорт, же его непрерывно нарастал: 1950 г. — 27 млн. т, 1960 г. —. 45, 1970 г. — 65 млн. т, в последующие годы он стабилизировался на уровне 50—60 млн. т. Импортируют американский уголь Япония (около 35—40% всего экспорта), Канада (25—35), некоторые западноевропейские страны (Италия, Нидерланды, Франция и др.). Однако позиции американских экспортеров ухудшаются из-за конкуренции Австралии и ЮАР.

США — нетто-экспортер по таким видам минерального сырья, как фосфориты, сера, молибден. Примерно 7з добываемых фосфоритов вывозится в Японию, Канаду, западноевропейские (Бенилюкс, ФРГ и др.), латиноамериканские (Мексика, Бразилия) страны и др. Экспорт серы в 1977 г. составил 1,1 млн. т; её продают в Западную Европу (Бенилюкс, Италия), а также Бразилию, Австралию и в то же время покупают в Мексике, Канаде. США — крупный экспортер молибдена в виде руды, ферромолибдена, а также металла и сплавов. Крупнейший покупатель ферромолибдена — Япония и кроме нее еще 20 стран. Металл и сплавы в наибольшем количестве покупают ФРГ и ЮАР. В то же время США не обеспечены рядом важнейших минералов. В 1977 г. за счет импорта удовлетворялось 90—97% потребностей в марганце, кобальте, платине, 70—90% — в хроме, олове, никеле, асбесте и др. Эти виды минерального сырья отсутствуют на 'территории США или добываются в незначительном количестве.

Наблюдается повышение доли импорта и таких видов минерального сырья, по которым США сами имеют крупные запасы, но предпочитают более дешевое и более качественное импортное сырье. Так, в 1960 г. ввозилось лишь 15% железной руды, в 1977 г. —. 33% [26]. В основном на привозном сырье (из Ямайки, Австралии, Гвинеи и Суринама) выплавляется алюминий.

Зависимость американского сельского хозяйства от внешнего рынка больше, чем промышленности, и продолжает расти. Если в начале 50-х годов на экспорт шла продукция с каждого седь-

мого гектара посевных площадей, то в 70-е годы уже с каждого третьего. Удельный вес США в мировом аграрном экспорте с начала 50-х по 1975 г. возрос с 12 до 17%. США используют сельскохозяйственный экспорт как средство стабилизации платежного баланса США, а также для борьбы с перепроизводством. В 1979 г. было вывезено сельскохозяйственных товаров на 31,7 млрд, долл., а ввезено — на 17,5 млрд, долл., что дало' положительное сальдо в 14,2 млрд. долл.

Среди государственных мероприятий по форсированию экспорта особая роль отводится программам «помощи», важнейшая из них — «Закон о торговле сельскохозяйственными товарами и помощи 1954 г.» («закон 480») 1, по которому поставки осуществляются в кредит с оплатой в местной валюте или в обмен на сырье. При острой нехватке продовольствия • в развивающихся странах США используют эти поставки как орудие неоколониализма. Правительственные закупки для этих поставок обогащают крупных фермеров и монополии. Они выигрывают и от изъятия товарных масс с внутреннего рынка, что ведет к росту цен.

В настоящее время в сельском хозяйстве США четко определились отрасли экспортной специализации. В целом страна вывозит более 500 видов сельскохозяйственной продукции, однако только пять из них дают около 70% стоимости экспорта: пшеница, кормовое зерно, соя-бобы, хлопок, табак. В товарной структуре сельскохозяйственного экспорта (табл. 6) почти на 7з уменьшилась доля продукции животноводства из-за очень сильной конкуренции со стороны западноевропейских стран. Значение растениеводства в целом возросло при существенном изменении доли продукции отдельных его отраслей. Резко повысился удельный вес зерновых и масличных, а хлопка и табака понизился.

Из отраслей растениеводства сильнее всего вовлечено в международное разделение труда производство пшеницы. Оно сейчас занимает 1 -е место в американском сельскохозяйственном экспорте (1∕4его стоимости). Особенно значительно вырос экспорт зерновых в 1970—1975 гг. в результате обострения продовольственного кризиса в мире и резкого подъема цен на зерно. Так, цены на пшеницу в 1971 —1973 гг. увеличились в 3, на кукурузу в. 2 раза. .

Быстрорастущая статья экспорта — масличные культуры, особенно соя: за 1954—1975 гг. с 4,4 до 13,7%o. Этому способствует развитие комбикормовой промышленности в большинстве стран мира [27][28]. В 1975 г. ее выращивалось в США почти в 6 раз больше, чем в 1950 г. Площади под соей расширяются не только в традиционных районах ее производства (кукурузный пояс), но ив юговосточных штатах за счет сокращения посевов хлопчатника.

. Таблица 6

Товарная структура сельскохозяйственного экспорта США в 1954—1977 гг., %

| Вид продукции | 1954 | I960 | 1965 | 1970 | 1977 |

| Продукция живот- | 16,1 | 11,6 | 12,3 | 11,7 | 11,0 |

| новодства | |||||

| Продукция расте- | 83,9 | 88,4 | 87,7 | 88,3 | 89,0 |

| ниеводства; | |||||

| зерно и зерно- | 24,8 | 36,5 | 42,3 | 35,8 | 38,6 |

| продукты | |||||

| пшеница и | 13,8 | 21,3 | 19,6 | 15,3 | 12,8 |

| мука | |||||

| рис | 3,5 | 3,1 | 3,9 | 4,3 | 2,9 |

| кормовое зер- | 6,5 | 11,4 | 18,7 | 15,1 | 22,5 |

| но | |||||

| маслосемена | 10,8 | 12,4 | 18,8 | 26,5 | 26,7 |

| соя-бобы | 4,4 | 7,0 | 10,4 | 16,5 | 17,9 |

| хлопок | 25,5 | 20,3 | 7,8 | 5,1 | 6,4 |

| табак | 10,0 | 7,8 | 6,1 | 7,7 | 4,5 |

| фрукты | 5,6 | 5,1 | 5,0 | 4,6 | 3,3 |

| овощи | 3,5 | 3,1 | 2,7 | 2,8 | 2,9 |

Составлено по: [16, 1955, 1978].

Доля США в международной торговле хлопком резко снизилась не только вследствие повышения в экспорте доли синтетических волокон, но и увеличения производства хлопка в других странах. Необходимо отметить, что в последнее время в сельскохозяйственном экспорте •становится все больше переработанной продукции, в конце 60-х годов она составила более Vs его стоимости. Объем всего сельскохозяйственного экспорта США и по отдельным товарам значительно колеблется в зависимости от урожая в самих США и других странах, уровня цен на мировых рынках и др.

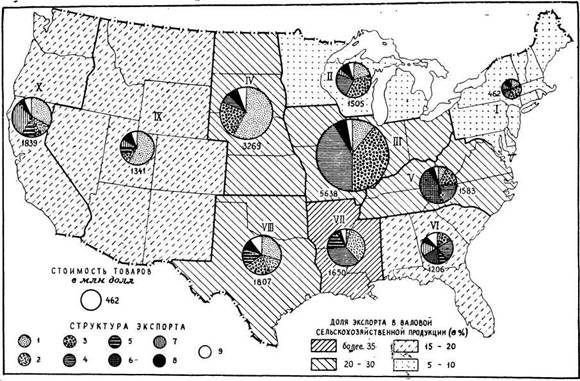

В производстве экспортной сельскохозяйственной продукции участвуют все районы страны, но далеко не одинаково. Основной экспортер сельскохозяйственной продукции — штаты кукурузного пояса (табл. 7 и рис. 2). С 1954 по- 1977 г. они почти в 2 раза увеличили поставки сельскохозяйственного экспорта США (см. табл. 7). На кормовое зерно и сою-бобы в 1977 г. приходилось 68% стоимости экспорта из данного района (в 1971 г. — 1∕2)∙ Рост производства и экспорта кормового зерна в этих штатах —: результат углубления их специализации, усиления ориентации но внешний рынок и зависимости от него.

Доля большинства других районов в экспорте либо снижается, либо остается неизменной. Например, доля штатов дельты Миссисипи (основной хлопкопроизводящий район) уменьшилась за 1954—1977 гг. с 10,6 до 8,7%. Из трех главных экономических

Рис. 2. Структура сельскохозяйственного экспорта США. 1975 г. (по 10 районам Министерства сельского хозяйства США).

Районы: I — Северо-Восток, II — Приозерный, III — Кукурузный пояс, IV — Северные равнины, V — Аппалачский, VI — Юго-Восток, VH—штаты дельты Миссисипи, VIII — Южные равнины, IX — Горный, X — Тихоокеанский

Структура экспорта: 1 — пшеница, 2 —рис, 3 — кормовое зерно, 4 — соя, 5 — хлопок, 6 — табак, 7 — овощи, фрукты, 8 — продукция животноводства, 9 — прочие товары

Доля сельскохозяйственных районов в аграрном экспорте США в 1954—1977 гг., %

| Район* | 1954 | I960 | 1966 | 1970 | ‘ 1974 | 1977 |

| Северо-Восток | 4,5 | 4,5 | 4,2 | 2,7 | 1.8 | 2,2 |

| Приозерный | 6,5 | 6,6 | 6,6 | 6,6 | 7,7 | 6,2 |

| Кукурузный пояс | 17,6 | 20,8 | 28,1 | 28,4 | 27,9 | 31,8 |

| Северные равнины | 8,7 | 10,8 | 14,0 | 13,1 | 18,1 | 11,6 |

| Аппалачский | 12,1 | 10,2 | 8,8 | 10,4 | 7,3 | 8,6 |

| Юго-Восток | 9,1 | 7,2 | 5,9 | 6,2 | 4,4 | 6,3 |

| Дельта Миссисипи | 10,6, | 8,8 | 6,8 | 9,2 | 7,4 | 8,7 |

| Южные равнины | 12,2 | 12,9 | 10,3 | 8,1 | 10,8 | 9,0 |

| Горный | 6,4 | 6,4 | 5,6 | 4,7 | 6,0 | 5,4 |

| Тихоокеанский | 12,3 | 11,8 | 9,7 | 10,6 | 8,6 | 10,2 |

* Сетка районов Министерства сельского хозяйства США. Составлено: [10, december 1975, 1978].

районов' США свыше 1∕2всего сельскохозяйственного экспорта дает Север, около 1A — Юг и 15% Запад. Значение двух последних районов падает, а Севера растет.

В настоящее время США экспортируют сельскохозяйственную продукцию более чем в 150 стран мира. На развитые капиталистические страны в 1976 г. приходилось 59% американского экспорта продовольствия и 71% сельскохозяйственного сырья.

В США существуют два вида сельскохозяйственного экспорта — коммерческий и по государственным программам. Они различаются и по условиям оплаты, и по целям, поэтому географию экспорта США следует рассматривать с учетом этих особенностей.

Коммерческий экспорт — ныне основной во внешней торговле США. В 1976 г. он составил 94%. всей стоимости аграрного экспорта. Особый интерес для США представляет сельскохозяйственный рынок стран ЕЭС. Начиная с 60-х годов экспорт в страны ЕЭС стал полностью коммерческим. В 1976/77 фин. году туда было направлено 28,6% американского сельскохозяйственного экспорта (табл. 8). За 1972—1975 гг. положительное сальдо в сельскохозяйственной торговле США с ЕЭС увеличилось с 1,9 до 4,5 млрд. долл.

В результате создания в рамках ЕЭС замкнутой таможенной зоны «зеленая Европа» американский экспорт в конце 60-х годов сократился,, однако сильный рост мировых цен в начале 70-х годов ослабил таможенную защиту ЕЭС и США вновь увеличили свой экспорт. Так, стоимость основной статьи американского экспорта в ЕЭС — масличного сырья = возросла за 1972—1975 гг. с 1 до 1,9 млрд, долл., а кормового зерна (2-е место) — почти в 3,5 раза. •

Таблица 8

Географическое распределение сельскохозяйственного экспорта США в 1976/77 фин, г.

| Регион , | млрд. долл. | % |

| Западная Европа | 8,6 | 36,0 |

| в том числе ЕЭС | 6,9 | 28,6 |

| Восточная Европа | 1,0 | 4,3 |

| СССР | 1,1 | 4,4 |

| Азия | 8,1 | 33,7 |

| в том числе Япония | 3,8 | 16,0 |

| Канада | 1,6 | 6,5 |

| Африка • | 1,3 | 5,6 |

| Латинская Америка | 2,1 | 8,9 |

| Океания | 0,1 | 0,6 |

| Всего | ≈24,0 | 100,0 |

Составлено по: [10, 1977, с. 14; БИКИ, № 4, 11 января 1979 г.].

Около 7б сельскохозяйственного экспорта США идет в Японию. Главные статьи вывоза — кормовое зерно (почти '/з стоимости экспорта) и соя (Vs)- По экспорту пшеницы США потеснили на японском рынке Австралию. Однако обострение американояпонских противоречий в сфере внешней торговли может в будущем привести к сокращению экспорта США. Япония стремится к диверсификации источников импорта продовольствия в целях ослабления зависимости от США.

Канада покупает у США преимущественно фрукты (Vs часть экспорта) и овощи (13%). Канада — один из крупнейших производителей зерновых в мире. В последние годы США потеснили ее на многих традиционных рынках.

Примерно '/з сельскохозяйственного экспорта США направляется в развивающиеся страны. Крупнейшие импортеры американского продовольствия в Азии — Южная Корея, Иран, Тайвань. Торговля США со странами Африки затруднена традиционно сложившимися связями африканских государств с Западной Европой. Самые крупные импортеры американской продукции в Африке — ЮАР и Нигерия. Коммерческий экспорт в другие страны невелик.

Около Vio американского сельскохозяйственного экспорта сбывается в Латинской Америке. Основная статья его ■— пшеница (потребители — Венесуэла, Чили, Бразилия). Американская пшеница, поставляемая ранее по «закону 480», завоевала латиноамериканский рынок и для коммерческого экспорта, потеснив уругвайскую и аргентинскую пшеницу. Второе место в торговле США

с Латинской Америкой принадлежит кормовому зерну (основные импортеры — Мексика и Венесуэла).

Американские фермеры проявляют большую заинтересованность в торговле с СССР и другими социалистическими странами. Успешному ее развитию, однако, препятствует неразумная политика нынешней администрации США, которая в число своих недавних антисоветских акций включила и эмбарго на поставки зерна в СССР. Как сообщил сенатор от штата Канзас Р. Доул, один из инициаторов законопроекта, требующего отмены ограничений, эмбарго причинило ущерб самой американской экономике, исчисляемый в 7—10 млрд, долл., ухудшило платежный баланс, усугубило экономический спад1.

Некоммерческий экспорт полностью подчинен интересам внешней политики США. Он направляется более чем в 100 стран, однако размеры «помощи» определяются не потребностями этих стран, а их политической и стратегической значимостью для США. «Помощь» идет в основном странам — членам военно-политических блоков, государствам с реакционным режимом. Более 80% некоммерческого экспорта составляют зерно и зернопродукты.

США — крупный импортер сельскохозяйственной продукции, которой в 1975/76 фин. году было ввезено на 10,5 млрд. долл. (60% этой суммы приходилось на конкурирующие товары и 40% на неконкурирующие)[29][30]. Крупнейшие партнеры США из развивающихся стран — Бразилия, Филиппины, Мексика, Колумбия. Бразилия и Колумбия ввозят в США в основном неконкурирующие товары (это два крупнейших поставщика кофе на мировой рынок). Из Мексики и Филиппин поступают преимущественно конкурирующие товары (сахарный тростник из Филиппин; овощи, фрукты и ряд продуктов животноводства из Мексики). Среди развитых стран главные партнеры США — Австралия и Канада (4-е и 5-е места в американском импорте). Канада поставляет свиней и крупный рогатый скот для откорма, Австралия — мороженое мясо и шерсть.

Рассмотрим кратко особенности географии внешнеторговых связей США в целом. Недолговременное повышение доли развивающихся стран в первые послевоенные годы з сменилось общей для всех развитых стран тенденцией роста торговли между собой. Промышленный экспорт США с большой долей продукции наукоемких отраслей ориентирован прежде всего на развитые капиталистические страны. В 1955 г. готовые промышленные изделия составляли 2А всего американского экспорта в развитые страны, а в 1976 г. — более %, неизменной осталась доля сельскохозяйственного экспорта (1∕4), а поставки минерального сырья и особен

но топлива существенно уменьшились. Повышение доли промышленно развитых стран прослеживается в торговле США до начала 70-х годов (максимум в экспорте — 69,5% в 1970 г., в импорте — 73,5%). Под влиянием кризиса и ужесточения протекционизма в середине 70-х годов в экспорте и импорте США доля всей группы развитых стран заметно сократилась. В 1976 г. по экспорту она составила 62,1, по импорту — 57,1%. В повышении значения развивающихся стран в торговле США решающую роль сыграло усиление зависимости США от импорта нефти. Рост выручки от экспорта в США позволил этим странам увеличить и свой импорт из США. Доля всех развивающихся стран в экспорте из США повысилась за 1970—1979 гг. с 29,6 до 34%, а в импорте — с 26 до 45%.

Среди промышленно развитых стран 1 -е место во внешней торговле США занимает Канада. В процессе глубокого внедрения американского капитала во многие отрасли канадской экономики сложилась и довольно односторонняя ориентация Канады во внешней торговле, что делает ее весьма уязвимой от ухудшения конъюнктуры в США. В Канаду идет примерно Vs экспорта; в сравнении со всеми развитыми странами вывоз в Канаду отличается более высокой долей (4∕s в 1976 г.) готовых промышленных изделий. В экспорте из Канады в США они тоже превалируют, но меньше (55% в 1976 г.). Около */з канадского вывоза — минеральное сырье и топливо (нефть, природный газ). Уменьшение доли Канады в импорте США (27,1 % в 1970 г., 22% в

1976 г.) произошло в первую очередь из-за сокращения поставок канадской нефти.

Доля Западной Европы в экспорте США в течение всего послевоенного периода — >/з или близка к этому[31]. Значение отдельных стран как контрагентов США не оставалось неизменным. И в экспорте и в импорте .уменьшилась доля Великобритании (табл. 9). После создания «Общего, рынка» не она, а страны «шестерки» стали главными на континенте объектами внешнеэкономической экспансии США, основное средство которой — американские прямые инвестиции. Баланс торговли США со всей Западной Европой активен. Это относится и к их торговле с «Общим рынком». Исключение — торговля с ФРГ, в первой половине 70-х годов импорт из этой страны был больше американского экспорта в нее. Лишь в 1976 г. путем ужесточения протекционизма США удалось несколько «притормозить» вторжение западногерманских автомобильных, сталелитейных и других монополий, но в 1977 и 1978 гг. торговля с ФРГ вновь стала дефицитной.

В экспорте США в Японию на готовые промышленные изделия приходится примерно 7з и почти половина — на продовольствие и сельскохозяйственное сырье. Иная структура американского импорта из Японии, в котором более 4∕s— промышленная продук-

Таблица 9

Географическое распределение внешней торговли США, %

| Группа стран и страна | Экспорт | Импорт | ||||||

| 1955 | I960 | 1970 | 1978 | 1955 | 1960 | 1970 | 1978 | |

| Всего, млн. долл. | 15 430 | 20 410 | 42 590 | 143 550 | 11 390 | 14 840 | 39 050 | 167 125 |

| Развитые капиталистиче- | 52,5 | 53,8 | 59,5 | 50,7 | 50,8 | 59,3 | 73,5 | 57,8 |

| ские страны | ||||||||

| Западная Европа | 32,9 | 34,5 | 32,7 | 25,7 | 20,9 | 27,8 | 27,9 | 21,5 |

| ЕЭС[32] | 19,3 | 25,1 | 22,3 | 15,1 | 23,4 | 17,7 | ||

| ФРГ | 3,2 | 5,1 | 7,8 | 4,8 | 4,3 | 5,1 | 5,3 | 5,а |

| Великобритания | 5.4 | 7,1 | 5,8 | 4,9 | 5,1 | 5,1 | 5,5 | 3,9 |

| Франция | 1,8 | 2,7 | 3,3 | 2,9 | 2,5 | 3,4 | 3,4 | 2,5 |

| Италия | 1,5 | 2,7 | 2,4 | 2,4 | 2,5 | 3,5 | 3,1 | 2,5 |

| Канада | 21,5 | 18,4 | 20,7 | 19,7 | 23,3 | 21,3 | 26,8 | 18,5 |

| Япония | 4,4 | 7,0 | 10,8 | 8,9 | 4,0 | 7,5 | 15,4 | 15,0 |

| Австралия и Новая Зе- | 1,9 | 2,4 | 2,5 | 2,3 | 1,5 | 1,5 | 2,5 | 1.3 |

| ландия | ||||||||

| ЮАР | 1.7 | 1,4 | 1,3 | 0,7 | 1,2 | 1,2 | 0,8 | 0,9 |

| Развивающиеся страны | 37,3 | 34,7 | 29,5 | 35,7 | 48,5 | 40,1 | 26,0 | 41,1 |

| Латинская Америка | 22,5 | 19,0 | 15,2 | 15,3 | 33,3 | 24,2 | 14,5 | 13,5 |

| Западная Азия | 2,5 | 2,5 | 2,5 | 7,5 | 2,1 | 2,2 | 0,8 | 5,8 |

| Южная и Юго-Восточ- | 9,7 | 10,8 | 9,4 | 9,4 | 9,3 | 8,0 | 8,5 | 12,8 |

| ная Азия | ||||||||

| Африка | 2,4 | 2,4 | 2,3 | 3,3 | 3,9 | 2,3 | 2,1 | 8,8 |

| Социалистические стра- | 0,2 | 0,9 | 0,8 | 3,5 | 0,5 | 0,5 | 0,5 | 1,1 |

| ны | ||||||||

промышленные изделия. Торговый баланс у стран Латинской Америки с США пассивен (исключая Венесуэлу), а кредиты на покупку американских товаров увеличивают и без того тяжелое бремя их огромной финансовой задолженности. Главные контрагенты США — Мексика, Бразилия, Венесуэла. Латиноамериканские страны, будучи одним из основных объектов инвестиционной и торговой экспансии своего северного соседа, в полной мере испытывают на себе последствия дискриминационной политики цен американских монополий, протекционистских барьеров, их технологического неоколониализма.

С начала 70-х годов почти утроилась доля стран Ближнего Востока в экспорте США. Еще больше она выросла в импорте из-за увеличения ввоза нефти и цен на нее с 1974 г. В импорте из этого региона первенствует Саудовская Аравия. Она же, как и Иран до недавних пор, крупнейший покупатель американских товаров в регионе. Значителен объем торговли с Израилем — основным на Ближнем Востоке импортером оружия из США.

Вырос экспорт США в Юго-Восточную Азию, в частности Южную Корею, Тайвань, Сингапур, Индонезию, Малайзию. Одновременно увеличивается импорт из этого региона в США (одежды ,[33]продукции электроники, минерального и другого сырья). Дешевизна рабочей силы, выгодный иностранному капиталу «инвестиционный климат» активно используются монополиями США. В Юго-Восточной Азии помещено 15%- прямых инвестиций США в развивающихся странах. Лишь в Малайзию за 1970—1977 гг. инвестировано 1,6 млрд. долл. В Сингапуре капиталовложения США в обрабатывающую промышленность превысили 1,3 млрд, долл. Двусторонние торговые потоки увеличились, зависимость от международных монополий США возросла.

Относительно меньше в орбиту внешнеторговой экспансии США вовлечена Африка. В 1970—1976 гг. в Африке реализовывалось 3—4% американского экспорта (в том числе 1,3 — в ЮАР). Из этой группы развивающихся стран наибольший объем торговли с США у Алжира, Нигерии, Либерии, Ганы, Ливии. В 1976 г. более 4/5 импорта из развивающихся стран Африки составило топливо; из ЮАР монополии США выкачивают ценные виды минерального сырья.

Особо следует сказать о торговых отношениях США с социалистическими странами. Их развитию в 50-х и 60-х годах препятствовали дискриминационные меры американских правящих кругов, которые были частью политики «холодной войны». Но расчеты на торможение развития хозяйства социалистических стран провалились. Рост влияния СССР и других стран социалистического содружества на мировую политику изменил международную обстановку. Программа мира, принятая XXIV съездом КПСС,

подчеркнула «готовность Советского Союза к развитию отношений с Соединенными Штатами Америки, исходя из того, что это отвечает как интересам советского и американского народов, так и интересам всеобщего мира» 1. Советско-американские переговоры на высшем уровне 1972—1974 гг. открыли перспективу расширения и углубления экономического сотрудничества. За 1971 — 1975 гг. внешнеторговый оборот США с СССР составил 4,2 млрд, руб., что в 7 раз больше, чем в предыдущее пятилетие. Сотрудничество с фирмой «Оксидентал петролеум» (участвующей в строительстве в СССР комплекса по производству удобрений) показывает, что большие возможности взаимовыгодных отношений заложены в долговременных компенсационных сделках. Однако при обсуждении в Конгрессе США той части нового закона о торговле (1974 г.), которая относится к американо-советской торговле (статьи 401 и 402 раздела IV, касающиеся распространения принципа наибольшего благоприятствования и кредитов), противники международной разрядки добились введения дискриминационных ограничений на торговлю с СССР. Эту недальновидную политику проводила и администрация Картера. В начале 1980 г. кроме эмбарго на поставки в СССР зерна она ужесточила ограничения на экспорт ряда промышленных товаров, пытаясь помешать и реализации уже заключенных компенсационных соглашений.

Значительная часть американских деловых кругов выступает за сохранение и расширение торгового сотрудничества с СССР. Они не без «ревности» относятся к тому, что роль крупнейшего торгового партнера СССР из капиталистических стран уже ряд лет принадлежит не США, а ФРГ. В 1979 г. внешнеторговый оборот СССР с ФРГ был почти в 2 раза больше, чем с СШ-А[34][35].

Сотрудничество, в том числе и торговое, основанное на равенстве, взаимной выгоде и невмешательстве во внутренние дела, способствует сохранению и упрочению мира. Попытки реакционных агрессивных кругов США помешать укреплению материаль-* ной основы международной разрядки обречены на провал.