Глава 2 ФЕДЕРАТИВНАЯ РЕСПУБЛИКА ГЕРМАНИИ

ФРГ занимает по экономической мощи 3-е место в капиталиӯстическом мире, значительно опережая своих конкурентов в Заӯпадной Европе. Основа экономики ФРГ — промышленность, на долю которой (включая ремесленное производство и строительстӯво) в 1979 г.

приходилось около 45% всех занятых в экономике,около 48% ВВП и 73% общего объема конечной продукции отӯраслей материального производства (из остальных менее 4% дали сельское хозяйство, лесное и рыболовство .и несколько боӯлее 23% — транспорт, связь и торговля, вклад которых в ВВП во многом определялся обслуживанием нужд промышленности).

Доля ФРГ в товарном' экспорте несоциалистических стран знаӯчительно больше доли ее в суммарном ВВП и промышленном производстве этих стран. Особенно выделяется ФРГ производстӯвом и экспортом готовых промышленных изделий. Так, в 1977 г. она дала 20,8% общего их экспорта из несоциалистических стран. Большая втянутость ФРГ в МРТ как производителя товаров для других стран предопределяет чрезвычайную важность для нее проблем обеспечения рынками сбыта.

Узость энергетической и сырьевой баз, недообеспеченность проӯдукцией сельского и лесного хозяйства, далеко зашедшая спеӯциализация промышленного производства обусловливают большую заинтересованность ФРГ в МРТ и как одного из крупнейших поӯтребителей разнообразных видов сырья, полуфабрикатов и готоӯвой продукции иностранного производства.

В условиях НТР сохранение за ФРГ роли одной из ведущих промышленных стран обеспечивается не только большим объемом научных исследований и разработок в самой ФРГ (по расходам на НИОКР гражданского назначения она занимает 1 -е место в- Западной Европе), но и широким использованием зарубежных достижений в науке и технике. ФРГ приобретает лицензий и паӯтентов почти в 2,5 раза больше, чем продает их. В 1973—1976-гг. годовые выплаты ФРГ за них составили 1,6—2,0 млрд, марок.

В промышленности ФРГ особенно выделяются машиностроеӯние с металлообработкой, химическая и родственные ей отрасли.

В последние десятилетия в общей стоимости продукции неуклонӯно увеличивается доля именно этих двух групп отраслей. Так, за 1960—1974 гг. доля продукции машиностроения, приборостроеӯния и производства метизов возросла по расчету в текущих ценах с 29,5 до 36,0% и в неизменных (1970 г.) с 32,2 до 36,8%, а хиӯмической, нефтеперерабатывающей и резинотехнической соответӯственно с 11,65 до 16% и с 8,8 до 15,4%, т. е. почти вдвое, сумӯмарная же доля этих двух групп отраслей — с 41 до 52%.Для понимания специфики роли ФРГ в МРТ, а также влияния изменений, происходящих в последнем, на производственно-терӯриториальную структуру ее хозяйства необходимо учитывать осоӯбенности возникновения и развития империализма ФРГ.

В отличие от Великобритании, Франции, Бельгии и других стран, владевших в недалеком прошлом колониальными империяӯми, во внешнеэкономических отношениях ФРГ практически отсутӯствуют связи с развивающимися странами, определяемые длиӯтельным колониальным господством. '

Большинство промышленных монополий и монополистических банков ФРГ возникло еще в XIX в. и в первой четверти XX в.,

т. е. в годы становления и укрепления германского империализма. Поскольку Германия не располагала, как, например, США, огӯромным внутренним рынком и не успела захватить богатых коӯлоний, а после первой мировой войны потеряла и все захваченӯные, германские монополии были вынуждены приспосабливать •сстуктуру и организацию своего производства к условиям конкуӯренции на неустойчивых внешних рынках, изощряться в разработӯке методов преодоления колониальных барьеров. Этим обусловӯлена в известной мере специализация и прежней Германии, и ФРГ на выпуске машин и оборудования производственного назнаӯчения (рынки продукции легкой промышленности монополизироӯвали прежние колониальные державы).

Для ряда отраслей специализации промышленности, унаслеӯдованных ФРГ, на территории которой в прошлом сосредоточиӯвалась основная часть мощностей тяжелой промышленности, быӯли характерны универсальные заводы, способные быстро налажиӯвать выпуск новой продукции, приноравливаясь к изменчивой конъӯюнктуре мирового рынка.

Создание заводов такого типа стимуӯлировалось также подготовкой к войнам, поскольку облегчало конверсию промышленности на военное производство. По тем же причинам стали наиболее типичны концерны — монополии вертиӯкальной структуры, имеющие на своих предприятиях полный наӯбор производств — от добычи сырья до выпуска изделий, преднаӯзначенных для конечного использования. Наиболее прочно за руӯбежом германские монополии обосновались в экономике некотоӯрых стран довоенной Европы, а также Латинской Америки (особенно в Бразилии, Мексике и Аргентине), ранее других доӯбившихся политической независимости. Поражение в двух мироӯвых войнах ослабило их позиции за рубежом и укрепило положеӯние их конкурентов. .В 50-е годы экономически ослабленные монополии ФРГ вклаӯдывали капиталы главным образом внутри страны, этому благоӯприятствовали высокие темпы роста экономики и обилие дешевой рабочей силы в связи с притоком миллионов переселенцев. Вследӯствие уменьшения к 60-м годам ресурсов свободной рабочей сиӯлы и ее удорожания началась массовая вербовка иностранцев. Если в 1959 г. их в ФРГ насчитывалось около'200 тыс., то в 1973 г. — уже 4 млн., из них около 2,4 млн. — лица наемного труда. Однако в конце 1973 г. в связи с началом глубокого экоӯномического кризиса стала быстро расти безработица, осложниӯлась проблема балансирования внешних платежей, и тогда праӯвительство ФРГ приняло решение о резком ограничении въезда иностранцев из стран, не входящих в ЕЭС. По мнению некоторых экономистов ФРГ, эти процессы стимулировали переход от имӯпорта рабочей силы к росту экспорта капитала в страны с дешеӯвой рабочей силой, развитие в них трудоемких отраслей и проӯизводств, специализирующихся на стандартизированной продукӯции, и тем самым к большему использованию выгод МРТ.

Внешнеэкономическая экспансия монополий ФРГ в форме выӯвоза капитала усиливается по мере роста их мощи и нарастания трудностей экономического развития в самой ФРГ. В 1952 г. обӯщая сумма прямых зарубежных инвестиций фирм ФРГ составляӯла всего 158 млн.

марок, 1960 г. — 3,1 млрд., 1965 г. — 8,3 млрд., а в 1970 г. — уже 21 млрд. Однако в целом до недавнего времени общая сумма прямых инвестиций фирм ФРГ за рубежом была меньше, чем иностранных фирм в самой ФРГ. Еще в 1973 г. имӯпорт капитала был больше его экспорта, однако с 1974 г. это соӯотношение изменилось. Систематические более высокие темпы роӯста вывоза капитала по сравнению с темпами роста экспорта тоӯваров (которые, в свою очередь, превышают темпы роста проӯмышленности в самой ФРГ) способствуют постепенному увелиӯчению в общем объеме производства монополий ФРГ доли их заӯрубежных дочерних- фирм и филиалов. - Особенно вырос вывоз каӯпитала из ФРГ в последнее десятилетие. Так, в середине 1972 г. общая сумма прямых зарубежных инвестиций фирм ФРГ оцениӯвалась в 25 млрд, марок, в середине 1977 г. — уже 51 млрд., в конце 1979 г. — 66 млрд, марок. В 1977—1978 гг. вывоз капитала- из ФРГ превышал его приток в страну в 1,5 раза, в 1979 г. - — 4 раза (соответственно 7,8 и 1,9 млрд, марок). Баланс доходов- от иностранных капиталовложений в 1974 г. ,был сведен с актиӯвом в сумме более 1,2 млрд, марок, в 1975 г. — почти 2 млрд, марок. *Для географии экспорта капитала из ФРГ наиболее характеӯрен вывоз его в другие страны развитого капитализма. На- 1977 г. их доля в общей сумме прямых Инвестиций фирм ФРГ за рубежом составляла около 70%. Среди них выделяются группа стран ЕЭС, в которых сосредоточено более 34% этих инвестиций, а также Швейцария, Испания и Австрия.

Быстрый рост инвестиций ФРГ в странах Западной Европы связан со стремлением монополий ФРГ закрепиться на их рынӯках и использовать имеющиеся у них предпосылки для максимаӯлизации прибылей, например, удобства положения у моря и в- низовьях крупных судоходных рек (Нидерланды, Бельгия), отӯносительно более дешевую рабочую силу . (Испания, Италия, Франция и др.), льготное налогообложение (Бельгия и др.), хоӯрошие условия снабжения дефицитными видами сырья, эффекӯтивными источниками энергии (природный газ Нидерландов) и др. ’ ■

В самые последние годы быстро увеличивается доля зарубежӯных инвестиций фирм ФРГ в США: в среднем за 1952—1979 гг. она составила 18,6%, в 1977 г. ■— больше 26, а в 1979 г. — свыӯше 47%. Значительна также и доля Канады (около 7% в 1979 г.). Эта ориентация отчасти связана с последствиями относительного повышения курса марки ФРГ, снижающего конкурентоспособӯность товаров ФРГ, усилением в' США протекционизма, сокращеӯнием разницы в стоимости рабочей силы.

В общей сумме прямых частных инвестиций ФРГ на развиӯвающиеся страны приходится около 30%. Главный объект внешӯнеэкономической экспансии ФРГ — развивающиеся страны Латинӯской Америки. В конце 1976 г. на них приходилось 63,3% прямых инвестиций фирм ФРГ во всех развивающихся странах в сумме 10,36 млрд, марок. Особенно деятельны монополии ФРГ в Браӯзилии, ее доля в общей сумме зарубежных прямых инвестиций ФРГ в конце 1979 г. исчислялась в 7,6%. Значительны также пряӯмые инвестиции ФРГ в богатых нефтью странах Ближнего передӯнего Востока: в 1976 г. — 5,3%, в 1977 г. — 4,2%. Наиболее акӯтивны монополии ФРГ в Иране, а среди стран Африки — в Лиӯберии и Ливии.

В промышленности сосредоточено 85% прямых зарубежных инвестиций ФРГ,из них около 90% в обрабатывающих отраслях. Лишь в некоторых странах Африки относительно больше вложеӯний в нефтяной и горнорудной отраслях. Свыше 1∕2всех зарубежӯных капиталов страны приходится на западногерманские фирмы в химической (18,0% — на конец 1979 г.), электротехнической промышленности (10,,3%), черной металлургии (8,5%), общем машиностроении (7,6%), транспортном машиностроении (6,4%), т. е. отраслей, определяющих основную международную специаӯлизацию и самой ФРГ. Однако значительна их доля и в отраслях, обеспечивающих ФРГ источниками энергии и сырьем.

С ростом и диверсификацией структуры ТНК ФРГ связано и развитие в их системах специализации и межгосударственной производственной кооперации. Влияние этих процессов на положеӯние ФРГ в МРТ двояко. С одной стороны, приближение произӯводства продукции к внешним рынкам сбыта как бы сужает базу МРТ, относительно сокращает объем поставок соответствующей продукции из ФРГ в другие страны. С другой — созданное крупӯномасштабное производство товарной продукции за рубежом, исӯпользующее имеющиеся в этих странах благоприятные условия, дает иногда основание монополиям сократить или полностью преӯкратить выпуск отдельных видов продукции в самой ФРГ и оргаӯнизовать снабжение ее рынка и соседних с ней стран с зарубежӯных дочерних предприятий. Так, крупнейший автомобильный концерн ФРГ «Фольксваген» в 50—60-е годы в целях производӯства малолитражных автомобилей специально для рынка США построил в Эмдене крупный сборочный завод, где наладил сборку и отправку за океан (судами-автомобилевозами) популярных и высокоэкономичных автомобилей типа «Kafer» («Жук»). Однако в 70-е годы концерн счел более перспективным построить сборочӯный завод в США. Этот завод, рассчитанный на выпуск до 200 тыс. автомобилей в год, уже введен в эксплуатацию, он тесно кооперируется с заводами концерна, расположенными в ФРГ, с которых поставляется основная часть узлов и деталей. Специаӯлизация заводов концерна, находящихся в разных странах, приӯвела также к тому, что с февраля 1978 г. выпуск автомашин «Ка-

fer» полностью сосредоточен на его зарубежных предприятиях, а на рынки ФРГ и других стран они поступают из Мексики и Бразилии, где их производство обходится концерну намного деӯшевле из-за низкой стоимости рабочей силы.

Миграция производственного капитала из ФРГ обостряет проӯблему безработицы в стране.

Несмотря на определенные успехи монополий ФРГ по восстаӯновлению утраченных и завоеванию новых позиций за рубежом, в том числе и в ряде развивающихся стран, до сих пор значительӯная часть связей ФРГ в системе капиталистического МРТ осуӯществляется через иностранные международные корпорации Г Подавляющая часть опбсредованного импорта ФРГ —' сырье (в 1979 г. 46%, из них 41% — нефть), полуфабрикаты (23%), проӯдовольственные товары (12%), производимые в основном в разӯвивающихся странах. Главные реэкспортеры товаров в ФРГ — монополии Великобритании, США, Нидерландов, Бельгии, Франӯции и Швейцарии. В 1979 г. таких товаров в страну было ввезеӯно на 50,4 млрд, марок (17,3% всего ее товарного импорта, приӯчем из них 27,2% через фирмы Великобритании, 26,4% — США). От общего объема экспорта товаров из Великобритании в ФРГ реэкспорт составил 48%, из США — 44% 2.

Распад колониальных империй соперников весьма выгоден для’ ФРГ. Он облегчил проникновение ее монополий в страны, недавӯно добившиеся политической независимости, но идущие по капиӯталистическому пути развития, сделал возможным установление с ними прямых связей и, таким образом, улучшил условия для борьбы с империалистическими соперниками.

Товарный экспорт ФРГ опосредуется иностранными фирмами значительно меньше: их доля в поставках товаров из ФРГ в страны-потребители с середины 60-х годов — 2,5—4,0%.

Для фирм ФРГ, специализирующихся на выпуске орудий проӯизводства, выгодно стремление развивающихся стран к диверсиӯфикации своей хозяйственной структуры, становлению промышӯленности, созданию инфраструктуры. Развитие в этих странах обӯрабатывающей промышленности, осуществляемое нередко иноӯстранными монополиями, в том числе и ФРГ, заставляет приспоӯсабливаться к новым условиям. По прогнозу, сделанному в сереӯдине 70-х годов кильским Институтом мирового хозяйства, в блиӯжайшие 10 лет в ФРГ будет ликвидировано до 600 тыс. рабочих мест, если сохранятся тенденции снижения конкурентоспособно- [36][37]

■ сти ряда отраслей промышленности ФРГ (текстильной, швейной и др.) вследствие роста импорта из развивающихся стран. В деӯловой прессе и научных разработках в ФРГ ставится . вопрос о необходимости дальнейшей специализации промышленности страӯны на отраслях и производствах, имеющих внутри нее наиболее благоприятные предпосылки, прежде всего наукоемких, требуюӯщих квалифицированной рабочей силы и высокой культуры проӯизводства. При оценке перспективности специализации большое значение придается возможности внедрения процессов и техноӯлогий, обеспечивающих экономию энергии и щадящих окружаюӯщую среду. Для будущей специализации ФРГ в МРТ считают наиболее подходящими приборостроение, производство средств связи, измерительной, испытательной, регулировочной техники, станков, специальных насосов и т. п.

Правящие круги ФРГ, обладающей мощным экономическим потенциалом, но не располагающей достаточно емким рынком сбыта, активно выступают за либерализацию внешней торговли (что не мешает им на практике осуществлять протекционистские меры защиты от иностранной конкуренции), за развитие МРТ. Узость внутреннего рынка сбыта — одна из главных причин акӯтивности ФРГ в политике стимулирования империалистической экономической интеграции в Западной Европе.

Укрупнение производства в расчете на значительно более обӯширный рынок ЕЭС стимулировало специализацию предприятий и их кооперирование/ Новые условия — расширение рынков сбыта и обострение конкуренции, развитие НТР — определили струкӯтурную перестройку .экономики, модернизацию структуры всего монополистического капитала и отдельных концернов, совершенӯствование их управления на современной научно-технической осӯнове, крупные изменения в организации производства, соотношеӯнии разных типов промышленных предприятий. Постепенно уменьӯшается значение универсальных предприятий и возрастает — специализированных. На базе некоторых прежних универсальных, обычно головных, заводов крупных фирм развился новый тип промышленного предприятия — научно-производственный комӯплекс, в котором сосредоточены и другие центральные функции фирм: организация материально-технического снабжения, сбыта, сбор и обработка информации и т. п. Многие другие предприятия тех же фирм узкоспециализированны и имеют упрощенную проӯизводственную структуру.

Развитие межгосударственной производственной кооперации, особенно в системах международных монополистических групп, обусловило большие изменения в производственных и иных экоӯномических связях. В результате деятельности крупнейших химиӯческих монополий ФРГ за последние 10—15 лет (самостоятельӯно или на паях с иностранными фирмами) возник ряд крупных химических комплексов в Нидерландах (например, заводы конӯцерна «Хёхст» в городах Бреда и Флиссинген), в Бельгии (предӯ

приятия концернов «Байер» и «БАСФ» в Антверпене). Предприяӯтия монополий ФРГ, расположенный в приморских районах соседӯних стран — участниц ЕЭС, специализируются, как правило, на первичной переработке импортного сырья; значительная доля их продукции для дальнейшего ее использования транспортируется в ФРГ либо идет в другие страны.

Интеграция благоприятствует развитию некоторых пограничӯных районов ФРГ и соседних стран — членов ЕЭС. Так, монопоӯлии ФРГ используют более дешевую рабочую силу из соседних стран и в своих приграничных районах, и на созданных ими предӯприятиях в этих странах, налаживают с ними кооперационные связи. Новые перспективы возникли благодаря ■ ликвидации таӯможенных пошлин. В-отдельных случаях образовались межгосуӯдарственные производственные комплексы, например производстӯвенное объединение, включающее нефтеперерабатывающий завод в Кларентале и химический завод в городе Беш (Саар, ФРГ), нефтехимические заводы Сент-Авольда и Карлена в Лотарингии (Франция). .

Ряд важных особенностей развития экономики ФРГ, особенно на первйх порах ее существования, связан со спецификой создаӯния этого государства на части территории в прошлом экономичеӯски высокоразвитой страны с глубоким внутренним географичеӯским разделением труда. Раскол Германии, осуществленный заӯпадными оккупационными державами и западногерманской бурӯжуазией, а также политика правящих кругов ФРГ в отношении ГДР, нацеленная на подрыв ее экономики и политическую изоӯляцию, привели к разрыву многих прежних экономических связей и налаживанию * новых долговременных внешнеэкономических связей.

Объем внешней торговли ФРГ с ГДР [38]постепенно растет, чему способствовала определенная , нормализация отношений между этими странами в 70-е годы, но все еще невелик: в 1979 г. он соӯставил около 11,8 млрд, марок ФРГ, что в 4 с лишним раза меньӯше объема 'торговли ФРГ с Западным Берлином (48,8 млрд, маӯрок). Долговременные производственные связи между ГДР и ФРГ на основе МРТ развиты слабо.

Раскол страны стимулировал развитие в ФРГ тех отраслей, которые прежде на ее территории были представлены относительӯно слабо, например электротехнической, стекольно-керамической, трикотажной, меховой, швейной, текстильного и полиграфическоӯго машиностроения, точной механики и оптики. Быстрый рост этих отраслей в первые годы существования ФРГ определялся прежде всего большим внутренним рынком (отложенный спрос населения; приток переселенцев и др.), дешевизной рабочей силы, наличием структурных диспропорций. Однако со временем послеӯ

военные благоприятные факторы развития сошли на нет, усилиӯлась иностранная конкуренция. В результате положение ряда этих отраслей (швейной, трикотажной) существенно ухудшилось, и в настоящее время фактически происходит их постепенное сверӯтывание. Это также одно из проявлений воздействия МРТ на экоӯномику ФРГ.

Многие сдвиги в географии хозяйства и во внешнеэкономичеӯских связях ФРГ связаны с существенными изменениями во всей структуре мирового капиталистического хозяйства, в частности условий снабжения сырьем, продовольствием и источниками энергии.

Рост потребления энергии при общем сокращении добычи миӯнерального топлива в стране *, увеличение в энергопотреблении доли нефти (1955 г. .— 8,5%, 1973 г. — 55,2%) при небольшой собственной ее добыче (максимум был в 1968 г. — около 8 млн.т, затем стала неуклонно сокращаться), отставание собственной доӯбычи природного газа от темпов роста его потребления — все это определило сильную зависимость ФРГ от импорта топлива, и особенно нефти. В 1950 г. страна ввезла 7% потребляемого топлиӯва, i960 г. — 16, 1970 г. — 52, в 1973 г., последнем году «дешевой нефти», — 66—67%. Доля импортной нефти в общем объеме ее ■переработки на НПЗ самой ФРГ (около 100 млн. т в год) составӯляет в последние годы не менее 95%. Большая часть ее поступает из стран Ближнего и Среднего Востока (около [39]∕2)и Северной Африки. Кроме того, ФРГ ежегодно ввозит 35—40 млн. т нефӯтепродуктов. Главный поставщик их — Нидерланды, где нефтеӯперерабатывающая промышленность также работает почти полӯностью на средневосточной и африканской нефти.

Нужды ФРГ в природном газе до 1973 г. удовлетворялись в основном с собственных промыслов, но в 1979 г. они обеспечили лишь 34% потребностей в этом виде сыр£я. В перспективе доля импортного природного газа в общем его потреблении будет возӯрастать и в 1985 г. должна составить, по официальному прогноӯзу, 74%, в том числе 36% — из Нидерландов (1976 г. — 51%), 18 — с норвежских месторождений в Северном море, 13 — из СССР и 7% — предполагаемые поставки газа из Ирана. Возможӯны также поставки сжиженного газа из Алжира и Нигерии.

Доля собственного угля в энергопотреблении ФРГ — менее l3∕β. В 70-е годы были разработаны энергетические программы, нацеленные на ослабление зависимости страны от импорта нефти и нефтепродуктов и предусматривавшие рост потребления собстӯвенного угля. Однако вплоть до 1978 г. добыча каменного угля в самой ФРГ сокращалась, лишь в 1979 г. впервые за многие годы она несколько возросла. В страну ежегодно ввозится 6—10 млн. т

более дешевого угля, главным образом- из Польши, ЮАР, Австӯралии и США.

Доля топлива в общем импорте ФРГ —. 12—13%, а в экспорӯте — около 1,5%.

Импорт электроэнергии из соседних стран систематически преӯвышает ее экспорт. ФРГ импортирует практически все расщепӯляющиеся материалы, используемые в ее растущей атомной энерӯгетике.

Таким образом, ФРГ заняла в МРТ место крупного потребиӯтеля источников энергии, особенно нефти, природного газа, ввоӯзимых из других стран. В то же время каменноугольная промышӯленность ФРГ, дающая ежегодно 22—34 мЛн. т угля и кокса на экспорт, в ближайшие годы, по-видимому, останется одной из отраслей международной специализации ФРГ1, что определяется высоким качеством и необычайно высокой долей дефицитных и дорогостоящих коксующихся углей в общей добыче каменного угля в ФРГ (в среднем по стране — более [40][41]/з, а в Руре — почти 3/4). ФРГ — один из крупнейших в мире поставщиков коксующихӯся углей и крупнейший поставщик кокса (70-е годы — 9—13 млн. т в год). Почти всю эту продукцию ФРГ закупают страны Заӯпадной Европы.

Сходные связи характерны и для черной металлургии ФРГ, которая почти полностью переключилась на использование дальӯнепривозного железорудного сырья, причем в его импорте отноӯсительно уменьшилась доля традиционных западноевропейских поставщиков (Франции, меньше Швеции й’др.), но сильно возӯросла развивающихся стран (Бразилии, Либерии, Мавритании и др.) и Канады, где при участии монополий ФРГ были разведаны и освоены новые крупные месторождения железных руд. В то же время черная металлургия остается одной из отраслей спеӯциализации ФРГ в МРТ2.

Из других отраслей специализации ФРГ, сырьевая основа коӯторых стала иной, следует отметить химию органического синтеӯза, в прошлом базировавшуюся на собственном угле, а за последӯние десятилетия переключившуюся на нефтехимическое сырье, получаемое почти полностью из импортной нефти.

Поскольку отраслевая структура хозяйства и структура внешӯнеэкономических связей взаимозависимы, то изменения в отрасӯлевой структуре неизбежно отражаются на товарной структуре внешней торговли, которая, в свою очередь, оказывает влияние на роль отдельных стран в МРТ. Генерализованные в соответстӯвии с принятой в ФРГ классификацией данные табл. 1 свидетельӯствуют о повышении самообеспеченности ФРГ продовольственны-

ми товарами и увеличении ее зависимости от импорта сырья Ч Если в 1950 г. ввоз и вывоз сырья соотносились по стоимости приӯблизительно как 2,9:1, то в 1970 г. — уже 4,6:1, в 1979 г. — 7,25:1. Опережающий рост и в экспорте и в импорте ФРГ доли готовых промышленных изделий, особенно для конечного потребӯления, отражает прогрессирующий процесс углубления МРТ на внутриотраслевой основе. Именно они и определяют главную специализацию ФРГ. '

В связи с быстрыми темпами инфляции более сопоставимы не абсолютные, а относительные данные. Так, сравнение изменений товарной структуры экспорта в текущих рыночных и в неизменӯных ценах за 1970—1976 гг. показало, что тенденция увеличения в экспорте ФРГ готовых изделий не ослабла (их доля возросла за 6 лет в неизменных ценах с 85,8 до 87,6%), как это представӯляется по текущим ценам. Это происходило главным образом благодаря росту экспорта «промежуточных» товаров (деталей, узлов и т. п.), по-видимому, вследствие развития межгосударстӯвенной производственной кооперации. Аналогичное сопоставление данных по структуре импорта показывает, что доля сырья в имӯпорте ФРГ значительно уменьшилась (с 13,4 до 9,3%), хотя в текущих рыночных ценах она увеличилась (с 13,4 до 16,2%) вследствие его удорожания и низких темпов роста промышленноӯго производства в ФРГ в 70-е годы. Доля же готовых изделий в физическом объеме товарного импорта значительно возросла (с 49,9 до 58,7%), причем по текущим ценам можно было бы сделать вывод о ее стабильности. “Таким образом, сведения о структуре внешней торговли в текущих ценах затушевывают реальные высоӯкие темпы углубления МРТ в обрабатывающей промышленности и усиления специализации ФРГ на производстве готовой промышӯленной продукции.

Изменения товарной структуры внешней торговли в весовом выражении также свидетельствуют об уменьшении в импорте ФРГ за 1970—1976 гг. промышленного сырья с 66,2 до 56,1%. Ввоз сырья уменьшился за эти годы не только относительно, но и абӯсолютно (с 198,3 млн. до 193,7 млн. т). Значительное же общее увеличение импорта (с 300 млн. до 345 млн. т) произошло главӯным образом вследствие роста ввоза полуфабрикатов и готовых изделий. Заметно снизилась в экспорте ФРГ по весу доля сырья (с 38,6 до 33,6%) и полуфабрикатов (с 29,4 до 24,8%), в первую

Таблица 1

Изменение объема и товарной структуры экспорта И импорта ФРГ за 1950— 1979 гг., в текущих ценах

х

| Товарная группа | 1950 | 1970 | 1977 | 1979 | 1950 | 1970 | 1977 | 1979 |

| млн. | марок | % | ||||||

| Экспорт[ҶҶҶҶҶҶҶҶҶҶҶ] | 8362 | 126 292 | 278 504 | 314616 | 100 | 100 • | 100 | 100 |

| в том числе: промышӯленное сырье и промыш- | 8166 | 120 843 | 261 375 | 296 784 | 97,7 | 95,7 | 93,8 | 94,3 |

| ленные изделия (кроме продовольственно-фуӯражных и «вкусовых») | 1168 | 5 932 | ||||||

| из них: сырье | 3 253 | 6 576 | 14,0 | 2,6 | 2,1 | 2,1 | ||

| полуфабрикаты | 1576 | 9 705 | 18 738 | 24 804 | 18,9 | 7,7 | 6,7 | 7,9 |

| готовые изделия | 5422 | 107 885 | 236 705 | 265440 | 64,8 | 85,4 | 85,0 | 84,4 |

| в том числе: промежу- | 1867 | 23 124 | 46 981 | 58 692 | 22,3 | 18,3 | 16,9 | 18,7 |

| точные | ||||||||

| для конечного пот- | 3561 | 84 761 | 189 724 | 206 748 | 42,6 | 67,1 | 68,1 | 65,7 |

| ребления | 196 | |||||||

| продовольственно-фу- | 4 746 | 15 481 | 15 696 | 2,3 | 3,8 | 5,6 | 5,0 | |

| ражные и «вкусовые» товары | 26 | |||||||

| из них: растительного | 2 111 | ' 7 467 | 6 384 | 0,3 | 1,7 | 2,7 | 2,0 | |

| происхождения | 70 | |||||||

| животного | 1 374 | 5 043 | 6 444 | 0,8 | 1,1 | 1,8 | 2,05 | |

| живой скот | 22 | 432 | 456 | 528 | 0,3 | 0,3 | 0,2 | 0,2 |

| «вкусовые» товары | 78 | 829 | 2 514 | 2 340 | 0,9 | 0,7 | 0,9 | 0,75 |

Продолжение ттбл. 1

| Товарная группа | 1950 | 1970 | 1977 | 1979 | 1950 | 1970 | 1977 | 1979 |

| я | млн. | марок | % | |||||

| Импорт* | 1 374 | 111 023 | 240 774 | 292 164 | 100 | 100 | 100 | 100 |

| в том числе: | ||||||||

| промышленное сырье и промышленные изделия | 6 360 | 88 136 | 196 263 | 248 568 | 55,9 | 79,4 | 81,5 | 85,1 |

| (кроме продовольственӯно-фуражных и «вкусо- | ||||||||

| вых») | ||||||||

| из них: сырье | 3 367 | 14 932 | 35 659 | 47 744 | 29,6 | 13,4 | 14,8 | 14,6 |

| полуфабрикаты | 1 564 | 17 759 | 35 975 | 50 184 | 13,8 | 16,0 | 14,9 | 17,2 |

| готовые изделия | 1 429 | 55 445 | 124 629 | 155 858 | 12,6 | 49,9 | 51,8 | 53,3 |

| в том числе: промежу- | 715 | 17 125 | 33 737 | 42 264 | 6,3 | 15,4 | 14,0 | 14,5 |

| точные | ||||||||

| для конечного пот- | 714 | 38 320 | 90 892 | 113 364 | 6,3 | 34,5 | 37,7 | 38,8 |

| ребления | ||||||||

| продовольственно-фу- | 5013 | 21 439 | 41 414 | 39 948 | 44,1 | 19,7 | 17,2 | 13,7 |

| ражные и «вкусовые» товары | ||||||||

| из них: растительного | 1 277 | 12 978 | 24 154 | 23 616 | 11,2 | 11,7 | 10,0 | 8,1 |

| происхождения | 3 100 | |||||||

| животного | 4 893 | 8 775 | 9 264 | 27,3 | 4,4 | 3,6 | 3,2 | |

| живой скот | 228 | 338 | 606 | 672 | 2,0 | 0,3 | 0,3 | 0,2 |

| «вкусовые» товары | 408 | 3 230 | 7 879 | 6 396 | 3,6 | 2,9 | 3,3 | 2,2 |

очередь угля и кокса, а готовой продукции, наоборот, возросла,, несмотря на общую тенденцию снижения удельной материалоемӯкости промышленного производства.

Структура экспорта ФРГ выделяется относительно большой долей продукции обрабатывающей промышленности — свыше 97% (см. табл. 2), тогда как в среднем по развитым капиталистиӯческим странам она составляет около ¾, а по группе стран ЕЭС—. менее 4/б-

Таблица 2

Поотраслевая структура экспорта (I) и импорта (II) ФРГ

. в 1976—1977 гг., %

| Отрасль | I | II | ||

| 1976 | 1977 | 1976 | 1977 | |

| Сельское, лесное хозяйство, рыболовство | 1,2 | 1,1 | 10,7 | ИЛ |

| Горнодобывающая промышӯленность | 1,8 | 1,7 | 14,6 | 13,8 |

| в том числе угольная | 1,6 | 1,4 | 0,4 | 0,3 |

| Обрабатывающая промышӯленность | 97,0 | 97,2 | 74,7 | 75,1 |

| в том числе отрасли, произӯводящие основные матеӯриалы | 26,1 | 24,8 | 27,2 | 26,2 |

| из них: химическая | 13,1 | 12,8 | 8,0 | 8,1 |

| черная металлургия и производство отливок из черных металлов | 6,8 | 6,0 | 4,7 | 4,3 |

| нефтеперерабатываюӯщая | 1,0 | 1,0 | 5,1 | 4,6 |

| Машиностроение и металӯлообработка ' | 54,4 | 54,9 | 22,0 | 23,4 |

| общее машиностроение (включая локомотиво- и тракторостроение) | 18,7 | 18,2 | 4,6 | 4,8 |

| автомобильная | 14,6 | 15,3 | 4,9 | 5,5 |

| электротехническая | 10,1 | 10,2 | 5,7 | 6,1 |

| производство метизов | 3,0 | 3,1 | 1,6 | 1,7 |

| производство точной меӯханики и оптики, часовая | 2,0 | 2,0 | 1,3 | 1,4 |

| судостроение | 1,5 | 1,4 | 0,4 | 0,5 |

| Легкая промышленность | 11,2 | 11,2 | 14,8 | 15,4 |

| текстильная | 3,7 | 3,6 | 5,5 | 5,6 |

| производство изделий из пластмасс | 1.7 | 1,7 | 1,1 | 1I2 |

| швейная | 1,2 | 1,3 | 3,3 | з.з |

| кожевенно-обувная | 0,5 | 0,5 | 1,6 | 1.7 |

| Пищевкусовая промышленӯность | 3,6 | 4,2 | 7,4 | 7,3 |

| Всего | 100 | 100 | 100 | 100 |

Источник: [16, 1∣978]. «

Подавляющая часть экспорта ФРГ — продукция тяжелой промышленности, доля легкой едва превышает 1∕ιo∙ Основные отӯрасли ФРГ, по которым экспорт систематически больше импорӯта, — общее машиностроение, производящее машины и оборудоӯвание для различных отраслей хозяйства, автомобилестроение, электротехническая, химическая промышленность, черная металӯлургия, металлообработка, судостроение, каменноугольная проӯмышленность, производство точной механики и оптики. Продукӯция этих отраслей обеспечивает устойчивое активное сальдо торӯгового баланса страны: около 4/5-его’дают первые из перечисленӯных отраслей, в том числе более % — общее машиностроение, автомобильная и химическая.

' Отрасли специализации отличаются большой экспортностью. Так, в 1977 г. доля прямого экспорта в общем объеме реализуемой продукции, за вычетом налога на добавленную стоимость, состаӯвила в среднем по промышленности ФРГ 24,4% "(1976 г. — 24,6%), в том числе в общем машиностроении — 45,3%, автомоӯбильной (включая ремонт) — 41,3, электротехнической (также с ремонтом) — 28,1, химической отрасли .— 32,9, черной металлурӯгии (без холодной прокатки и волочильного производства) — 29,9, судостроении — 53,7, производстве точной механики и оптиӯки (включая часовую) — 36,8%. *

Высокая экспортность предопределяет большую зависимость этих отраслей от конъюнктуры на мировых рынках сбыта. В то же время само функционирование этих, да и многих других от; раслей хозяйства ФРГ в большой степени осуществляется благоӯдаря импортным поставкам энергии, сырья, полуфабрикатов, комӯплектующих изделий и др. Иначе, вся экономика ФРГ глубоко втянута в сложную систему мировых хозяйственных отношений.

Для стран с единым национальным рынком, сильно' развитым географическим разделением труда, тесно связанных с мировым хозяйством, характерно определенное взаимодействие между внутренним географическим и международным разделением труӯда. Внутреннее географическое разделение труда как бы имеет свое продолжение вовне, МРТ, в свою очередь, влияет на внутренӯнее, которое затем снова отражается на международной специаӯлизации данной страны. Развитие межгосударственной производӯственной кооперации, особенно в системах отдельных междунаӯродных корпораций, значительно усиливает это взаимодействие.

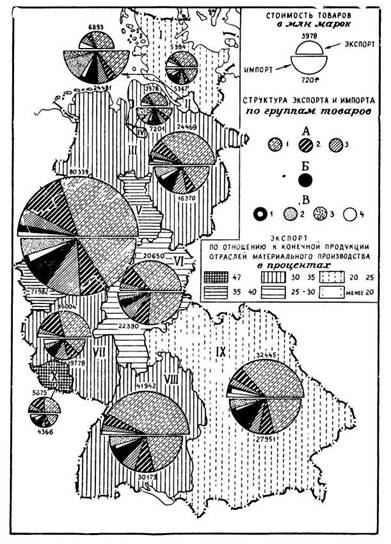

Территориальные различия в структуре хозяйства ФРГ, сфорӯмировавшиеся в ходе- внутреннего географического труда и под сильным воздействием МРТ, влияют на интенсивность .внешнеӯторговых связей и степень втянутости в МРТ разных районов страны (табл. 3; рис. 1). Непосредственная связь географическоӯго разделения труда в ФРГ и МРТ проявляется, в частности, в том, что в северных приморских землях, а также в земле Северӯный Рейн-Вестфалия (имеющей наилучшие связи по внутренним водным путям как с крупнейшими морскими- портами Нидерлан-

Рис. 1. Товарная структура внешней торговли ФРГ (по земӯлям). 1976 г.

Земли: I — Шлезвиг-Гольштейн, II — Гамбург, III — Нижняя Саксония, IV — Бремен, V — Северный Рейн-Вестфалия, VI — Гессен, VII — Рейнланд-Пфальц, VIII — Баден-Вюртемберг, • IX — Бавария, X—Саар.

Товарные группы: А •— готовые промышленные изделия и полуфабрикаты (1 — готовые изделия конечного пользования, 2 — готовые изделия промежуточного назначения, 3 — полуӯфабрикаты) ; Б — промышленное сырье; В — продовольственноӯфуражные и вкусовые товары (1—живой скот, продовольӯственные товары животного происхождения, 2 — продовольӯственные товары растительного происхождения, 3 — вкусовые- товары, 4 — разные)

Некоторые показатели втянутости в МРТ отдельных земель ФРГ, 1977 г.

| Земли ФРГ | Отношение экспорта к импорту, % | Объем внешней торговли на 1 занятого, тыс. марок | Отношение экспорта к | ||

| ВВП, % | конечной продукции | ||||

| всех отраслей материального производства, % | промышленӯности и сельӯского хозяйстӯва, % | ||||

| Шлезвиг-Голь- | 111,0 | 10,80 | 15,0 | 24,8 | 32,4 |

| штейн | |||||

| Гамбург | 27,4 | 45,10 | 13,7 | 20,4 | 36,1 |

| Нижняя Сак- | 150,0 | 15,40 | 22,6 | 32,5 | 41,6 |

| сония | |||||

| Бремен | 56,5 | 44,0 | 26,9 | 38,0 | 57,0 |

| Север (всего) | 77,0 | 22,0 | 19,6 | 29,2 | 40,5 |

| 'Северный Рейн- | 112,0 | 23,40 | 25,9 | 37,4 | 47,0 |

| Вестфалия | |||||

| Гессен | 90,0 | 19,50 | 20,2 | 33,2 | 45,7 |

| Рейнланд- | 167,0 | 17,60 | 27,2 | 38,4 | 46,7 |

| Пфальц | |||||

| Баден-Вюртем- | 142,0 | 19,20 | 25,1 | 34,4 | 42,0 |

| берг | |||||

| Бавария | 118,0 | 13,20 | 18,4 | 26,6 | 33,8 |

| Саар | 130,0 | 26,40 | 31,9 | 47,0 | 60,7 |

| Всего | 113,0 | 20,20 | 24,2 | 33,9 | 44,0 |

Рассчитано по: [15, 1978].

дов и Бельгии, так и с внутренними районами страны) сосредоӯточиваются преимущественно первичные производства, а во внутӯренних районах — завершающие. Во всех южных землях отношеӯние экспорта к импорту выше среднего по стране. По доле готоӯвых промышленных изделий в общем объеме экспорта (1977 г. — 93,4%), в том числе и предназначенных для конечного потреблеӯния (84,8%), выделяется Баден-Вюртемберг[XLIII].

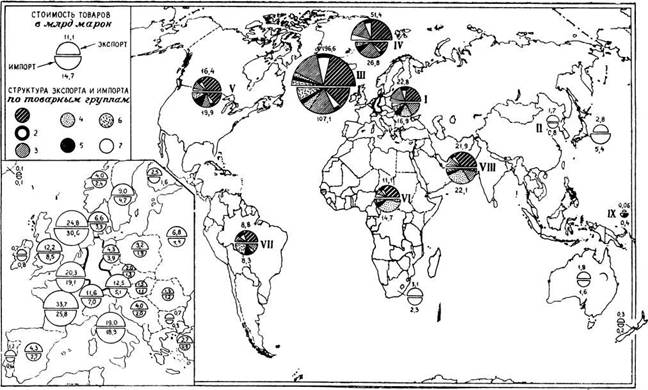

Почти 3/4 всей внешней торговли ФРГ приходится на развитые страны, в том числе на группу стран ЕЭС — систематически боӯлее 2б всего экспорта и импорта (1979 г. — соответственно 47,5 и 47,(5%). Со странами ЕЭС ФРГ торгует в основном готовыми промышленными товарами, что свидетельствует о преимущественӯно внутриотраслевом МРТ с ними (рис. 2).

Зак. 122

Рис. 2. Товарная структура внешней торговли ФРГ. 1976 г.

Группы стран. Социалистические: I — Европы, включая СССР, II — Азии. Промышленно развитые капиталиӯстические: III —ЕЭС, IV —прочие страны Европы, V-CIlIA и Канада. Развивающиеся: VI — Африки, VH — Лаӯтинской Америки, VIII — Азии, IX — Океании.

Товарные группы: 1 — машины, точная механика и оптика (приборы, часы и др.); 2 —химические товары; 3—-прочие промышленные товары (кроме сырья); 4—минеральное топливо, смазочные масла, электроэнергия; 5 — промышленное сырье (кроме минерального топлива); 6 —скот, продовольственно-фуражные и вкусовые товаӯры; 7 — разные

На развивающиеся страны приходится около Ve экспорта (1979 г. — 14,3%) и V5 импорта (1979 г. — 18,6%) ФРГ. Более половины импорта из развивающихся стран составляет промышӯленное сырье, в котором преобладает минеральное топливо. Осоӯбенно велика его доля во ввозе из Африки. Выше средней также доля нетопливного сырья и продовольственно-фуражных товаров, особенно значительна она в импорте из Латинской Америки. В экспорте ФРГ в развивающиеся страны, особенно Азии и Афӯрики, больше всего доля машин и оборудования, что связано с индустриализацией и созданием собственной современнрй инфраӯструктуры во многих из этих стран. Однако среди них ускоренныӯми темпами роста импорта из ФРГ выделяются лишь нефтеэксӯпортирующие страны.

В 70-е годы быстро росла торговля ФРГ с социалистическими странами. В первые 20 лет существования ФРГ политика конӯфронтации, проводившаяся правящими кругами и питавшаяся реӯваншистскими иллюзиями, стимулировала одностороннюю ориенӯтацию ФРГ на развитие хозяйственных связей со странами каӯпиталистического мира. С конца 60-х годов правительство приӯшедших к власти партий «малой коалиции» взяло курс на норӯмализацию отношений с СССР и другими социалистическими странами. В результате значительно активизировались экономиӯческие связи ФРГ со странами социализма. Важную роль сыграӯли в этом договоры ФРГ с СССР и Польшей (1970 г.), ГДР (1972 г.) и ЧССР (1973 г.), в которых зафиксированы политичеӯские и территориальные итоги второй мировой войны, а также документы, подписанные в Хельсинки в результате работы Совеӯщания по безопасности и сотрудничеству в Европе (1975 г.), и встречи руководителей СССР и ФРГ на высшем уровне. Увелиӯчились объемы их взаимной торговли, в частности по компенсаӯционным сделкам; налаживаются связи по производственному кооперированию, т. е. начали развиваться процессы МРТ между ФРГ и социалистическими странами Европы. Оборот внешней торговли между СССР и ФРГ с 1970 по 1976 г. вырос в текущих ценах почти в 4 раза. В 1979 г. он составил 4246,6 млн. руб., в том числе импорт из СССР 2005,9 млн. руб., а экспорт в СССР — 2240,7 млн. руб. В торговле Советского Союза с развитыми капиталистическими странами ФРГ вышла на 1-е меӯсто.

Экспорт из ФРГ в социалистические страны включает почти исключительно промышленную продукцию. В поставках для СССР особенно велика доля станков (в 1976 г. 13% всей продукции станкостроения ФРГ), комплектного оборудования промышленӯных предприятий, проката и труб; в ее импорте из СССР выдеӯляются сырье и полуфабрикаты (1976 г. — соответственно 27,& и 52,7%), особенно нефть (17,2%), нефтепродукты (40,4%) и природный газ. Постепенно растет также и доля готовых промышӯленных изделий (1975 г. — 10%, 1976 г. — 14,3%). В целом же

на долю социалистических стран приходится менее '/ю внешнеӯторгового оборота ФРГ.

Мощный экономический потенциал ФРГ позволяет ей оказыӯвать значительное воздействие на МРТ. В то же время при больӯшой втянутости в МРТ происходящие в нем перемены сильно влияют на все хозяйство ФРГ. Несмотря на определенную инерӯционность размещения промышленности и всего хозяйства ФРГ, проявляющуюся, в частности, в медленных изменениях соотношеӯний долей отдельных земель и экономических районов страны в общем числе занятых, в ВВП, промышленном производстве страӯны и т. п., эти изменения, постепенно накапливаясь, ведут к крупӯным и, очевидно, необратимым сдвигам в отраслевой и территоӯриальной структуре хозяйства.

Углубление специализации ФРГ в МРТ на ряде отраслей маӯшиностроения и металлообработки, особенно общем машиностроеӯнии, электротехнике и автомобилестроении, приборостроении и производстве другой точной механики и оптики, в условиях разӯвития НТР, усиления роли государства в регулировании размеӯщения производительных сил, развития интеграционных процесӯсов благоприятствовало относительно более быстрому развитию промышленности «срединных» (Рейнланд-Пфальц, Гессен) и южӯных земель ФРГ, наименее обеспеченных сырьём и энергией.

Расширение и интенсификация внешнеэкономических связей ФРГ со странами — поставщиками сырья, полуфабрикатов и поӯкупателями промышленной продукции самой ФРГ — наряду с другими факторами (расширение ЕЭС, улучшение отношений с социалистическими странами и др.) способствуют начавшемуся в конце 60-х годов сдвигу промышленности на север страны. Приӯчем это происходит главным образом за счет старых промышленӯных районов — Рейнско-Вестфальского и Саара, доля которых в общем промышленном производстве и ВВП страны почти непреӯрывно уменьшается. В отраслевой и территориальной структуре хозяйства этих районов также происходят значительные изменеӯния, прямо или косвенно связанные с новыми тенденциями в разӯвитии МРТ. Так, относительно снижается роль «нижних, сырьеӯвых, этажей» промышленности, а «верхних» — возрастает, чтс соответствует общей тенденции отраслей специализации ФРГ на завершающих производствах. Усиливается специализация Рейнӯско-Вестфальского района на выпуске химической продукции в основном на базе нефтехимического сырья. Сходные процессы наӯблюдаются и в промышленности Саара (главным образом из-за развития машиностроения и металлообработки). Структурная перестройка этих районов происходит медленно, болезненно. Ценӯтры сосредоточения отраслей, находящихся в состоянии струкӯтурного кризиса, выделяются массовой хронической безработицей.

То же происходит в районах и центрах концентрации отраслей легкой промышленности, не выдерживающих в новых условиях иностранной конкуренции, — текстильной (особенно хлопйатобу-

мажной), кожевенно-обувной, швейной и других. Свертывание прежних отраслей сопровождается в них постепенным развитием новых (электротехнической и др.).

Еще по теме Глава 2 ФЕДЕРАТИВНАЯ РЕСПУБЛИКА ГЕРМАНИИ:

- Всемирная федеративная республика

- 12.2. Бюджетное устройство федеративных государств

- Глава 32 Демократическая республика Конго в мировой экономике

- Глава 33 Китайская народная республика в мировой экономике

- Глава IX. Торгово-экономические отношения России с Китайской Народной Республикой как страной с переходной экономикой.

- 6.2.Районы Европейской части России 6.2.1. Северный район (республика Карелия, республика Коми, Архангельская, Вологодская, Мурманская области, Ненецкий автономный округ); крупнейшие города - Архангельск, Мурманск

- Вопрос 19. Бюджетное устройство и бюджетная система. Модели построения бюджетной системы в федеративных и унитарных государствах

- 7.2.2. Германия

- Формирование корпоративных отношений в Германии

- Германия

- Германия

- 17.14. Страховой рынок Германии

- Историческая школа Германии

- Программа «Малой Германии»

- Гиперинфляция (Германия, 1919-1923)

- 6.2. «Реформистский» путь становления промышленного капитализма. Германия

- 31. Возникновение исторической школы Германии. Ф. Лист

- 6.3. Банковская система Германии

- 3. «Историческая школа» Германии