Условия, при которых в соответствии с российским законодательством кредит признается синдицированным.

Возможность заключения договора между банками о выделении денежных средств для выдачи синдицированного кредита и договора о предоставлении синдицированного кредита подтверждается в инструкции Банка России 110-И, согласно которой при отнесении кредитов к синдицированным, т.

е. кредитам, в связи с предоставлением которых риск невозврата принимается двумя или более банками в соответствии с заключенным между ними договором (договорами).Существенными условиями договора синдицированного кредитования будут являться:

- Сумма выдаваемого кредита;

- Порядок выдачи суммы кредита и возврата;

- Размер долевого участия в синдикате каждого из банков;

- Размер процентов и порядок их уплаты;

- Определение банка - агента, через который осуществляются расчеты между заемщиком и банками- участниками синдиката.

В соответствии с данным нормативным актом Банк России выделяет следующие формы синдицированного кредитования.

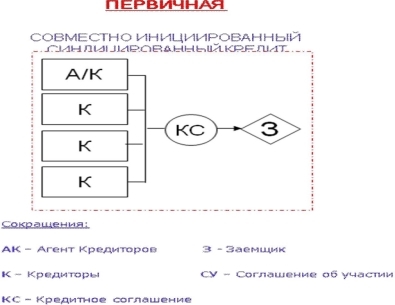

Совместно инициированным синдицированным кредитом считается совокупность отдельных кредитов, займов, депозитов, предоставленных кредиторами (участниками синдицированного кредита или синдиката) одному заемщику, если каждый из договоров о предоставлении кредита, займа, депозита, заключенных между заемщиком и кредиторами, отвечает таким условиям:

- срок погашения обязательств заемщика перед кредиторами и величина процентной ставки идентична для всех договоров;

- каждый кредитор обязан предоставить денежные средства заемщику в размере и на условиях, предусмотренных отдельным двусторонним договором;

- каждый кредитор обладает индивидуальным правом требования к заемщику (основной суммы долга и процентов по кредиту) согласно условиям заключенного двустороннего договора, соответственно требования к заемщику о возврате полученных денежных сумм (основного долга и процентов) имеют индивидуальный характер и принадлежат каждому конкретному кредитору в размере и на условиях, предусмотренных заключенными договорами;

- все расчеты, касающиеся предоставления и погашения кредита, ведутся через кредитную организацию, которая может одновременно являться кредитором (участником синдиката) и банком-агентом. Банк-агент действует от лица кредиторов на основании многостороннего соглашения, которое содержит общие условия предоставления заемщику синдицированного кредита (общий размер кредита и доли участия каждого банка, величину процентной ставки, срок погашения кредита), а также определяет взаимоотношения между кредиторами и банком-агентом.

Такая модель синдицированного кредита носит название первичной модели.

Рисунок 28. Первичная модель синдицированного кредитования

Таким образом, в случае совместно инициированного кредита заключаются следующие договоры:

а) несколько кредиторов заключают между собой многостороннее соглашение, определяющее общие условия предоставления заемщику синдицированного кредита и кредитную организацию, исполняющую агентские функции, через которую производятся все расчеты, связанные с предоставлением и погашением кредита;

б) все кредиторы — участники данного многостороннего соглашения заключают с одним и тем же заемщиком самостоятельные кредитные договоры, в каждом из которых содержатся идентичные условия о сроке погашения обязательств и о процентной ставке.

Анализируя договорную базу совместно инициированного кредита можно сказать, что в юридическом оформлении участвуют такие виды договоров:

• Многостороннее соглашение кредиторов с банком-агентом. Банк-

агент является посредником и представителем кредиторов в отношении

заемщика в части расчетов по кредитным договорам. Заемщик осуществляет погашение кредита и выплату процентов на его корреспондентский счет

- Отдельные двусторонние соглашения кредиторов с заемщиком на одинаковых условиях: ссудные счета заемщику открываются всеми кредиторами. Перечисление денежных средств заемщику осуществляется на его расчетный счет в банке заемщика.

- Договор об организации синдицированного кредита между организатором синдиката и заемщиком, где отражаются 1) условия разработки предложений по структуре и параметрам кредита, предварительное согласование основных условий и параметров кредита; 2) организация синдиката

- Многостороннее соглашение между кредиторами, заемщиком и организатором синдиката об управлении обеспечением кредитных сделок: залогодержатели - все кредиторы. В случае дефолта Заемщика обеспечение (или средства от реализации заложенного имущества) распределяется между Кредиторами пропорционально объемам выданных кредитов

Рассматривая данный вид синдицированного кредита с экономической точки зрения, то можно выделить такие его преимущества:

- Риски кредитования уменьшаются (распределяются между всеми участниками синдиката пропорционально долям их участия в кредите)

- У Банка заемщика появляется возможность осуществлять полноценное кредитование крупного клиента без нарушения обязательных нормативов Банка России и при недостатке свободных денежных средств

- Банк-агент (Опорный банк) увеличивает объем активных операций с приемлемыми рисками в условиях недостатка у него надежных заемщиков

- Каждый участник синдиката рассчитывает обязательные нормативы (Н1, Н6 и Н7) и формирует резервы на возможные потери по ссудам в отношении заемщика и только по своей доле участия в синдицированном кредите

- Обеспечение по выданному синдицированному кредиту находится в управлении 3-ей стороны - Организатора синдиката, что повышает уверенность участников синдиката в его надлежащей сохранности

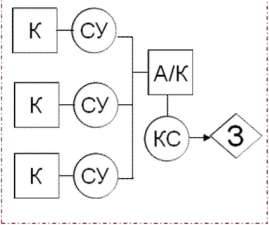

К индивидуально инициированному синдицированному кредиту относится кредит, предоставленный банком (первоначальным кредитором) от своего имени и за свой счет заемщику, права требования (их часть) по которому впоследствии уступлены первоначальным кредитором третьему лицу (лицам) (банки - участники синдиката) при выполнении следующих условий:

- доля каждого банка - участника синдиката в совокупном объеме приобретаемых ими прав требования к заемщику (основной суммы долга и процентов по кредиту) определяется соглашениями между банками - участниками синдиката и первоначальным кредитором и фиксируется в каждом отдельном договоре об уступке прав требования, заключенном между первоначальным кредитором и банком - участником синдиката;

- порядок действий банков - участников синдиката в случае неплатежеспособности (банкротства) заемщика, в том числе обращения взыскания на залог, иное обеспечение по кредиту в случае наличия такового определен многосторонним договором.

Рисунок 29.

Модель индивидуального кредитаСледовательно, в случае индивидуально инициированного

синдицированного кредита совершаются следующие договоры:

а) кредитный договор с участием первоначального кредитора, заключенный им от своего имени и за свой счет, права требования по которому впоследствии уступлены третьему лицу (лицам);

б) многостороннее соглашение об уступке прав требования по кредитному договору между первоначальным кредитором и каждым из банков- участников синдиката, в котором определяются доля каждого банка в совокупном объеме приобретаемых ими прав требования к заемщику (сумма основного долга и проценты) и условия удовлетворения требований банков-участников синдиката в случае неплатежеспособности заемщика.

Предмет такого многостороннего соглашения состоит в том, что банки — участники синдиката обязуются совместно действовать в целях удовлетворения своих требований в случае неплатежеспособности заемщика. В соглашении может быть, сказано, что каждый из кредиторов имеет самостоятельное требование, к должнику в совокупном объеме приобретенных ими прав. Таким образом, каждый из кредиторов управомочен истребовать, исполнения, лишь в "своей" доле» и никто из сокредиторов не вправе получить от должника сверх своей доли. Выплата соответствующей доли влечет прекращение обязательства в этой части.

Так как, первоначальным банком-кредитором заключается кредитный договор своего имени и за свой счет, соответственно изначально в договоре определяются условия кредитования (сумма, срок кредитования, процентная ставка). Впоследствии, при уступке прав требования по кредитному договору другим долевым участникам синдиката, в соответствии со ст. 384 ГК РФ право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. Соответственно условия кредитования будут одинаковыми для всех долевых участников синдиката. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства.

Первоначальный кредитор, уступивший требование, отвечает перед новым кредитором за недействительность переданного ему требования, но не отвечает за неисполнение этого требования должником, кроме случая, когда первоначальный кредитор принял на себя поручительство за должника перед новым кредитором (статья 390 ГК РФ).

В соответствии со ст. 355 ГК РФ залогодержатель вправе передать свои права по договору о залоге другому лицу с соблюдением правил о передаче прав кредитора путем уступки требования (ст. 382 - 390 ГК РФ). Уступка залогодержателем своих прав по договору о залоге другому лицу действительна, если тому же лицу уступлены права требования к должнику по основному обязательству, обеспеченному залогом.

Договоры об уступке прав требования между первоначальным кредитором и банками — участниками синдиката должны совершаться в простой письменной форме и иметь возмездный характер. С момента уступки права требования на место первоначального заступает новый кредитор, к которому право требования переходит в том состоянии, в каком оно было у первоначального кредитора. При этом первоначальный кредитор может остаться кредитором — участником синдиката в определенной части. Если первоначальный кредитор в рамках заключённого им кредитного договора выдал заемщику не все денежные средства, то одновременно с уступкой права (требования) он также переводит долг на кредиторов — участников синдиката. В соответствии со ст. 391 ГК РФ перевод должником своего долга на другое лицо допускается лишь с согласия кредитора. Следовательно, для подписания договора об уступке прав требования необходимо согласие заемщика.

Синдицированным кредитом без определения долевых условий называется кредит (заем, депозит), выданный банком — организаторов синдицированного кредитования (далее банк — организатор синдиката) заемщику от своего имени в соответствии с условиями заключенного с заемщиком кредитного договора, при условии заключения банком — организатором синдиката кредитного договора с третьим лицом (третьими лицами), в котором (которых) определено, что указанное третье лицо (указанные третьи лица):

- обязуется (обязуются) передать банку — организатору синдиката денежные средства не позднее окончания операционного дня, в течение которого банк — организатор синдиката должен предоставить заемщику денежные средства в соответствии с условиями кредитного договора;

- вправе требовать платежей по основному долгу, процентам, а также иных выплат в размере, в котором заемщик исполняет обязательства перед банком — организатором синдиката по погашению основного долга, процентов и иных выплат по предоставленному ему банком кредиту, не ранее момента реального осуществления соответствующих платежей.

Кредит не считается синдицированным без определения долевых условий, если соглашение между банком — организатором синдиката и третьим лицом предусматривает условие о предоставлении банком обеспечения на полученные от третьего лица денежные средства и срок возврата банком основного долга, процентов и иных выплат третьему лицу наступает до момента реального исполнения заемщиком соответствующих обязательств.

Такая модель синдицированного кредитования носит название вторичной.

СИНДИЦИРОВАННЫЙ КРЕДИТБЕЗ ОПРЕДЕЛЕННЫХ Д0ЛЕЙ-УЛАСТИЯ

АК “ Агент Кредиторов 3 - Заенирк

К — Кредиторы СУ — Соглашение о© участии

КС — Кредитное соглашение

ВТОРИЧНАЯ

Рисунок 30. Модель вторичного синдицированного кредита.

Таким образом, синдицированный кредит без определения долевых условий должен быть оформлен следующим образом:

а) банк — организатор синдиката заключает с третьим лицом (третьими лицами) кредитный договор, по условиям которого денежные средства предоставляются банку в течение операционного дня, и в тот же день он обязан предоставить денежные средства заемщику;

б) с заемщиком банк — организатор синдиката заключает отдельный кредитный договор на сумму меньшую или равную сумме, предоставляемой в этот день банком — организатором синдиката заемщику на срок, наступающий одновременно или после момента реального исполнения заемщиком соответствующих обязательств. При этом третье лицо (третьи лица) вправе требовать платежей по основному долгу, процентам, а также иных выплат в размере, в котором заемщик исполняет обязательства перед банком — организатором синдиката, но не ранее момента реального осуществления соответствующих платежей.

Правоотношения кредиторов - участников синдицированного кредита без определения долей могут регулироваться статьей 1041 «Договор простого товарищества» ГК РФ. Так, по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

Необходимыми условиями, которые следует иметь в виду, планируя организацию такой модели синдицированного кредита, являются:

- надежность заемщика и финансируемого проекта;

- возможность получения согласия других банков на участие в кредитовании;

- конкретизация срока, порядка выдачи и погашения кредита, а также определение валюты кредита;

- тщательный анализ финансовой деятельности и инвестиционных планов заемщика;

- исследование возможных рисков и методов их страхования, способов обеспечения обязательств заемщика.

В зависимости от характера перечисленных факторов определяются вид кредита (среднесрочный, долгосрочный), процент за кредит (с учетом спроса и предложения кредитных ресурсов, срока и размера кредита, степени риска по данной операции), техника предоставления кредита.

Вопрос ценообразования синдицированного кредита является очень важным, т.к. одной из проблем в процессе формирования банковского синдиката является разница в цене размещаемой доли кредитов. У одних банков - это одна цена, у других она может больше/меньше в силу влияния различных факторов. В этой связи банки- кредиторы могут не договориться по размещаемому кредиту и синдикация может не состояться.

Рассматривая вопросы формирования цены синдицированного кредита следует указать, что в общем, на нее оказывают влияние те же факторы, что при

ценообразовании на банковский монокредит (рис. 31).

Рисунок 31. Факторы, воздействующие на цену банковской услуги.

Рассмотрим более подробно каждый из представленных на рис. 30 ценовых факторов.