Функції та класифікаційне ранжирування власного капіталу як основи фінансування діяльності суб' єктів підприємництва

Коли капітал надається на невизначений строк, а інвестор бере участь в прибутках та збитках підприємства, то мова йде про власний капітал. Саме власний капітал суб'єкта господарювання є фінансовою основою його діяльності.

Визначення власного капіталу тісно пов'язано з сутністю та принципами формування фінансових звітів.

Фінансові звіти відображають фінансові результати операцій та інших подій, об'єднуючи їх в основні класи згідно з економічними характеристиками. Ці основні класи мають назву «елементи фінансових звітів». Елементами, що безпосередньо пов'язані з визначенням фінансового стану в балансі, є активи, зобов'язання та власний капітал.

Сучасне розуміння сутності та змісту власного капіталу безпосередньо пов'язане із балансовим рівнянням:

А = К + 3, (5.1)

де А - активи підприємства на певний момент часу;

К - власний капітал підприємства;

З - кредиторська заборгованість (зобов'язання) підприємства на той самий період .

В економічній літературі, в першу чергу, зарубіжних авторів, існує декілька пояснень цієї рівності. Серед них найбільш поширеними є наступні:

1) рівняння вказує на відповідність ресурсів підприємства наявним вимогам до них. В той час, як активи є інформацією про економічні ресурси підприємства,власний капітал та зобов'язання вказують на вимоги третіх осіб (кредиторів) та власників підприємства до наявних ресурсів. Величина вимог на певну дату не може бути іншою ніж вартість ресурсів підприємства на ту ж саму дату. Проте ця точка зору на балансове рівняння має деякі недоліки. Найсуттєвіший з них втому, що поняття «вимога» у відношенні активів швидше юридичне і має більше значення, якщо компанія ліквідується, що не відповідає концепції діючого підприємства;

2) рівняння відповідає рівності джерел фондів і напрямків їх використання. За таким поясненням ліва сторона рівняння показує напрямки використання або вкладення наданих підприємству засобів на певну дату.

Ці вкладення здійснюються для того, щоб допомогти підприємству досягти мети, зокрема - отримання прибутку. З правої сторони рівняння представлені джерела засобів, вкладені в активи, тобто показано як фінансуються активи.»З цієї точки зору балансове рівняння можна роз'яснити таким чином: кожна грошова одиниця, вкладена в активи підприємства, надається або кредиторами, або власниками; кожна грошова одиниця, надана підприємству, вкладається в деякий вид активів. Обидва способи інтерпретації балансового рівняння правильні та доповнюють одне одного.

Виходячи із балансового рівняння (формула 3.1), отримують наступне рівняння (формула 5.2):

К = А-3, (5.2)

Саме таке визначення власного капіталу міститься в Положенні (стандарті) бухгалтерського обліку 2 «Баланс»: власний капітал - це частина в активах підприємства, що залишається після вирахування його зобов'язань.

Власний капітал є основою для початку і продовження господар-

ської діяльності будь-якого підприємства, одним із найістотніших і найважливіших показників, оскільки виконує такі функції (рис. 5.1):

• функція довгострокового фінансування - власний капітал знаходиться у розпорядженні підприємства необмежено довго;

• функція відповідальності і захисту (прав) кредиторів - відображений в балансі підприємства власний капітал є для зовнішніх

користувачів мірилом відносин відповідальності на підприємстві, а також захистом кредиторів від втрати капіталу;

• функція компенсації понесених (завданих) збитків - тимчасові збитки мають погашатись за рахунок власного капіталу;

Рис. 5.1. Функції власного капіталу підприємства 140

• функція кредитоспроможності - при наданні кредиту, за інших рівних умов,перевага надається підприємствам з меншою кредиторською заборгованістю і більшим власним капіталом;

• функція фінансування ризику - власний капітал використовується для фінансування ризикових інвестицій, на що можуть не погодитись кредитори;

• функція самостійності (незалежності) і влади - розмір власного капіталу визначає ступінь незалежності та впливу його власників на підприємство;

• функція розподілу доходів і активів - частки окремих власників у капіталі є основою при розподілі фінансового результату та майна при ліквідації підприємства.

Крім того, в разі ліквідації підприємства, відображений у його балансі власний капітал є для зовнішніх користувачів мірилом відносин відповідальності і захисту прав кредиторів, а при наданні кредиту, за інших однакових умов, перевага надається підприємствам з меншою кредиторською заборгованістю і більшим власним капіталом.

Власний капітал - це власні джерела фінансування підприємства, які без визначення строку повернення внесені його засновниками (учасниками), накопичені впродовж строку існування підприємства суми реінвестованого чистого прибутку, а також дарчий капітал.

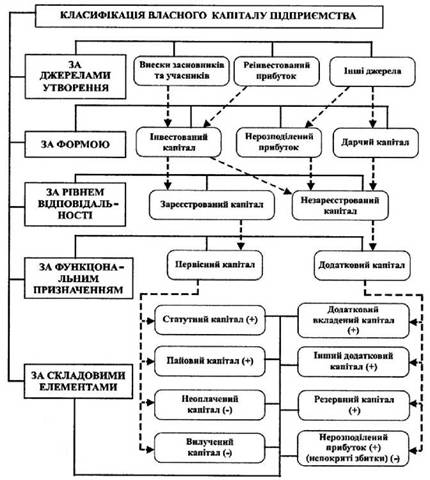

Економічну сутність власного капіталу в свою чергу, можна розкрити на основі ранжування його понятійних складових за різними ознаками, такими як: джерела формування, форма існування, рівень відповідальності щодо порядку формування, функціональне призначення, складові елементи (рис. 5.2).

За джерелами формування капітал, підприємства різниться, виходячи з форми власності та організаційно-правової форми самого підприємства. Тому власний капітал може формуватись за рахунок внесків засновників підприємства, внесків учасників підприємства, а також за рахунок акумульованого прибутку минулих періодів функціонування підприємства, що спрямовується на його реінвес- тування. Крім зазначених джерел формування власного капіталу, необхідно виділити і такі джерела, що не відносяться ні до внесків засновників та учасників, ні до реінвестованого прибутку, однак слугують джерелом поповнення власних коштів на підприємстві, їх

Рис. 5.2. Класифікаційне ранжування власного капіталу підприємства

ми назвемо іншими джерелами. Так, наприклад, до них можемо віднести вартість безоплатно переданих певних видів майна від інших фізичних та юридичних осіб.

За формою існування власний капітал поділяється на три складових:

• капітал, який виражається через суму простих і привілейованих акцій першої та наступних емісій за їх номінальною вартістю, що зазначено в установчих документах (акціонерні товариства),

або через суму внесків при започаткуванні діяльності підприємства (приватні, державні, колективні підприємства та кредитні спілки) - інвестований (вкладений або сплачений) капітал;

• капітал, який виражається вартістю безкоштовно отриманих підприємством від інших юридичних або фізичних осіб різноманітних активів - дарчий капітал;

• капітал, який представлено як частину прибутку, який отримано внаслідок ефективної діяльності підприємства, що не була використана (розподілена) у звітному періоді, а знову інвестована у підприємство для подальшого його економічно-соціального розвитку) - нерозподілений прибуток.

За рівнем відповідальності у складі власного капіталу виділяють:

• зареєстрований капітал - зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

Величина цього капіталу підлягає обов'язковій реєстрації у державному реєстрі господарюючих одиниць;• незареєстрований капітал - це капітал, який виражений сумою величин додатково вкладеного капіталу, іншого додаткового капіталу, резервного капіталу та нерозподіленого прибутку, і яка не потребує обов'язкової реєстрації у відповідних установчих документах підприємства.

Отже, рівень відповідальності, що закріплений за зареєстрованим та за незареєстрованим капіталом, виходячи з їх змісту, є різним. Зареєстрований капітал, розмір якого визначено в установчих документах та зареєстровано в державному реєстрі господарюючих одиниць, забезпечує регулювання відносин власності і управління підприємством і є певним гарантом фінансової стійкості та кредитоспроможності підприємства. Незареєстрований капітал, що представлено іншими види капіталу підприємства, розмір яких не підлягає реєстрації, на відміну від зареєстрованого капіталу, розмір якого не може бути меншим від встановленої законодавством суми.

Зареєстрований та незареєстрований капітал підприємства різняться також і за функціональним їх призначенням. Так, зареєстрований капітал функціонально призначений для започаткування діяльності підприємства через формування його активів, необхідних для цього, а тому його можна назвати ще первісним капіталом підприємства.

Що ж стосується незареєстрованого капіталу, то його функціональним призначенням являється формування додаткових (резервних, нарощених) величин, що необхідні для забезпечення розширеного відтворення підприємства та покриття непередбачених тимчасових витрат та збитків, а тому цей капітал можна назвати також додатковим капіталом.

За складовими елементами власний капітал поділяється на:

• статутний або пайовий капітал. Статутний капітал - це зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. Пайовим же капіталом є сума пайових внесків членів спілок та інших підприємств, що передбачена установчими документами;

• додатковий вкладений капітал - це сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість (емісійний дохід). Емісійний дохід (емісійні різниці) - сума перевищення доходів, отриманих підприємством від первинної емісії (випуску) власних акцій та інших корпоративних прав над номіналом таких акцій (інших корпоративних прав). Додатково вкладений капітал може бути використаним на покриття балансових збитків, за умови, що на їх покриття вже використані всі інші джерела, на збільшення статутного чи пайового капіталів, на покриття різниці між фактичною собівартістю вилученого капіталу, який анулюється, та його номіналом;

• резервний капітал, який втілює суму резервів, створених відповідно до чинного законодавства або засновницьких документів. Резервний капітал створюється для покриття збитків товариства, а також для збільшення статутного капіталу, виплати дивідендів за привілейованими акціями, погашення заборгованості у разі ліквідації товариства тощо. Акціонерне товариство має право формувати резервний капітал у розмірі не менше ніж 15 відсотків статутного капіталу, якщо інше не визначено статутом товариства. У інших господарських товариствах створюється резервний (страховий) фонд у розмірі, встановленому установчими документами, але не менше 25 відсотків статутного (складеного) капіталу, а також інші фонди, передбачені законодавством України або установчими документами товариства. Резервний капітал усіх господарських товариств формується шляхом щорічних відрахувань від чистого прибутку това-

риства або за рахунок чистого прибутку. До досягнення встановленого статутом розміру резервного капіталу розмір щорічних відрахувань не може бути меншим ніж 5 відсотків суми чистого прибутку товариства за рік. Якщо в процесі чи після утворення резервного капіталу провадяться виплати для покриття збитків і фінансування непередбачених видатків, то відрахуваннями з прибутку він поновлюється до досягнення встановленого розміру. До основних обмежень щодо використання додатково вкладеного капіталу відноситься заборона його спрямування на збільшення статутного капіталу чи викуп власних акцій, якщо у балансі відображені непокриті збитки та недоступність його розподілу з метою виплати дивідендів у грошовій формі;

• інший додатковий капітал - це сума дооцінки необоротних активів, вартість активів безоплатно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу. До складу іншого додаткового капіталу входять: інший додатковий капітал; дооцінка необоротних активів; вартість безкоштовно отриманих необоротних активів. Інший вкладений капітал - це сума вкладень засновників підприємств (крім акціонерних товариств), яка перевищує статутний капітал, і був раніше внесеним такими засновниками без прийняття рішення про зміну величини статутного капіталу;

• нерозподілений прибуток - сума чистого прибутку, що залишається в господарському обороті підприємства після сплати податків, зборів та платежів і після розподілу відповідної суми прибутку між власниками (учасниками) підприємства;

• непокриті збитки;

• неоплачений капітал визначається як сума заборгованості власників (учасників) за внесками до статутного (пайового) капіталу;

• вилучений капітал являє собою собівартість акцій власної емісії або часток, викуплених товариством у його учасників.

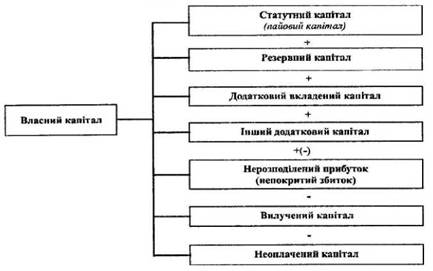

Розмір власного капіталу визначається як алгебраїчний підсумок його видів (складових): статутного капіталу або пайового капіталу; додаткового капіталу; іншого додаткового капіталу; нерозподіленого прибутку чи непокритого збитку; вилученого капіталу та неоплаченого капіталу (рис. 5.3).

Рис. 5.3. Розрахунок величини власного капіталу підприємства

2.