Економічна оцінка основних видів природних ресурсів України

В економічній науці питання оцінки природних ресурсів розглядається, як правило, диференційовано за окремими видами: земля, вода, ліс, корисні копалини. Всі дослідження пов’язують завдання з оцінки із забезпеченням максимального ефекту в галузях економіки при використанні певного природного ресурсу.

Але єдиного підходу до оцінки природних ресурсів на теперішній час немає, що пояснюється, перш за все, різними тлумаченнями предмета, критеріїв та показників економічної оцінки.Завданням економічної оцінки об’єкта природокористування є оптимальне використання просторового обмеженого комплексу (ПОК), тобто створення найбільш раціональної (оптимальної) системи водокористування, водоспоживання і землекористування з урахуванням економічних та соціальних факторів на певний розрахунковий рівень (період). На нашу думку, тільки комплексна економічна оцінка об’єкта природокористування як одного цілого -це єдиний шлях до об’єктивного вибору оптимального варіанта використання природних ресурсів у межах просторового обмеженого комплексу, що виключає відомчий підхід до освоєння водних ресурсів.

Отже, предметом економічної оцінки об’єкта природокористування є його суспільна споживча вартість як просторового базису розміщення виробництва, засобів виробництва і предмета праці, скарбниці корисних копалин та сировини, джерела води і біологічних ресурсів.

Загальна економічна оцінка об’єкта природокористування є. складовою оцінки оптимального плану виробництва конкретних видів продукції та послуг за умов забезпечення екологічних і соціальних норм довкілля. Показником загальної оцінки, що найповніше відображає прийнятий нами її критерій, є знову створена вартість, тобто чистий продукт та прибуток.

Загальна економічна оцінка здійснюється в два етапи. На першому визначається замкнута оцінка просторового обмеженого комплексу при встановленому для нього оптимальному складі, потужності та розміщенні об’єктів господарювання на суші та воді, тобто поза зв’язком з природно- економічним комплексом (районом), до якого входить об’єкт природокористування.

На другому етапі оцінюється виробництво тієї чи іншої продукції, послуг у межах та поза межами об’єкта природокористування. Йдеться щодо додержання принципу збереження виробництва конкретних видів продукції та послуг відповідно до плану, встановленого для природно-економічного комплексу (ПЕК) в цілому, з урахуванням прямих і зворотних зв’язків між об’єктом природокористування та ПЕК, тобто між частиною та цілим. План коригується за результатами спеціальної 6√економічної оцінки природних ресурсів за показником диференціальної ренти.

Основними вимогами до системи економічних оцінок природних ресурсів, є:

1) визначеність економічної сутності оцінок природних ресурсів і її основних видів, деталізація та врахування призначення цих оцінок у системі управління народним господарством, тобто визначені завдання оцінки;

2) оцінення всіх природиіх ресурсів за єдиною методологічною основою. Як правило, економічна оцінка природних ресурсів базується на загальних методологічних принципах теорії трудової вартості;

3) потенційний (а не фактично досягнутий) ефект їх використання;

4) методологічно правильне врахування об’єктивних природних умов, шо не пов’язані з природними властивостями ресурсів. До них можна віднести:

• поділ природних ресурсів на відтворювальні та невідтворювальні;

• неоднорідність продукції, що отримується під час використання різних природних ресурсів;

• наявність різних територіальних форм природних ресурсів;

• географічне положення;

• перевага та дефіцитност окремих компонентів природних ресурсів, шо передбачає введення для особливо дефіцитних компонентів природи вищих економічних оцінок;

• застосування регіонально диференційованих економічних оцінок щодо однакових за якісними та кількісними параметрами компонентів природних ресурсів у разі, якщо природно-географічні та економічні умови їх відтворення і використання різні (корисні KonajiHHH будуть мати різні економічні оцінки залежно від стану транспортних шляхів, розміщення потужностей з переробки сировинних ресурсів і попиту на сировину на внутрішньому і зовнішньому ринках, хоча останні є факторами формування ринкових оцінок, тобто ціни, експертної оцінки;

• врахування множинності значень природних ресурсів, оскільки більшість ресурсів має не одне, а кілька значень, серед яких господарські, культурно-історичні та ін.

Підчас економічноїоцінки не можна обмежуватися однозначними оцінками. Для повного охоплення існуючих значень потрібна складна система показників типу шкали балів, коефіцієнти збільшення чи зменшення тощо.

5) найповніше враховування фактору часу за проведення ресурсооні- нювальних робіт. Динамічність економічних оцінок природних ресурсів у часі передбачає корегування економічних оцінок окремих об’єктів природи у зв’язку з впливом інфляції, зміною якості природних ресурсів і попиту на них та дією інших факторів. Відповідно, під час економічного оцінення

65

5-5-1993

природних ресурсів потрібно правильно прогнозувати еколого-економічну ситуацію, яка складатиметься у майбутньому. Врахування цього дозволить отримати об’єктивні прогнози економічної оцінки природних ресурсів, використання яких у плануванні та проектуванні дозволить приймати ефективні господарські рішення, досягати бажаних результатів з мінімальними витратами суспільної праці на відтворення і використання природних ресурсів.

6) врахування того, що проходить поза самим підприємством, тобто в суміжних галузях промисловості.

Економічна оцінка природних ресурсів і введення її в господарську практику вимагають розробки методологічних і методичних її основ, системи цін, вжиття заходів економічного впливу з метою покращання використання ресурсів та низки інших заходів.

Сьогодні в Україні ведеться дискусія щодо методичних підходів до грошової оцінки земель, що повинна бути покладена в основу нормативної ціни та платежів за землю. Пропонується три методи. Перший — базується на Законі України “Про плату за землю” й узгоджений із Земельним кодексом України. Він передбачає встановлення ціни земельної ділянки у стократному розмірі земельного податку на неї, а останній визначається за законодавчо встановленими нормативами, диференційованими залежно від її якості. Другий метод, запропонований доктором економічних наук Д.С.Добряком, передбачає визначення вартості землі за її енергетичним потенціалом.

В основу цього методу покладений критерій родючості ґрунтів, який максимально проявляється в оптимальних умовах довкілля, а також під дією соціально-економічних факторів. Відтворення енергетичного потенціалу грунту, основними показниками якого є вміст і запаси гумусу, залежить як від рівня природних умов, так і від рівня використання сільськогосподарських угідь. Цей метод доцільно використовувати за впровадження економічних регуляторів механізму охорони та відтворення земель сільськогосподарського призначення. Третій метод, розроблений вченими Інституту аграрної економіки ім. О.Г.Шліхтера УААН, базується на рентному доході, шо формується залежно від якості, місця розташування й економічної оцінки земель. Автори цього підходу вважають, що саме економічна оцінка земель вказує на різницю у якості грунтів, а рента визначається не самою землею, а формується як результат прикладання людської праці на землях різних за якістю.Методологічні основи економічної оцінки природних ресурсів встановлюють завдання оцінки, правильне визначення критеріїв, а потім показників оцінки та методів їх розрахунку. Все це формує певний, чітко окреслений напрям в оцінці природних ресурсів, що назвається методологічним підходом.

В економіці досліджуіоться різноманітні підходи до оцінки природних ресурсів і встановлення розмірів плати за їхнє використання. їх класифікують за такими групами:

Затратний підхід. За ним оцінка природних ресурсів проводиться за розміром затрат на їх добування, освоєння чи використання. За цим принципом встановлюється плата за забір води промисловими підприємствами, щодієнасьогодні. Основним недоліком даного підходу є те, що ресурс кращоїякості, розташованийу привабливішому для освоєння місці, одержує меншу вартість, хоч його споживча вартість буде вищою, ніж “гіршого ресурсу”. Таким чином, цей підхід не сприяє раціональному природокористуванню і подальшому сталому розвитку.

Результативний підхід. Відповідно до нього, економічну оцінку (вартість) мають тільки ті природні ресурси, які дають дохід. Інакше кажучи, вартість ресурсу визначається грошовим вираженням первинної продукції, яку одержують від експлуатації природного ресурсу, тобто різницею між одержаним доходом і поточними витратами. Та цей підхід також має багато недоліків з погляду раціонального природокористування. По-перше, не для кожного природного ресурсу можна визначити вартість первинної продукції. По-друге, дохід від використання ресурсу може бути як прямим, так і опосередкованим, який дуже важко оцінити адекватно. Це стосується, зокрема, використання природних об’єктів із рекреаційною метою, кліматичних ресурсів території тощо. По-третє, за такого підходу не враховується фактор часу. Невикористаний ресурс, шо не має відповідно до цього підходу вартості, може бути використаний і навіть стати дефіцитом у процесі освоєння території, розвитку нових технологій і виробництва в цілому. Тому оцінки потенційного ефекту на перспективу необхідні у разі планування природокористування.

Затратно-ресурсний підхід. Відповідно до нього, за визначення вартості природного ресурсу поєднуються затрати на його освоєння та дохід від використання. Дана концепція має перевагу шодо оцінки природного ресурсу, яка буде вищою, ніж у попередніх випадках, що створює можливість для стимулювання раціонального використання природних ресурсів. Однак він має недоліки попередніх підходів.

Рентний підхід. Використання теорії ренти під час оцінки природних ресурсів визнається найдоцільнішим:

• за рентних оцінок „кращий” ресурс (використання якого дає більший дохід при однакових затратах) одержує більшу вартість;

• затрати на освоєння ресурсу зорієнтовані на деякий середній рівень і, отже, їх оцінка більш об’єктивна;

• обгрунтована необхідність розрізняти власника ресурсу та його користувача для виникнення категорії рентних платежів;

• рентні оцінки враховують фактор обмеженості природного ресурсу.

Відтворговальний підхід. Це порівняно новий підхід, оскільки пов’язаний з необхідністю відтворення природних ресурсів та екологічною кризою. Суть його полягає в тому, шо сукупність утворюючих середовище (відновлювальних і нсвідновлювальних) природних ресурсів на визначеній території та стан навколишнього середовиша, наближені до природного (заданого) рівня, розглядається як деякий стандарт, відправний рівень. У такому разі використання будь-якого природного ресурсу має передбачати його відновлення у попередній якос ті (для відновлювальних ресурсів) і кількості чи компенсації (для нсвідновлювальних) з урахуванням непогір- шення стандарту якості довкілля в цьому місці. Вартість природного ресурсу буде визначатися як сукупність затрат, необхідних для відтворення (чи компенсації втрат) ресурсу на визначеній території. Цей підхід передбачає потенційний дефіцит природних ресурсів і, вбагатьох випадках, може призвести до їх завищених оцінок. Однак, беручи до уваги той факт, шо в основних сировинних регіонах резерви екстенсивної експлуатації природних ресурсів вичерпані, а стан довкілля близький до катастрофічного, саме цей підхід здається найдоцільнішим.

Монопольно-відомчий підхід є різновидом затратного, бо розмір платежів за використання природних ресурсів має відповідати потребам фінансового забезпечення діяльності спеціалізованихдержавних служб, які в цей час проводять монопольне розпорядження (управління) природними ресурсами. У Законі України "Про охорону навколишнього природного середовища” цей підхід знайшов відображення в поділі плати за використання природних ресурсів на два види ■ плата за право використання і плата на відтворення і охорону природних ресурсів. Другий вид - це компенсація затрат спеціальних відомств, які проводять відтворення й охорону природних ресурсів.

При визначенні розміру цього виду плати слід враховувати дві обставини. По-перше, дані платежі мають включати в себе частину диференційної ренти, оскільки затрати на відновлення ресурсів у кращих умовах будуть меншими, ніж у гірших. Отже, розміри платежів мають бути диференційованими залежно від умов використання. По-друге, у разі визначення затрат спеціалізованих служб потрібно враховувати економічну ефективність цих затрат для того, щоб звести суб’єктивні фактори при визначенні розмірів платежів до мінімуму. Жодна з цих обставин не враховується за умови введення плаїносгі за використання природних ресурсів відповідно до нормативних документів, які розроблені ресурсними відомствами.

Економічна оцінка земельних ресурсів в основі якоїлежатьдві концепції: затратна і рентна.

Затратна базується на оцінці виконаної праці та вкладених коштів у відтворення земельних ресурсів. При такому підході якість земельних ресурсів виступає додатковим фактором міри їх цінності й оі ііі поється за шкалою зменшуваних і підвищених коефіцієнтів. Методологічною основою економічної оцінки земельних ресурсів є ефективність суспільного відтворення.

Під економічною оцінкою земельних ресурсів розуміють величину одночасних затрат (інвестицій), які потрібні для відтворення цього ресурсу чи його заміни на основі ефекту відтворення продукту землекористування. Розрізняютьпоточну (річну), яка означає щорічний ефект відтворення і довгострокову економічну оцінки земельних ресурсів — суму щорічних ефектів відтворення за період надходження земельного ресурсу в господарському обороті.

В основу рентної концепції покладено нарахування народногосподарського ефекту земельних ресурсів у вигляді диференційної ренти. За своїм значенням рентна оцінка ресурсів дорівнює народногосподарським (не галузевим і не Індивідуальним) додатковим витратам, які можуть виникнути через вибуття цього ресурсу з експлуатації (наприклад вичерпання корисних копалин, затоплення сільськогосподарських земель, зміна рекреаційного використання лісу на лісоексплуатаційне тощо). Ті ресурси, безповоротна втрата яких не супроводжується економічними втратами ні в цей час, ні в перспективі, одержують нульову оцінку. Позитивну (не нульову) оцінку мають так звані обмежені ресурси, внаслідок прикладання суспільної праці до яких виникає диференційна рента.

Розрізняють диференційну рентну 1 і диференційну рентну І і. Диференційна рентна І пов’язана з природною родючістю окремих земельних ділянок, а диференційна рентна JI - з додатковим доходом, який утворюється в результаті продуктивних додаткових вкладень капіталу.

При розрахунках економічних оцінок природних ресурсів, утому числі земельних, при рентному підході, як суспільно необхідні затрати використовують показники замикаючих затрат на відповідні види продукції, наприклад сільськогосподарського призначення.

В економічній літературі ці затрати називають кадастровими ціпами чи суспільно виправданими межами затрат на приріст виробництва певної продукції.

Замикаючі витрати - це нормативний рівень приведених затрат на виробництво продукції при експлуатації природних, у тому числі земельних ресурсів, включаючи норму прибутку, найменш економічних виробництв, які залучають природжні ресурси у господарський обіг.

Значний теоретичний інтерес складають розробки проблем економіч- ноїоцінки природних ресурсів, які проводилися ЦЕМІAH CPCP(H.Π.Федоренко, К.Г.Гофман). Згідно з розробленим ними проектом “Основних положень методики економічної оцінки природних ресурсів у масових

плаї юво-проектамх розрахунках” вихідним показником економічної оцінки сільськогосподарських угідь є величина річного ефекту (річної дифе- ренційної ренти 1 і П), що дає ця земельна ділянка. Величина річного ефекту залежить від замикаючих витрат на сільськогосподарські культури, вирощування яких можливе на цій земельній ділянці, від урожайності цих культур і витрат на їх виробництво. При даному рівні замикаючих витрат величина річного ефекту може набувати різних значень залежно від вибраної структури посівних площ та ефективності додаткових витрат при вирощуванні відповідних сільськогосподарських культур (диференцінна рента II).

Економічна оцінка природних ресурсів на основі рентної концепції, за пропозицією К..Г. Гофмана, розраховується за формулою:

де а - коефіцієнт, що враховує динаміку в часі показників Z, S, q, а також ефект “обезнінювання” майбутніх витрат і результатів (фактор часу);

q ■■ коефіцієнт “продуктивності” природного ресурсу (визначається урожайністю сільськогосподарських культур, розподілом землі між ними, коефіцієнтом утилізації корисних копалин тощо);

Z — замикаючі витрати на продукцію, що вироблена при експлуатації природного ресурсу;

S — індивідуальні витрати на продукцію, що отримана при експлуатації природного ресурсу.

У цій формулі підкреслюється принципова можливість неоднозначного вибору варіанту використання природних ресурсів і необхідність вибору альтернативи, що зможе дати максимальний ефект.

Останнім часом як показник економічної оцінки природних ресурсів використовується диференційний дохід. Економічна оцінка земель проведена в Україні у 1988 р. на основі результатів господарської діяльності за 19801986 рр. Цей період характеризується стабільністю цін на промислову і сільськогосподарську продукцію, що дає підстави використовувати співвідношення рентних доходів, які одержували на землях різної якості, виражене в балах. Економічну оцінку (в 1988 р.) було виконано як загальну (ріллі, багаторічних насаджень, сінокосів, пасовищ, сільськогосподарських угідь у цілому), так і о крему (ефекти вність ВИ рощу ван н я основних сільсько - господарських культур).

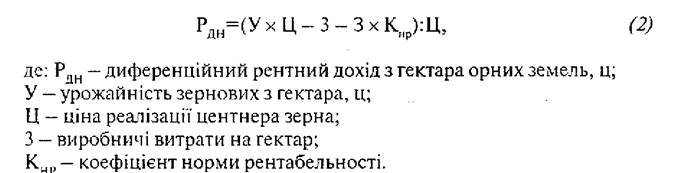

Грошова оцінка земель в Україні проводиться за “ Методикою грошової оцінки земель сільськогосподарського призначення та населених пунктів”. В основу розрахунку грошової оцінки земель покладено рентний дохід, який створюється при виробництві зернових культур і визначається за даними економічної оцінки земель, проведеної в 1988 р. Для ~0

Розміщення продуктивних cu,ι та регіональна економіка визначення грошової оцінки земель по Україні розраховується диференц- ійний рентний дохід з орних земель за економічною оцінкою з виробництва зернових культур (у центнерах) за формулою:

У зв’язку з тим, щоу сільськогосподарському виробництві використовуються не тільки родючі, а й гірші землі, створюються умови для формування на всіх землях, незалежно від їх якості і місця розташування, абсолютного рентного доходу (абсолютної ренти). При оцінці земель диферен- ційний і абсолютний рентний доходи підсумовуються.

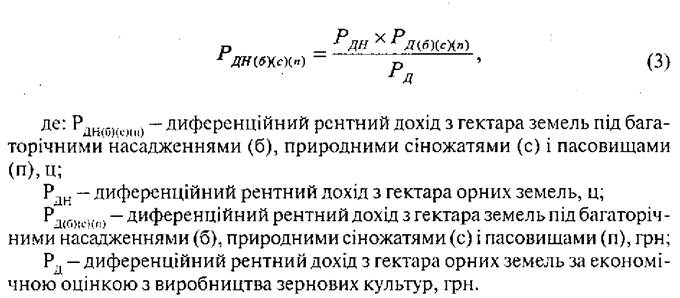

Дифсренційний рентний дохід з гектара земель під багаторічними насадженнями, природними сіножатями і пасовишами розраховується на основі співвідношень диференційних рентних доходів цих угідь і рентного доходу на орних землях за економічною оцінкою з виробництва зернових культур за формулою:

Грошова оцінка орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по Україні визначається як добуток річного рентного доходу за економічною оцінкою з виробництва зернових культур, ціни на зерно і терміну його капіталізації за формулою:

77

де: Γ03 — грошова оцінка гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по Україні, грн;

Рздн - загальний рентнийдохід на орних землях, землях під багаторічними насадженнями і пасовищами по Україні, ц;

Ц — ціна центнера зерна, грн;

Тк —термін капіталізації рентного доходу, роки, який встановлюється на рівні 33 років.

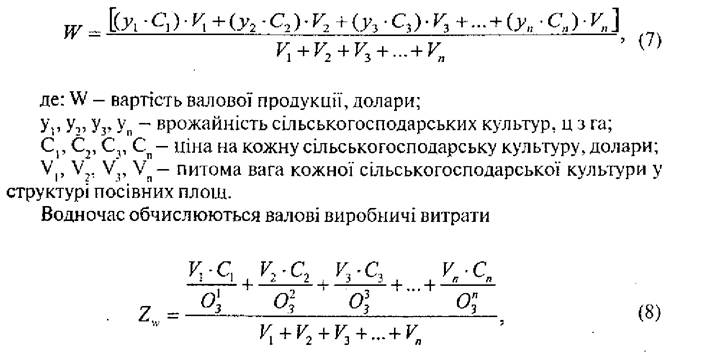

Для визначення ціни ріллі використовують показники окремих оцінок з ефективності вирощування окремих сільськогосподарських культур. Вартість валової продукції і виробничих витрат у землеоцінних районах пропонується встановлювати за кожним грунтовим різновидом з урахуванням структури посівних площ. Розрахунки визначення вартості валової продукції з 1 га ріллі здійснюються за формулою:

У 1997 р. була прийнята "Методика грошової оцінки земель несільсько- господарського призначення”. Цією методикою передбачається грошова оцінка земель промисловості, транспорту, зв’язку, оборони: земель природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення; земель лісового, водного фонду та земель запасу. В основу грошової оцінки земель покладено капіталізований рентний дохід, що визначається відповідно до функціонального використання і місця розташування земельних ділянок.

Як удосконалення методики визначення диференційного рентного доходу пропонується у зв’язку з інфляційними процесами визначати показники оцінки в більш-менш стійких одиницях виміру, тобто рентний дохід вираховувати в натуральних показниках (центнерах зерна), який у разі визначення грошової оцінки землі переводять у вартісний вираз за внутрішніми чи світовими пінами, або всі вихідні величини для обчислення ціни землі доцільно виражати у твердій валюті - доларах. Зокрема, продукція основних видів сільськогосподарських культур обчислюється у світових цінах, а виробничі витрати визначаються розрахунковим шляхом: діленням показника оцінки за врожайністю (дол.) на показник оцінки окупності виробничих затрат.

За змішаним підходом існує кілька методик розрахунку оцінки природних ресурсів. Економічна оцінка надр землі за В.М.Козирєвим може здійснюватися за формулою:

El = PlnK + 3r, (9)

де: 3r - витрати на геологорозвідувальні роботи, що враховані на суспільному рівні в розрахунку на одиницю корисних копалин;

P1 — рента першого року;

п — кількість років, протягом яких родовище приносить ренту;

K - коефіцієнт, шо враховує зміну ренти за роками.

Національним аграрним університетом України запропоновано таку формулу грошової оцінки землі:

Xβecuκ M.A., Γt>pΓ>u4 Jl.M., Писіпуиіенке ∏.∏.

де: Г — грошова оцінка землі, грн/га;

C - ціна 1 ц пшениці, грн;

У— урожайність пшениці, ц/га;

Бз- бонітет грунту конкретного землекористувача, бали;

Бк - середньозважений бонітет грунтів по країні, бали;

Ч — норма банківського проценту.

Дотримуючись такого принципу, В. Дмитренко, Ю. Махортов пропонують таку формулу грошової оцінки орних земель:

. де: Г - грошова оцінка 1 га орних земель, грн;

Ц - світова ціна на зерно (130 дол. за 1 т);

У - середня врожайність зернових по регіону за останні 5 років, т/га;

0,35 - коефіцієнт норми рентабельності, використаний при економічній оцінці землі;

Бк - середній бал бонітету грунтів по країні;

E1 - середній бал бонітету ґрунтів по і-тому регіону;

0,02 — норма амортизації землі (відновлювальної вартості) відповідно до строку її служби 50 років.

На думку економісті в, я кі професі йно займаються економ ічною оцінкою земель на основі однієї шкали бальної системи бонітету не можна вирішити всі проблеми, а головне обґрунтувати ціну землі, земельний податок та ін.

Економічна оцінка корисних копалин. Економічна оцінка балансових запасів корисних копалин у надрах, за методикою К.Г.Гофмана і Н.П.Фе- доренка, визначається цінністю продукції, шо добувається, за вирахуванням приведених витрат на їх видобуток у розрахунку на одиницю запасів. Цінність видобутої продукції визначається двома показниками - замикаючими витратами на одержані компоненти корисних копалин і коефіцієнтом їх видобутку з надр. Величина останнього показника залежить від витрат на видобуток корисних копалин. Tому абсолютна величина економічної оцінки запасів корисних копалин (диференційна гірнича рента) значно залежить від прийнятого в розрахунках коефіцієнта одержання корисних копалин із надр і відповідно йому показнику приведених витрат на їх видобуток. Економічна оцінка розвіданих запасів корисних копалин, що визначається максимумом диферениійної гірської ренти, характеризує гранично допустимий рівень витрат на приріст запасів за цим родовищем у процесі його детальної промислової розвідки і може використовуватися для нормування техніко-економічних параметрів відповідних розвідувальних робіт на конкретних басейнах і родовищах корисних копалин.

Оскільки різні природні багатства та різні природно-економічні умови експлуатації родовищ, що обумовлюють диференційну рентабельність підприємств, які розробляють ні родовища, знаходять свій вираз у різній ціні індивідуальній вартості їх продукції або при реалізації за загальними цінами у величині чистого доходу, то А. К.Смирнов пропонує вважати їх показниками економічної цінності родовищ. На початку 50-х років розпочалися інтенсивні дослідження грошових оцінок родовищ і запасів корисних копалин. Особливе місце серед цих робіт займають дослідження Н.В.Воло- домоновата К.Л.Пожарицького. Оцінка родовищ корисних копалин за методикою К-Л.Пожарицького визначається формулою:

де: V - оцінка родовищ у номіналі;

а — цінність, що отримується із 1 т руди корисних копалин;

b — всі види витрат на добуток і переробку І т руди;

S ■ запаси руди.

З урахуванням фактору часу, який К.Л.Пожарицький пропонує визначати у вигляді процентної ставки, що відповідає середньорічному темпу росту продуктивності праці в народному господарстві, ця формула набуде вигляду:

де: А — річний чистий дохід рудника;

г — облікова ставка, %; п — тривалість експлуатації родовища, років.

При постійному річному доході формула матиме вигляд:

Для родовища, що володіє практично невичерпними запасами, тобто при n→∞, формула буде записана так:

75

.XnecitK М.А., Горбач Л.M., Пастушенко ΓI.Γ1. Цінність рудника при родовищі, експлуатація якого попнеться через

кілька років, буде визначатися за формулою:

де: ri - тариф облікових процентів, прийнятих на термін очікування експлуатації;

m - час, на який відкладена експлуатація родовища.

К.Л.Пожарицький не виділяв із чистого доходу гірничого підприємства його рентну складову, але при цьому він відмовився від прийнятого підсумовування річних доходів і визначив їх розмір за період експлуатації рудника з урахуванням фактору часу, тобто за допомогою дисконтування.

Якщо прийняти постійний чистий дохід за постійну величину, то це призведе до помилкових висновків, адже відсоткова ставка приблизно рівна росту продуктивності праці, що є джерелом підвищення річного чистого доходу гірничого підприємства. З урахуванням цього пропонується така формула оцінки діючого рудника:

де: а - середньорічне підвищення чистого доходу.

За економчіної оцінки корисних копалин використовують величину, яка обчислюється як різниця між цінністю кінцевої продукції, отриманої з мінеральної сировини і витратами на її отримання за період розробки запасів із врахуванням часу.

Економічну оцінку родовищ RM визначають за формулою:

де: Zt — цінність готової продукції, включаючи всі супутні компоненти, вирахування у внутрішніх чи світових цінах t-ro року (замикаючі затрати), грн;

St — величина приведених (без відрахувань на амортизацію) витрат у t- му році експлуатації родовища, що оцінюється, грн;

T — розрахунковий (кінцевий) період оцінки родовищами його частини, роки;

P- норма дисконтування;

Величина (Zt -1) - диференційна рента у розрахунку на кінцеву продукцію, яка отримується з оцінюваного родовища у t-му році експлуатації (освоєння).

Якщо протягом періоду вилучення запасів щорічні витрати Zt і St учасі є постійними, то довгострокова економічна оцінка родовища корисних копалин рівна:

Ця економічна оцінка носить назву гірської чи природної ренти. На розмір гірської ренти впливають такі фактори: геолого-гірські умови; географічні властивості, кількість родовищ, які експлуатуються у регіоні; екологічні фактори.

Цікавим є підхід до показника економічної оцінки мінеральних запасів, який оцінює вклад у розвиток народного господарства, шо отримується від використання даного ресурсу, і розмір цього вкладу або ефекту вимірюється різницею між отриманням і витратами народного господарства при експлуатації цього ресурсу, тобто різницею між його цінністю і витратами на його отримання. Економічна оцінка запасів мінеральних ресурсів відображається різницею Ц — C1 де Ц — оптова прейскурантна ціна цього природного ресурсу, a C — собівартість (або приведені затрати) на його отримання (видобутку). Вказана різниця Ц - C у такому випадку розглядається як звичайний прибуток. Цей метод підтримується багатьма авторами. Такий підхіддо оцінки обгрунтовується тим, що, по-перше, ціна дійсно встановлює ту межу витрат, перевищення якої підприємству не вигідно (якщо припустити, що за допомогою цін держава погоджує інтереси підприємства і народного господарства, то ціни також відображають максимально допустимий рівень затрат на цю продукцію з точки зору суспільства в цілому); по-друге, прирівнюючи граничнодопустимі затрати до встановлених цін, можлива побудова системи економічних оцінок мінеральної сировини на таких самих принципах і критеріях, на яких базується вся практична оцінка діяльності промислових підприємств і вся теорія ефективності капіталовкладень; по-третє, прибуток найбільше (із всіх наявних показників) враховує і відображає якість мінеральної сировини. За всіма цими факторами пропонується базувати економічні оцінки копалин на діючих цінах, прирівнюючи ці оцінки до розрахункового розміру прибутку.

О.Р.Нагельман пропонує оцінювати природні ресурси у надрах за витратами на геологорозвідку плюс потенційний чистий дохід, який може бути отриманий у результаті їх використання. Така оцінка не що інше, як оптова ціна корисних копалин за вирахуванням витрат, які ще не зроблені. В ціні запасів, яка визначена за таким принципом, відображаються як витрати, так і очікуваний народногосподарський ефект. Вирішення цього завдання передбачає наявність цін на мінеральну сировину і паливо, витрат, які найповніше враховують освоєння природних ресурсів, добування і споживання, а також необхідність у цьому ресурсі та можливість їїзадоволення при його використанні. Щодо палива, то таким и цінами можуть бути ті, шо враховують його енергетичну цінність і побудовані за принципом замикаючих затрат. У розрахунку на тонну запасів це буде ціна франко-при- родний склад-резервуар, шо залежить у кожний даний момент від технічних можливостей суспільства, які визначають рівень затрат на залучення оцінюваних запасів у виробництво. Важкодоступнс родовище, що розташоване у складних гірськогеологічних умовах, може отримати нульову і навіть від’ємну оцінку. Це буде означати, за такого рівня техніки і технології його розробки економічно неефективна, включення його до складу національного багатства безпідставне, а в перспективі, уразі розвитку продуктивних сил суспільства, оцінка може змінюватися. Прихильники цієї концепції обґрунтовують свою думку тим, що “змішана” оцінка природних багатств найповніше враховує довгострокові народногосподарські результати використання природних ресурсів і при цьому дає змогу оцінити “гірші” природні ресурси. Тобто за цим підходом оцінюється потенційний (а не фактично досягнутий) ефект їх використання; у повному обсязі враховується фактор часу; відображаються інтереси підприємств, які використовують природні ресурси, на що, власне, і спрямовані вимоги до економічної оцінки природних ресурсів.

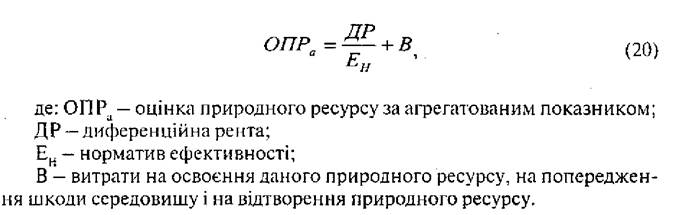

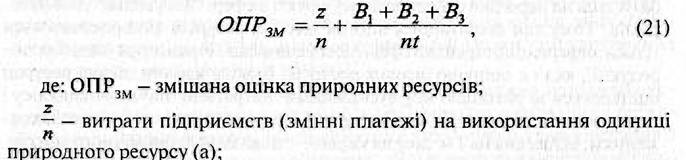

Г.В.Черевко, М.І.Яцківдотримуючисьзмішаного підходу, пропонують визначити оцінку окремо відновлювальних і невідновних природних ресурсів. Оцінку відновлювальних ресурсів можна визначити за агрегатованим показником:

7S

Якщо використовуються невідтворювальні ресурси, то в оцінку слід включати витрати на створення їх замінників. Оцінку родовища ресурсів за змішаною методикою можна назвати повними витратами і позначити через г. Тоді оцінка одиниці природного ресурсу буде розраховуватися за формулою:

B1, B2, B3 — витрати майбутніх періодів підприємствами, які акумулюються державою (постійні платежі) за використання одиниці природного ресурсу (в), відповідно B1 — витрати коштів на пошук і освоєння нових гірших ресурсів; B2 — витрати на розробку способів задоволення потреб у дефіцитних ресурсах за рахунок вторинної переробки відходів і комплексного використання ресурсів; B3 - витрати на дослідження можливостей відтворювати ресурси штучним шляхом або, якшо це неможливо, створювати їх замінники;

п — розмір запасів ресурсу в натуральному вираженні (т, кг тощо);

t — час, через який виникає потреба у витратах Bl, B2, B3.

Витрати а будуть забезпечувати відтворення витрат підприємств і компенсувати шкоду від експлуатації ресурсів. Витрати вдадуть змогу компенсувати втрату ресурсу, в якому суспільне виробництво має потребу. Держава повинна акумулювати витрати в для розв’язання проблем обмеженості ресурсів, їх відтворення тощо. Звичайно, точно визначити розміри цих витрат досить важко, оскільки вони ще остаточно не досліджені. З розвитком економічної науки точність розрахунку витрат в зростатиме. Еко- логізація виробництва сприятиме тому, що витрати а і в зрештою стануть нерозривними.

Економічна оцінка лісових ресурсів. Серед тих, хто займався економічною оцінкою лісових ресурсів на базі диференційної ренти, назвемо В.Л.Джиковича. Його погляд на економічну оцінку можемо охарактеризувати як класичний, тобто він вважає, що привнесений народному господарству ефект від використання лісів експлуатаційного значення рівний тому виграшу, який отримує суспільство при заготівлі (“добуванні”) лісоматеріалів у тих лісових масивах, в яких фактичні витрати на добуток менші гранично допустимих. Лісопродукція, отримана при експлуатації лісових ресурсів, місцезнаходження й якість яких дозволяють зменшити витрати,

порівняно з експлуатацією гіршихділянок, дає народногосподарський ефект у розмірі різниці між. граничнодопустимими і фактичними затратами, тобто диференційну ренту. При економічній оцінці лісових ресурсів автор прагне оцінити ефект, а не обчислювати витрати на отримання цього ефекту, тому він вважає диференційну ренту основним показником економічної оцінки. За ме тодикою ВЛ.Джиковича, економічна оцінка лісових ресурсів базується на народногосподарському ефекті в сфері “добування” лісоматеріалів. Тому для економічної оцінки лісових ресурсів використовується тільки диференнійна рента в сфері лісоексплуатації і транспортуванні лісопродукції, яка і є оцінкою лісових ресурсів. Інакше кажучи, лісові ресурси оцінюються за різницею між суспільними витратами на заготівлю лісу і перевезенням лісоматеріалів. Диференційна рента за якістю і місцезнаходженням, віднесена на 1 м3 лісу на корені, — показник економічного ефекту, шо дає даний лісосировинний ресурс, величина якою залежить від оптимального з народногосподарських позицій способу лісоексплуатації з урахуванням обмежень, що накладаються правилами вирубки і відтворення лісових ресурсів. Величина диференційної ренти визначається через різницю фактичних (при оптимальному режимі лісоексплуатації) і гранично допустимих витрат на його експлуатацію.

Ліси не однакові за цільовим призначенням, продуктивністю, місцезнаходженням, доступністю для експлуатації. Тому не однакові й методи їх економічної оцінки. На сьогоднішній день об’єктами економічної оцінки лісових ресурсів залежно від напряму їх використання є: земля як головний засіб виробництва в лісовому господарстві; лісові насадження на корені; ліс як земельне угіддя й об’єкт багатоцільового використання; насадження, які є продуктом природи і праці; ресурси прибічного і прижиттєвого користування; ресурси лісової фауни.

На основі чистого доходу від лісовирощування Е.Я.Судачковим та ОА.Шараєвою запропонована методика оцінки деревного запасу, що визначається шляхом зіставлення лісових такс із собівартістю лісу на корені. “Кап- італізуіочи” чистий дохід від лісовирощування в розрахунку на середній річний приріст деревостоїв у віці кількісної зрілості, автори отримують оцінку ЛІ СОВО! землі. Тому оцінка деревного запасу, що орієнтується на діючі лісові такси, буде нести на собі відбиток тих умовностей та обмежень, які були неминучі при розробці ставок поліпної плати (ліміти на загальний рівень поцінної плати, шо продиктовані завданням зведення до мінімуму впливу подорожчання попінної плати на рівень оптових цін на лісоматеріали).

Дуже цінною в методологічному і практичному аспектах є розвинута В.В.Варанкіним ідея економічної оцінки лісових ресурсів. Його концепцію можна назвати „змішаною”, тому що його оцінка природного ресурсу рівна сумі диференційної ренти і витрат на освоєння. Оцінку лісу він роз- 80.

ділив на оцінку лісових земель, які мають чисто рентний характер, і оцінку деревинного запасу, шо визначається суспільно необхідними затратами на його відновлення і вирощування. У своїх розрахунках автор абстрагується від залежності між цінністю деревинного запасу і його віком. Тобто не враховується збільшення величини і покращання якості деревинного запасу в процесі його достигання, а також нижча вартість заготівлі 1 м3 стиглого лісу порівняно із заготівлею молодих насаджень. Тому деякі економісти вбачають неправомірність проведених розрахунків, оскільки запропонований метод оцінки лісових земель виправданий тільки при укрупнених розрахунках у межах великих регіонів.

Економічна оцінка водних ресурсів. Основні положення методики економічної оцінки водних джерел як об’єктів природокористування передбачають визначення економічної оцінки водних ресурсів і використання її результатів для оптимального розподілу об’єму води та джерела водоспоживання між учасниками водогосподарського комплексу.

Обмеженість водних ресурсів, різні напрями їх можливого використання з неоднаковим ступенем ефективності передбачають потребу в оцінці води з урахуванням диференційної ренти. Так вважає Г. М.Матлин, даючи економічну оцінку водозабезпеченню, і таку оцінку визначає як пряму функцію від диференційної ренти. На думку автора, водні ресурси слід оцінювати за витратами, які передбачається зробити для отримання однакової або еквівалентної продукції в інших умовах, що виключають (або різко обмежують) використання цього природного ресурсу і є замінним способом виробництва. Тобто оцінка води як природного ресурсу визначається водною диференційною рентою, яку пропонується розраховувати порівнянням суми суспільних витрат за оптимальним планом використання водних ресурсів із затратами за тим самим оптимальним, але вже із альтернативних варіантів.

Методологічною основою економічної оцінки водних ресурсів, на нашу думку, має бути методика економічної оцінки природних ресурсів, розроблена комісією AH CPCP під керівництвом академіка Н.П.Федорен- ка. За його методикою критерієм оцінки будь-якого виду ресурсів прийнято сукупний народногосподарський ефект, який отримується при експлуатації цього ресурсу. Оцінка природного ресурсу здійснюється з урахуванням замикаючих витрат на продукцію сільського, лісового і водного господарства та видобувних галузей промисловості. їх розмір визначається на основі оптимізації господарських планів використання і відтворення природних ресурсів для великих територіально-виробничих комплексів. Економічна оцінка власне природних ресурсів - це різниця між остаточними та прямими витратами на виробництво відповідної продукції у розрахунку на одиницю ресурсу.

З урахуванням багатогранності можливих напрямів і засобів використання природних ресурсів їх економічною оцінкою є максимально можливий економічний ефект, отриманий при оптимальних умовах експлуатації природних ресурсів, певному рівні остаточних витрат і обмежень, які накладаються потребами суспільства у різних видах продукції, лімітами капітальних вкладень та інше.

Для розробки оптимальних планів комплексного використання і відтворення природних ресурсів та визначення відповідних остаточних витрат згідно з методикою рекомендовані наближені методи економічної оцінки.

Розраховані на основі остаточних витрат економічні оцінки природних ресурсів використовуються, переважно, у планово-проектних матеріалах з метою: доцільного розподілу ресурсу між галузями економіки, обгрунтування розвитку та розміщення продуктивних сил, встановлення напрямів господарської діяльності окремих районів країни і ведення кадастрів природних ресурсів, обгрунтування досягнень основних етапів якості природного середовища, визначення економічної ефективності проектних та планових рішень.

До найважливіших принципів економічної оцінки природних ресурсів відносяться:

• врахування економічної оцінки при обґрунтуванні всіх планово-проектних рішень, шо викликають зміни існування природних ресурсів, первинних властивостей чи характеру їх використання;

• економічна оцінка дорівнює диференційній ренті за оптимального господарського режиму експлуатації ресурсу, що реалізується на основі економічної оцінки об’єкта природокористування;

• визначення ставок з диференційної ренти за допомогою двохрівен- ної системи оптимізаційних розрахунків. На першому рівні (в централізованому порядку) встановлюються остаточні витрати на продукцію галузей, що експлуатують природні ресурси (розраховуються оптимальні оцінки укрупнених моделей розвитку та розміщення відповідних виробництв); на другому - ставки диференційної ренти з урахуванням встановлених на першому рівні значень остаточних витрат на продукцію, отриману внаслідок експлуатації ресурсу. З цією метою проводяться опти- мізаційні розрахунки на отримання максимальної ренти з певного ресурсу при дотриманні обмежень, пов’язаних із конкретними умовами його експлуатації.

Отримані значення ренти використовуються на етапі детального проектування. Слід зазначити, що у проектній практиці гідротехнічного будівництва, наприклад, у разі вибору варіантів вилучення сільськогосподарських земель під водосховища, слід враховувати не тільки одноразові витрати, пов’язані з сільськогосподарським освоєнням нових земель замість вилучених, але і збитки, нанесені господарській діяльності у зв’язку зі збільшенням витрат на виробництво продукції. Ці збитки є не що інше, як диференційна рента, тобто різниця між витратами на виробництво продукції в нових (на гірших землях, освоєння і експлуатація яких суспільне необхідна за певних граничнодопустимих витратах) і колишніх (на вилучених сільськогосподарських землях) умовах.

Розглянемо формування остаточних оцінок у водогосподарських системах на основі наведених принципів.

Розрахунок остаточних витрат проводять на основі економіко-мате- матичної моделі водогосподарської системи (ВГС).

Система формується j-ою кількістю водоспоживачів (j = 1...ш)таі-ою кількістю водних джерел (і = l...n), які можуть використовуватися цими водоспоживачами (наприклад, за рахунок водних ресурсів водотоків і водойм як об’єктів природокористування, що плануються до освоєння по проекту; альтернативні варіанти: стік, перекинутий з інших басейнів річок, та підземні води, які добуваються з артезіанських свердловин).

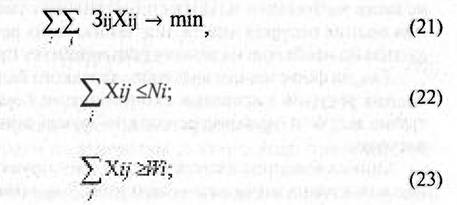

Споживання кожного водоспоживача визначене (обмежене) величиною Wj. Можливість використання води різних джерел також обмежена і встановлюється вимогами водного законодавства і охорони природи (наприклад, збереження унікальних природних нерестилищ, заплавних луків тощо), а також екологічними і економічними умовами масштабів поповнення водних ресурсів за рахунок перекидання стоку з інших районів та добування підземної води. Позначимо обмеження на водні ресурси різних джерел через Nj. Вода і-го водного джерела використовується водоспоживачами за певних витрат 3ij (питомі витрати на водозабезпечення і водовідведення в j-ro споживача, грн./ м3).

Завдання полягає у задоволенні вимог господарської діяльності у воді по водоспоживачах з урахуванням фіксованих обмежень мінімальних витрат загалом по ВГС. У цьому випадку цільовою функцією є:

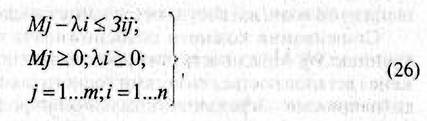

На основі прямої задачі лінійного програмування можна побудувати подвійну задачу, критерієм якої є максимізація ефекту в господарській діяльності.

З цією метою введемо оцінки на обмеження прямої задачі, позначивши: Mj - оцінку споживання водних ресурсів для кожного j-ro споживача; λi - оцінку водного ресурсу і-го джерела. Отже, цільова функція цієї задачі така:

Максимум досягається за дотримання таких обмежень:

Розв’язавши задачу лінійного програмування, отримаємо оптимальний план і цифрове значення оцінок на обмеження. Цей план визначає розподіл водних ресурсів і-их водних джерел noj-их водоспоживачах.

Двоєдині оцінки оптимального плану мають такий економічний зміст. Оцінка водних ресурсів різних джерел показує зміну функції (21) при збільшенні або зменшенні можливостей водозабезпечення на одиницю та відображає ренту, яка обумовлюється дефіцитом водних ресурсів. Дійсно, у водогосподарському будівництві існують різні умови прикладання праці. Регулювання і перекидання стоку річок, а також добування підземної води не може відбуватися тільки в сприятливіших умовах, коли вартість освоєння водних ресурсів нижча, ніж замикаючих ресурсів, експлуатація яких суспільно необхідна на даному рівні розвитку продуктивних сил.

Так, за формування водогосподарського балансу, коли використання водних ресурсів з кращими економічними показниками обмежене і потрібно залучати водні ресурси нижчої якості, виникає рента на більш якісні ресурси.

Оцінка водоспоживання показує зміну функції (21), якщо потреба j-ro водоспоживача зміниться на одиницю. Зміст її витікає з обмежень двоєдиної задачі (26):

ч —

—

тобто для кожного j-ro споживача оцінка включає витрати безпосередньо на водний ресурс 3ij і ренту λi. Оцінки на споживання формують своєрідні розрахункові ціни в кінцевого споживача, що мають назву остаточних витрат.

Таким чином, остаточні витрати на воду — це питомі приведені витрати, які виникають в господарській діяльності на отримання кожного до даткового кубічного метра води, причому на різних етапах розрахункового періоду.

Як показує аналіз більшості проектів комплексних гідровузлів, при визначенні складу учасників ВГК, режимів і об’ємів водоспоживання до цього часу по суті не проводиться економічна оцінка водних ресурсів з урахуванням лі і Mj, що не сприяє прийняттю оптимальних рішень, викликає значні труднощі при проектуванні та погодженні ВГК із зацікавленими міністерствами і відомствами.

Крім класичних підходів, у зв’язку з переходом на ринкові умови господарювання, необхідністю платного природокористування, створенням ринку природних ресурсів (в основному землі), розвитком наукових знань і навіть їх переглядом, набувають поширення нові спроби оцінити природні ресурси. Деякі з них застосовуються за кордоном, інші в Україні тільки набувають ознак чітко окресленого методологічного підходу до оцінки природних ресурсів.

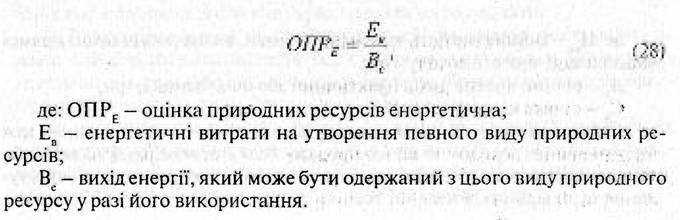

Останнім часом широкої популярності набула енергетична оцінка природних продуктивних сил. Вона ґрунтується на тому, що природні ресурси мають певний енергетичний еквівалент, який залежить від їхнього внутрішнього потенціалу і попередніх витрат на їх утворення. Тобто під різні явища підводиться єдина основа, що дає змогу їх порівнювати. Різниця чи відношення між витратами і виходом енергії досить об’єктивно характеризує продуктивність праці. Техніку розрахунку оцінки природного ресурсу за енергетичною методикою можна визначити формулою:

85

Подібний підхід був використаний Інститутом грунтознавства й агрохімії ім. О.Н.Соколовського У AAH, за яким із застосуванням затратного методу було розраховано ціну 1 т ґрунтів за природними зонами України ■■■ на основі врахування їх біоенергетичного потенціалу (запаси гумусу в т/га та внутрішньої енергії в гумусі в ккал/га для шару 0-30 см і всього гумусового профілю), а також біокл іматичних умов (урожай ність; сума опадів за рік, за період з температурою вище від 10 °С; гідротермічний коефіцієнт).

У зарубіжній практиці застосовуються прийоми визначення ринкової вартості землі, зокрема метод порівняльних продаж, шо ґрунтується на порівнянні та зіставленні відповідних даних за поточними продажами аналогічних ділянок. Поширений також спосіб співвідношення (перенесення), коли загальна ціна продаж поділяється на вартість власне ділянки та вартість поліпшень (будинки, будівлі, благоустрій територій); метод екстракції, тобто оцінки та вичленення з результатів угод вартості вкладу поліпшень; пряма капіталізація земельної ренти або її різновид — залишковий спосіб, що передбачає дисконтування потоку чистого операційного доходу, який припадає на земельну ділянку, у поточну собівартість.

На сьогоднішній день в Україні почала створюватися законодавча база для проведення експертної оцінки природних ресурсів. Постановою Кабінету Міністрів України “Про експертну грошову оцінку земельних ділянок несільськогосподарського призначення” від 16 червня 1999 р. передбачається експертна грошова оцінка земельних ділянок несільськогосподарського призначення. Згідно з Методикою вона проводиться за такими методичними підходами.

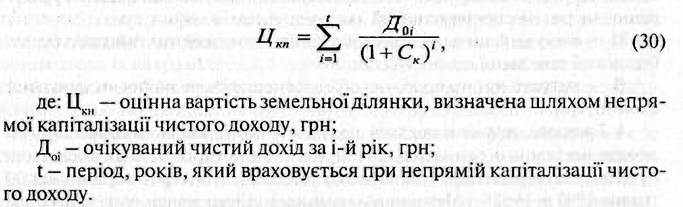

!.Капіталізація чистого доходу передбачає ефективне використання земельної ділянки (фактичне чи умовне) з урахуванням обтяжень та обмежень щодо її використання. При прямій капіталізації чистого доходу оцінна вартість земельної ділянки визначається за формулою:

де: Цкп - оцінна вартість земельної ділянки, визначена шляхом прямої капіталізації чистого доходу, грн;

До - річний чистий дохід (фактичний або очікуваний), грн;

Ck - ставка капіталізації, %.

Ставка кап (галізаціїчистого доходу визначається співвідношенням між чистим річним доходом та ціною продажу подібної земельної ділянки або як сума (у відсотках) безризикової процентної ставки, ризику на інвестування та ліквідність земельної ділянки.

При непрямій капіталізації чистого доходу оцінна вартість земельної ділянки визначається за формулою:

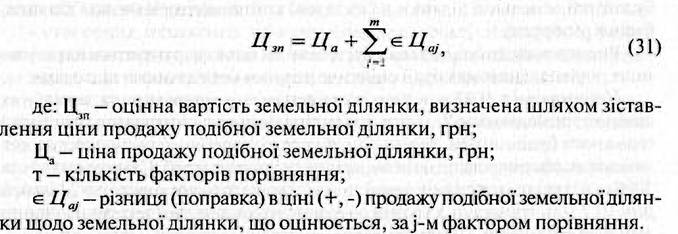

2. Зіставлення цін продажу подібних земельних ділянок використовується в умовах розвинутого ринку землі та нерухомого майна. За цим підходом оцінна вартість земельної ділянки визначається нарівніціни продажу подібних земельних ділянок за формулою:

Визначення оцінної вартості земельної ділянки шляхом зіставлення цін продажу подібних земельних ділянок передбачає зіставлення цін продажу кількох подібних земельних ділянок, тому кінцевий розмір оцінної вартості визначається як середнє значення для ранжованого ряду варіантів значення (без урахування найбільшого та найменшого значення) або найбільш поширене значення серед одержаних результатів.

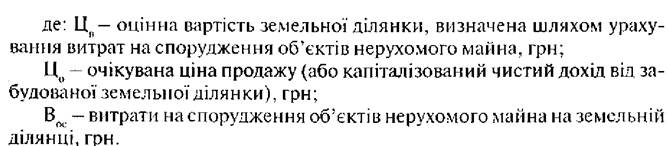

3. Врахування витрат на спорудження об’єктів нерухомого майна на земельній ділянці використовується для проведення оцінки забудованих земельних ділянок (або тих, забудова яких передбачається) за умови ефективного їх використання (фактичного чи умовного).

За цим підходом оцінна вартість земельної ділянки визначається як залишок між очікуваною ціною продажу забудованої ділянки (або капіталізованим чистим річним доходом від її використання) та всіма витратами на спорудження об’єктів нерухомого майна за формулою:

4. Грошова оцінка земельної ділянки за Методикою грошової оцінки земель несільськогосподарського призначення (крім земель населених пунктів), затвердженою Постановою Кабінету Міністрів України від ЗО травня 1997 р. N 525, і Методикою грошової оцінки земель сільськогосподарського призначення та населених пунктів, затвердженою Постановою Кабінету Міністрів України від 23 березня 1995 р. N 213, у частині оцінки земель населених пунктів.

5. Поєднання кількох методичних підходів з умовним розподілом забудованої земельної ділянки на складові компоненти (земельна ділянка, будівлі, споруди).

Висновок щодо оцінної вартості земельиоїділянки ґрунтується на результатах порівняльного аналізу її оцінки за різними методичними підходами.

Починаючи з 1992 р. в Україні здійснюється приватизація земельних ділянок громадянами України для індивідуального житлового, дачного і гаражного будівництва, ведення особистого підсобного господарства, селянського (фермерського) господарства та інших потреб. Станом на 1 січня 2000 р. кількість власників землі та землекористувачів зросла до 22 млн, з них 10,7 млн громадян України вже приватизували свої земельні ділянки загальною площею 3,2 млн гектарів.

З 1993 р. здійснюється продаж земельних ділянок несільськогосподарського призначення. Згідно з Указом Президента “Про продаж земельних ділянок несільськогосподарського призначення” від 19 січня 1999 р. об’єктами купівлі-продажу є земельні ділянки, на яких розмішено об’єкти нерухомого майна, в тому числі об’єкти незавершеного будівництва та законсервовані об’єкти, що приватизовані (відчужені) відповідно до законодавства України. За цей час органи місцевого самоврядування прийняли рішення про продаж понад 1500 земельних ділянок на загальну суму понад 45 млн грн, з них у 15 обласних центрах України продано 143 земельні ділянки на загальну суму понад 16 млн грн.

В Україні недостатньо розвинуті фінансово-правові механізми придбання земельних ділянок несільськогосподарського призначення для здійснення підприємницької діяльності та забезпечення прозорості операцій із земельними ділянками на вторинному ринку, не створено умови 88

для ефективного функціонування ринкових інституцій (земельних бірж, земельних банків, земельних аукціонів тощо), які б забезпечували розвиток і функціонування вторинного ринку землі, відсутня достовірна та доступна інформація про земельні ділянки, їхню вартість, ринкову історію (інформація продинамікузміни вчасі вартості земельної ділянки) й обмеження щодо їх використання, відсутні також механізми забезпечення повноти сплати податків і зборів (обов’язкових платежів) до бюджеті в та державних цільових фондів, зборів з операцій на ринку землі.

Серед основних напрямів розвитку, стабільного функціонування та регулювання розвиненого ринку землі є забезпечення оцінки земельних ділянок несільськогосподарського призначення в ринкових умовах. Для досягнення цього завдання Основними напрямами розвитку та регулювання ринку землі населених пунктів, інших земель несільськогосподарського призначення, передбачається:

— запровадження незалежної системи оцінки земельних ділянок несільськогосподарського призначення, прав на них, у тому числі в комплексі з об’єктами нерухомості;

— створення механізмів забезпечення прозорості операцій на ринку землі та вільного доступу до визначення ринкової вартості земельних ділянок несільськогосподарського призначення та прав на них;

— надання державної підтримки щодо підготовки та діяльності спеціалістів з експертної грошової оцінки земельних ділянок для обслуговування ринку землі;

— організації державного регулювання діяльності фізичних та юридичних осіб, що проводять експертну грошову оцінку земельних ділянок (ліцензування, сертифікація, атестація тощо).

Таким чином, розвиток наукових знань, господарська (ринкова) потреба створюють передумови зміни самих концепцій оцінки природних ресурсів, застосовуючи при цьому нові підходи, зарубіжний досвід. Але нові концепції оцінки природних ресурсів не відкидають класичні, а навпаки, інтегруються з ними, тим самим підтверджуючи точність і достовірність здійсненої оцінки природних ресурсів.

2.3.