Рис. 5.2. 5.4. Резервы взносов по страхованию жизни

По условиям страхования жизни предусмотрена выплата страховой суммы в связи с дожитием застрахованного до окончания срока страхования.

Выплаты происходят за счёт «НЕТТО-СТАВОК» на дожитие и до наступления срока (16 лет), заложенных в страховых тарифах.

Уплата страховых взносов происходит в течение всего срока, либо единовременно, а выплата после истечения срока действия договора, то в страховом фонде образуются временно свободные средства (ВВС).

ВВС - в период страхования не могут расходоваться и зачисляться в резерв взносов по страхованию жизни (РВ).

Главное назначение указанного РВ – обеспечить финансовую устойчивость операций.

Страховые суммы по дожитию выплачиваются именно из накопленного по договору резерва страховых взносов (РСВ).

При досрочном расторжении договора страхователю выплачивается накопленный резерв в виде выкупной суммы.

Если выплаты страховых сумм по всем нетто-ставкам (без учёта нагрузки) соответствуют уровню, указанному в тарифах, то образовавшийся резерв взносов называется теоретическим.

По мере уплаты взносов стоимость обязательств страхователя уменьшается, а обязательств страховщика соответственно возрастает. Разница между современными стоимостями обязательства страховщика и страхователя на каждый момент действия договора страхования и составляет резерв взносов (РВ).

Величина резерва по страхованию жизни рассчитывается на основе страховой НЕТТО-СТАВКИ за вычетом части страховой премии, соответствующей доле нагрузки в структуре страхового тарифа.

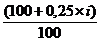

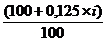

Размер резерва по страхованию жизни определяется по формуле:

Р = Рк ?  +По ?

+По ? – В,

– В,

где:

Р - сумма резерва по виду страхования на отч. дату;

Рк - сумма резерва на начало отчётного периода;

i – годовая норма доходности в %;

По – страховая НЕТТО-премия по виду страхования, полученная за отчётный период;

В – сумма выплат страхового обеспечения и выкупных сумм по виду страхования за отчётный период.

Состав, назначение и порядок формирования страховых резервов, образуемых страховщиком для обеспечения выполнения обязательств, по договорам страхования иным, чем страхование жизни, определяются нормативно-техническими указаниями, утверждёнными приказом РОССТРАХНАДЗОРА №02-02/04 от 18.03.94.-«Правила формирования страховых резервов по видам страхования иным, чем страхование жизни».

Объем совокупного резерва вносов определяется на основе периодически проводимой инвентаризации лицевых счетов.

В процессе инвентаризации лицевые счета группируются по видам и срокам страхования, по годам их заключения, с тем, чтобы иметь данные для применения коэффициентов резерва для однородных групп договоров.

Для исчисления суммы ежегодного прироста совокупного резерва взносов применяется сальдовый метод:

Р=Д-В-У-Н-О-П,

где:

Р- годовой прирост резерва взносов;

Д-поступления страховых взносов и других доходов по страхованию жизни за год;

В - фактические выплаты страховых сумм по дожитию, по случаям смерти, выплаты выкупных сумм;

У-заложенная в тарифах сумма выплат в связи с расстройством здоровья. Она определяется как произведение установленного среднего тарифного норматива на число сотен (100) страховой суммы по действующим договорам страхования жизни;

Н- сумма расходов (заложенная в тарифах) на содержание страховых органов, которая исчисляется в установленном проценте от поступивших за год взносов;

О- остаток резерва взносов, образующихся при выплатах выкупных сумм, поскольку размер выкупных сумм меньше накопленных резервов на момент досрочного прекращения договора с правом на выкуп. Он начисляется из установленного процента от выплаченных выкупных сумм;

П- прибыль от фактических выплат в связи с потерей здоровья и расходов на ведение дела. Если (П =убытку) он в расчёте резерва взносов во внимание не принимается.

Годовой прирост резерва взносов является главным финансовым результатом проведения страхования жизни.

Резерв взносов (РВ) по страхованию жизни принципиально отличается от запасных фондов в имущественном страховании, которые создаются с целью гарантии колебания в уровнях ущерба, причиняемого стихийными бедствиями в отдельные годы:

а) РВ образуется в связи с долгосрочным характером операций и предназначается для выплат страховых сумм, срок которых наступит через определённое число лет;

б) РВ принадлежит страхователям.